估值面、机构持仓、拥挤度、资金面(主力资金均现净流入拐点)、政策面

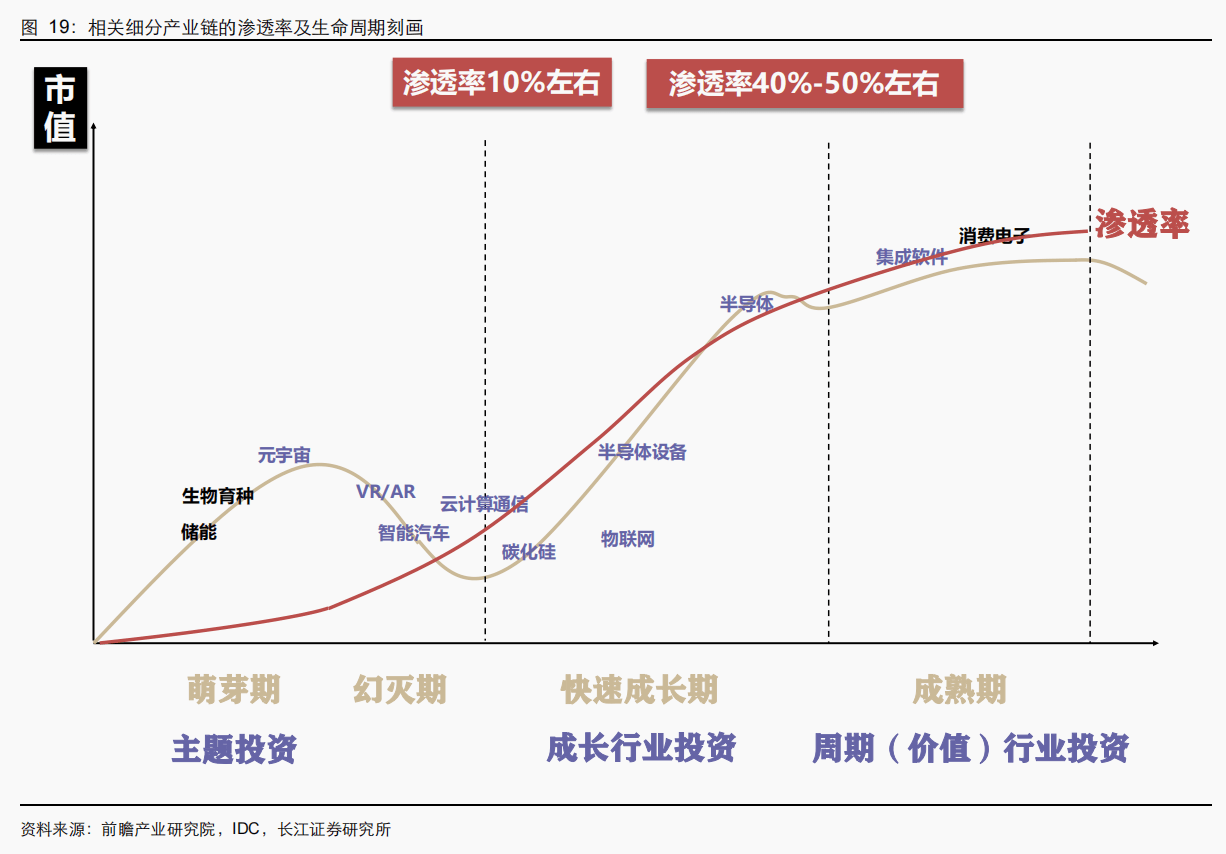

渗透率:渗透率曲线:提示机会,但存在缺陷

渗透率曲线:提示机会,但存在缺陷

随部分新兴产业渗透率快速提升至临界值,而产业创新浪潮未止,挖掘下一个渗透率处于低位并且有望加速提升的赛道方向渐成为市场热点关注议题。从产业渗透率曲线看,目前仍处于30%渗透率以下的赛道主要集中在智能汽车产业、新消费(医美/扫地机器人/培育钻石/预制菜)、新能源发电链(储能/光伏新技术/海风)、AR/VR、半导体国产替代等方向。

通过光伏/智能手机/LED/TWS耳机/扫地机及VR设备等正反面案例复盘,对于景气及渗透率的爆发条件,在产业发展层面我们得出三大共性,可总结为产品性价比的极致化:1)明确可克服的技术难点和用户痛点。2)降本预期及降本路径。3)市场空间广阔,应用场景丰富。能在短期维度内满足三要点并达到高性价比的产业,才有望实现业绩爆发并具配置价值。

纵观6大产业发展路径,光伏、智能手机、LED及TWS耳机在爆发初期均满足了相应的三大条件:技术突破及用户痛点解决、降本、需求空间打开。进一步的,通过总结渗透率爆发赛道的股价、估值及业绩表现,我们发现其存在可预判、可跟踪的类似特征。而以扫地机、VR设备为例的赛道则分别有各自短板,进而导致其渗透率持续处于低位震荡,业绩波动难以提前预判,与新品、消费环境等不定时因素关系较强。

三因素评判框架下,2023年关注哪些细分赛道?

以上文总结的三个标准即性价比维度出发筛选低渗透率赛道方向,未来1年值得重点关注的低渗透率赛道主要包括光伏N型电池(降本路径清晰&技术成熟空间大,替代有望加速)、海风(降本路径清晰,潜在开发空间巨大,未来五年装机预期高企)、电化学储能(海外需求率先爆发,降本路径明确)、一体化压铸(轻量化大势所趋、龙头入场验证技术可行、降本打开需求空间)等。

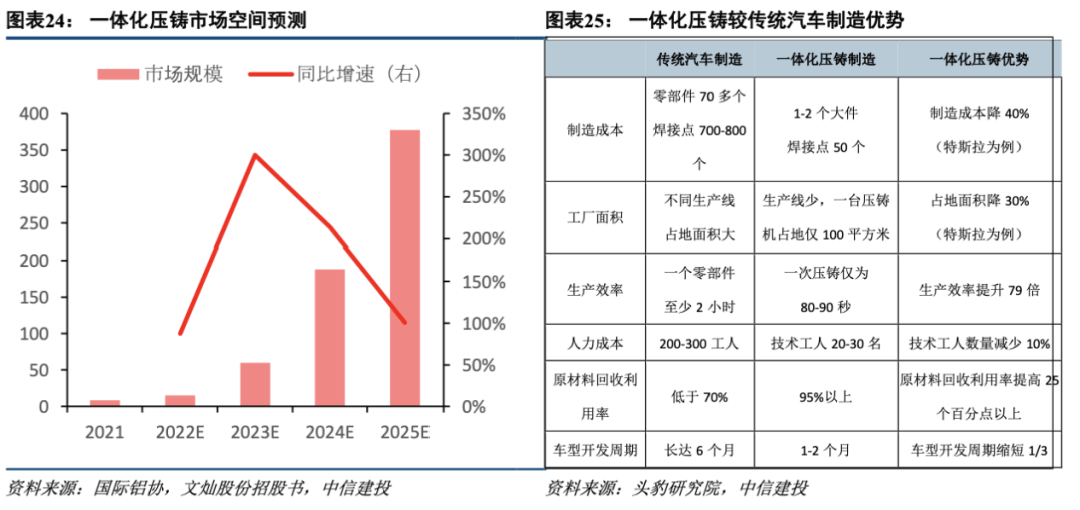

一体化压铸:轻量化大势所趋、龙头入场验证技术可行、降本效应打开需求空间。一体化相较传统汽车制造,在制造成本、工厂面积、生产效率、人力成本、原材料回收利用率、车型开发周期上均有显著优势。汽车行业低碳化、轻量化要求催化一体化压铸的诞生及爆发,龙头入局证明技术难点可突破,特斯拉2020年9月宣布Model Y将采用一体化压铸后底板总成,实现后底板减重30%,蔚小理等新势力也随后跟进。成本优势打开行业需求空间,据中信建投汽车组测算,2025年一体化压铸市场规模有望达到377亿,年均复合增速达191%。随工艺继续优化未来良率等当前制约因素也有望得到进一步改善。国庆后上证指数下穿3000点,随后迎来连续上涨,全周上证指数上涨1.57%,深证成指上涨3.18%,创业板指数上涨6.35%。行业层面,医药生物和电力设备领先,上涨7.54%和7.33%;食品饮料、煤炭、银行、房地产表现居后,下跌4,73%、2.32%、1.87%和1.70%。从市场风格来看,国证价值指数上涨,国证成长指数领涨。

●

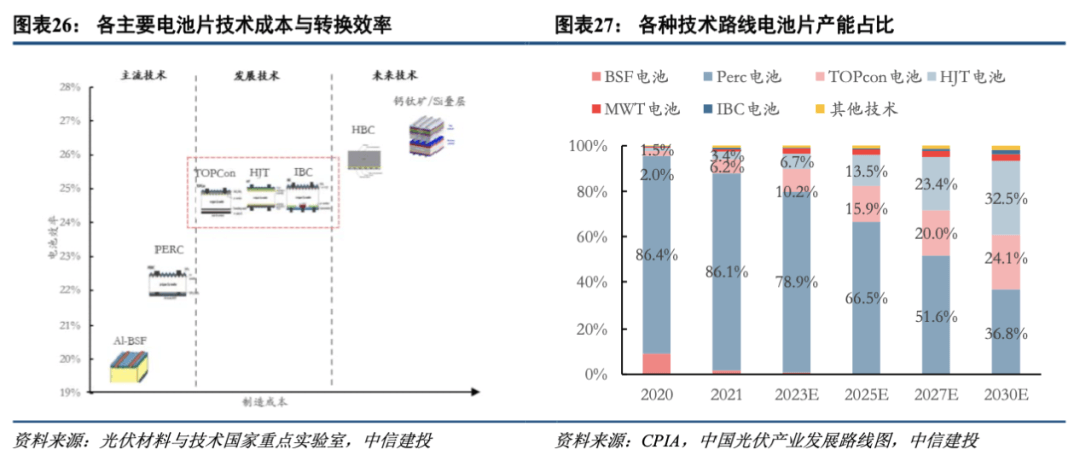

●光伏新技术:降本路径清晰&技术成熟空间大,N型电池替代有望加速。从多晶硅到单晶硅,从BSF电池到PERC电池,再到N型电池,光电转化技术进步带动行业度电成本降低、经济性及竞争力的持续提升,是光伏产业持续发展并实现需求扩容的主要驱动力。由于P型理论极限为24.5%,目前23%左右的量产效率已无太大空间,而N型电池量产效率已稳定在24.5%以上,2022年内迈为HJT可量产工艺已突破26%,从P到N的技术突破打开行业替代空间。与此同时降本快速推进,路径清晰。PERC可升级为Topcon,因此Topcon成本较HJT短期有优势,但HJT也从①硅片薄片化+金刚线细线化;②低温银浆技术进步+国产化;③设备技术国产化三方面加速降本,HJT设备单GW投资额已从2018年的15亿元下降至2022年的3.5亿元。三因素共同推动下,光伏新技术未来爆发趋势较为确定。

●

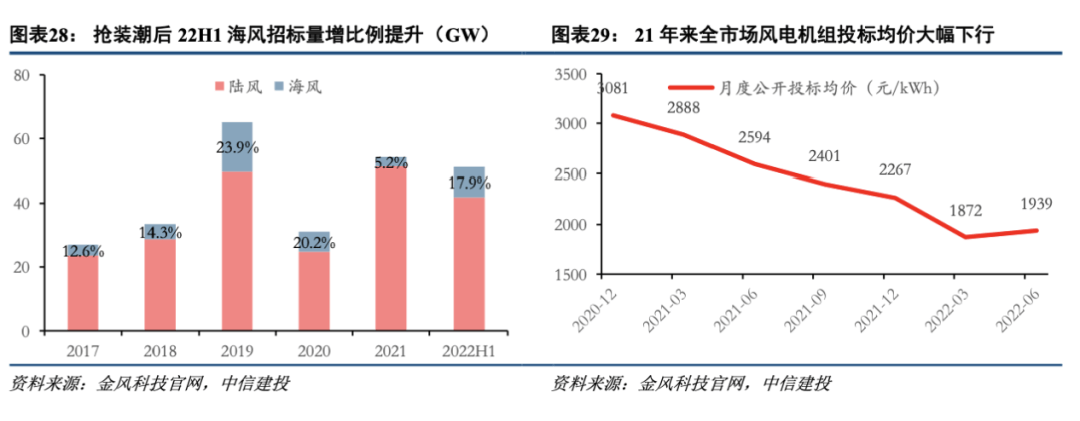

●海风:降本路径清晰,潜在开发空间巨大,未来五年装机预期高企。海风较陆风有效率高、距离近、波动小的优势,风能协会预估我国海风潜力超3500GW,可开发资源及市场空间广阔。近年来在风机大型化、新材料应用、零部件国产化、补贴退坡倒逼等因素共同助力下,国内风机投标均价持续下行,目前陆风已基本实平价,据IRENA,海风LCOE自2010年的0.162美元/kWh降至2020年的0.084美元/kWh,虽尚未平价但降本进程在风机大型化及建安费用随之降低的推进下路径明确,同时叠加年底起成本占比较高的钢铁、铜等大宗商品原材料价格的进一步下行,23年平价可期。

●

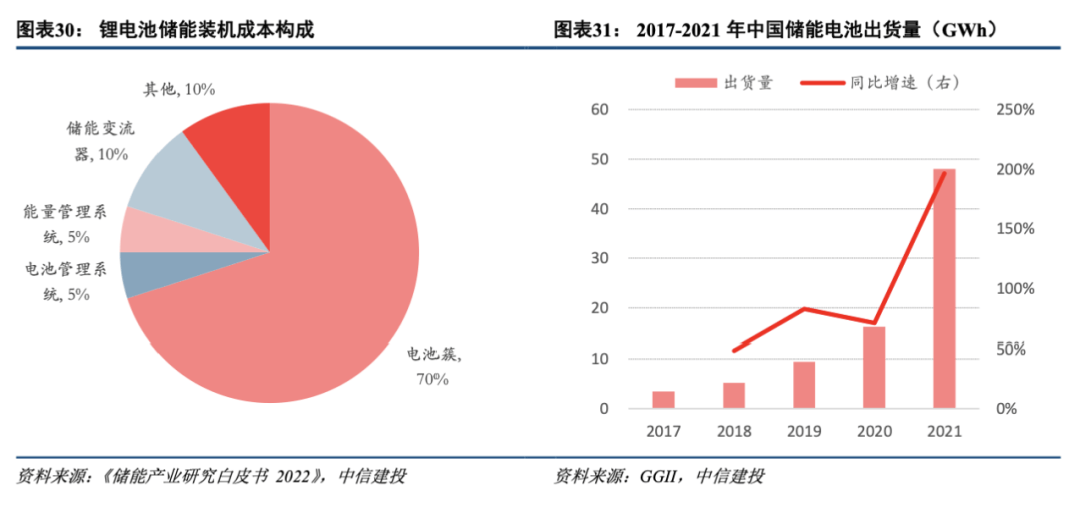

●电化学储能:海外需求率先爆发,降本路径明确,技术百花齐放。风光发电为代表的发电侧需储能平滑出力、调峰调频,用户侧则需要储能削峰填谷,电网侧则需要储能缓解电网扩容与负荷增长之间的矛盾,储能行业应用空间广阔,在新能源占比逐步提升背景下需求具刚性。2022年欧洲户储在经济性达标下率先爆发(核心原因是欧洲高电价下户储收益率高),国内多地政策宣布风光强制配储10%-20%,小时数为2-4小时,目前虽尚不具备足够经济性,但已形成了较为明确的降本路径:1)装机成本端随着明年上游锂资源供给释放,价格有望降低;2)随着技术进步,电力损耗有望降低(对应充放电效率提升)、循环次数有望提升;海外率先爆发、国内政策支持叠加低基数下,储能赛道未来三年有望维持高同比增速表现。

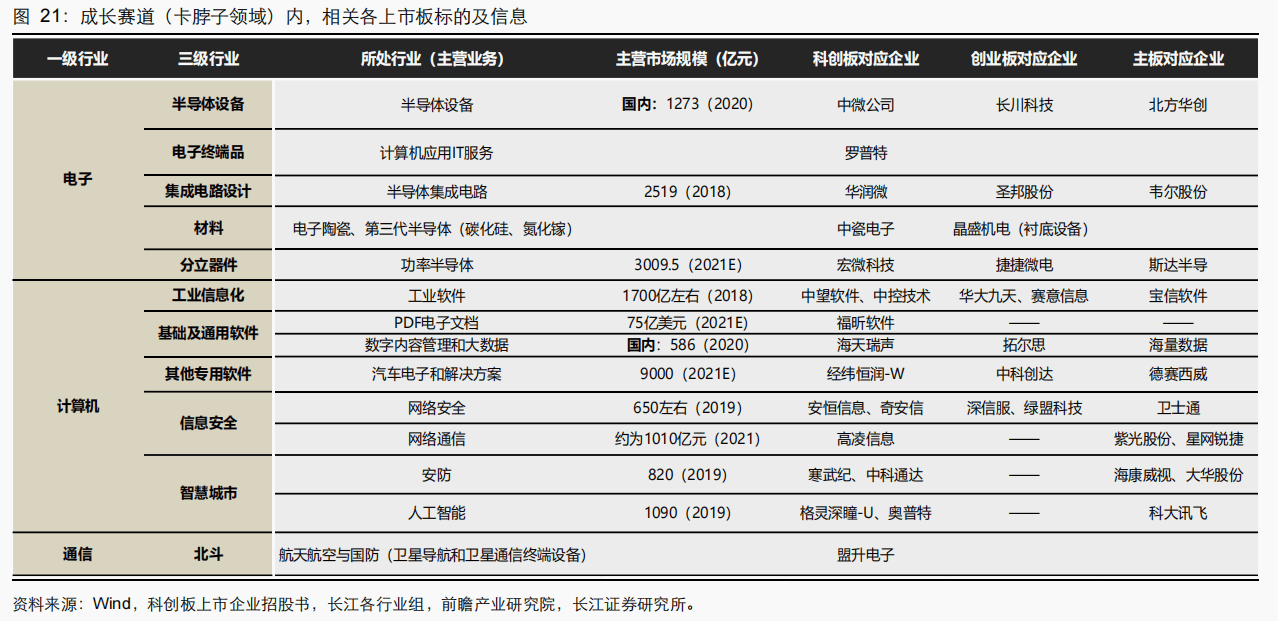

根据上图,自下而上挑选赛道大致为:

根据上图,自下而上挑选赛道大致为:

成长赛道(卡脖子领域):半导体设备、CPU、光刻胶、碳化硅、NAND Flash、CMP抛光垫、部分特种气体、EDA、CAD 等;

概念赛道(引领技术):元宇宙、储能、元计算通信等及应用。

成长赛道(卡脖子技术):全球已进入快速成长期或成熟期的市场空间较大的产业, 但国内厂商市场份额较低,远期发展空间大,可以支撑起高估值,根据科创板上市公司

招股书内容,设置主要挑选标准:

1、 个股主营业务的国内市场份额超过 500 亿元;

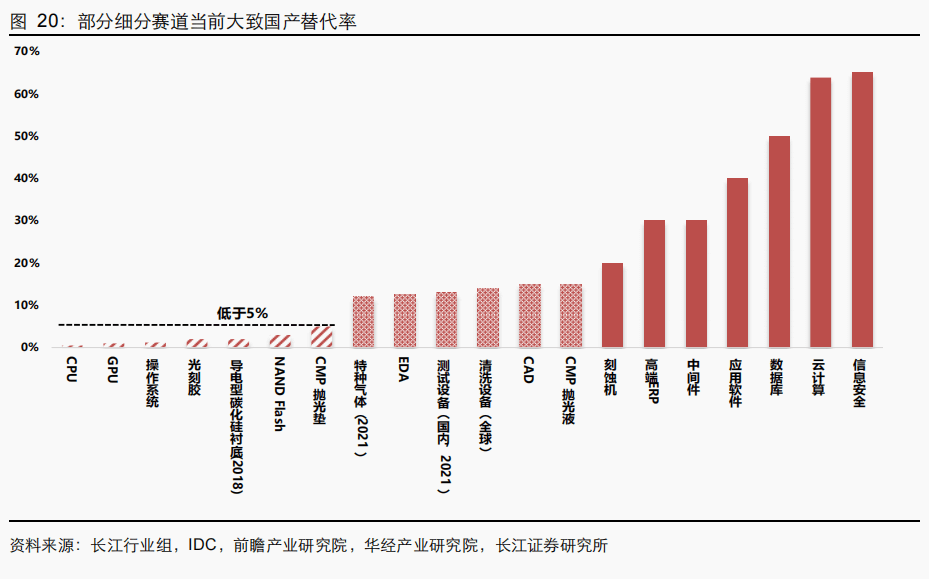

2、 个股主营业务所在产业大致属于图 19、20 的细分领域,或当前国内主要上市公司市占率较低,多低于 5%。

若有收获,就点个赞吧

0 人点赞