来源:https://zhuanlan.zhihu.com/p/468777666

风控中有两大重要的模块内容,分别是授信额度与利率定价。今天就结合番茄风控历史的文章,整合了以往的文章,希望能帮助各位年后跳槽的风控同行,带来一些思考。

一.授信额度制定(定额)

产品定额不管是零售信贷还是对公,都是重要的一环。信贷产品从0到1,从无到有,并且一直是迭代优化的过程中,其总会经历以下历程:

冷启动——>数据积累——>数据调优与迭代——>数据稳定——>产品退出

以上基本涵盖了产品全生命周期,产品定额在这些不同阶段上所采用的方法也有所不同。但从定额的角度来看,目前定额的方法,可以简单粗分为两大类:

1.1.DTI-粗放式

信贷两大基本逻辑,各位风控人百说不厌,还款意愿与还款能力。因为从流程上来讲,定额是处于贷前风控节点流程中偏后环节。所以额度的确定,更多地会从还款能力上考察信用风控。

信用风险,其考察逻辑主要是判断其收入数据、负债情况【 DTI全称Debt to Income Ratios(通常缩写为DTI) 】。但很明显收入维度,我们无法直接获取,但在常规上就有几种方式判断,我们从线下与线上渠道分别说明:

线下渠道:

在之前的线下渠道中,认定客户的收入大都通过以下渠道来获取客户收入:

1.从客户提供流水数据来判断;

2.通过客户的保单跟贷款情况来判断,比如房贷的2-3倍认定收入,收入与保费的数据也雷同;

线上渠道:

线上自动化进件收入判断跟线下渠道有所差别,介绍以下几种:

1.通过外部三方数据判断,之前有很多做三方数据的厂家,如大家熟悉的鹏元等,在较早前都有收入数据维度;

2.通过税务税务、社保、公积金数据来获取,这种一般是银行类产品,很多银行打通了这些接口;客户授权后能直接获取这些数据,银行通过这类接口数据再来推送收入情况。无疑,这类数据最为准确;

3.通过征信数据判断,通过征信数据的各个维度可以做相关的收入模型判断,这个能做的内容就非常多了。

以上通过不同的方式来核定还款能力DTI。随着数据的积累与沉淀,风控人员发现用最基本的DTI已经没有办法进行更精准的定额,因为以上的定额基本只停在风控的冷启动阶段。在风控的冷启动阶段,数据大部分是拍的,但大部分的数据都是有逻辑的拍(后面有具体的案例)。等到一定量级后再通过差异化的风险评级来实现定额,就引出了以下调整式的内容。

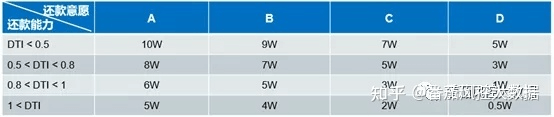

1.1.DTI的授信举例

以上关于DTI的授信矩阵,相关的额度矩阵数据,简单如下:

以上在风控政策岗普遍会用到相关的额度矩阵,如果其中关于具体的定额,在产品中还有相关的定额矩阵,数据情况如:

个人授信额度 = MIN【(当前月收入-平均每月应还款总额)可支配收入比例扩展系数,最近6个月平均使用额度*3】(额度有效期:3个月)

说明:扩展系数暂定为3.0,可支配收入比例暂定0.5。

其中,对于征信非白户的客户,个人月收入预估=Max(A1,A2,A3,A4,A5,A6,A7)

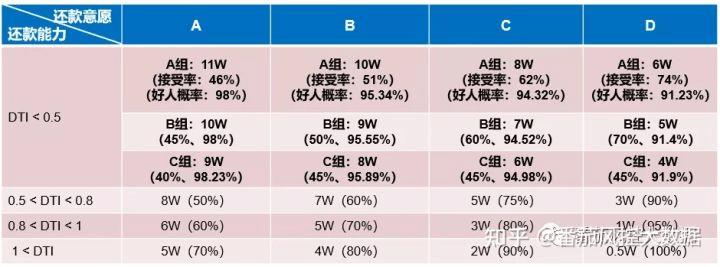

1.2.调整式——基于Se_Pd-Value(segment&pd)

基于Se_Pd-value的调整式的定额,是数据积累到一定节点后的产物,也是更科学的定额方式。做好客群定额,即需要考虑的内容有以下情况,分别为:

产品接受率,利率,客群分层占比中的PD等数据;通过这两个的方式进行相关的调整,才能综合求出更合适的定额策略。

基于Se_Pd-Value的调整式的定额,更好地做好差异化内容。

以具体的产品为例子,比如现在有两款产品,a与b。这两个产品其借贷利率分别是a=16%,b=10%。a产品为小贷客群产品,利率偏高;b客群为银行类客群,风险偏小,随之其违约风险相应的也会对应以下内容:pd-a为8%,pd-b=4%。

综合下来a的利润在v-a=8%,v-b-=6%的区间。以上我们通过最简单的a与b产品,简单阐述通过Se_Pd-Value的综合调整,但在实际生产过程中需要考虑的内容非常复杂,结合考虑的还有产品接受率,lgd等情况,展开来就更复杂些。

当然以上的额度矩阵并非一成不变,最重要的是仍要用ABtest去验证额度效果:

1.3.额度陷阱

在给与额度的同时,业内经常讨论的逻辑是,额度跟风险的考量,额度跟风险是相关的,客群风险低,额度仍需有上线支撑,俗称盖帽额度。比如给与客户1千万的授信额度,要是后续还不上也就不还了,因为这个授信额度大到客户永远无法赚回其收益,也就没必要偿还相关贷款。

二.产品利率制定(定价)

整体的定价内容都有哪些?

目前依托于互联网金融的定价体系发展阶段大概经三个阶段,分别为如下展示:

1.一口价模式,简单粗暴,劣币驱逐良币,针对所有的用户群体都按照统一的费率标准进行展示,不需要数据基础;2.粗算型定价,可针对部分客户进行区别性定价,但定价偏差大,需要少量已有表现数据基础;3.大数据定价,可针对不同客群数据进行区别定价,定价差异较小,但解释难度大,需要大量已有表现周期数据基础。

2.1.风险定价应该怎么做?

风险定价的核心思路,主要有以下几点:

第一 人群的划分针对于客户特征给客群提供精准的风险定价。数据量包括不限于客户基本信息数据、征信数据、外部第三方数据、还款行为数据等等。

清晰准确的客群划分,是风险定价的核心基础。

第二 资金成本的考量不同客群在不同场景下,逾期率、损失率是多少,会产生多少M3+的坏资产。

第三 风险预估风险一直都是存在的,做风控的人都知道风险都永远都不可能消失的,除非不做业务。那么风控的职责不是说消灭风险,而是降低风险。风险定价的作用就是将用户的逾期风险与信贷产品的收益挂钩。将获客成本,资金成本,催收成本等涉及到信贷环节的支出分摊到每个客群上,即使客户发生违约,但是产品收益能覆盖损失,并且稳定覆盖,那么这就是一个好产品。

2.2.如何确定风险定价?

根据以上三大核心思路,准备好以下不同数据:

1. 基础数据包括客户的个人信息(性别、年龄、学历、公司情况、收入情况、个人资产情况)等客户个人信用报告客户行为数据,如互金授信、设备信息、手机通讯录权限、手机内包含贷款app数量

2. 第三方征信数据,包括是否为其他公司黑名单客户、多头借贷数据、其他公司逾期情况、关联联系人信贷情况等

3. 交易数据(如近三个月、半年和一年内的订单数、授信金额、平均额度、增长幅度等)、资产数据(每个月资产授信本金、每月授信增长额等)

4. 逾期数据,包括:

逾期率分布情况:DPD30+%、DPD60+%、DPD90+%

催收回收率:

C-M1、M1-M2、M2-M3、……M6-M0坏账率:定义坏账天数,如180天为坏账,则DPD180+%为坏账率坏账回收率…

2.3.风险定价模型

数据收集完毕,打好了基础,开始可以搭建风险定价模型了。

1. 政策决策规则

一般针对有区别性较强的单一数据,可使用政策规则进行调整定价,如已从数据得知某信用分小于620的DPD30+%高于平均值的2倍,或者,某信用分高于660分的DPD30+是平均值的一半,可针对单一分值提高或降低定价。

规则为:

if 信用分<620then 定价=36%;

if 信用分>=660then 定价=18%。

定价模型

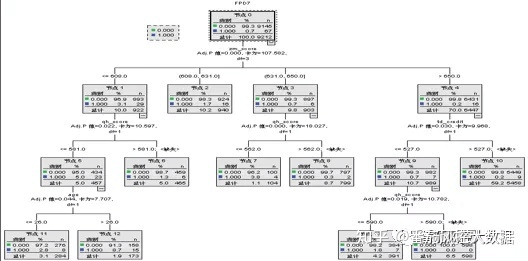

由定价模型根据逾期表现对客群进行分类,推算逾期概率较高的客群进行定价的提高,逾期概率较低的客群降低定价

决策树模型/评分卡模型

针对不同客群可做客群细致切分,结合不同维度逾期数据、外部数据、客户信息等,对定价进一步细分。

SNA关联网络针对反欺诈关联网络数据,可进行细微针对性的定价调整;根据复杂网络关联情况,衍生出不同数据字段,针对字段严重程度进行定价的调整。

如:

30天内是否存在相同证件号码但不同手机号申请

半年内同一下单设备关联不同借款人数

1天内同一设备关联不同借款人身份证数

7天内同一设备关联不同借款人身份证数

存在关联联系人逾期>90天

存在关联联系人当前逾期

2.4.非循环贷的产品,定价实际案例说明

以下以非循环贷的产品进行具体的案例说明,进行具体的利率定价的步骤。

非循环贷产品好解些:假设金融机构的利率为r,产品接受率为q(r),借贷利率为rf,违约损失率为LGD(简称l),违约率为PD(简称1-p),不违约概率为p。则预期利润为:E(r)=q(r, L) [( r–rf) p– (l+rf ) (1– p )]

对于循环贷而言,稍微复杂,但也可解。客户在成功审批通过后,可以根据产品竞争力(即借贷利率)和自身资金需求来决定提取金额的比例,也就是说上述公式除了接受率外,还需要增加一个额度使用率, 即:

E(r)=q’(r ,L)[( r–rf) p– (l+rf ) (1– p )]

例如有一款循环现金贷产品,申请通过后客户将获得一个授信额度。客户可在授信额度下根据自身需要自由选择提取现金的比例,使用后最长还款周期为12个月,产品还款方式为按月计息,每月有固定账单日期计算当期欠款及利息,还清使用额度后可用额度即恢复至授信额度。

由于贷款期限和客户额度使用率的不确定,具体到循环贷产品中金融机构需要解决两个问题:

1、如何确定利率?

2、如何确定额度?

以下以实操案例为大家讲解:

2.5.实操展示——

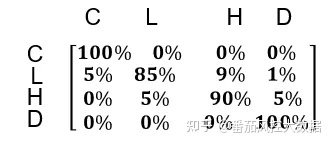

假设各期账单周期移动到下一个状态的概率只依赖于当前状态,而与之前的历史情况无关,本次我们使用马尔科夫链模型来分析各期的期望收益:

如对申请贷款客户进行数据分析,信用评分处于低风险等级的客户下一期关闭账户、申请贷款且维持低风险等级、申请贷款且转为高风险等级、申请贷款且违约的概率分别为5%、85%、9%和1%;

信用评分处于高风险等级的客户下一期关闭账户、申请贷款且转为低风险等级、申请贷款且维持高风险等级、申请贷款且违约的概率分别为0%、5%、90%和5%。若低风险申请贷款客户收益为8,高风险申请贷款客户收益为16,平均违约成本为180。

面对以上指标,我们需要引入风险矩阵加权表来表述相关关系,其中的风险矩阵加权表,拟合如下:

若申请初始贷款客户状态为低风险客户,即为[0,1,0,0],那么下一期的概率为:[5%,85%,9%,1%],综合得出:期望收益为85%8 + 9%16 - 180*1%=14.44%

算出了期望收益,便可以通过风险收益来制定具体的循环贷的风险定价~

若有收获,就点个赞吧

0 人点赞