当地时间24日,普京针对乌克兰局势发表紧急电视直播讲话时表示,他已决定在顿巴斯地区进行特别军事行动。

普京表示,俄罗斯没有“侵略”乌克兰的计划,俄方致力于缓解乌克兰局势。

分析解读

纳指逼近熊市、美债诡异下跌!俄乌危机下市场还潜伏另一条暗线?

对于投资者而言,任何时候市场上最“可怕”的总是不确定性。而在本周迄今的金融市场上,市场似乎正因多条消息面主线上的不确定性而陷入混乱。

在隔夜,俄乌局势无疑依然是市场最为关注的焦点,随着拜登宣布扩大对俄罗斯的制裁、乌克兰议会批准政府宣布进入全国紧急状态、乌东“两国”向俄罗斯提出了帮助抵抗乌克兰政府军的请求,或为俄罗斯出兵铺平道路,全球市场围绕地缘局势的避险情绪显然仍在不断升温。

这从美国三大股指全线大跌、纳斯达克综合指数逼近熊市、黄金价格再度强势攀升、俄罗斯卢布跌破81关口中,便可见一斑。

然而,令人感到极为蹊跷的是,常被称作“全球资产定价之锚”、避险属性通常最为强烈的美国国债,却也在隔夜出人意外地不涨反跌——10年期美债收益率尾盘上涨5.3个基点报1.996%,各周期美债收益率几乎全线走高。

美债收益率向来与美债价格反向。因而如果算上周二,这已经是美国“总统日”小长假后,美股与美债连续第二天出现同步下跌的情况。如果说,此前周二两者间的同步下跌还能归因于美股在假期后补跌、美债因风险偏好情绪回暖而遭遇抛售的话,那么隔夜的反常局面再现,背后的逻辑似乎就没有那么简单了……

周三全球市场走势回顾

我们先来通篇回顾一下昨夜各类市场的行情表现。

对于美国股市而言,周三无疑是又一个表现惨淡的日子,对乌克兰危机的担忧继续推动着标普500指数深入回调区域,而以科技股为代表的纳斯达克综合指数,从11月纪录高位水平以来的跌幅则已经接近了20%,逼近了技术性熊市门槛区域。

截止当天收盘,标普500指数下跌79.26点,跌幅1.8%,至4225.50点。此前一天,在俄罗斯向乌克兰顿巴斯地区派兵后,该指数较1月3日的纪录高点下跌了10%以上,目前这一数字已进一步扩大至12%。道琼斯工业指数周三下跌464.85点,至33131.76点,跌幅1.4%;纳斯达克综合指数下跌344.03点,跌幅2.6%,至13037.49点,为去年5月以来的最低收盘水平。

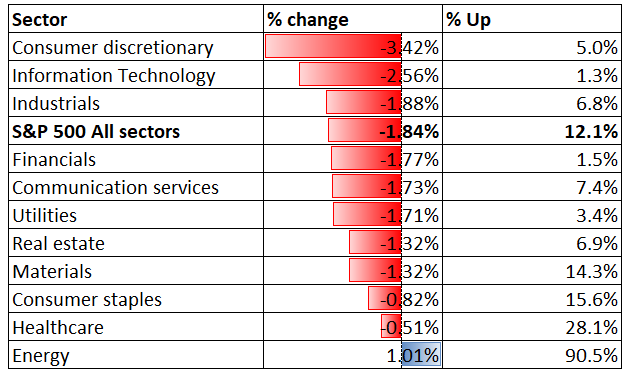

在标普500指数11个行业大类中,有10个大类在周三出现走低。非必需消费品类股下跌3.4%,科技类股下跌2.6%。只有能源类股逆势上涨1%。

目前,以小盘股为主的罗素2000指数已经率先迈入了熊市,并回吐了2021年以来的所有涨幅(现在较2020年12月31日下跌了1.4%),纳斯达克综合指数较2020年底的涨幅也仅剩下了1%……

FAAMG+T的科技股组合今年迄今已下跌近15%,其中Meta(原Facebook)下跌40%,特斯拉下跌25%,微软下跌15%。

在市场广度指标方面,目前只有25%的纳斯达克公司在200日均线上方交易——请注意,上次出现这一幕时纳指下跌了30%……

在美股隔夜面临打击之前,俄罗斯已经率先遭遇了新一轮的抛售。卢布周三再现大跌,跌破1美元兑81卢布,触及2020年3月疫情开始以来的最低水平。期权定价显示,卢布兑美元在未来两个月内跌至纪录低点的可能性已高达五成。2016年卢布跌至纪录低位时,俄罗斯经济正陷入衰退。

在当地股市方面,自10月以来,莫斯科基准的MOEX指数已下跌近三分之一。俄罗斯市场周三因公共假日休市,但RTS股指期货暗示股市周四重新开市时可能会迎来下跌。与此同时,俄罗斯五年期信用违约掉期(CDS)则在隔夜进一步飙升。

在商品市场上,随着俄乌紧张局势不断推高能源和农产品价格,彭博大宗商品指数周三再度刷新了历史最高水平。

钯金周三急升4.5%,触及近六个月最高,因担心主要生产国俄罗斯的供应(约占全球四成)受到打击。黄金价格也在每盎司1900美元关键水平上方继续摧城拔寨,现货金上涨0.4%,至每盎司1906.58美元,周二曾触及近九个月高位1913.89美元。美国黄金期货结算价上涨0.2%,报每盎司1910.40美元,为去年1月以来首次收于1910美元上方。

俄乌危机下市场还潜伏另一条暗线?

从上述一系列股市、汇市乃至商品市场的走势中不难看出,隔夜全球金融市场尤其是美国股市仍在围绕着俄乌危机的一举一动而作出反应,市场避险情绪也在再度升温。然而,隔夜唯一令华尔街交易员们感到迷茫的,却是美债的表现。

传统的避险资产美债价格周三不仅没有因俄乌紧张局势而上涨,反而连续第二天下跌。从2年期到30年期美债收益率,当天的升幅普遍达到了4-6个基点——截止当天尾盘,2年期美债收益率涨5.2个基点报1.614%,5年期美债收益率涨4个基点报1.909%,10年期美债收益率涨5.3个基点报1.996%,30年期美债收益率涨5.7个基点报2.297%。

显然,从美债和关联市场的走势基本可以判断,其当天的下跌似乎与俄乌局势并没有太多的直接关系。然而,这一反常的走势背后,会否还另有隐情呢?

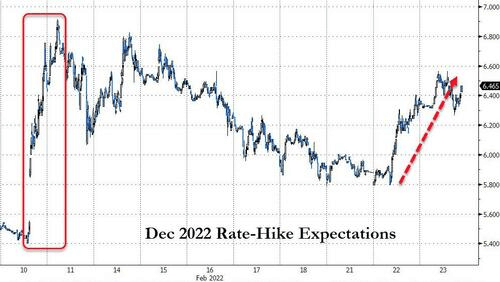

深入挖掘来看,债市的走势通常与利率市场相通。而如果我们对比一下利率掉期市场的表现,也许能够找到部分答案——很有意思的一点是,在过去两个交易日,交易员对美联储年内加息的押注,再度出现升温了:市场目前押注美联储在3月加息50个基点的概率回升到了40%,年内剩下七次会议全部加息的概率也重新达到了五成!

这个转变在当前的俄乌局势阴霾下,无疑显得很关键!

我们在本周二的文章“俄乌危机下美联储最抓狂”中就曾经提到过,在俄乌危机下美联储官员可能是当前最“抓狂”的一群人,尽管当时市场曾因俄乌危机而押注美联储加息50个基点可能无望,但也有业内人士对此持有过反对意见:美联储加息最本质的原因其实自始至终只有一个——通胀实在太高了。而假如俄乌局势发展和西方对俄的制裁行为引发一场更广泛的能源和食品危机,面对节节攀升的通胀,美联储更正确的做法:不应该是更激进地宣布加息吗?

而在过去两个交易日,伴随着市场通胀预期指标的攀升,美联储加息预期的再度反弹,无疑也呼应了这一驳斥性的观点。

事实上,可能是被俄乌局势的热度所掩盖了,很多投资者近来没有注意到的是——在过去几个交易日,发表最新讲话的几位美联储高官的立场,并没有因为地缘局势而变得更为鸽派,反而鹰味十足。

例如,美联储理事鲍曼在周二成为了继“鹰王”布拉德后,第二位承认3月存在加息50个基点可能性的官员(这两人今年都有投票权),而隔夜发表讲话的旧金山联储主席戴利,其措辞也要比上一次讲话时显得更为鹰派。

这或许便不难理解隔夜美债与其他市场走势逻辑相悖的原因——债券投资者不仅在当前密切关注着俄乌局势,也还在担心通胀和美联储可能犯下政策错误。法国兴业银行驻伦敦外汇策略师Kenneth Broux就表示,由于经济强劲且工资上涨,市场存在“不确定性”,美联储承受不起一些人建议的推迟升息的代价。

至于这对美国股市和其他风险资产意味着什么?答案显然不乐观。当俄乌紧张局势都未能打消市场对美联储加息的押注,这两座“大山”的叠加,很可能令市场人士更为透不过气。

目前,追踪标普500指数的最大交易所交易基金(ETF)的空头押注在近来已不断激增,而专注于债券的产品的未平仓空头合约数量则已升至了历史高位。与此同时,职业投资经理人也一直在对冲着他们的信用风险敞口。(来源:财联社)

若有收获,就点个赞吧

0 人点赞