原创 永远好奇的唐朝 唐书房 前天

收录于话题

#投资理念核心专辑69

#2021年书房原创88

重要提示:本文会大量使用截图,力图提醒所有这些观点都是书房旧文谈过的,今日只是一个串烧而已。

第一部分 投资的底层逻辑

投资的底层逻辑,说破其实简单的难以想象。

就这么简单。全球资本分分秒秒都在不停地做着同一个动作:买入更高回报的资产、卖出更低回报的资产。

由此导致了具备完全相同盈利能力的资产会获得相同的市价。

因此,投资者通过不断比较,将财富放置在收益率更高的资产上,就一定会收获更高的市值。永远重复,永不终结。—资本永不眠

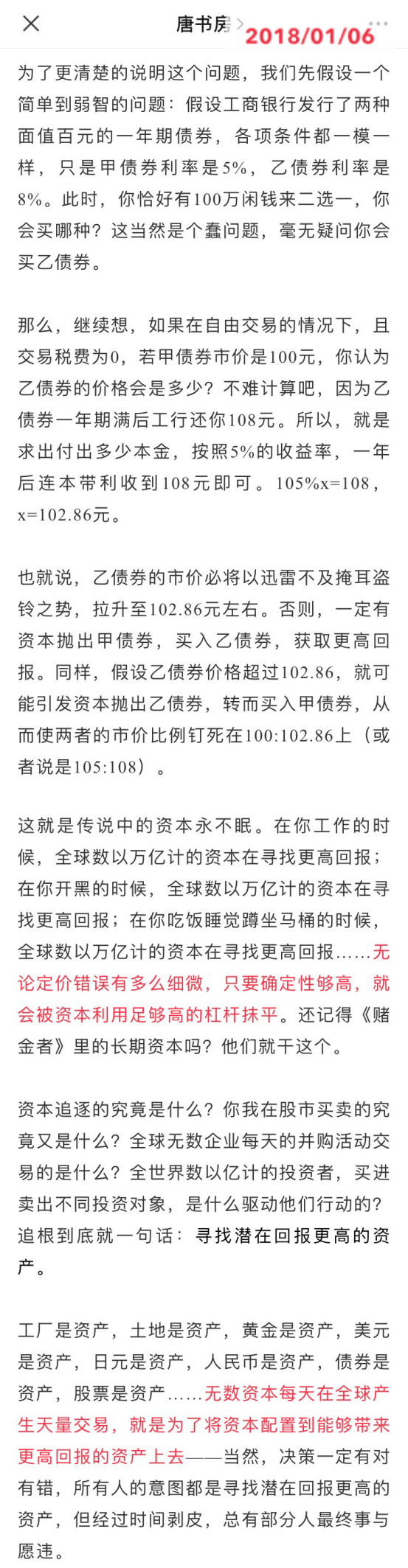

正如截图里所说的,如果工商银行发行两种一年期债券,一个利率5%,一个利率8%,其他条件完全一致。资本的逐利性必然导致8%利率的债券涨价,或5%利率的债券跌价。

而且他们的价格比会固定在105:108(考虑到交易费用,会有极小的误差),否则就会有套利资本蜂拥而入抹平它。

不要笑,老唐不厌其烦地讲这个简单到弱智的例子,是因为它是一切投资的底层逻辑。

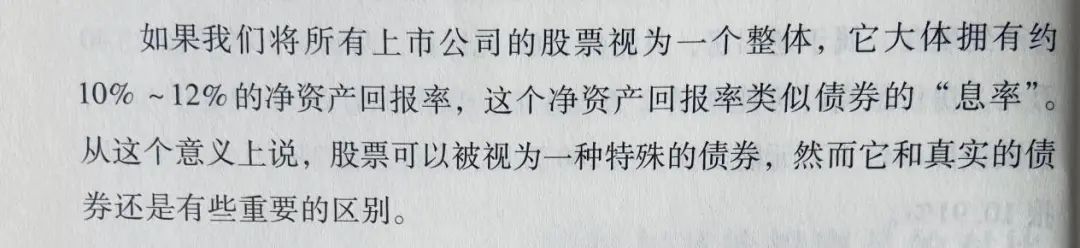

格雷厄姆和巴菲特投资体系的大厦就是建立在“股票也是一种特殊的债券”基础上的。这一点,很容易被人们遗忘。

截图来自《价值投资实战手册》46页。

上面例子里说的工商银行的债券,且除利率外的其他条件完全一致,所以他们之间的比价关系可以很容易地精确计算。

但如果用股票这种特殊的债券去参与比较,马上就会遇到三个难题,其中有两个是工行债券的优点、一个是工行债券的缺陷:

优点一是工行债券的本金和利息确保能如数按时收到,这个确定性近于100%;

优点二是工行债券的利息全部可以由投资人自由处置——为避免产生关于工商银行是否安全、是否会破产的无谓歪楼,这里的工行债券也可以替换为国债,道理不变。

缺陷是:工行债券收益率固定,债券利率不会随着生产力进步和通货膨胀提升。

法币时代,货币的购买力是不断被通胀侵蚀的,所以看上去债券的本金和利息如数收回,“钱”增加了,但实际购买力往往是严重亏损。

这个我相信在座的所有朋友都能理解,无需展开阐述。

这也是我喜欢说的:投资是追求实际购买力的增加,而不是账面数字的增加。从这个意义上说现金及类现金资产,是法币时代少有的100%确定亏损的资产。

上面的两大优点一个缺陷,站在股权的角度去看,就成了股权这种特殊的债券相比国债(或工行债券)的三大显著区别:

①确定性,②利润留存(净利润不一定会全部给投资者),③成长。

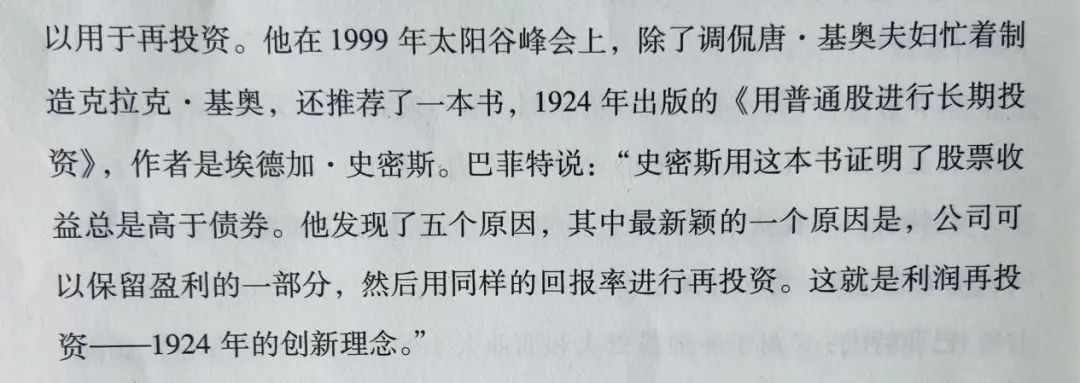

利润留存是很多朋友下意识认为的缺点,但其实它是股票的优点。《巴芒演义》346页引用过巴菲特的关于利润留存的简单阐述

更详细的介绍,可以参看《价值投资实战手册》的46~48页,该特点与本文要阐述的问题关系不大,此处跳过。需要了解的朋友翻《价值投资实战手册》。

这里谈论另外两个区别:确定性和成长。

企业是否能够持续赚钱,可能受到无数因素的影响,而且没有任何机构提供担保。

股权这个特殊债券在你需要“收回本金”时,可能高于你的购买价,也可能等于或低于你的购买价。

这两部分就是它的不确定性。

有不确定性是不是就必须规避呢?当然不是,如果那样,我们就永远只能投资国债、定期存款等类现金资产,付出的代价是无法享受钱赚钱的乐趣,只能靠劳动积攒,结果大概率是“一生忙,忙一生。一生穷,穷一生”。

只要有足够的补偿,投资者是愿意承担不确定性的。

补偿从哪里来:一是价格折扣,二是成长。

早期的巴菲特,一直是重视折扣的,也就是我们经常说的安全边际这个词汇。

强调买的便宜,期望通过买的便宜达到哪怕遇到最坏情况也能保证收回本金的效果。这就是价值投资的一个重要流派:烟蒂股。

后来,在外部环境变化的推动下,在费雪及芒格等人的影响下,在巴菲特自己的深刻思考下,巴菲特从侧重考虑资产折扣,蜕变为侧重考虑企业未来的成长、未来的现金流折现价值。

他说:

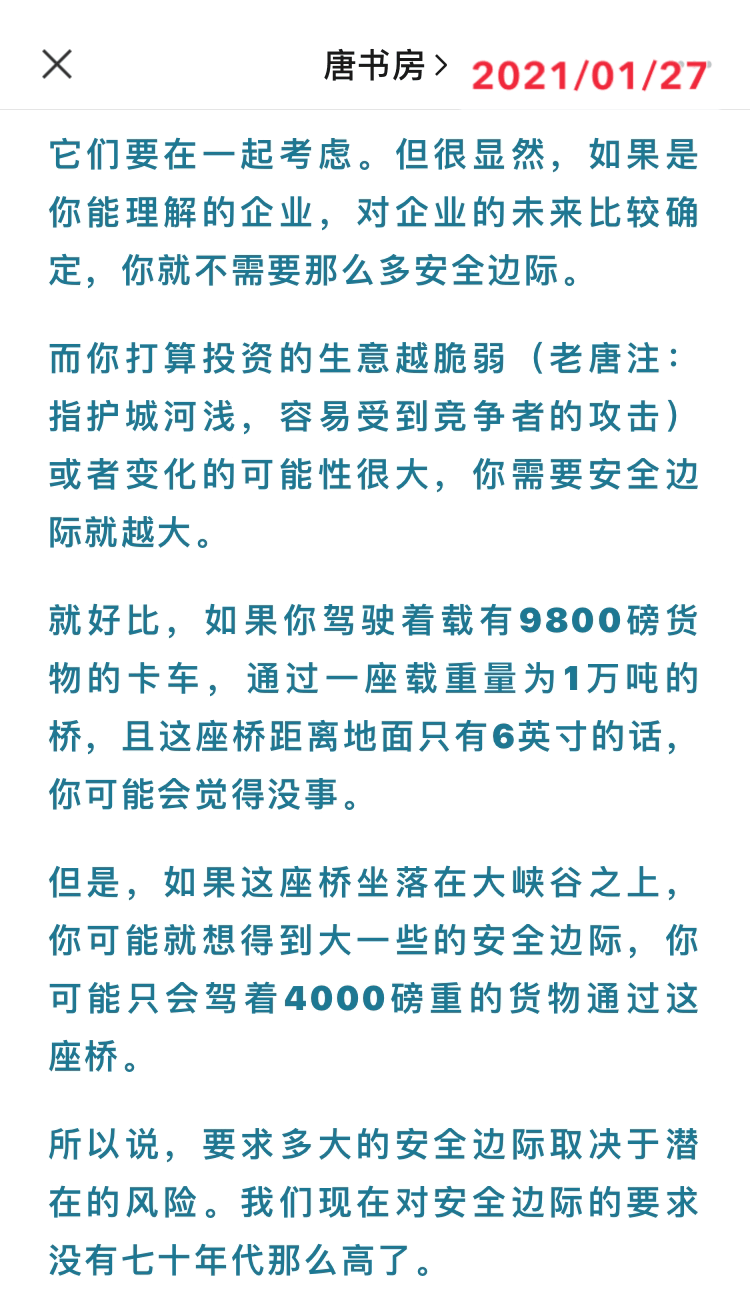

如果是你能够理解的企业,对企业的未来比较确定,你就不需要那么多安全边际。

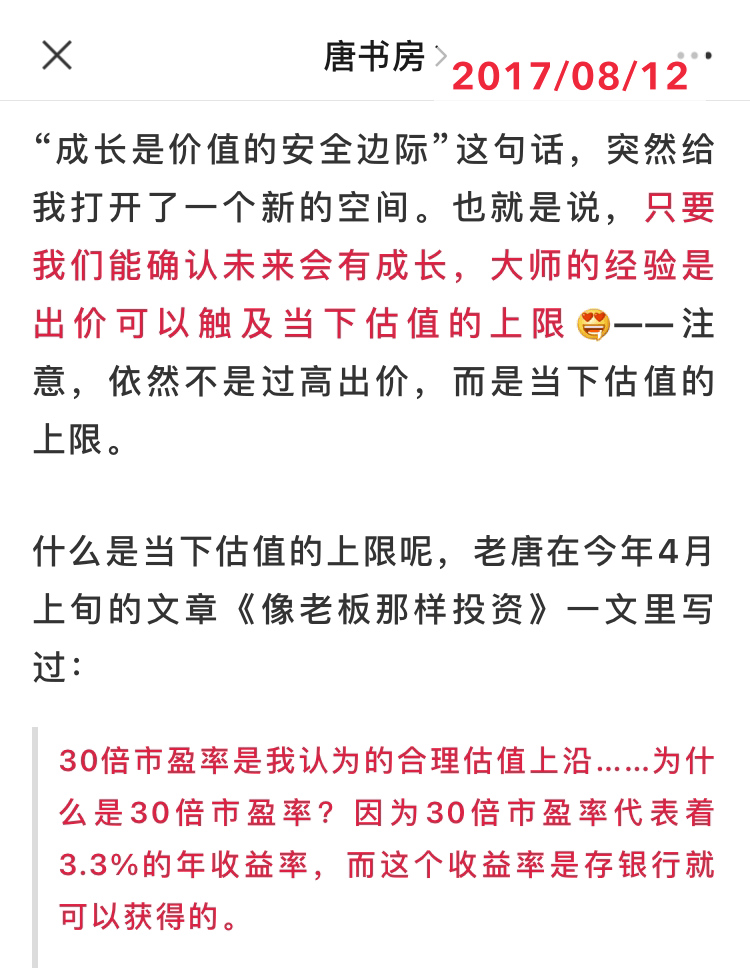

这句话在另外一次访谈里,被巴菲特精简为:成长是价值的安全边际。

这句话很重要,它给价值投资(或至少给我)打开了一个全新的领域。

也就是说的股权与债券的两个差异“确定性和成长”里,成长这个优点可以拿来部分(甚至全部)对冲确定性不足这个缺点。

极端情况下,对企业的出价可以达到合理估值的上限,即接受回报率等于无风险收益率的情况,或者换句话说:接受合理市盈率=1/无风险收益率的情况。

<这句话不知道会不会有人卡壳?“收益率=4%”和“市盈率=25倍”是同一意思的不同表达,因为收益率=利润/本金,市盈率=本金/利润>

于是我们就得到了企业股权的“合理估值”数据,它就是我们投资过程中“高抛低吸”的“锚”。

心中有了估值锚,红也逍遥,绿也逍遥,耐心等待创新高

心中若无估值锚,红也惊心,绿也惊心,再多道理也飘零

第二部分:如何认定企业的确定性及计算其成长

剩下的问题就变成了:

怎么认定企业的确定性?如何去计算企业的成长?

确定性的内涵主要包括:①利润为真否?②利润可持续否?③维持当前盈利水平是否需要大量资本支出?

这就是老唐经常说的“三大前提”。

符合三大前提的企业,我们可以用报表净利润去模糊的替代企业自由现金流,从而利用自由现金流的简化估值法“老唐估值法”去做出估值。

当其中某项略有可以接受的瑕疵时,我们将报表净利润适度打折,然后乘以1/无风险收益率,去获得它的合理估值。

至于不符合这三大前提的企业,不是老唐估值法的菜,无法使用老唐估值法实施估值。

成长则包括:①成长的幅度会有多大?②成长是否需要依赖于大量的再投资?

上述五个问题的答案是什么呢?

很遗憾,这五个问题,除了第一个“利润为真否?”比较简单,只要是读过《手把手教你读财报》的朋友,基本都有能力做出判断(如果不能,就读第二遍 )。

)。

后面四个问题,都只有一个玄学答案:去理解你关注的企业,去阅读和企业有关的一切信息,去各种角度去思考这些信息。然后你就能「大致地」回答出来了,没有捷径。

——这是一位投资者终身的事业,是永远达不到100分的工作,是投资获利方程式里唯一的未知数,也是你成为亿万富翁所必须学习的知识。

理解、关注、思考什么呢?

老唐这么多年在书房发表的所有企业分析文章,看着切入点各自不同,各种分析角度眼花缭乱,但其实始终围绕的核心就四个问题:

- ①这家公司靠销售什么商品和服务获取利润?

- ②它的客户为何从它这里采购,而不选其他机构的商品或者服务?

- ③资本的天性是逐利。眼看这家公司坐享丰厚利润,为什么其他资本没有提供更高性价比的商品或服务,抢占了它的市场份额,或逼迫它降低利润空间呢?(更高性价比,即可以是同样质量/数量+更低价格,也可以是同样价格+更高质量/数量)

④假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?

——摘自2017年5月8日书房文章《看不懂与看得懂》

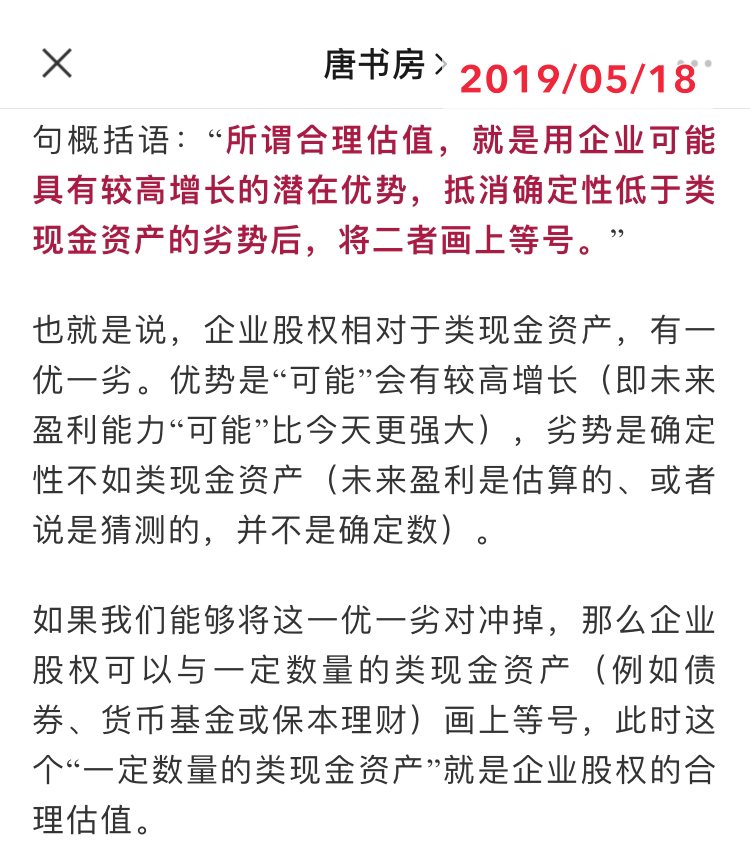

当我们理解企业,有胆拿它的成长优势,模糊地抵消确定性不足100%的劣势后,我们就估出了这家企业当前的合理价值。

由于是估出来的模糊值,所以一般称为“合理估值”。

这里面隐藏着一个结论,是需要特意提出的:无论如何,当下的合理估值对应的市盈率都不能>1/无风险收益率。

也就是说当无风险收益率在3%时,当下的合理估值极限就是33倍市盈率(我一般不纠结这么细,3%~4%的无风险收益率,就取值25~30倍市盈率)。

这是老唐估值法所能承受的极限。

至于用去年的净利润×33,还是用今年的预计净利润×33,倒是艺术部分,根据自己的把握怎么处理都可以,不是很重要。

那么,无风险收益率为1%的时候,合理估值对应的市盈率是不是=100倍,零利率时代合理估值市盈率对应的市盈率是不是无限大呢?

当然不是。这个问题我在去年12月专门阐述过,感兴趣的请点击《老唐估值法答疑(续)》阅读文中第四部分《零利率地区,合理估值市盈率是否无限大》。

上面说的是当年的合理估值,那么实战中的三年后合理估值又是什么东东呢?

也不难理解,它就是“三年后的预计净利润×1/无风险收益率=三年后的合理估值”。

其原理和上面说的当年合理估值一样,只不过额外考虑了随后三年企业的成长。然后以三年后合理估值为锚,打五折作为自己的买点。

之所以用三年后合理估值为锚,而不是一年或五年、十年,是因为:

①股市常常三五年一个起落周期,我们在相对不是很贵的情况下买入(即大致保证不是起落周期里的顶),三年内有较大机会达到合理估值水平。

②预测未来太难了,我们往往一不小心就线性外推了乐观。时间跨度一长,些许乐观,就会被复利公式放大到无法接受的程度。

只预测三年,可以让市盈率的提升,去弥补我们或许有的估值乐观。

比如就发生在身边的案例:

也就是说,其实市场对投资者是非常友好的,我们有很大概率东方不亮西方亮:

即便三年后的净利润预计有误差,也能够被市场情绪波动所对冲部分甚至全部,从而导致我们依然获得满意的回报。

③有研究表明超过三年的预测,正确率低于50%。

这个其实不难理解。就算连续三个80%正确率的乘积,就只是80%×80%×80%=51.2%了,略高于50%而已。

更长的时间,更多的变数,要求更高的单项正确率。

老唐自认凡人一枚,没有那么远的洞察力,不敢这么乐观,所以就采用三年。滚动三年往前看,不断根据情况修正预测。

<备注:不敢或没有能力预测三年业绩的、带有周期性质的企业,其实我就是用的当年合理估值为锚>

这个预测的难题怎么解决呢?其实也不难:

第一就是尽可能选择简单的企业。所谓简单就是靠什么产品或服务挣钱、如何挣钱普通人能够理解;

第二就是尽可能在过去和现在一直很赚钱的企业里选择投资对象,不要试图在亏损或艰难赚钱的企业里去寻找反转;

第三就是除非有确定的证据,否则不要采信30%以上的增速去计算三年后利润;

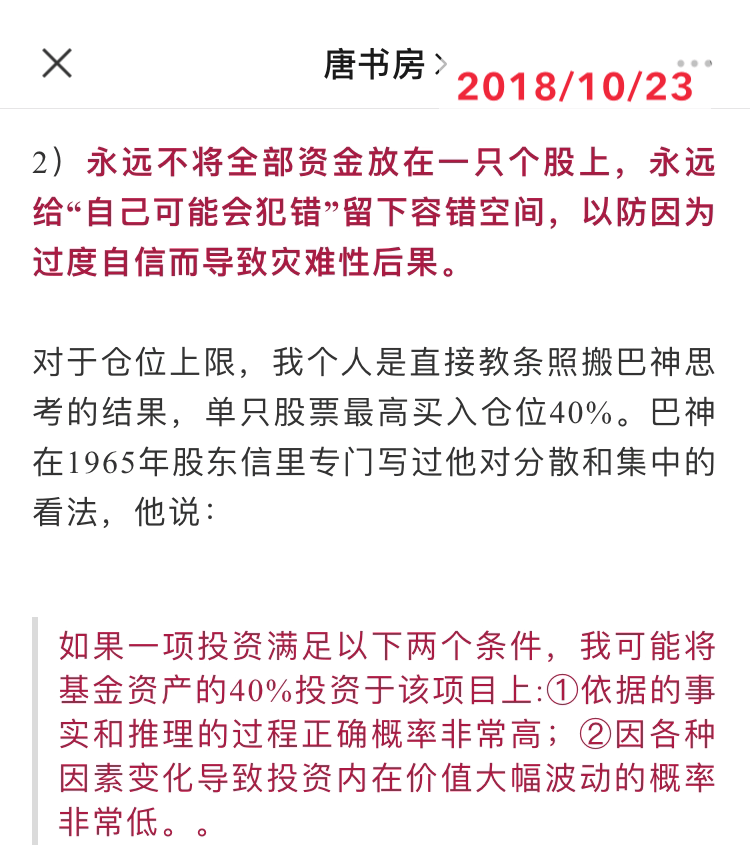

第四就是适度分散,单只股票持仓不超过40%。

有这几大法宝随身,预测偏离也不是啥大问题,不影响赚钱

第三部分:买点和卖点的设定

那么,为什么买点采用三年后合理估值的50%,而不是68%,32%呢?

三年后合理估值的50%,相当于假设三年后若能回归合理估值,投资者能够获取26%的年化回报率,50×126%×126%×126%=100。

由于世界级投资大师长期回报率大部分介于15%~20%间,所以我们这个26%,实际预留了足够的安全边际,保证部分投资对象出现较大偏差时,仍然能够获得超过市场平均的回报水平(我通常视为10%~12%,即长期投资指数应该获得的收益率)。

这个26%的目标类似于努力的目标100分。即便情况不理想,实际得分80,也蛮好。

当然,偶尔也有情况和我们预计的差不多,甚至干脆比我们预计的还好,年化收益率高于26%的时间段,那就笑纳即可。

比如老唐实盘最近7.6年年化收益率就是29%。我就很厚道,从未责怪过市场先生为啥非要塞这么多钱给我

下一个问题就是三年后,股价依然低于合理估值怎么办?

这仍然是之前多次阐述过的问题:三年后合理估值的一半买入,并不代表预测三年后股价一定会回到合理估值。

这只是一种比较,一种不知道未来的情况下的选择。

没有到,说明股权依然低于合理估值,值得继续持有,继续等待资本永不眠的本性来发现它,推动它回归合理甚至变成高估。

同时,三年后合理估值的50%买入,也不意味着预测此处是底,不会再跌。

市场先生是疯的,低估之后照样可能暴跌。正如我的文章末尾永远有提醒:可能会腰斩!

这种情况怎么应对呢?

2018年8月8日,暴跌的腥风血雨中,我特意写过一篇文章阐述这个问题,题目就叫《低估之后的暴跌是怎么回事,应该如何应对?》,点击标题既可阅读。

至于超过合理估值之后怎么处理,倒是可以按照性格习惯安排的个性化事件,没有一刀切的标准答案。反正只是占市场先生便宜多与少的问题。

只要保证自己坦然面对以下两种情况,不会患得患失给自己找不自在就是了:①卖点定低了,卖出后可能继续飙升,以及②卖点定高了,没有及时卖出就跌回合理估值区,只能继续陪伴企业成长并等待下一次高估。

我个人是当年预计净利润的50倍、55倍、60倍市盈率,分三次清空。

这个清楚简单,而且也不是唯一正确的答案,没啥可特别阐述的。

朋友们完全可以根据自己的承受力,去确定自己的卖出规则,唯一需要注意的就是:

市场相对平静时期提前做好决策,届时机械执行,不要在接近卖出价格的时候,去凭感觉修正——哪怕事后证明感觉是对的。

第四部分 恒生ETF和类现金资产的选择

明白了上述底层逻辑之后,我们再来看关于年初高点卖出茅台、分众、海康之后,我为什么选择恒生ETF,而不是选择持有现金的问题。

答案清晰简单:因为当时的恒生ETF市盈率15.3倍,意味着收益率大于6.5%,而类现金资产收益率约3%。

只要我能100%确定自己没有判断恒生指数未来涨跌的能力,我一定是选收益率高的那个,而不是因为“判断”可能跌,而去选择类现金资产。

至于收益率高的资产,在某个期间市价跌了,那是非常正常的事情,平静地接受就好了。

大部分朋友比较纠结的有三个问题:

一是既然卖出,说明持股估值高了,大概率会跌,而指数和个股同步,也可能跌,所以应该持有类现金资产等待;

二是恒生指数成分股包含大量老唐承认不看好或者看不懂的金融地产股,不是优秀的选择;

三是为什么选恒生指数,而不是沪深300或标普500指数基金。

这三个问题,都不难回答:

第一、卖出茅台、分众、海康不是判断他们会跌(后面真跌了,只是巧合而已,并非老唐的判断),获得的这笔现金也不是为了要等哪只股下跌。

——再次提醒:任何决策都不该掺杂对短期价格的涨跌判断(我说的短期,至少指一到两年),因为你的钱包7×24小时向你证明,你真的没有这个能力,过去没有,现在没有,未来也不会有,否则你早就应该是首富了。市场的参与者常常忘记这个常识。

卖出,拿到钱,没有目标企业,能力圈内兜底的就是指数基金和类现金资产。

忘掉其他一切杂念,在二者之间比较收益率,然后买定离手接受后果,这就是我的作法。

我所有的钱都是这么赚来的,不会为任何一次决策开后门,搞例外。否则,下一次其他决策要不要例外呢?

第二、因为宽基指数包含有看不懂的或者不看好的企业,就去怀疑宽基指数,要去主观剔除某些个股,这是假设了自己的看法是对的。

而投资指数基金的核心要点,就是假设自己没有能力判断,无从知道对错。所以才投资整个市场,接受很多行业、很多个股之间此起彼伏之后的平均结果。

其实现实的例子也摆在这里,比如最近一个月我所看好的互联网、白酒,跌幅就大过我不看好或者看不懂的金融和地产

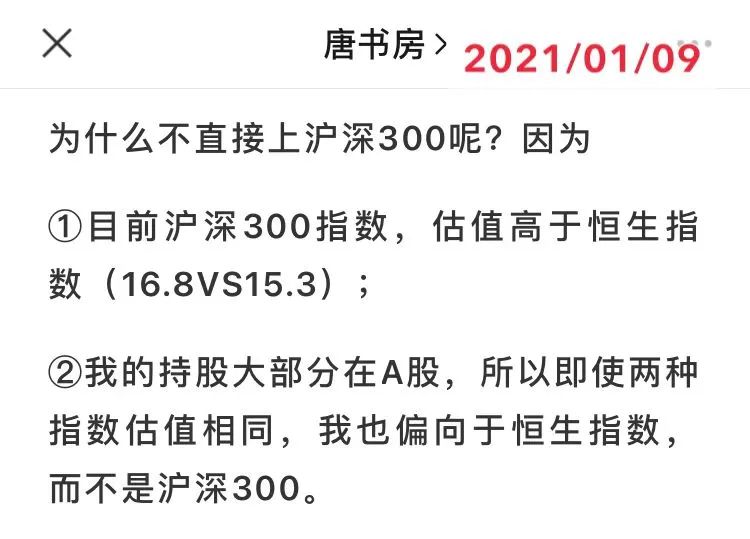

第三、为什么不是沪深300指数或其他指数?

我所关注的宽基指数就三个:A股市场沪深300指数,港股市场恒生指数,美股市场sp500指数,其他的没关注。

当时,美股历史新高,市盈率高企,所以首先排除——然而,其实人家最近半年还是上涨的,远远优于沪深300和恒生指数,这恰恰证明市场先生出价的不可预测性。

在不知道未来的情况下,毫无疑问剔除收益率低的投资对象,这没有任何值得反思的,重来一次还是这么做。

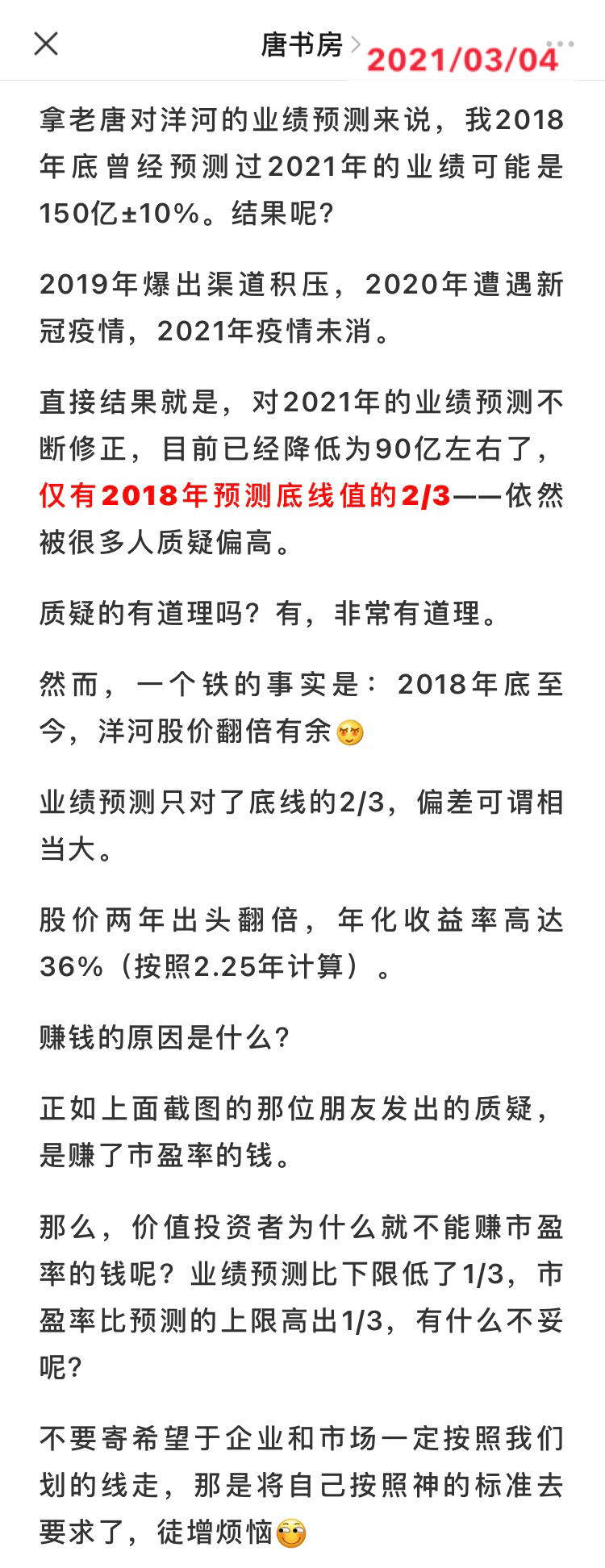

而沪深300和恒生指数之间的选择, 1月9日的文章里我直接写了:

要说当时的决策,有错的还真不是恒生ETF,而是博时转债基金。

恒生ETF的资金是计划长期投资的资金(注意,不是说计划长期投资于恒生ETF,而是说这笔钱就是专用于投资的),可以照搬投资体系。

而博时转债基金,当时是为短期需求准备的钱(虽然最后实际几乎没有动用),计划找一个不那么颠簸的血包。

然而受限于老唐个人能力,以及过于随意地出圈,寻找的对象其实并不符合“不那么颠簸”的要求。

所以这笔投资亏损8.2%,造成总市值的8%×8.2%≈0.66%的巨额亏损。这是不应该的,无疑是个错误,是付出了巨额代价的错误。

第五部分 茅台提前买入的计算

最后,再谈谈我为什么会在1810和1685设定提醒开始买入茅台,以及为什么一年内卖点会调整成3.5万亿。

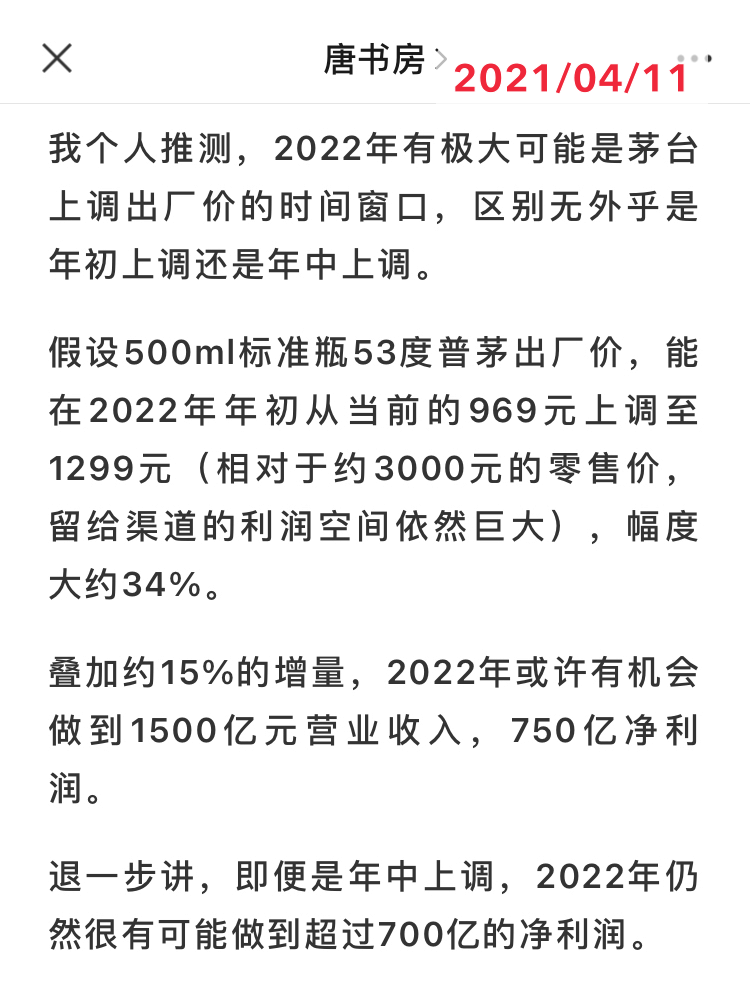

首先,这个价格提醒本来是为2022年初准备的。

我在4月9日曾在《证券市场周刊》发表文章谈过自己的看法:2022年茅台公司有极大可能会提升出厂价,差异无外乎是年初提还是年中提。

分析过程可以看《贵州茅台2022年再跃进》和《茅台2020年年报简评》,此处略过。

面对700~750亿净利润的预估,我2022年初的第一买入位置就选择了750×30=22500亿,即按照2022年贵州茅台“合理估值的上限”出价,未来能够获取的利润就是贵州茅台企业本身的增长。

这是我对确定性非常高的企业,按照合理估值的上限出价。也就是这张截图里所谈到的逻辑:

第二个买点就按照2022年700亿净利润考虑,700×30=21000亿。

然而,从3.3万亿跌到2.25万亿,我原本认为最快也要到年底去。

在3月份初,敢白纸黑字预测茅台跌到2万亿出头,老唐算够大胆了。但我考虑的仍然是“估摸着最快也要年底去了”。

现实的市场先生远比我们想象的疯狂更疯狂。谁能想到四个月之后,它就真的得到2.25万亿来了。

当2.25万亿的提醒响起来的时候(即股价1810元)我所面对的数学题是:

如果现在就开始买入4%仓位。所得:如果从2.25万亿就扭头上涨,我勉强拥有8%的茅台仓位(之前有4%)。

可能的付出有二:其一是可能多承受半年的波动,即7月~12月——因为我明年年初这个价,依然是要买的。所以只有这半年是现在买入所付出的代价。

其二是2.25万亿~1.8万亿之间20%的损失,合计带来相当于总市值4%×20%=0.8%的损失。

这个1.8万亿,是以2021年净利润540±10亿为基数,考虑半年时间的上调后的买点,即550×30×110%=18150亿。

它代表我22500亿不买,18150亿也一定会启动购买。所以,18150亿之下的部分(如果有),是反正都要承受的,与本次决策无关。

最终,选择就摆在这儿了:预计2022年会提价,额外承受总市值0.8%的损失(注意,买高是真实损失,不是浮动盈亏)以及半年时间,换取如果在2.25万亿~2.1万亿之间止跌回升的4%仓位。

斟酌了几分钟,觉得持有我所喜爱的茅台半年,并多承受总市值0.8%的损失,对我而言是一件很容易接受的事情。

而冒着失去茅台的风险,持有指数基金半年,是容易导致我产生患得患失心态的半年,影响日常生活。

因此,算了,就2.25万亿下手吧(成交均价1827.5元)。

2.25万亿下手了,2.1万亿也就顺利成章了,因为它是一样的数学题。2.1万亿即1672元——实际在1691.67和1663.18两次买入,成交均价1685.97元。

这就是提前半年于2.25亿启动买入茅台的心理活动,说破了也不稀奇吧?毕竟费雪大师也这样和过稀泥:

这个稀泥,不仅费雪大师和过,连一贯对买入原则坚持的很严格的祖师爷格雷厄姆,也和过。

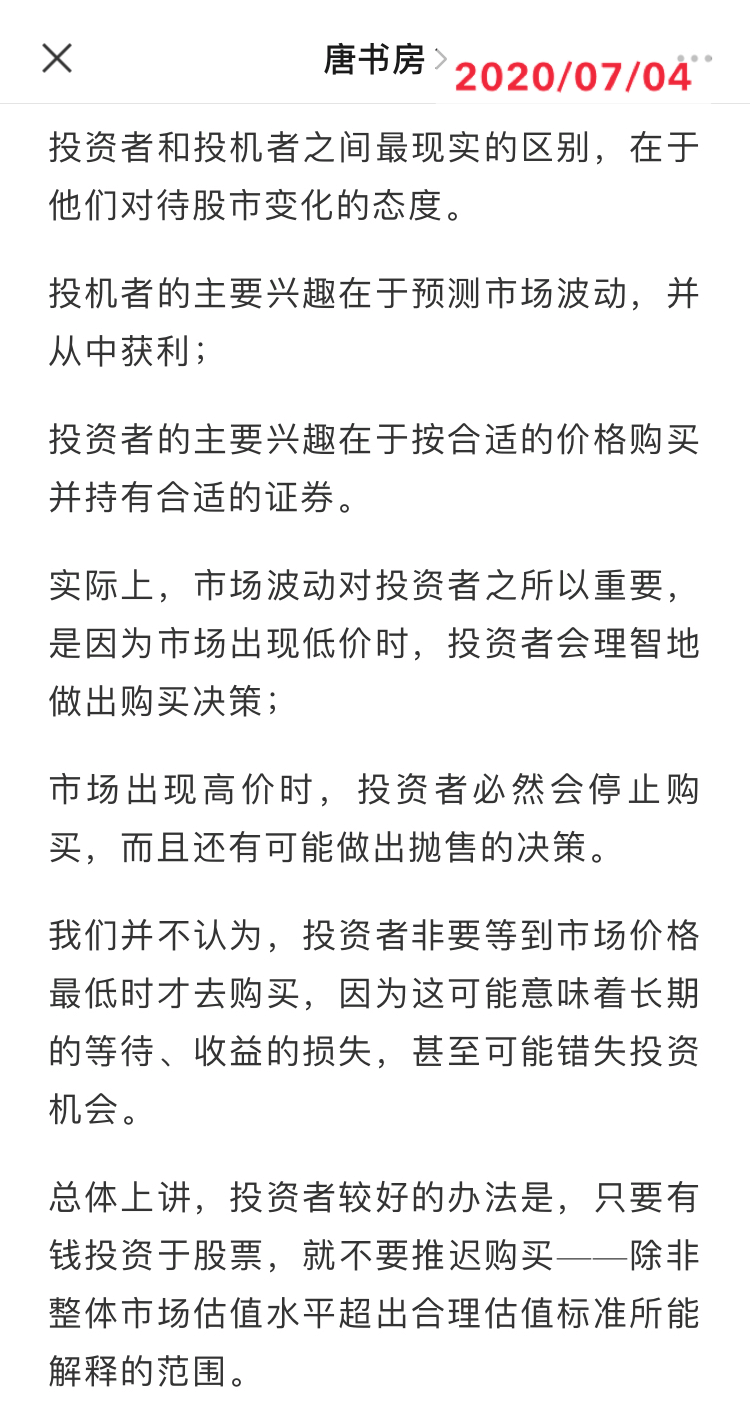

格雷厄姆在传世巨著《聪明的投资者》里这样写到:

投资者较好的办法是:只要有钱投资于股票,就不要推迟购买——除非整体市场估值水平超出合理估值标准所能解释的范围。

很多人纠结点,主要在于期望买到最低。最好买到手之后,再也没有跌到自己的买价以下。

然后无情的事实是,这种情况可遇而不可求。追求它只会让你苦恼+赚不到钱。

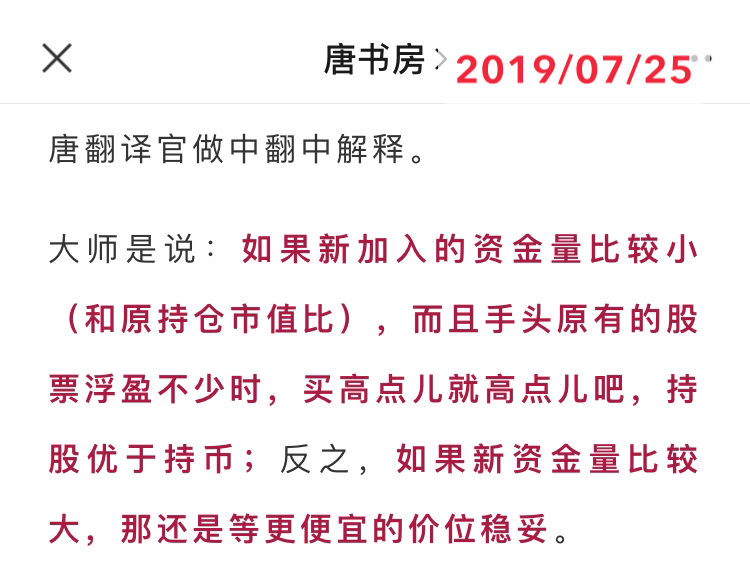

高于合理估值当然不买,但从合理估值到理想买点之间的处理方式,我在书房多次写过:

没有一刀切的方法,怎么做都可以赚到钱,但具体操作需要考虑自身性格特点。见截图吧!

最后一个问题,为什么一年内卖点会上调到3.5万亿,答案是什么?

答案估计会让你哑然失笑:因为从今天算一年后就是2022年了,我采用了2022年预计的700亿净利润×50倍作为一年内卖点。

完毕。有收获吗?

若有收获,就点个赞吧

0 人点赞