来源:https://xueqiu.com/5773298764/234479315

重新审视国内的培育钻石行业,我认为并没有那么乐观:

一、自身竞争力分析

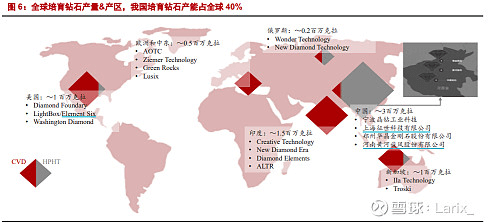

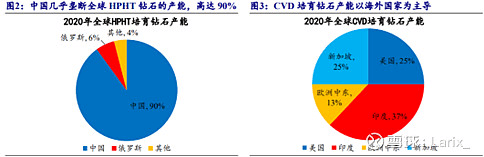

中国的优势在于:1)HPHT产能垄断全球;2)印度当前主要切割的钻石为小颗粒;3)印度扩产的CVD产能大多为中低端,产品质量参差不齐。

中国的劣势在于:1)CVD产能发展缓慢;2)国内下游需求少,毛胚国内消化仅10%-20%,极大依赖于印度进货;3)相较于国内,印度对于培育钻石发展的重视度更高,可以解决大量就业问题;4)设备并不是被垄断的:“从理论上讲CVD设备的供应量是无限的,公司CVD设备将面向全球出售”——2DOT4新上任不久的执行主席Arnaud Flambeau

二、近期的市场情况

1)美国培育钻石饰品消费约占全球的80%,而目前下游市场受美国通胀、中国疫情和俄乌冲突的影响而出现萎缩,印度对市场预判并不积极,所以导致进口连续出现环比下降。

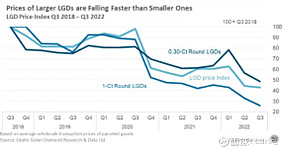

2)培育钻石裸钻价格下跌:今年第三季度内,培育钻石裸钻批发价的降幅为6%~37%(视不同等级而定)。其中大颗粒裸钻的批发价格降得最厉害,如1克拉的降幅为21.8%,2克拉的降幅接近33%。主要系技术的提升,大颗粒钻石的产量不断增加带来价格压力。

图:大颗粒培育钻石降价速度快于小颗粒

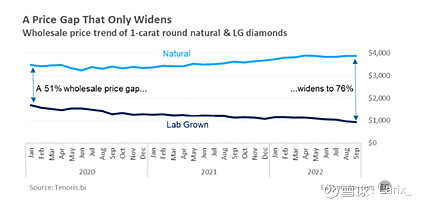

此外,当前天然钻石的价格依旧在下跌过程中,且天然钻石和培育钻石之间的批发价格差整体放大到了76%,表明培育钻石裸钻价格比天然钻石下降更快。

图:培育钻石和天然钻石批发价差不断拉大

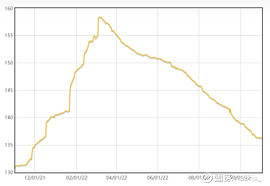

图:天然钻石成品价格自4月份以来持续下跌

3)天然钻石、培育钻石毛胚的价格也在下降

图:天然钻石毛胚价同样自4月份以来持续下跌

“几个月前,某培育钻石生产商进行了大幅度降价,这拉低了整个毛坯钻市场的价格。毛坯钻石的价格很难再回到过去,甚至这会进一步拉低成品裸钻的价格”——培育钻石分析师Golan。

三、我的观点

短期内:

美国市场需求受高通胀影响,旺季难旺。库存在中游印度,根据“牛鞭效应”,下游需求下滑通过中游放大,进而使上游生产端进一步承压。

目前压制国内培育钻石行业的主要因素是:1)俄罗斯自然钻石出口的回升;2)欧盟对制裁俄罗斯钻石提议的否决;3)培育钻石毛胚价格过低,而价格低一方面是技术进步、产能扩张带来的供给上升,一方面是美国需求下滑。预计短期内毛胚价格恐继续下滑。

行业拐点在于美国需求的回升,带来下游需求的增加,对冲掉供给的扩张并稳定毛胚、裸钻价格。重点关注美国通胀拐点。

长期内:

1)培育钻石是不是一门可以对标新能源汽车的好生意?

这需要重新考虑培育钻石和天然钻石的关系。在碳中和趋势下,新能源车和传统油车可以说是替代关系,而培育钻石和天然钻石的关系则不一定,因为促使培育钻石市场增加的并不是外界的政治压力,而是内在的性价比,即便宜。

所以,大部分业内人士认为,培育钻石和天然钻石在一段时间内都将是并存的关系,类似磷酸铁锂和三元锂。培育钻石的价格将脱离Rapaport,转为以成本为基础的核算体系。届时,培育钻石有望成为一个相对独立于天然钻石的市场,而那些技术领先的、产业链垂直度较高的企业将从中获益。

2)培育钻石的定位是否清晰?

由于稀缺性,自然钻石被赋予了奢侈品昂贵的性质,故而广泛用于婚恋市场,用物品本身的“稀为贵”来代表爱情的珍贵。而培育钻石的推荐逻辑是“品质本身和自然钻石无异,价格更低廉”。可以试想,当价格更低,物品不再稀缺的时候,钻石对爱情的象征意义是否依然存在?培育钻石的“便宜”和“象征爱情的珍贵”的定位,是否有矛盾?

因此,考虑到稀缺性本身,我猜测未来自然钻石依旧会在婚恋市场上有较大份额,而培育钻石的用途更倾向于“悦己”。进一步地,如果是为了装饰,在前文已知对于消费者而言大尺寸培育钻和天然钻价差更高;而对于商家而言,大尺寸培育钻毛利率更高。那么市场最后会更倾向于HTHP法制造的小尺寸培育钻,还是CVD制造的大尺寸培育钻呢?我想更可能是后者吧。

虽然从理论上讲CVD设备的供应量是无限的,但从事钻石毛坯生长的、真正的高级技术人员数量是有限的。这将有助于稳定毛坯价格。

四、投资建议

估计需要一段时间去消化库存,裸钻、毛胚价格可能于旺季短期稳定甚至回升,但中期看量利均承压。有估值优势,布局的话可以少量左侧

作者:投研修炼

链接:https://xueqiu.com/5773298764/234479315

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞