https://xueqiu.com/2395338762/195910071

简单说下云天化未来在锂电新能源行业里的战略位置。

云天化未来是磷氟双王,地位类似于赣锋锂业之于锂,华友钴业之于钴镍,北方稀土之于稀土。

磷与氟是锂、钴、镍、稀土之后又一紧缺的锂电上游战略资源,但现在很多人还没清楚认知。

我来给大家捋一捋逻辑:

1. 锂电为什么成为一个景气赛道,是因为电动车的需求是刚性的要求。确切讲,是政治任务。中国要求2025年新能车销量占比达20%,美国要求2030年新能车销量占比50%,欧洲多国规划了2030-2040年禁售燃油车的时间表。新能车发展,这是“同一个世界,同一个梦想”,除非世界政治偏好发生变化,譬如保守派大面积上台,否则是大势所趋。

2. 正因如此,现在电动车整车领域群雄并起,造车新势力风起云涌,老牌车厂纷纷发力,电子巨头也先后涉足,包括苹果、华为、小米。但是,新能源车企最终谁会胜出,谁会淘汰,远未明朗,仍在大变局之中。

3. 锂电池行业相对来说,巨头排名就清晰多了。车厂这样大发展,锂电池极为紧缺,所以宁德时代、比亚迪这些电池厂都宣布了大手笔的扩产计划,以匹配下游需求。

4. 锂电池的大扩产拉动起了对锂电材料的强劲需求。锂电材料有正极材料(主要是磷酸铁锂和三元材料)、负极材料、隔膜、电解液、集流体、添加剂等等。这些细分领域,其实传统上都是有色加工、化工行业,但现在每一个领域都是牛股辈出,估值远远脱离传统化工中枢,龙头往往都在千亿以上。

5. 这些锂电材料里,正极材料和电解液里的电解质(主要是六氟磷酸锂),由于要大量使用锂资源,因此拉动了碳酸锂、氢氧化锂、锂精矿的价格。三元材料要大量使用钴和镍,使得全球疯抢钴矿、镍矿。电动车永磁同步电机需要使用稀土,带来稀土核心增量。这些资源都出现紧平衡或比较大的供求缺口。这也是为什么锂、钴镍、稀土能成为资源先锋并享受超高估值的原因。

6. 现在,由于锂电材料的跨越式扩产,大家又开始发现,过去一度认为谈不上紧缺的磷资源、氟资源变得紧张起来。因为磷酸铁锂中需要磷,六氟磷酸锂里需要氟与磷,粘结剂PVDF里需要氟。

7. 和钴、稀土一样,磷、氟的最大需求不是电动车,但电动车的大扩张在边际上加重了这些资源的供求缺口。小小的边际缺口,总有大大的爆发力。众所周知,磷的主要应用是农业,磷肥、草甘膦这些。关于磷资源的供求分析,我已经多次讲过了,不再赘述。简言之,供给端因为高污染三磷整治碳中和要求,国内磷资源连续5年供给下降了,基本没有新增产能,国际新增供给也极少,供给结构受控。需求端,各国粮食安全要求上台阶,全球磷肥库存低位运行保证了这波磷肥是长周期,绝非什么短周期、小周期。美国的磷钾肥王MOS预计明年磷肥会有更强劲的市场。

8. 即便如此,依旧有很多大聪明认为磷矿不缺,磷资源不缺。缺不缺,锂电企业的行为已经表现出来了,它们在纷纷绑定磷矿企业:天赐材料绑定湖北三宁,多氟多绑定云天化,国轩高科绑定贵州磷业和瓮福集团,湖南裕能同时绑定云天化(安宁)和瓮福集团(福泉),龙蟠科技绑定新洋丰,安纳达(铜陵钠源)绑定六国化工,中核钛白、龙佰集团绑定川发龙蟒….

9. 在碳中和严控供给下,磷企这波周期赚到钱,是不能继续上磷肥产能的,这一方面拉长了周期长度,一方面迫使磷企的资本开支转向,向政策支持的新能源领域自然延伸。注意,是自然延伸,这些延伸出来的行业本来就是磷化工应该做的。

10. 自然延伸是两条线,磷化工是磷矿-净化磷酸/工业一铵-磷酸铁-磷酸铁锂。氟化工是磷矿-氟硅酸-无水氟化氢-六氟磷酸锂。通过这两条线,磷企顺势进入锂电产业链,更可怕的是,磷企不论是做磷酸铁锂还是做六氟磷酸锂都会比市面上的传统锂电材料企业有更大的成本优势、资源优势、工业一体化优势。

11. 为什么说磷矿企业也会出氟化工巨头,因为磷矿伴生氟资源,实际是氟资源的第二大来源。具体见:网页链接,这里不再赘述。现在在大规模开发氟资源的磷企只有瓮福集团、云天化和兴发集团。

12. 以上这些都是我两次路演还有这几个月反复在雪球谈论过的。要想了解更细,可以去翻看我过去的帖子。下面重点讲下为什么云天化在磷矿之中与众不同、地位超然。

13. 改革开放初期,国家就定下在云南建立中国最大的磷化工基地、磷肥基地的目标。凡此40余年的大整合,云天化成为云南唯一的国有磷资源整合者。其他的磷资源省,磷矿企业群雄并立,但云南,可以说云天化是唯一霸主。

14. 云天化的最大优势是储量大、产量大、磷化工上下游很完整。云天化磷矿储量是8亿吨,参股1亿吨,考虑到未来镇雄磷矿(12亿吨,远景87亿吨)的开发,云天化的远期储量将远超其他所有磷矿企业。

15. 但我说过很多次了,这种战略矿产,单看储量是没意义的,要看产量。如果做股票只看储量,那云天化集团不但是磷王,还是钾王。因为集团里的老挝钾矿的折合氯化钾储量远大于盐湖股份、亚钾国际、藏格股份之和。然而还没量产,所以不看,再大储量也惘然。

16. 云天化的磷矿产能是1450万吨/年,大概是A股其他已上市磷矿企业产量之和,出矿量惊人,这是它的核心优势。要知道现在想新开一个磷矿要多难。有些磷企跟你说它买了一个探矿权,面积多大,估计有多少储量的矿,别指望了,探矿估计要搞个10年,让你孩子到时候再关注吧。有些磷企说探矿已经完成了,正在“探转采”,等待采矿证审批,别指望了,探转采一般要7-8年,有采矿证的时候,这波周期都结束了。有些磷企说办下采矿证了,已经规划了多大的产能,就听听吧,建矿一般要3-5年,产能爬坡又要2-3年,等到大规模出矿的时候,周期估计也结束了。

17. 看上去A股有很多磷矿企业,实际真能对外卖磷矿石的,A股只有5家。其中磷矿自给率高的只有云天化、瓮福集团、兴发集团三家而已,其它家都得大量购矿生产。所以这三家,现在也开始矿石惜售了。

18. 锂电新能源未来的发展,是大规模产业化的。磷酸铁锂这样的正极材料,迟早会变成大宗商品。企业的上下游合作,其实是龙头对龙头,二线对二线,小弟对小弟。一个磷业小公司,连磷矿都不能自给自足的,就不要意淫有龙头锂电企业来合作了。一些连传统主业在景气期都做不出啥业绩的老千公司,你们却相信它的新能源转型计划能大发展?这得多天真。

19. 磷酸铁锂行业现在的老大德方纳米多年来把它的扩产基地(包括和亿纬锂能合作的、和宁德时代合作的部分)放在云南曲靖,老二湖南裕能把它最大的扩产计划(40万吨)放在云南安宁,六氟磷酸锂的最大外供商多氟多也来云南设厂。7月底,华友钴业、亿纬锂能、合纵科技、湖南雅城造访云南昭通,为如何打造“全球最大的磷酸铁锂电池材料基地” 建言献策。这些锂电材料里的龙头企业为啥要往云南跑?云南有在产锂矿吗?没有。云南有下游锂电池厂方便它们供货吗?也没有。它们难道是来围观云南野生象群的吗?

20. 它们都是为了一样东西来云南,就是磷。它们未来的大扩产都绕不开一个隐形资源王者,就是云天化。大产能的下游必须找大产能的上游,只有大规模出矿、产业链完整的龙头企业才有深度绑定的意义。再考虑到云南天然的多矿产优势和水电成本优势,未来会有更多的锂电企业入驻云南,并绑定云天化的磷资源。

21. 氟化工这边,氟王多氟多和磷王云天化的合作被很多人忽视了,这对磷矿业、氟化工和六氟磷酸锂行业本身有里程碑意义。未来多年,这两家企业会因此深深地绑在一起。从磷矿副产品氟硅酸里制备氢氟酸最终制成六氟磷酸锂,这是多氟多很多年前就发明的技术,终于得以在云天化这边一展宏图。为什么多氟多选择了云天化,而不是氟化工发展得更早的瓮福集团?因为云南的磷矿含氟量更高。

22. 云天化和多氟多最新的交流会透露,双方合作的一期2万吨电子级氢氟酸(应用在半导体领域)和5000吨六氟磷酸锂项目明年会提前投产,新一期的5000吨六氟已经在论证中了。这不会是终结,这个联营公司未来会生产出全市场成本最低的六氟磷酸锂(从磷矿副产品氟硅酸制备六氟比从萤石里制备成本低20-30%),必然还会有进一步的扩产计划。

23. 云天化,由于开矿量巨大,实际能开发的氟资源还有巨大的空间,这些年和瓮福集团、多氟多、湖南有色持续合作,氟硅酸镁、含氟硝基苯、氟化铝、无水氟化氢、电子级氢氟酸、六氟磷酸锂等氟产品将继续拓展,未来会成为氟化工的又一龙头。

23. 综上所述,云天化实际才刚刚展开它磷氟双雄的风采,它会成为未来众多锂电公司的重要合作对象,在磷、氟两个重要资源上坐稳一代锂电资源新贵的位置。它当然没理由还停留在现在这个估值(仍不到10PE,明年更低)和市值区间。

(风险提示:本文只是分享个股逻辑,不是荐股。云天化持股体验都懂的,追高容易套人,务必注意风险!并关注磷肥大幅下跌导致周期见顶的风险!)

作者:生命法庭

链接:https://xueqiu.com/2395338762/195910071

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

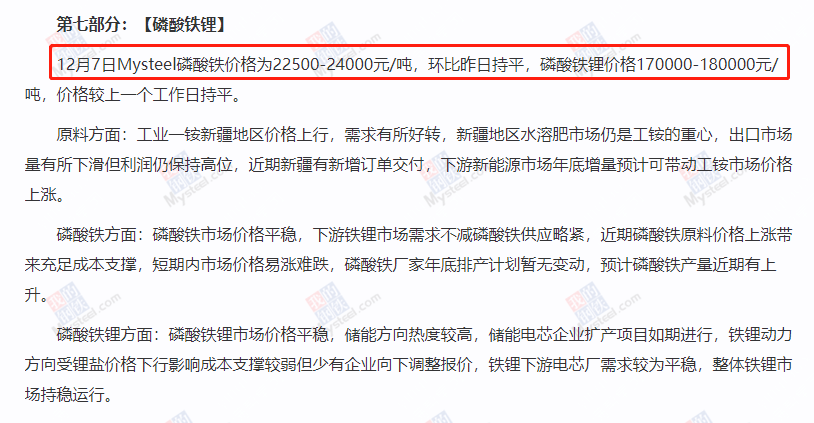

https://www.mysteel.com/hot/1232798.html

50w吨

50w*2w=100亿元 营收 ~50%利润下 50亿元利润?(前提 磷酸铁保持高位,供需偏紧下)

10w*2w=20亿元 营收

目前电池用磷酸二氢铵市场价为约为9000元/吨,净化磷酸市场价格约为11000元/吨。

若有收获,就点个赞吧

0 人点赞