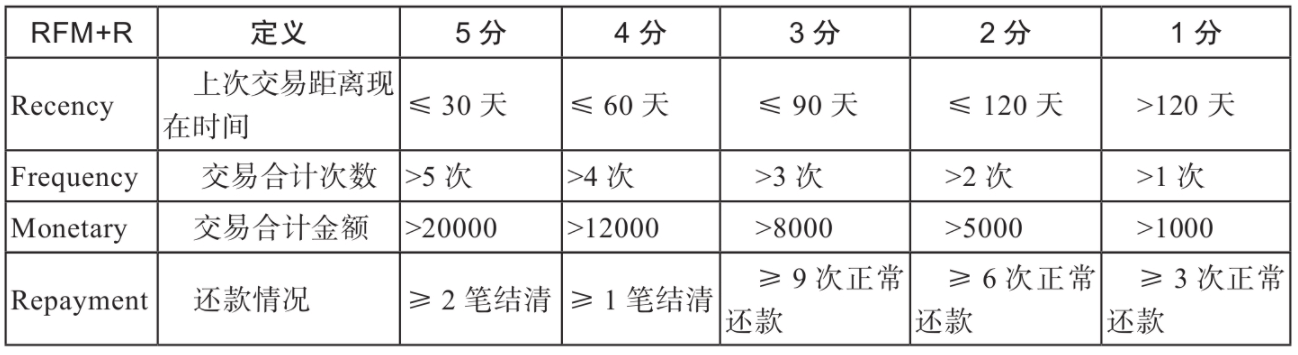

如图2-17所示,RFM模型是一个被广泛使用的客户关系分析模型,主要以用户行为来区分客户。R、F、M分别代表Recency(最近一次消费)、Frequency(消费频率)和Monetary(消费金额)。为什么在RFM后面还有个R呢?这里考虑到了互联网消费金融行业的特殊性,即Repayment(还款情况)。

RFM模型不是说所有的客户都是高价值用户,给用户提供消费信贷服务后,首先需要考虑用户的质量,用户需要有还款能力和还款意愿,所以这里考虑了用户的还款情况。通常来说,有过资产表现的用户,特别是已经正常还款三期以上或者已经结清欠款的用户,都是相对优质的用户。

1.客户关系

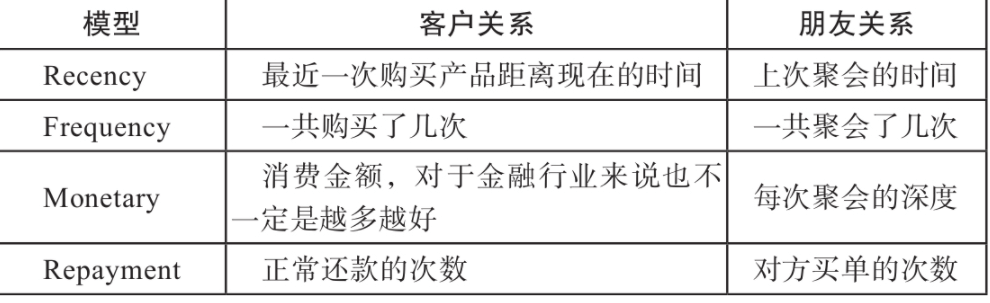

RFM+R模型可用来衡量消费金融机构与客户之间的关系,如果我们把客户比作自己的朋友,可以通过图2-18中的几个维度来测量。

2.用户分层

促进用户活跃是个基本功。用户池就像一个鱼塘,要判断从外部游进来多少鱼,通过运营能留下来多少鱼,又有多少鱼从鱼塘里游出去了。我们需要对用户池里的用户做清晰的分层,如图2-19所示。

·高价值:重要价值用户、重要保持用户。

·中坚价值:重要发展用户、重要挽留用户、一般价值用户、一般保持用户。

·普通:一般发展用户、一般挽留用户。

3.分析方法

用户分析即使用客户数据,建立客户评分模型,对客户进行价值分类,并对不同类型的客户制定不同的营销策略。RFM方法根据客户活跃度、交易金额和客户质量贡献,进行客户价值细分,实现精细化运营客户。接下来主要讲解一下RFM模型的实现步骤,判断如何根据自己的业务类型和用户特征来计算分值,然后对客户进行分类。

(1)计算FRM+R分值我们使用模型进行计算,进而分析用户的价值和分值,如图2-21所示。R:距离当前日期越近,得分越高,最高5分,最低1分。F:交易频率越高,得分越高,最高5分,最低1分。M:交易金额越高,得分越高,最高5分,最低1分。

消费金融产品不同于电商、即时通信等高频使用的产品,正常使用频率一般是每月1次,即正常的申请、借款、还款和提额等操作。所以,消费金融产品不用特别强调用户的使用频率。

(2)客户明细分类使用RFM+R模型对客户进行分类后,最重要的是对各类客户有比较清晰的认识和理解,如图2-22所示。比如:1)最近有交易记录的客户,再次发生交易的可能性远高于最近没有交易行为的客户。2)有过2次以上交易的客户比交易频率较低的客户更有可能再次发生交易行为。3)过去交易总金额较多的客户比交易总金额较少的客户消费积极性更高。4)对价格敏感型客户,赠送优惠券可以增加其交易次数。5)正常还款3期以上的客户,以后逾期的概率较低,属于优质人群。

按照RFM+R模型的平均值把用户划分为8种类型,制定8种不同的营销策略,在各个用户类型足够多的情况下,一种类型可以多试几种营销策略,再根据营销策略确认运营方式。我们可以针对R、F、M、R这几个指标的标准化得分按聚类结果进行加权计算,然后进行综合得分排名,识别各个类别的客户价值水平。

若有收获,就点个赞吧

0 人点赞