来源:https://mp.weixin.qq.com/s/bI2n3Vd6Yy8RPlab-NQdcA

报告摘要

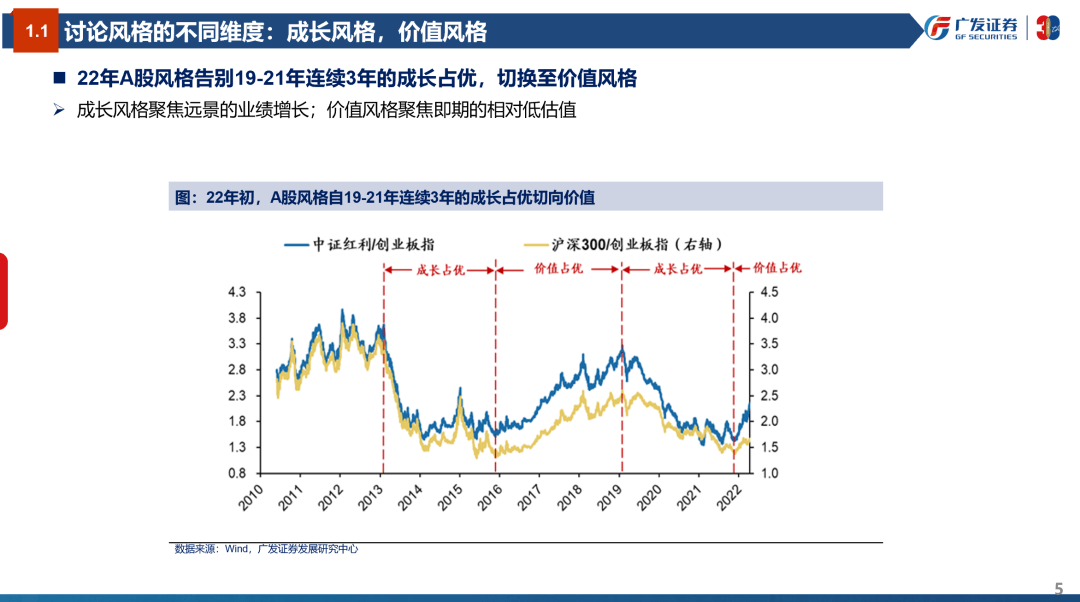

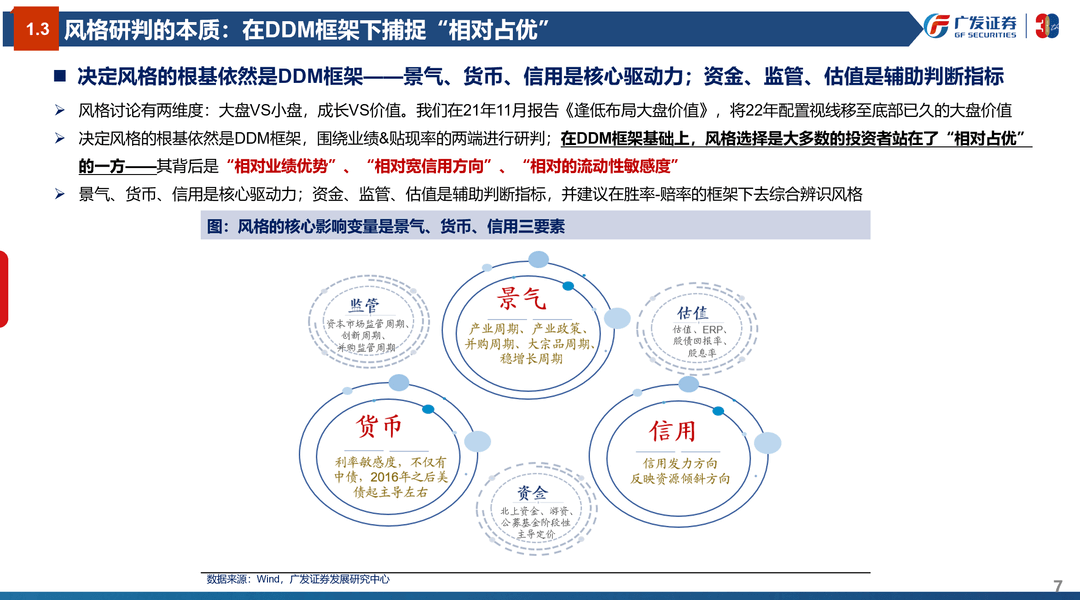

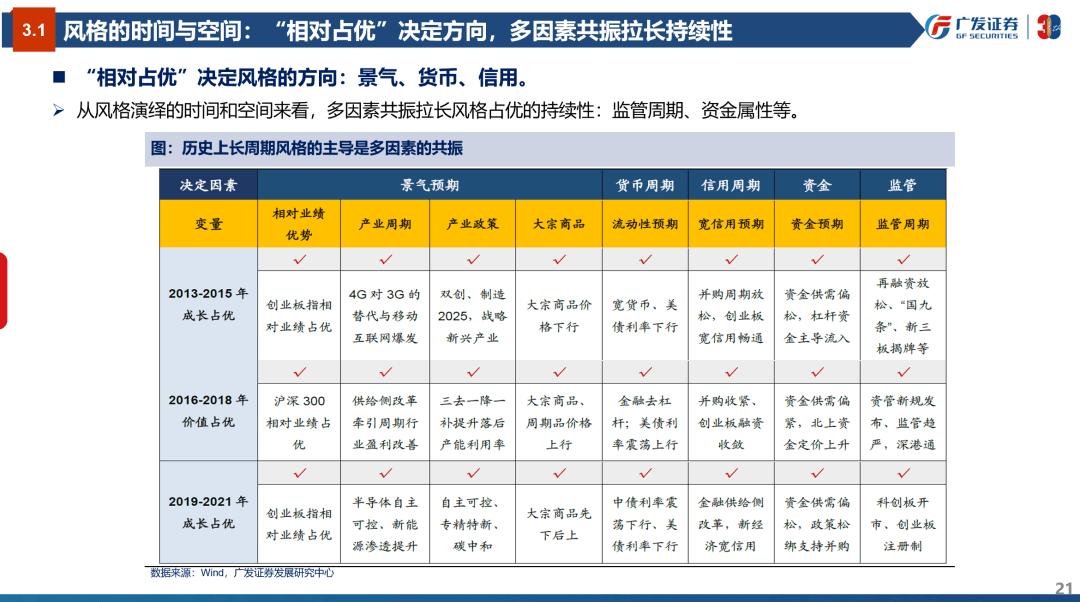

●成长价值风格:在DDM框架下,站在“相对占优”的一方;13-15年成长、16-18年价值、19-21年成长占优

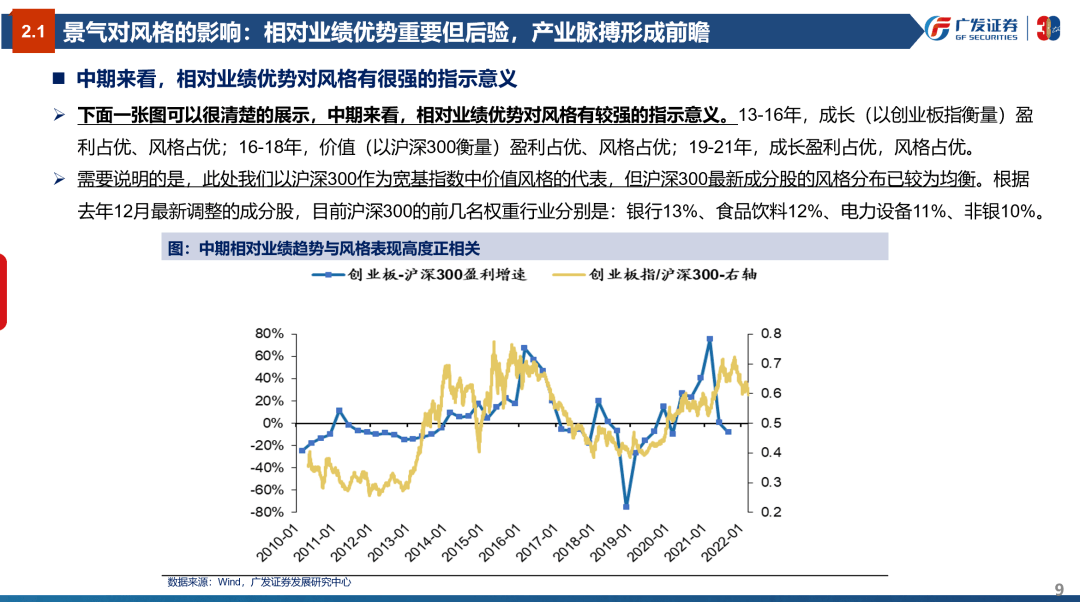

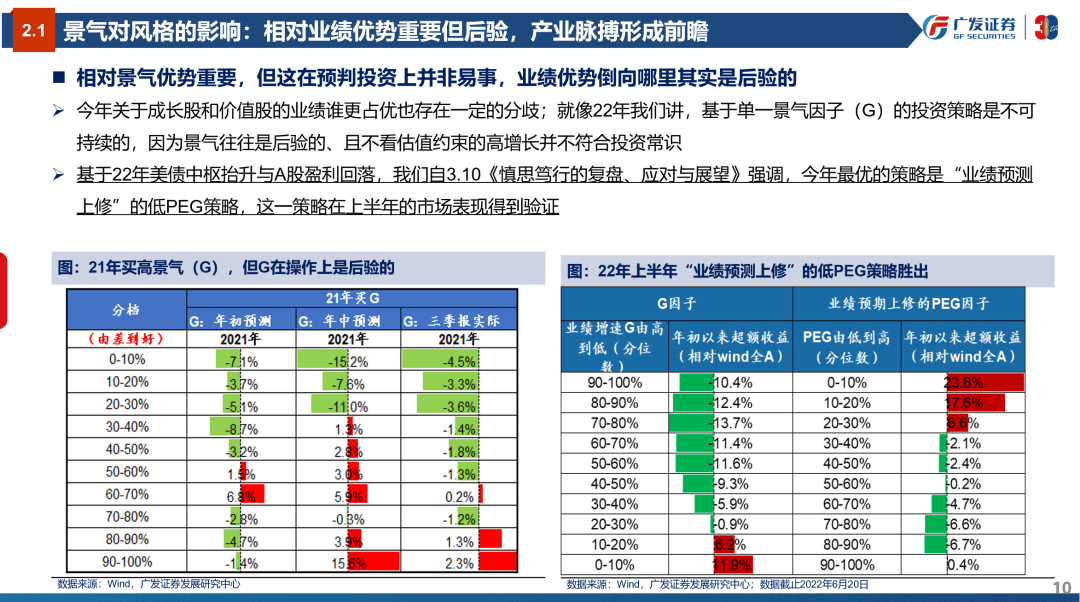

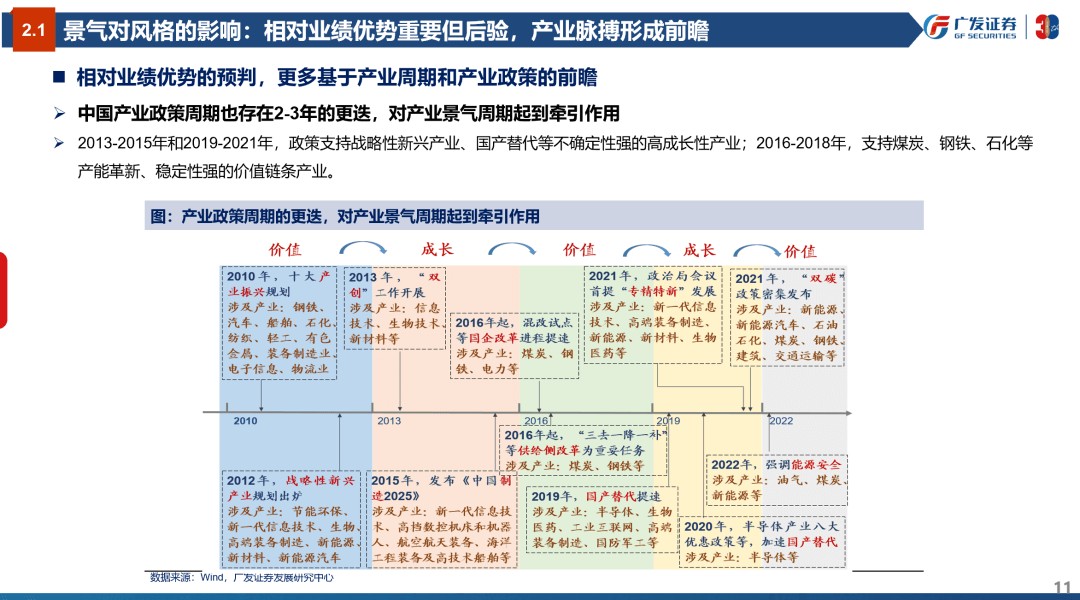

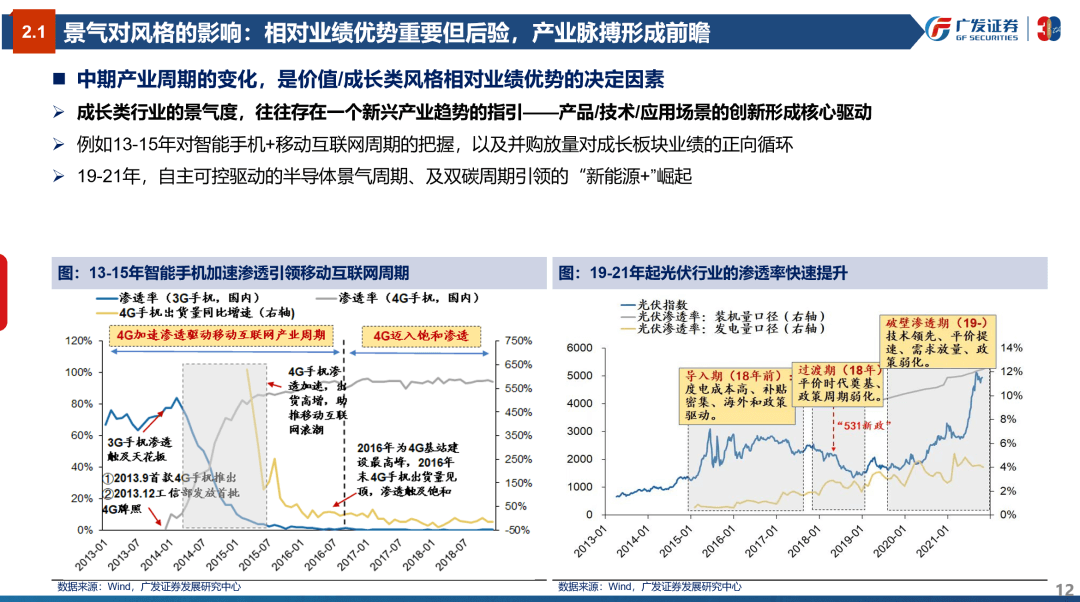

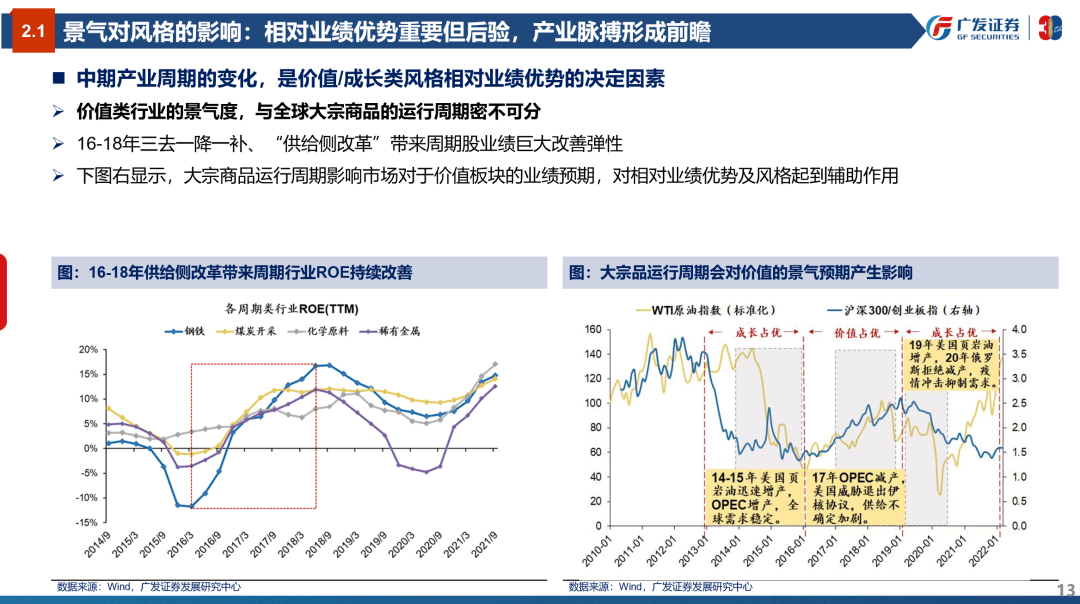

1. 景气:相对业绩优势影响风格、但往往后验,经济周期产业趋势与产业政策形成前瞻,稳增长与大宗品周期影响价值景气预期;

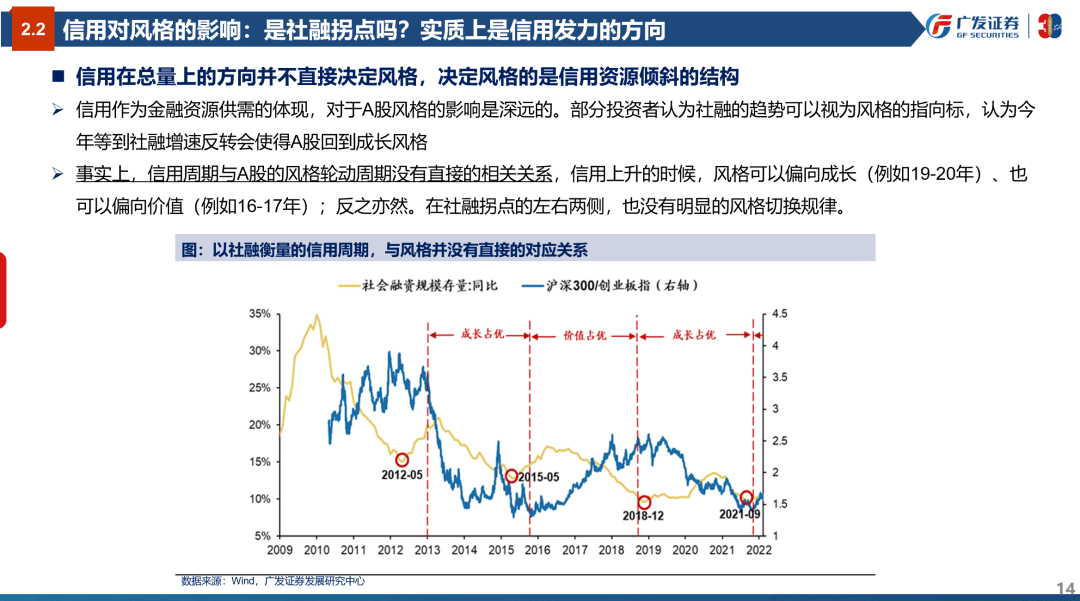

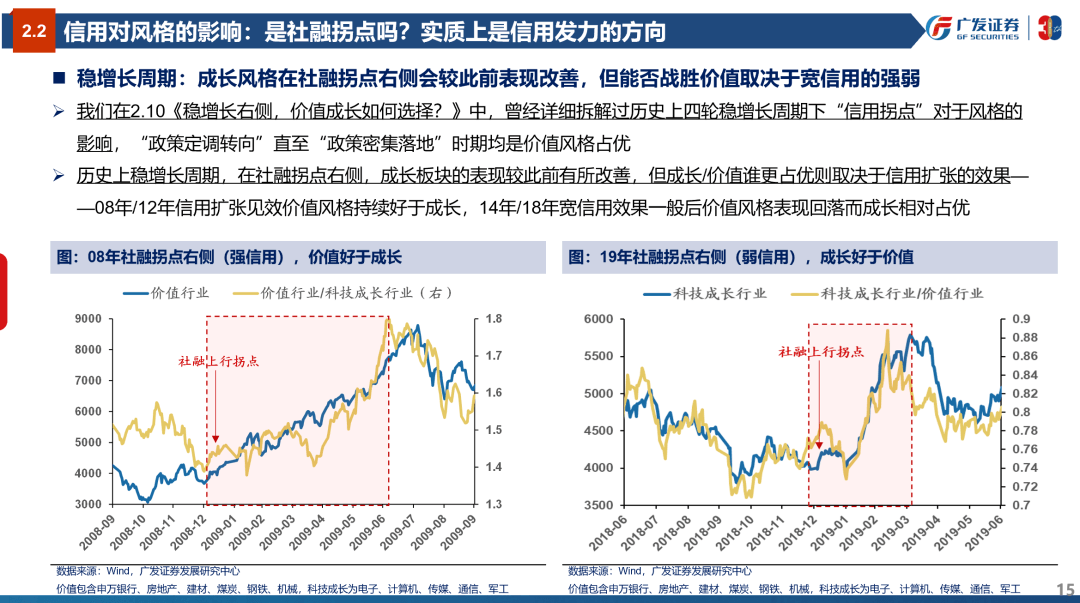

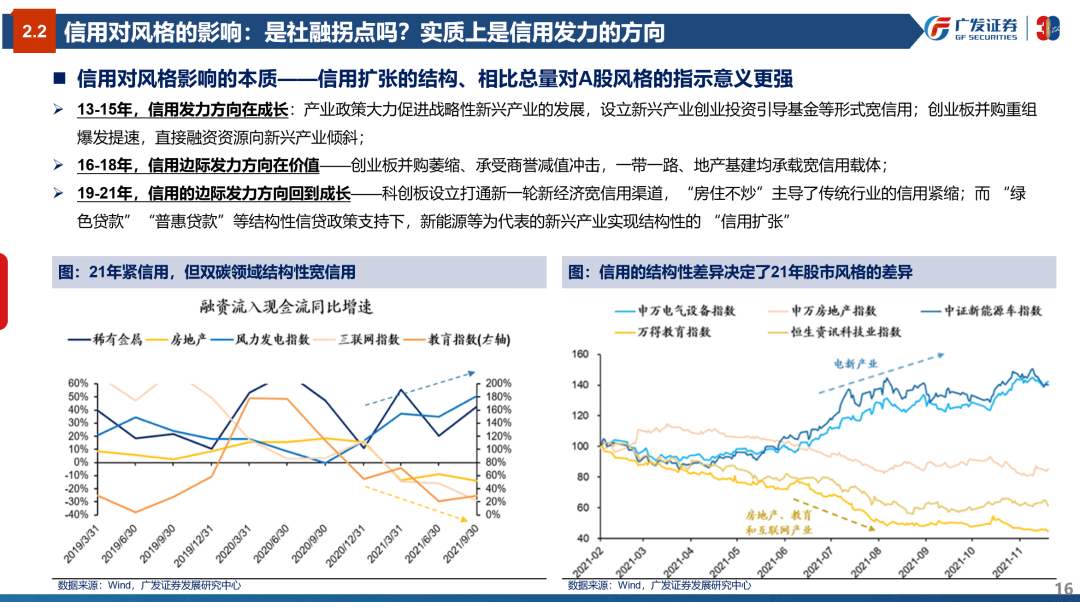

2. 信用:信用在总量上及拐点并不直接决定风格,决定风格的是信用资源倾斜的结构,13-15年支持战略新兴产业并购周期,16-18年新经济并购收敛、一带一路地产基建牵引信用发力,19-21年科创板打通新经济宽信用渠道;

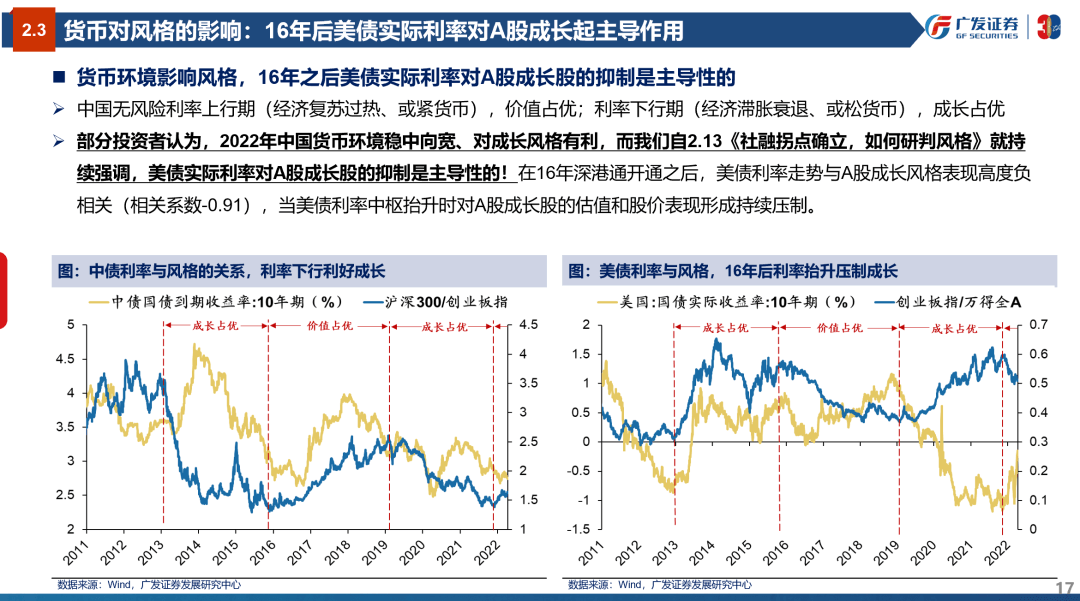

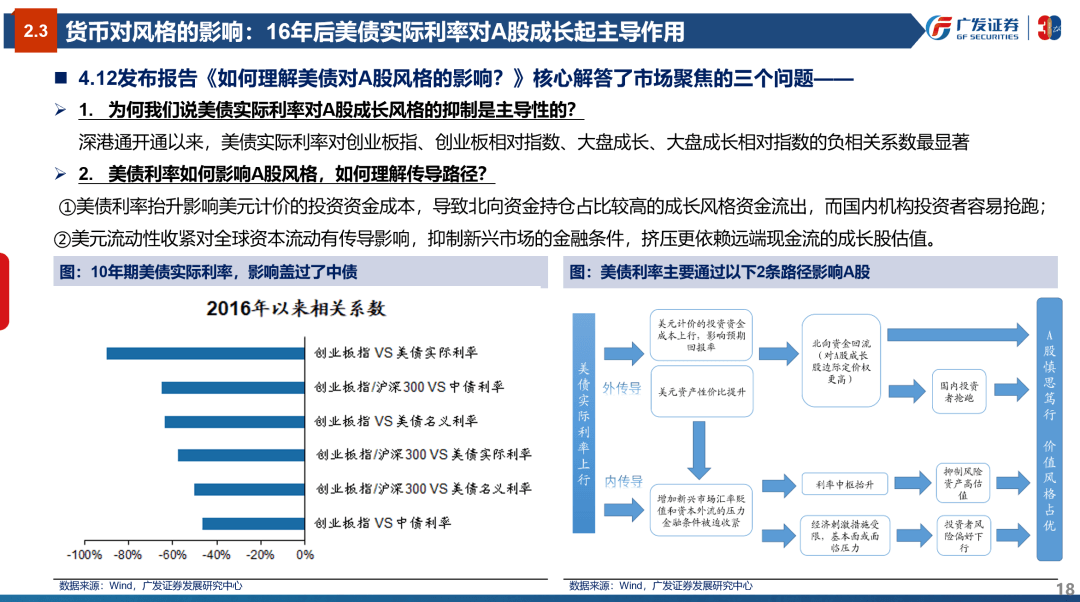

3. 货币:16年后美债实际利率对A股成长起主导作用。

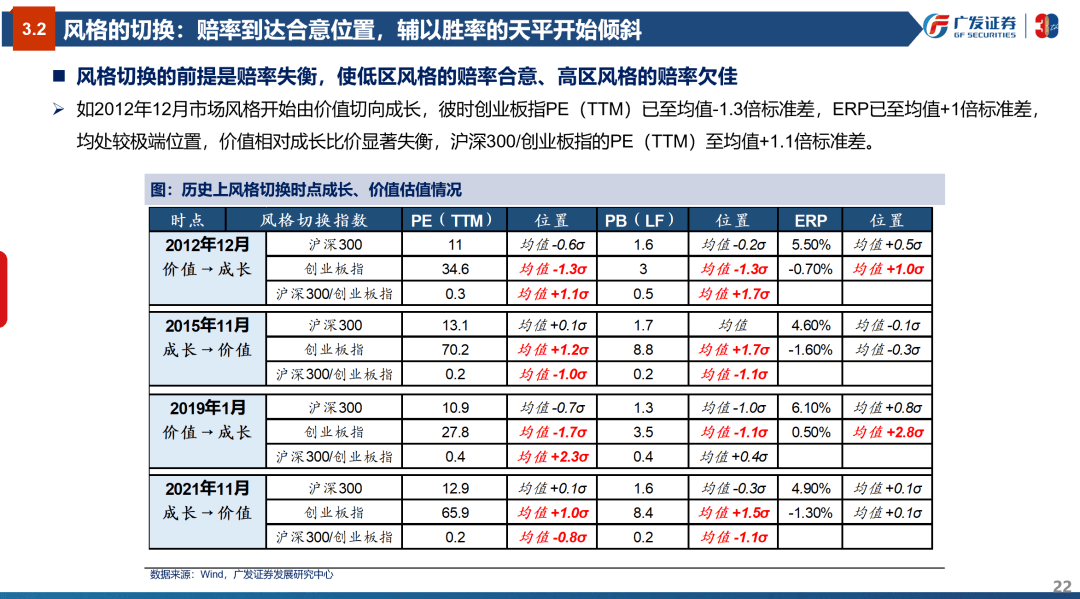

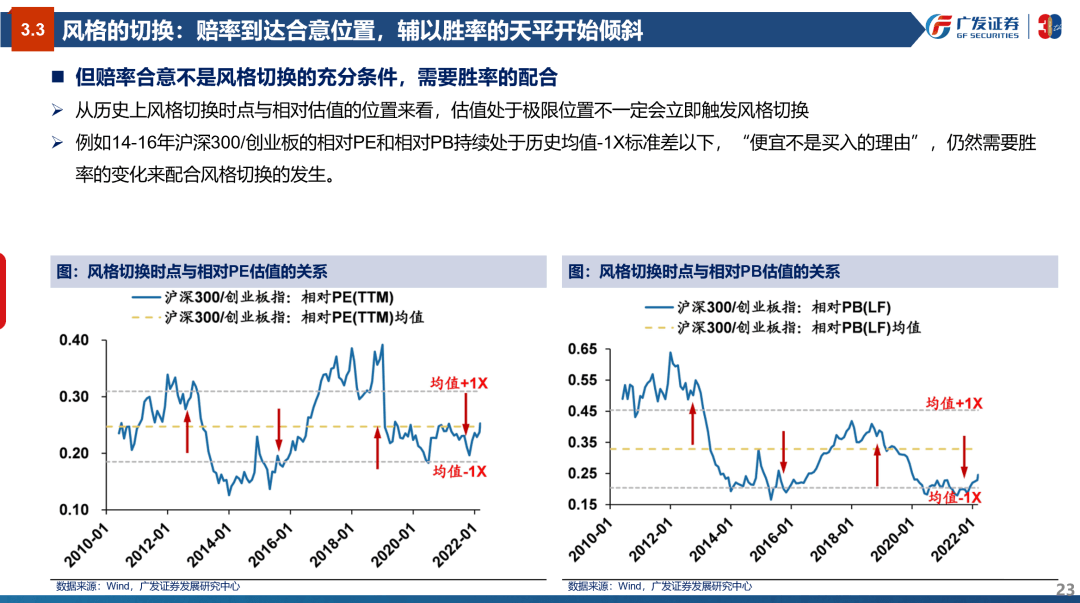

多因素共振拉长风格持续性,风格切换的前提是赔率到达合意位置、辅以胜率开始倾斜。

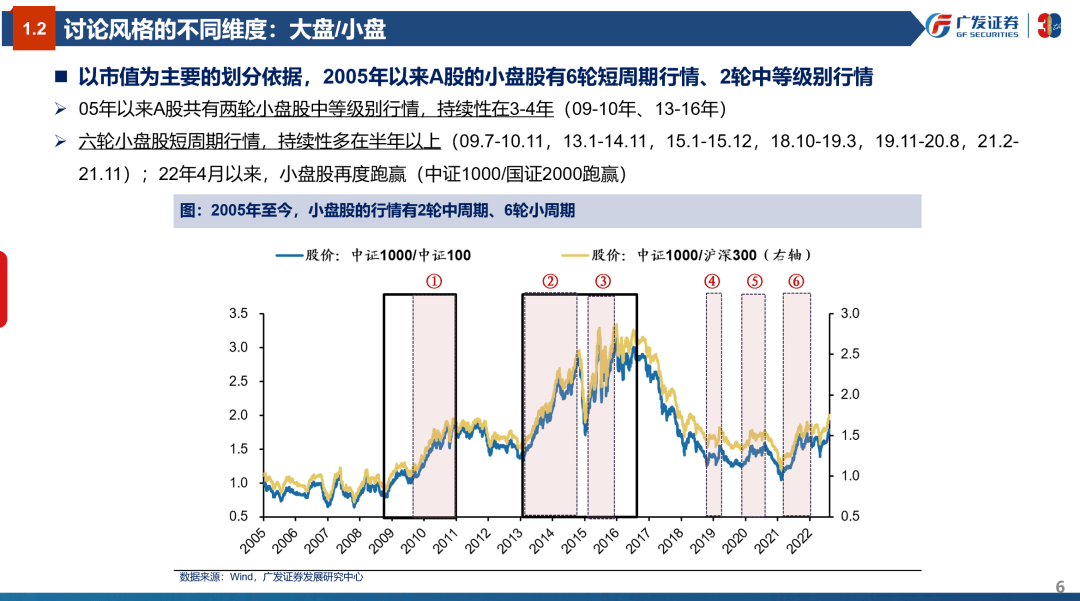

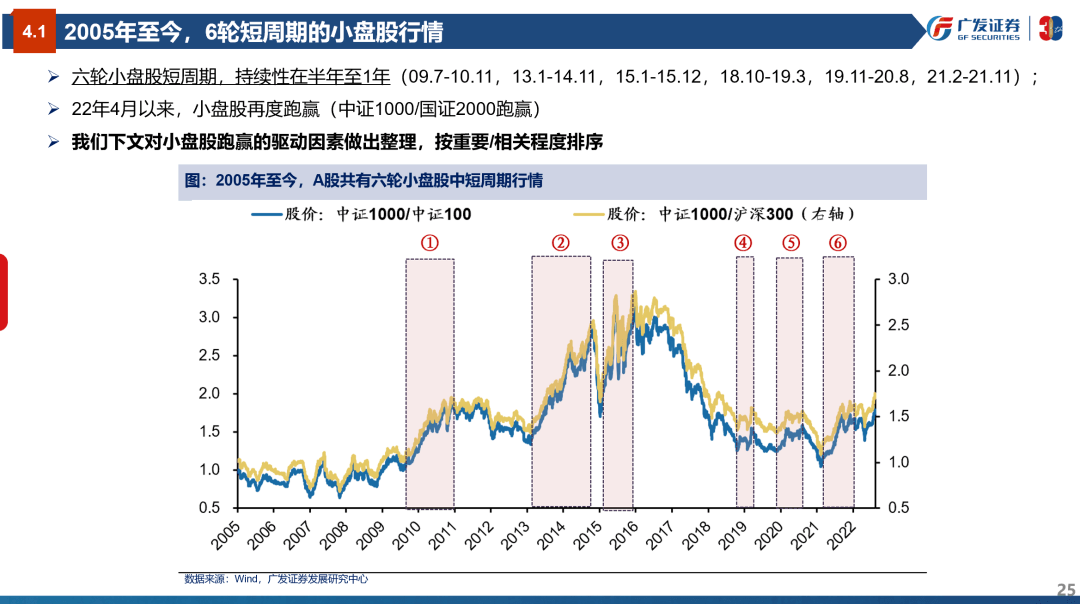

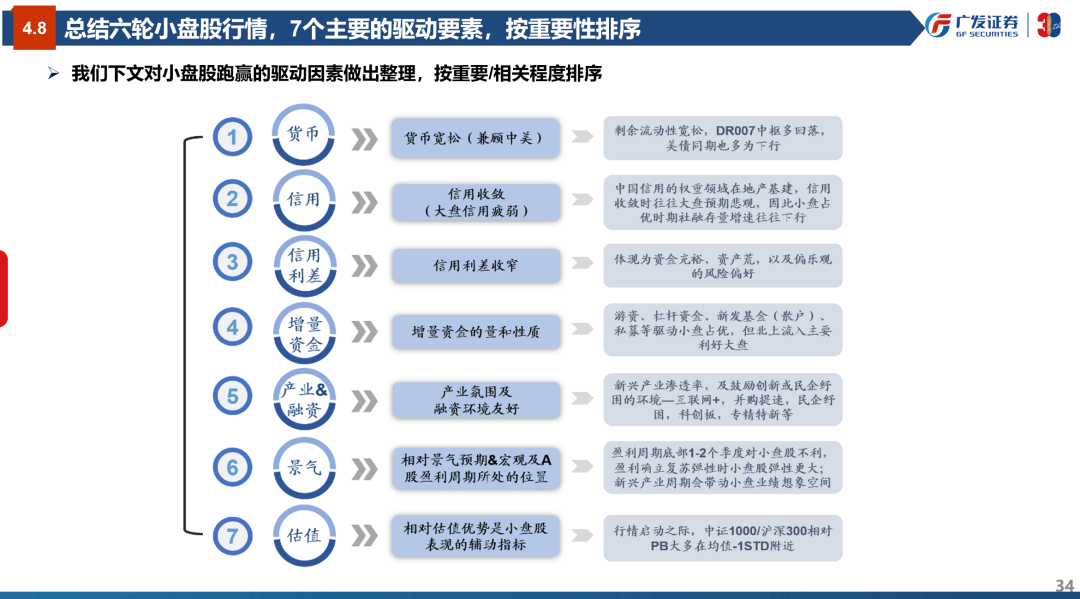

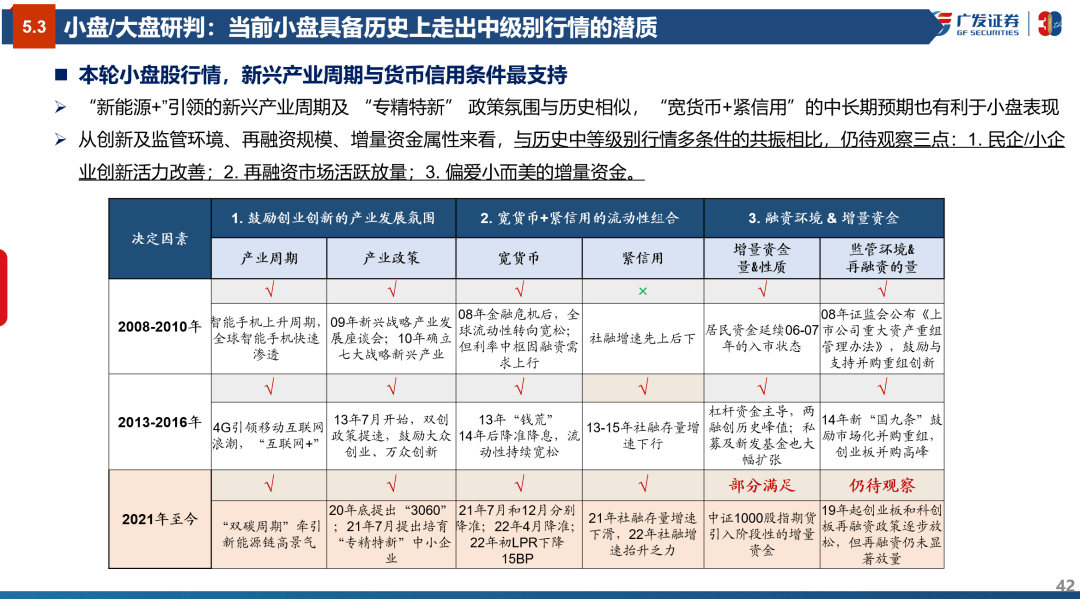

●大小盘风格:小盘股占优的7个要素

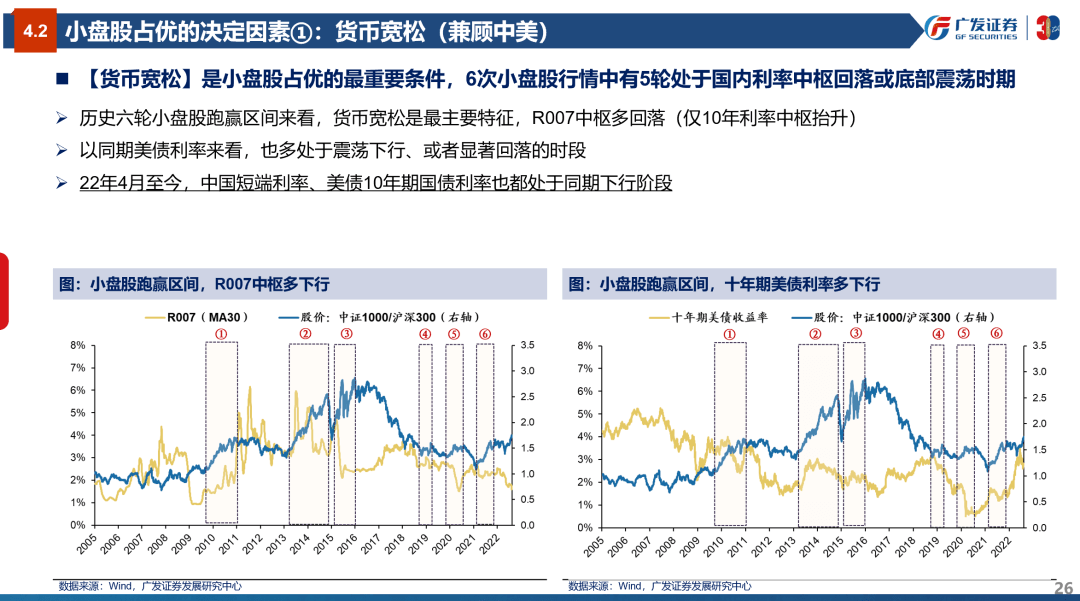

1.钱多,宽货币**:**剩余流动性宽松,DR007中枢多回落或底部震荡,美债同期也多为下行;

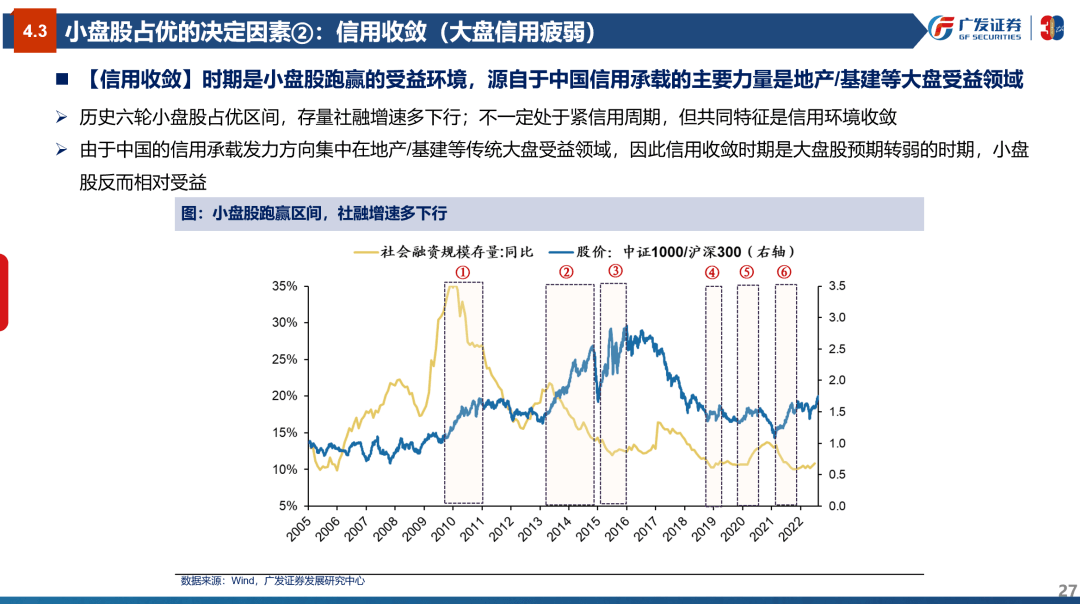

2.信用预期乏力**:并非“宽货币+宽信用”对小盘有利,由于中国信用的权重领域在地产基建,信用收敛时往往大盘预期悲观,因此小盘占优;

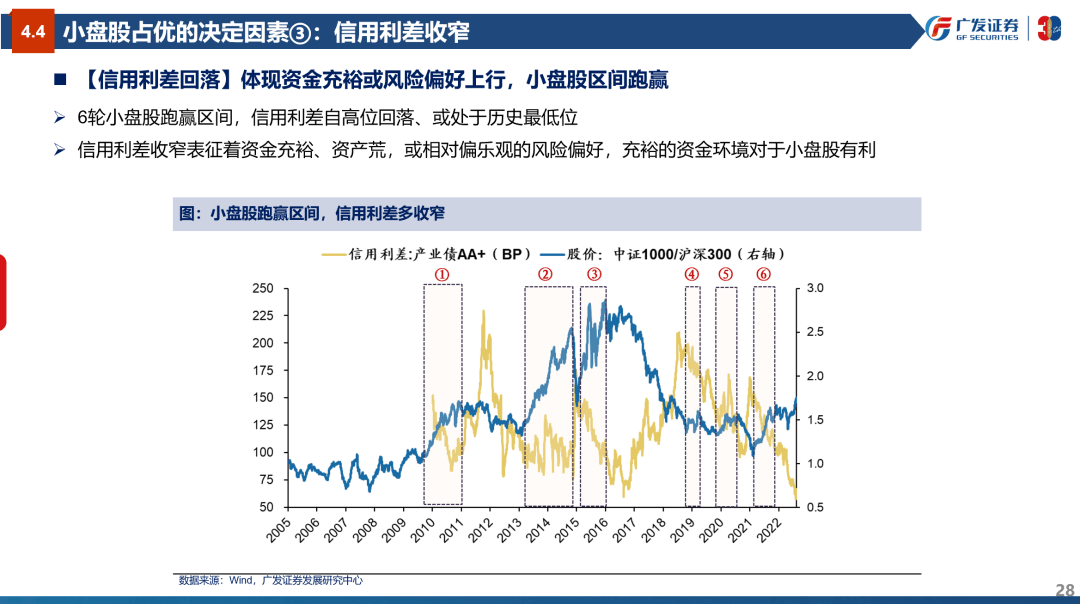

3.信用利差回落**:体现为钱多及资产荒、或偏乐观的风险偏好;

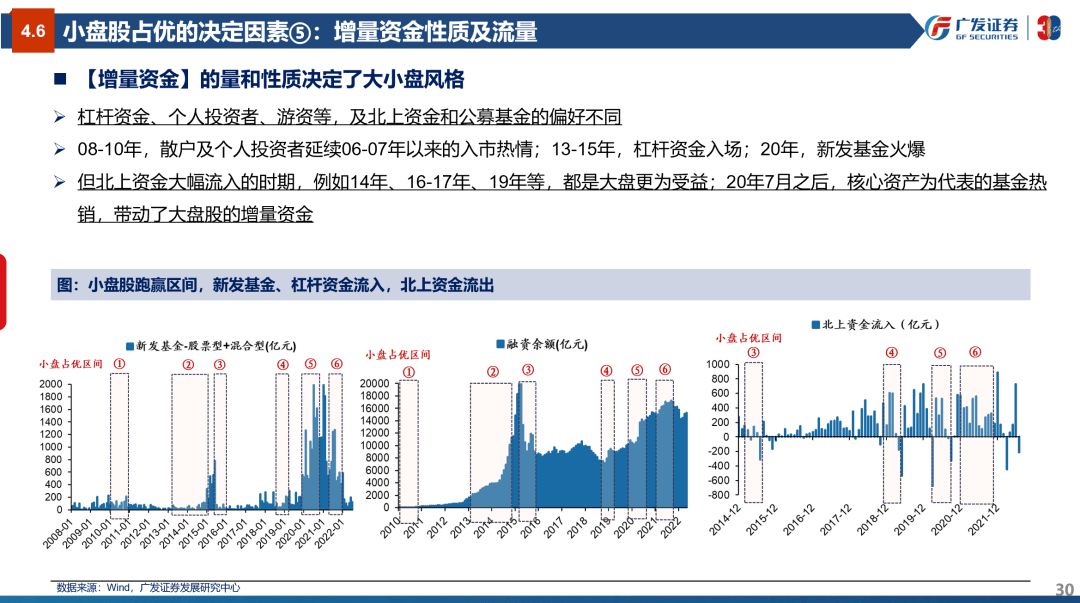

4.增量资金的属性**:主要是游资、杠杆资金、新发基金(散户)、私募等,但北上大规模流入主要是利好大盘的;

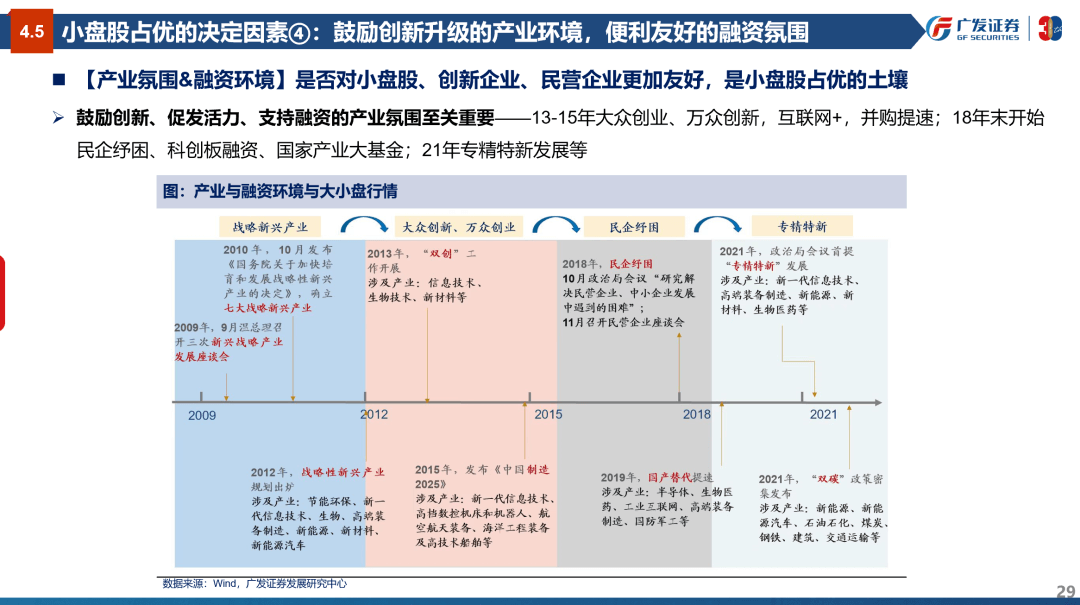

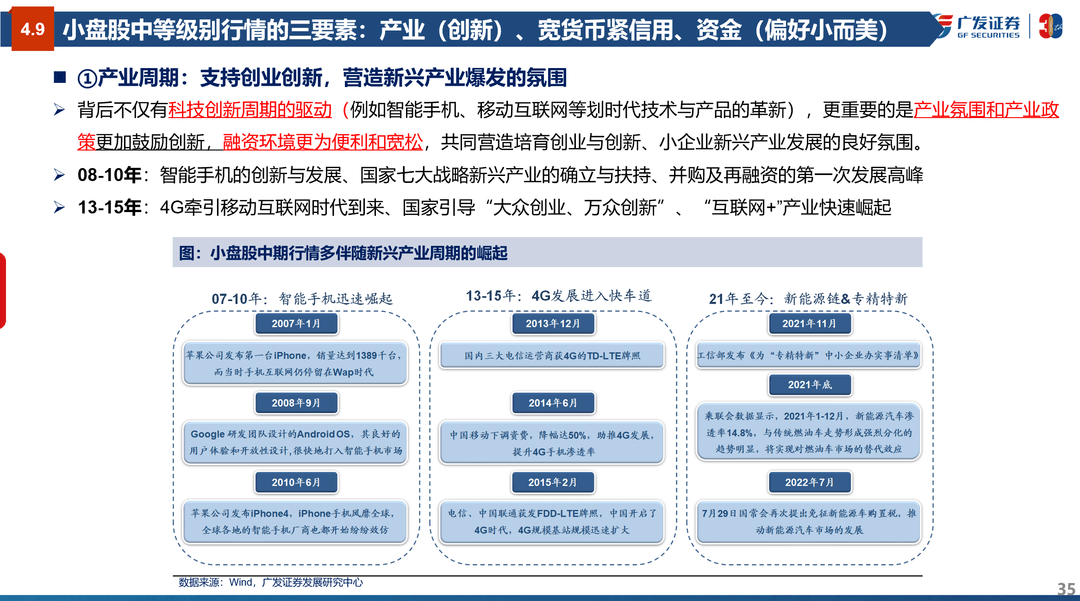

5.产业及融资环境**:新兴产业渗透率,鼓励创新或民企纾困的环境—互联网+,并购提速,民企纾困,科创板,专精特新;

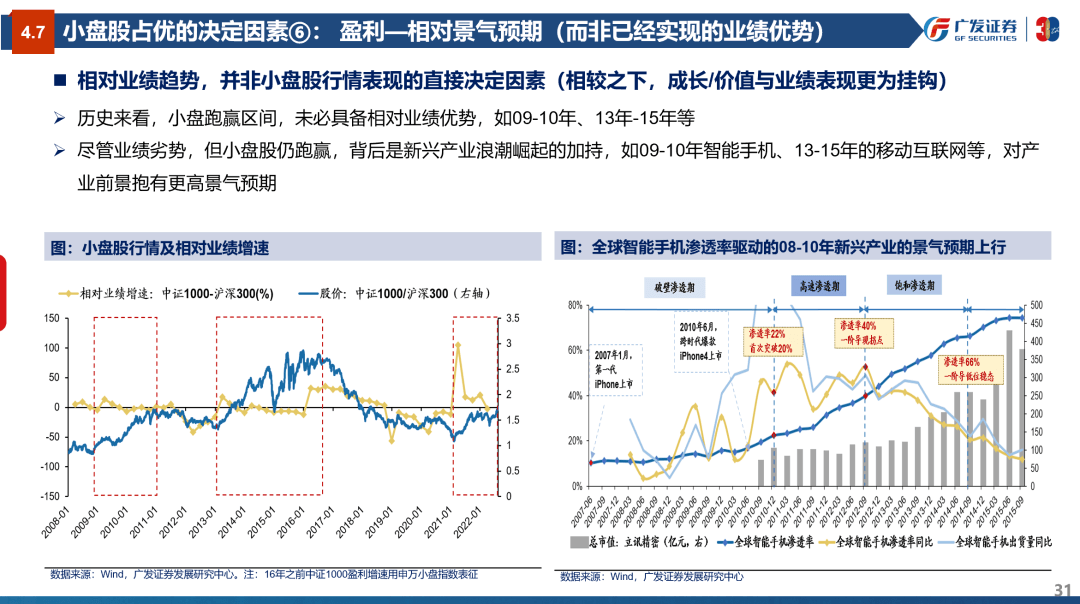

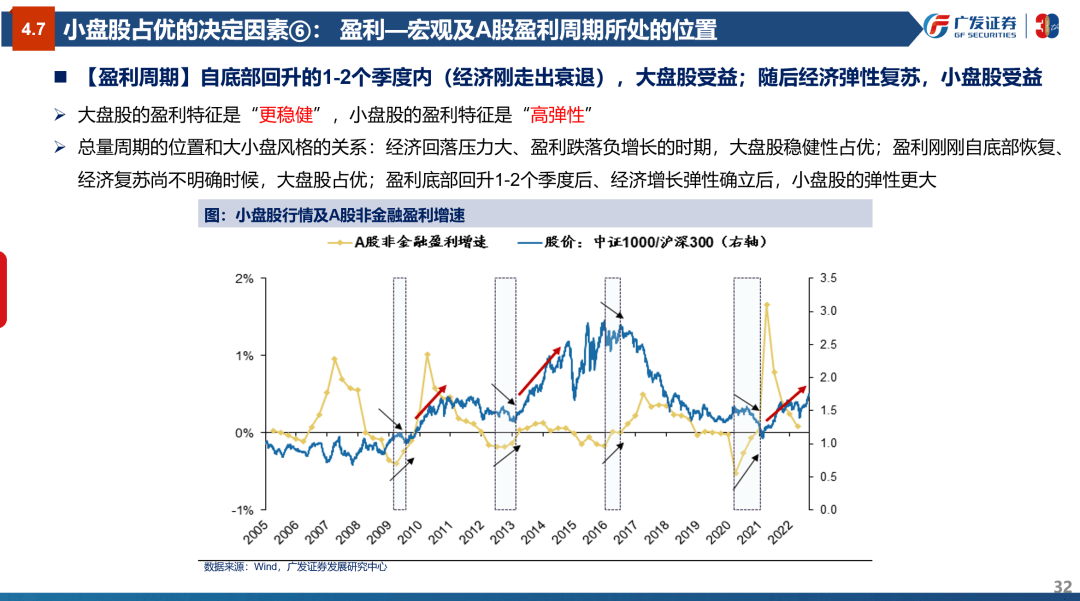

6.盈利**:盈利周期底部1-2个季度对小盘股不利,盈利确立复苏弹性时小盘股弹性更大;新兴产业周期会带动小盘业绩想象空间;

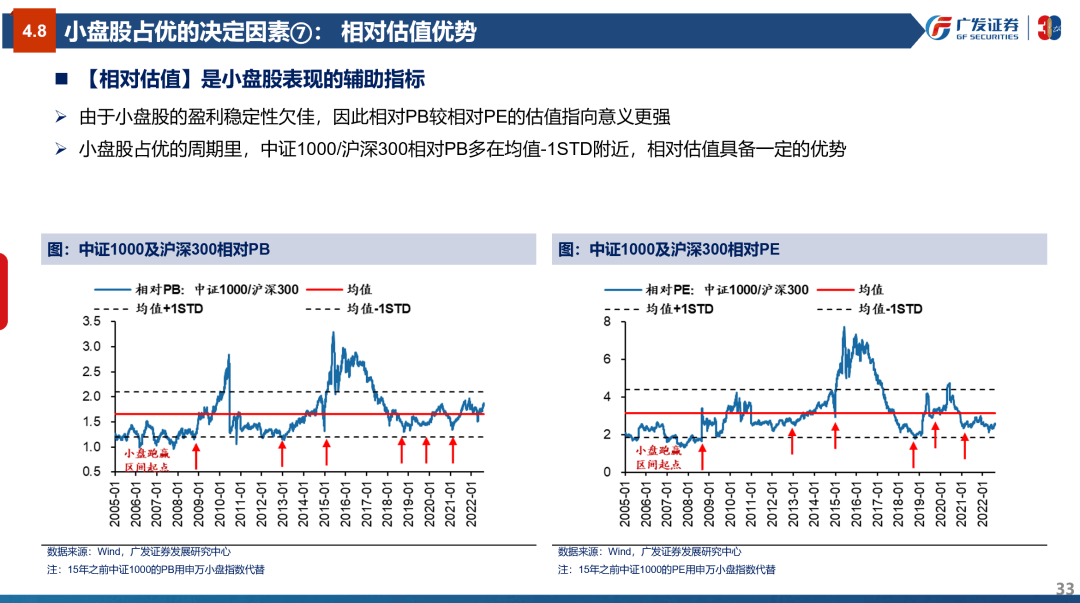

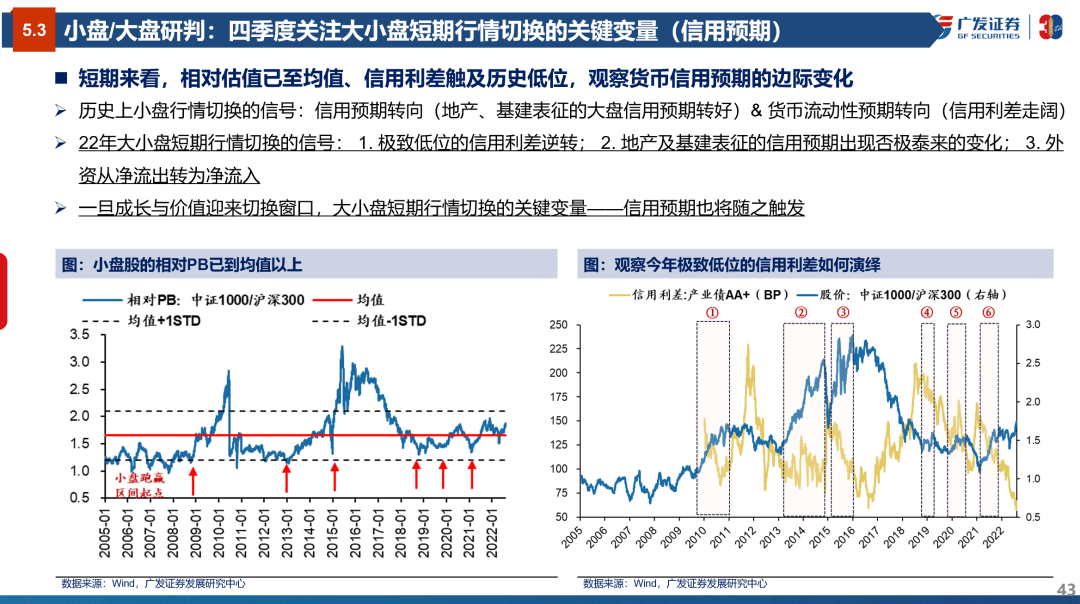

7.估值**:启动的时候小盘/大盘的相对PB在低位。行情结束的信号,是流动性/信用出现较大转变(地产/基建预期转向乐观,资金充裕收敛)。

●22年四季度的风格研判:赔率合意且胜率有望改善,风格切换的概率变大

维持“成长占优,适度外溢扩散”的判断,目前价值板块赔率已具优势,22Q4稳增长政策有望再“松绑”,价值板块藉此迎来胜率改善契机22Q4成长向价值阶段性切换的概率显著增大。本轮小盘股具备走出中周期行情的潜质,不过留意地产基建信用预期的变化带来的短期切换。

●八篇系列,全面阐述我们对策略方法论体系的传承与思考

1.

本篇作为系列开篇,全面展开如何把握DDM三要素的核心矛盾,辨识预期差,进行大势研判、风格判断、行业比较的综合决策。

2. <底部框架:否极与泰来>

三大维度,二十指标,如何提示历史底部?在18年底与今年都有较为有效的运用。

3. <风格研判:误区与本质>

成长/价值,大盘/小盘,什么是驱动变量?什么是核心矛盾?如何捕捉风格轮动。

4. <大势研判:因子与驱动>

如何在不同宏观因子下选择最优的驱动要素?长期来看因子策略具备显著的超额收益。

5. <行业比较:景气与预期>

盈利增速对投资有帮助但往往是后验的,如何基于“动态”行业景气预期变化做配置?

6. <新兴产业:重构与衍生>

聚焦赛道,11大新兴产业+95个衍生二级行业,景气度、估值、配置的全面追踪。

7. <盈利框架:周期与脉动>

三个中周期(产能/库存/偿债)、三个杜邦因子(杠杆率/利润率/周转率)、三个现金流。

8. <估值体系:动态与静态>

动静估值结合,规避“预期偏差”和“估值噪音”,把握行业估值全貌。

若有收获,就点个赞吧

0 人点赞