来源:https://xueqiu.com/6217594843/215115501

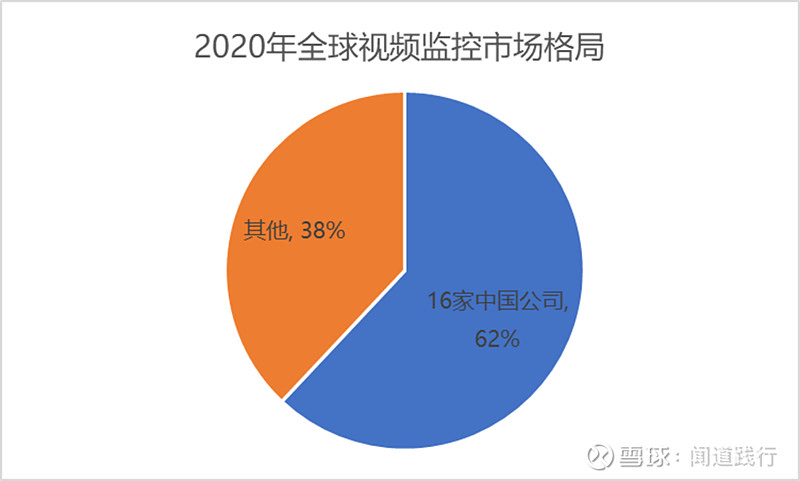

在全球安防视频监控领域,我国本土企业具备非常强的竞争优势。

根据A&S全球安防50强统计数据,2020年全球安防50强中,我国16家公司,市占率合计高达62%:

在这个领域,经过十多年的高速发展,也诞生了一家世界级的企业,没有,它就是海康威视。

如果你也对视频监控领域感兴趣,不妨花10分钟看看这篇文章。

本文分10个章节:1、行业产业链 2、业务组成 3、股权结构 4、竞争格局 5、财务透视 6、竞争优势 7、发展空间 8、主要风险 9、估值 10、总结。各位看官,各取所需。

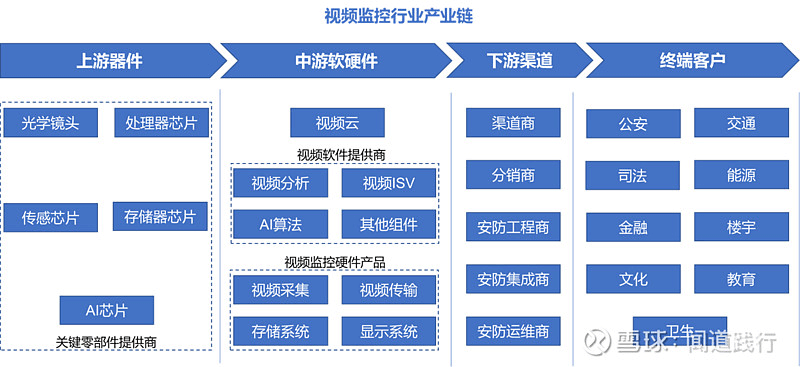

1、视频监控行业产业链

安防视频监控行业,分为上游器件、中游软硬件、下游渠道和终端客户四个部分。

海康威视处于中游,提供视频监控硬件产品和相关配套软件。

2、海康威视的业务组成

从产品上看,海康威视的硬件产品,主要分3个部分:边缘节点、边缘域和云中心。

边缘节点主要包括智能摄像机、物联传感设备和智能设备;边缘域主要包括智能计算服务器、存储设备和存算一体;云中心主要包括智能计算、大数据和存储。

从软件平台上看,海康威视主要包括应用平台、数据平台和感知平台:

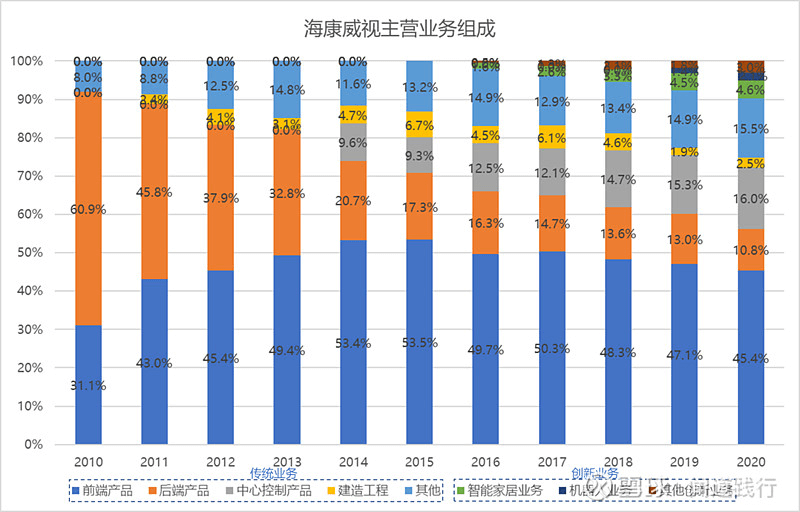

这些硬件产品和软件平台,又可以划分成两大类:传统业务和创新业务:

传统业务,包括前端产品、后端产品、中心控制产品、建造工程及其他;创新业务,包括智能家居业务、机器人业务和其他创新业务。

前端产品,主要指前端采集设备,如智能摄像机、物联传感设备和智能设备等。

后端产品,主要指智能服务器和存储设备等。

中心控制产品,主要指智能计算和大数据等。

2016年以前,前端产品和后端产品是公司的主要营收来源;2016年开始,公司创新业务的营收占比在逐年增加。

后端产品的营收占比在快速降低,占比从2010年的60.9%,降低到2020年的10.8%;前端产品和中心控制产品的占比在稳步提升。

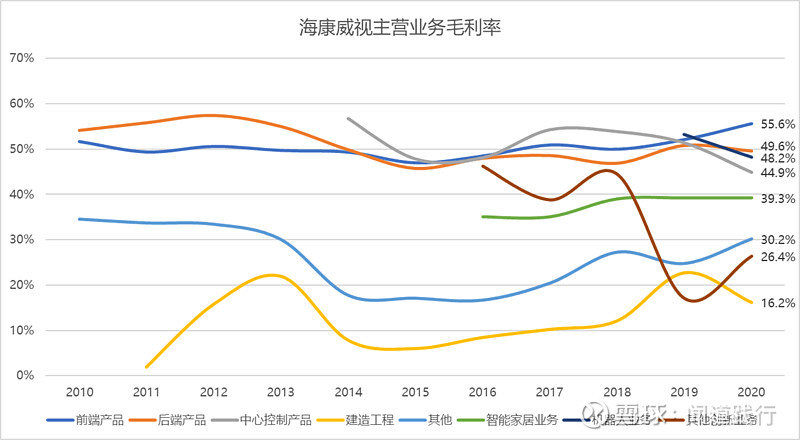

前端产品、后端产品、中心控制产品和机器人业务的毛利率都在40%以上:

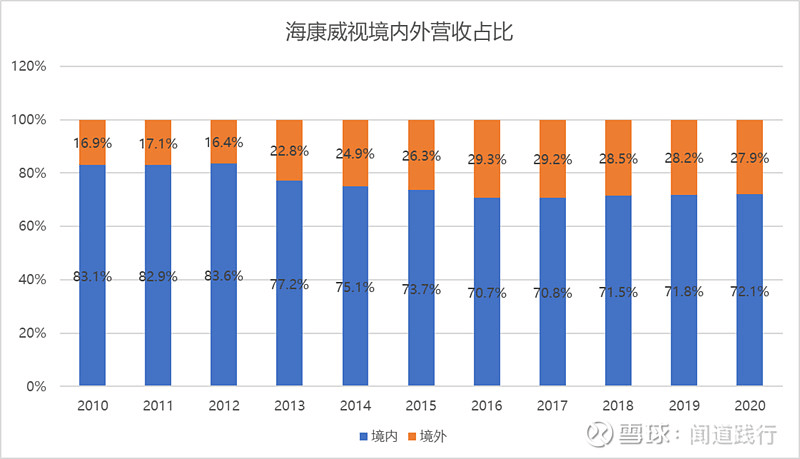

另外,公司的主要收入来自于国内,海外占比这几年基本维持在28%左右:

对海康威视来说,前端产品和中心控制产品是基本盘,创新业务是未来发力点。

了解完公司的产品,接着看一下公司的股权结构。

3、海康威视的股权结构

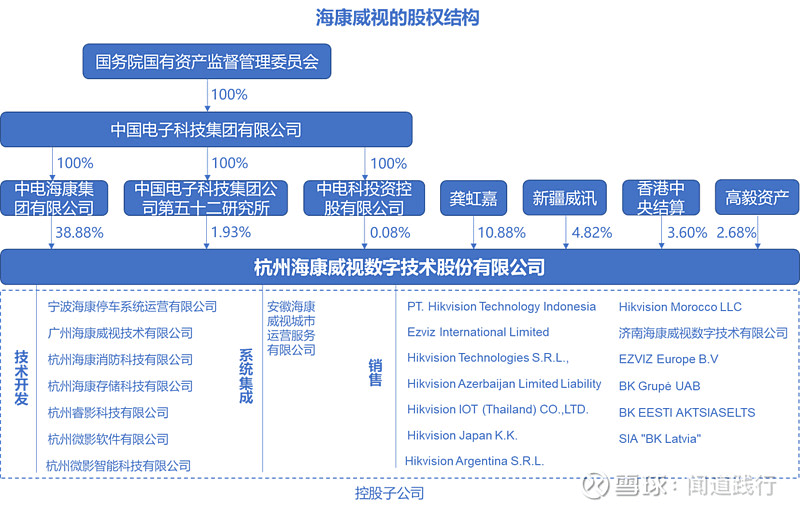

海康威视实际控制人是中国电子科技集团有限公司(CETC,属于中央直接管理的副部级军工集团,旗下46家电子科研院所及26家控股公司)。2001年,以胡扬忠带领的中电五十二所开发二部28位同事创业成立海康威视。

看完公司的股权结构,接着看一下公司的竞争格局。

4、海康威视的竞争格局

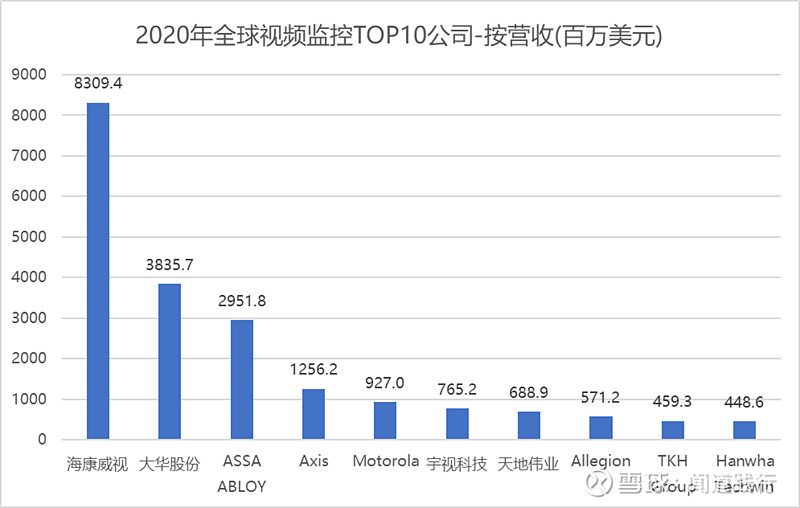

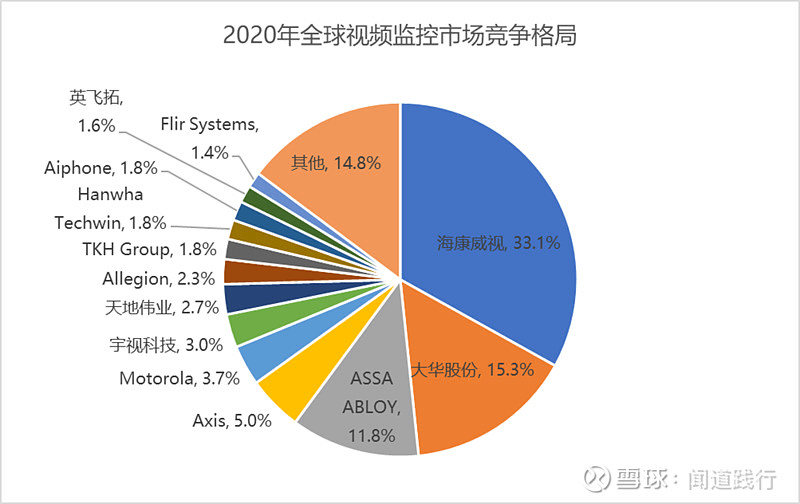

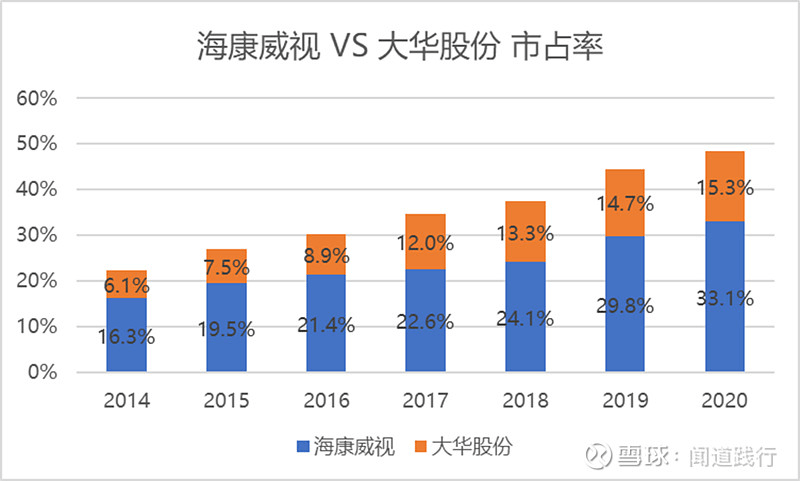

根据A&S全球安防50强统计数据,TOP10公司中,中国公司占4家,海康威视雄踞榜首。

海康威视2020年市占率高达33.1%,比第二名大华股份的市占率15.3%,高出17.8%:

海康威视和大华股份两者合计市占率,在逐年提升:

可见,在视频监控设备行业,海康威视处于绝对领先位置。

接下来,进入晦涩难懂但不可或缺的环节,公司的财务透视。

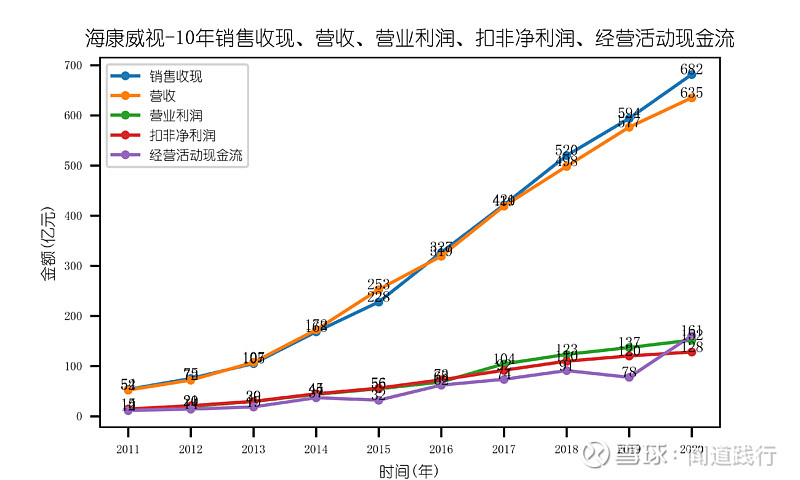

5、海康威视的财务透视

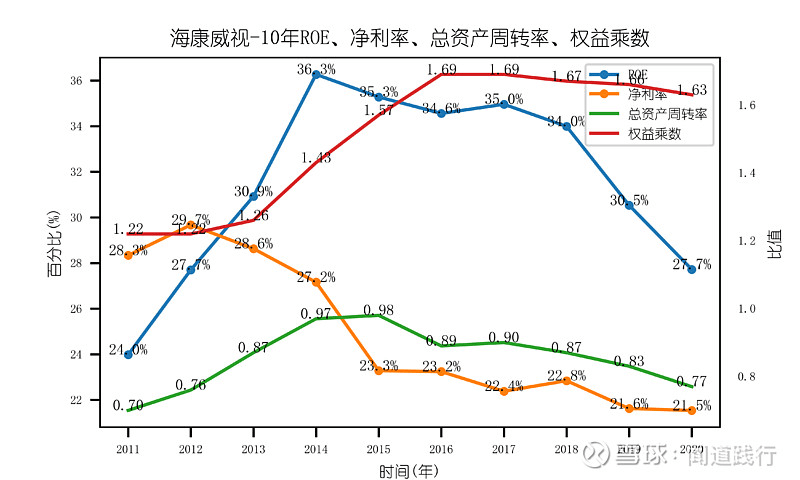

1)ROE长期保持在30%左右

公司的ROE非常优秀,常年保持在30%左右,最近三年,ROE有所下滑,主要是因为公司的净利率和总资产周转率在逐步下降。

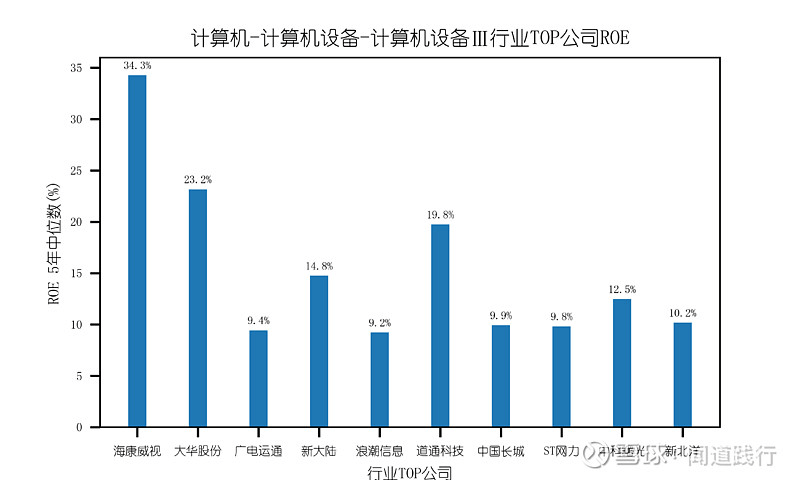

在计算机设备行业,海康的ROE遥遥领先:

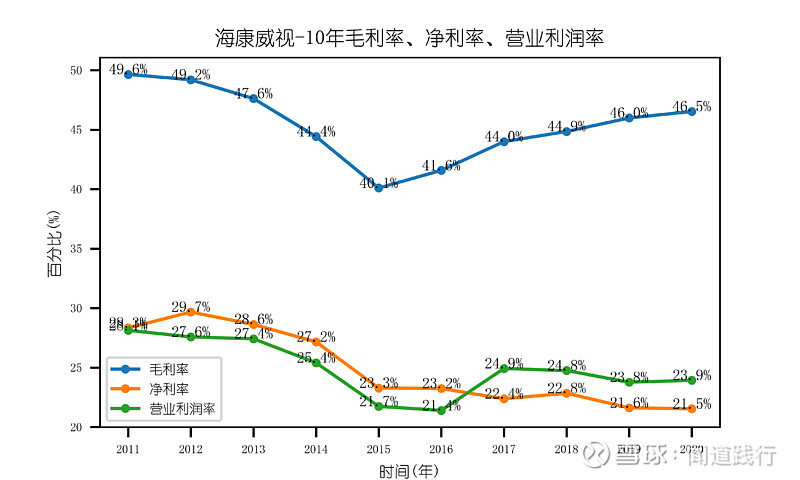

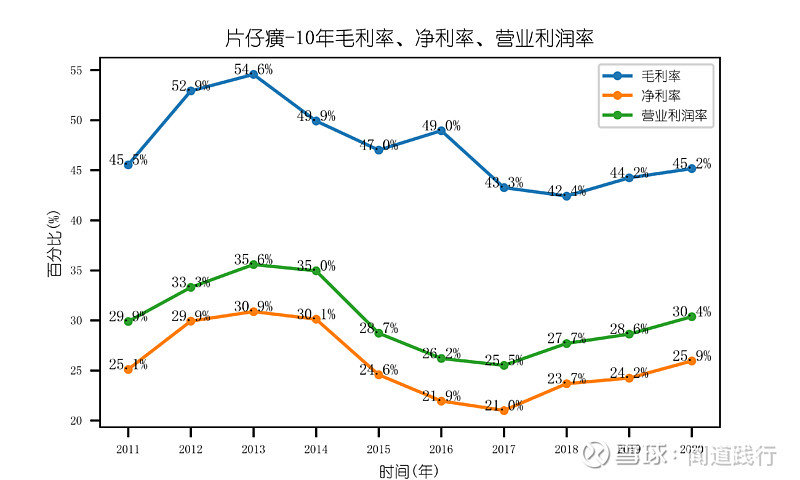

2)毛利率和净利率比较高

公司的毛利率常年维持在40%以上,净利率维持在20%以上。这个毛利率和净利率水平,和片仔癀有得一拼:

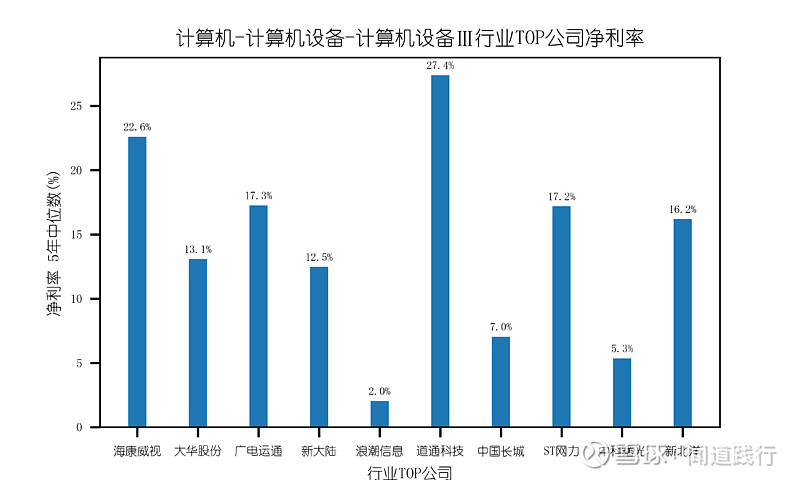

在计算机设备行业,海康的净利率也是名列前茅:

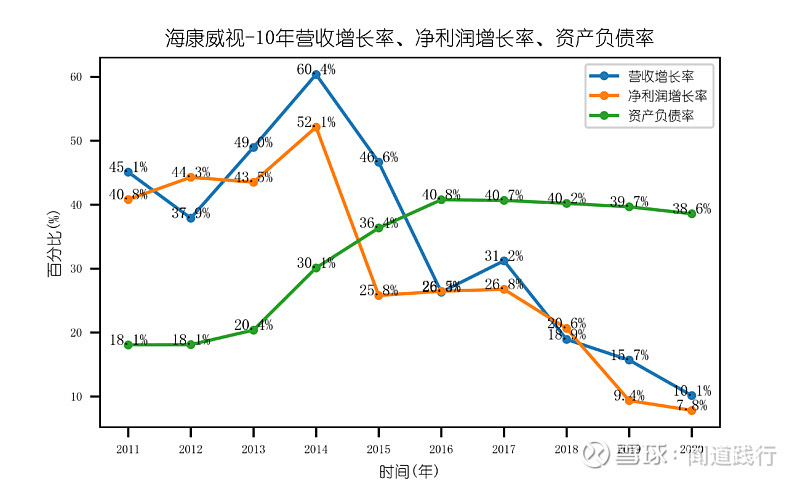

3)营收和净利润增速放缓

在经过2011年~2017年的快速增长后,公司的营收和净利润增速开始放缓。2020年营收增速10.1%,净利润增速7.8%。资产负债率最近5年稳步下降。

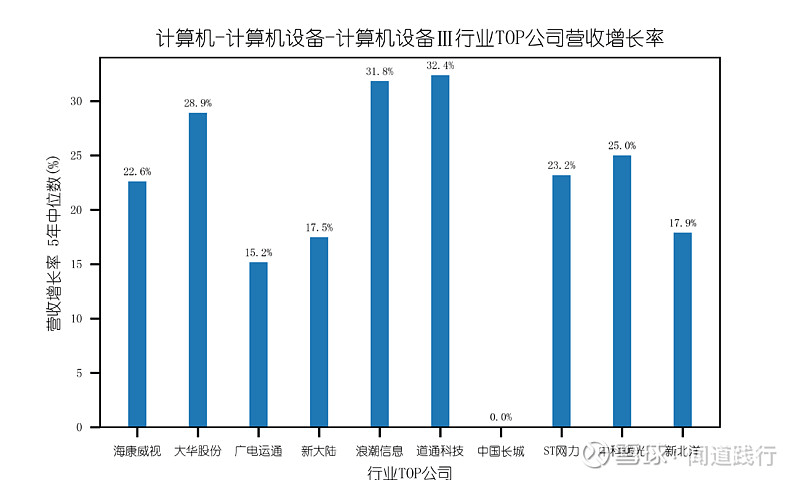

在计算机设备行业,海康的营收增速适中:

4)公司经营稳健,发展较快

公司经营稳健,发展较快,各项经营指标稳步增加。

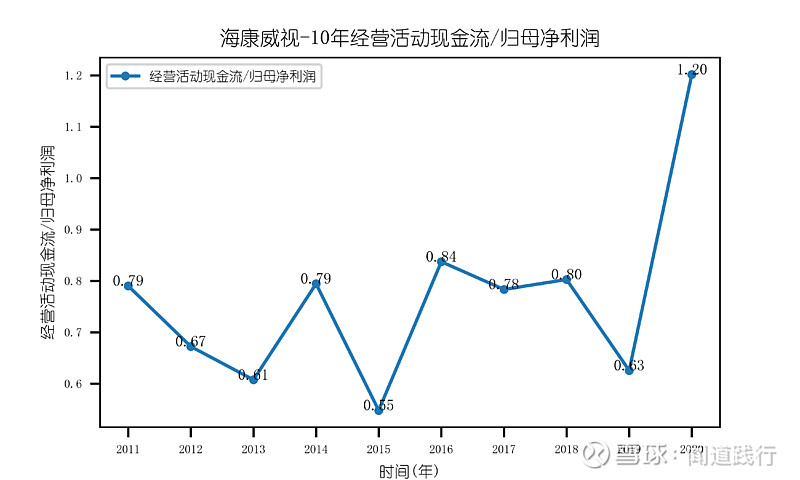

5)净利润转换成经营活动现金流的能力较弱

公司净利润转换成经营活动现金流的能力较弱,比例常年维持在1以下。

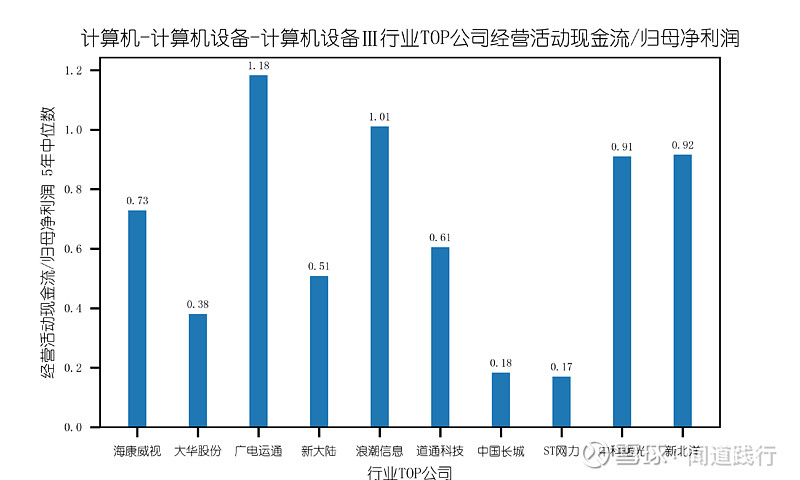

在计算机设备行业,海康净利润转换成经营活动现金流的能力适中:

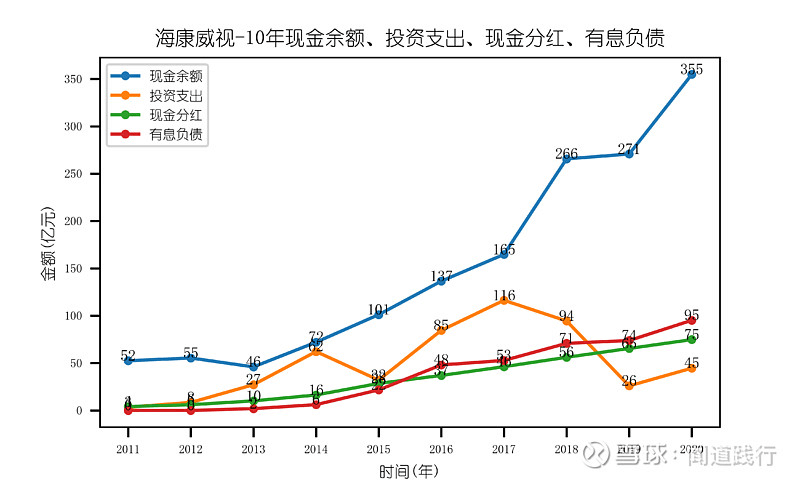

6)公司现金充足,有息负债少

公司现金余额充足,投资支出少,有息负债少。

2020年公司现金余额355亿,投资支出45亿,有息负债95亿。

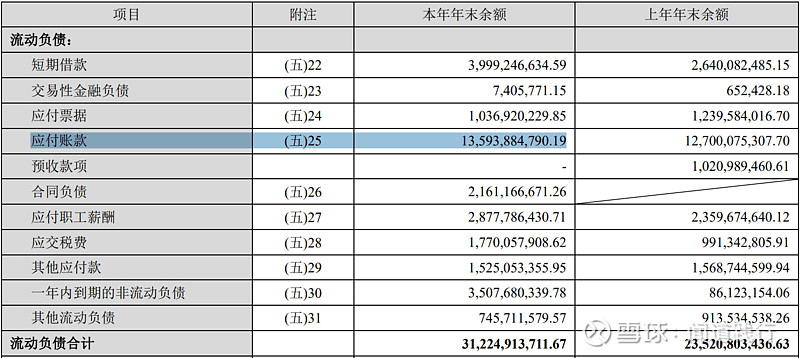

7)公司应付款项较高

2020年,公司流动负债312亿,应付款项136亿,应付款项占流动负债43.6%。

公司应付货款较高,表明公司对上游原材料厂商有较强的话语权。

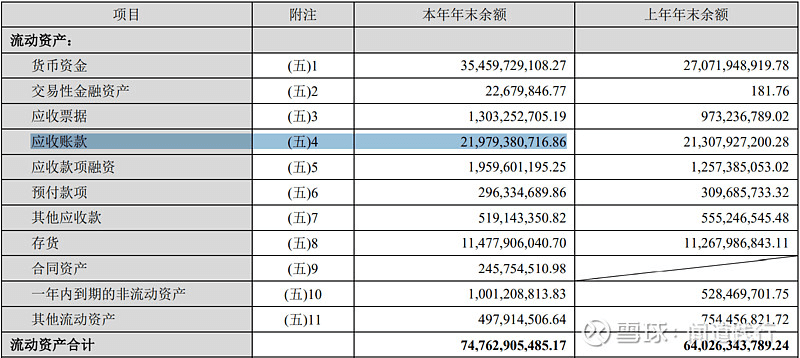

8)公司应收款项适中

2020年,公司流动资产748亿,应收款项220亿,应收款项占流动资产29.4%。长期应收款21亿。

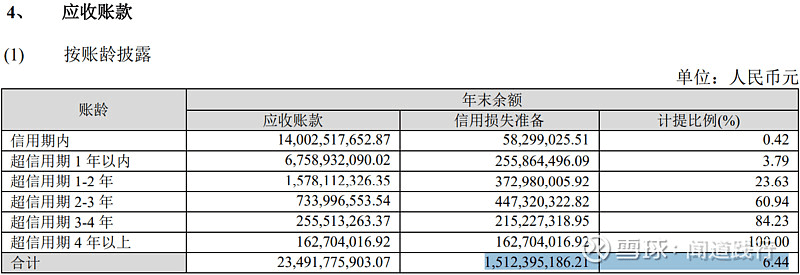

2020年,公司计提了15亿应收账款信用损失,计提比例6.44%:

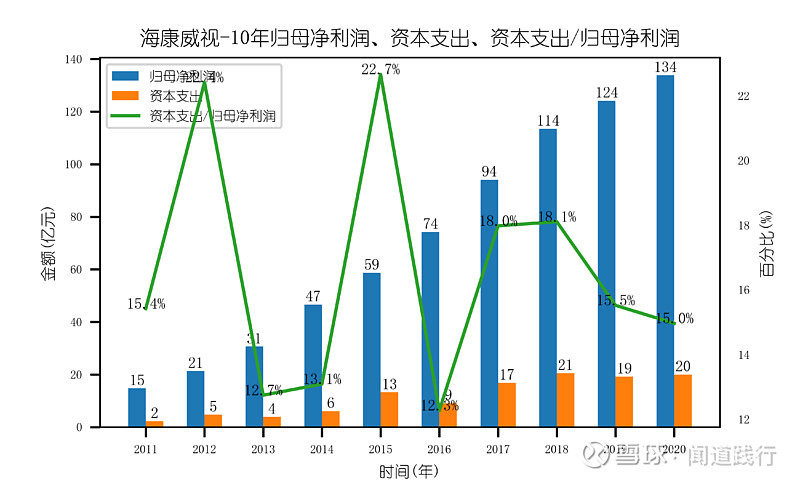

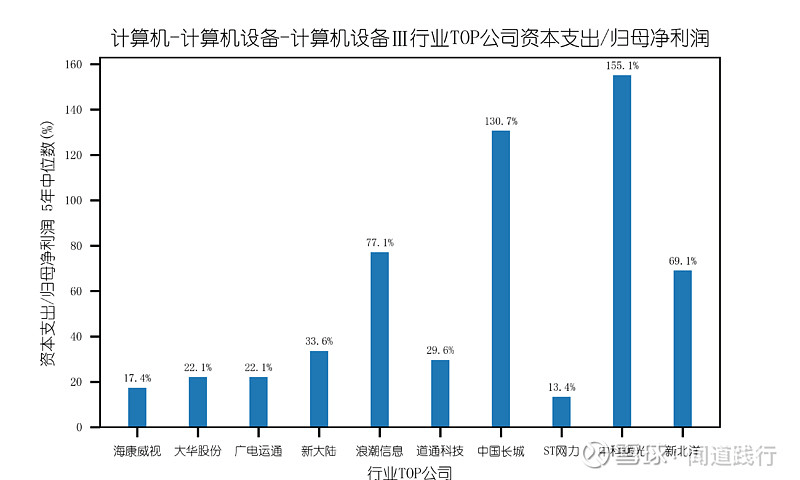

9)公司资本支出不高

公司资本支出不高,最近几年逐年减少。

在计算机设备行业,海康的资本支出相对较少:

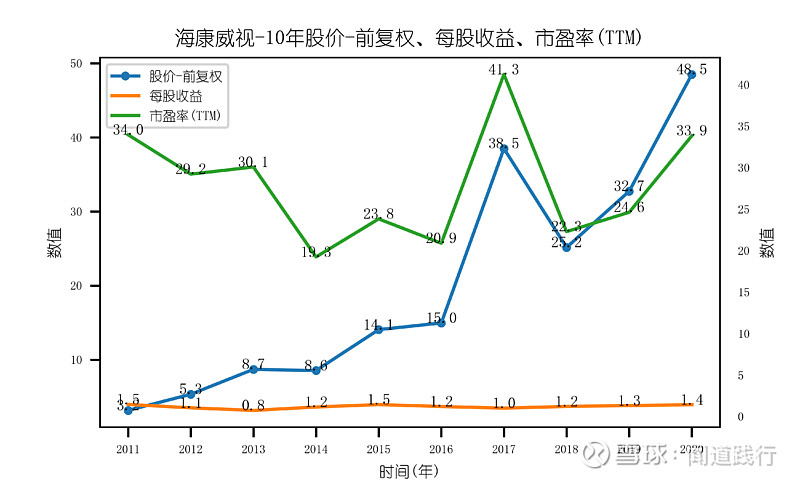

10)公司的股价主要受市盈率驱动

公司每股收益稳健增长,股价的波动受市盈率影响较大。

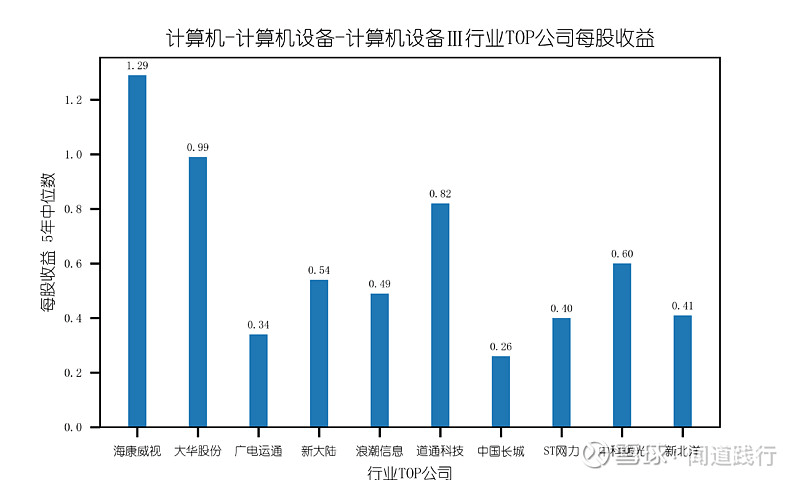

在计算机设备行业,海康的每股收益遥遥领先:

看完枯燥的财务,接着看公司的竞争优势。

6、海康威视的竞争优势

经过在视频监控领域20多年的深耕,公司的竞争优势主要体现在3个方面:技术优势、软硬结合优势和成本优势。

1)技术优势

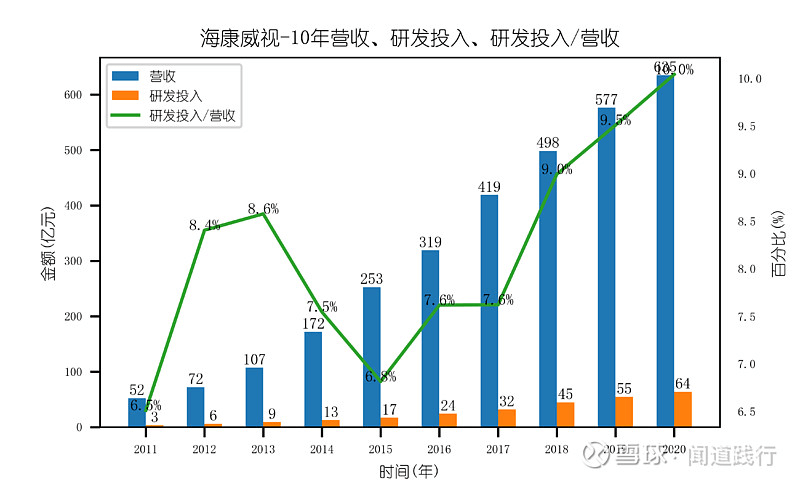

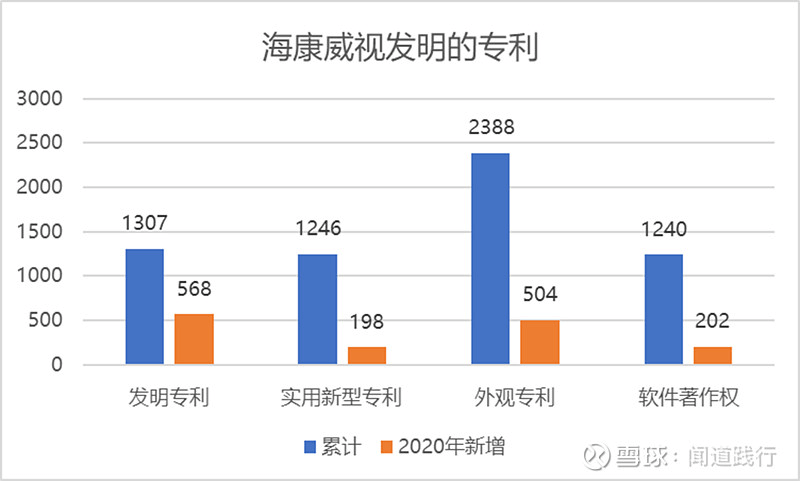

海康在研发上的投入比较大,2020年研发投入64亿,占营收的比例高达10%。

大量的研发投入,让海康在视频监控领域拥有了大量的专利:

公司拥有视音频编解码、视频图像处理、视音频数据存储等核心技术,以及云计算、大数据、深度学习等前瞻技术。

海康威视持续积累的技术储备与不断生长的业务触角,为创新性的业务开拓提供了良好的土壤。

目前创新业务阵营包括萤石网络、海康机器人、海康汽车电子、海康微影、海康智慧存储、海康消防、海康睿影、海康慧影等八个子业务。创新业务拔节孕穗,为公司长期稳定与可持续发展不断注入新动力。

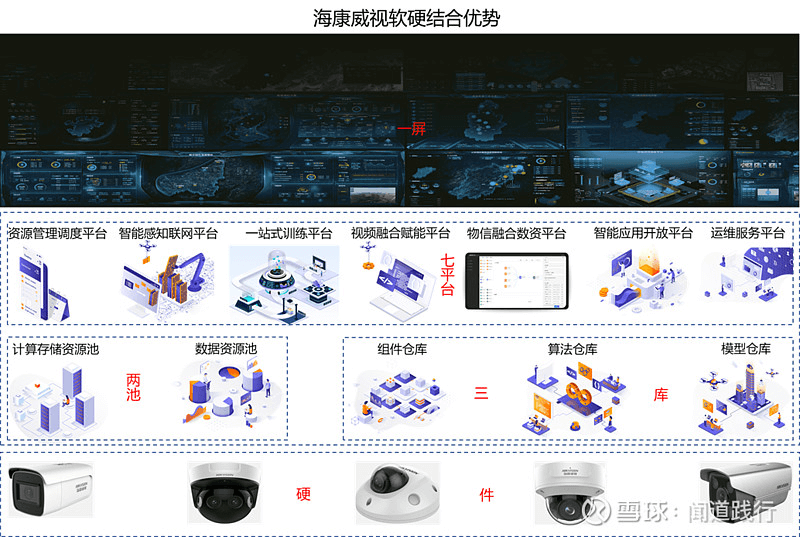

2)软硬结合优势

海康的软硬结合优势,体现在两池三库一屏七平台一环境上。

“两池”是指:计算存储资源池和数据资源池,包括边缘云和中心云计算平台、云存储平台、大数据基础平台;

“三库”是指:组件仓库、算法仓库、模型仓库,分别支持组件、算法和模型的管理和复用;

“一屏”是指:大屏可视化应用开发工具,支持在零编码的情况下进行可视化应用的配置及与数据的关联;

“七平台”是指:资源管理调度平台、智能感知联网平台、一站式训练平台、视频融合赋能平台、物信融合数据资源平台、智能应用开放平台、一体化运维服务平台,为各类智能应用场景提供存算资源调度、设备接入联网、智能算法训练、智能服务发布、数据汇聚治理、智能应用开发、一体化运维服务能力;

“一环境”是指:四维空间操作环境,即与物理世界对应的虚拟时空操作环境,支持感知资源和数据资源在同一时空环境中的存储、关联和分析。

3)成本优势

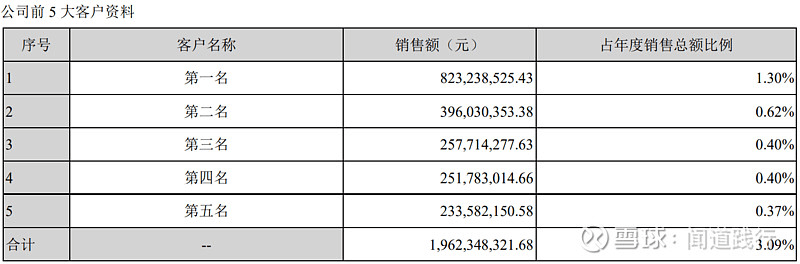

视频监控设备行业,是一个客户高度分散的行业,依据海康2020年的年报,公司前5大客户,合计销售额仅占总销售额的3.09%:

这样一个行业,没有规模优势,很难有成本优势。

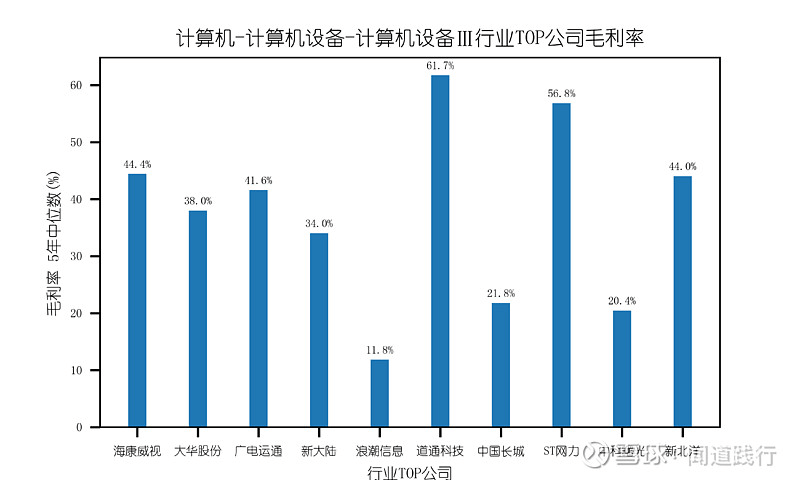

2020年,海康凭借33.1%的市占率,具备较强的成本优势:

在视频监控设备行业,海康的毛利率比第二名大华股份高出6%左右。

可以看出,在行业内,海康具备较强的竞争优势,公司未来发展前景如何呢?

7、海康威视的发展前景

1)满足企业市场需求

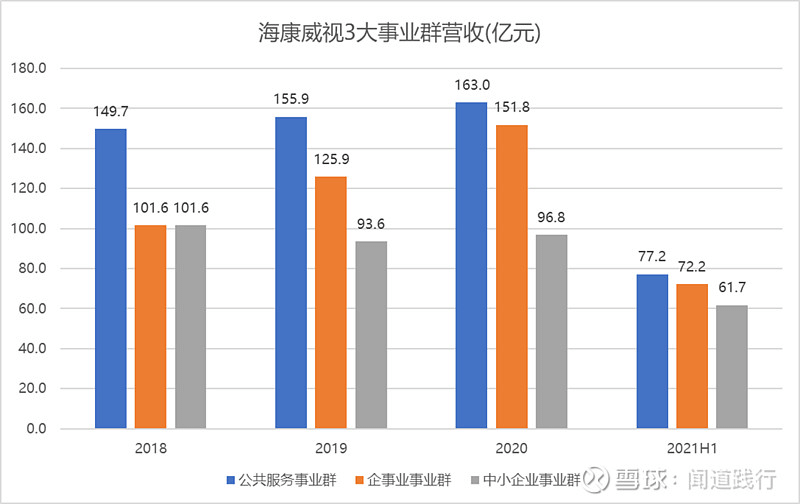

最近3年,海康的发展有所放缓,为了针对不同客户的痛点,提供差异化的解决方案,公司于2018年进行了业务架构重组整合资源,将国内业务分为公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG)三个业务群。

以传统公安、交通、司法三个事业部为基础组建PBG(Public Business Group,公共服务事业群)业 务团队,以城市治理和城市服务为主,适应行政区域的块状模式,顺应城市治理和城市服务的整体运营需求;

以传统金融、能源、楼宇、文教卫四个事业部为基础,组建EBG(Enterprise Business Group,企事业事业群)业务团队,以传统大型企业市场服务为主,适应集团企业的条状模式,顺应集团企业的垂直化运营管理需求;

以传统渠道经销管理团队为基础组建SMBG(Small & Medium Business Group,中小企业事业群)业务团队,以中小型企业市场服务为主,努力打造产品分销、安装和运维服务、SaaS共享为一体 的产业生态和平台。

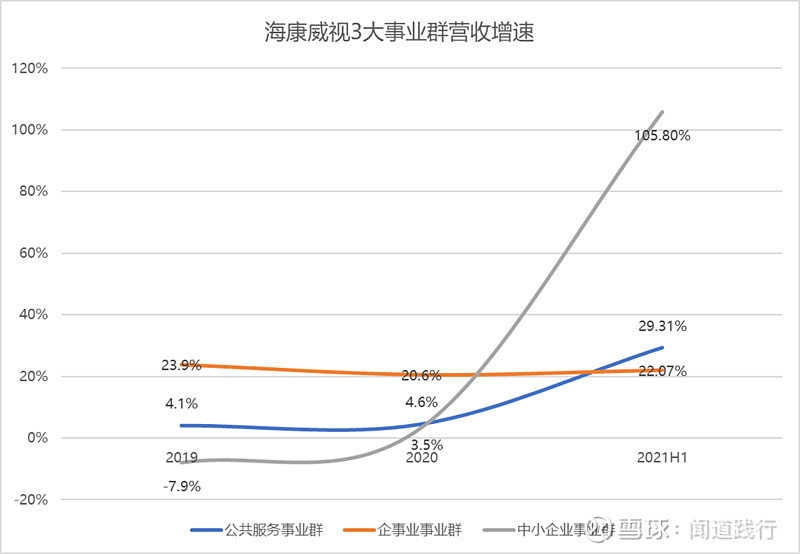

海康3大事业群,2018年以前,公共服务事业群占大头,这几年,企业事业群和中小企业事业群正在迎头赶上:

随着政府市场的项目放缓,企业市场的需求在逐步兴起:

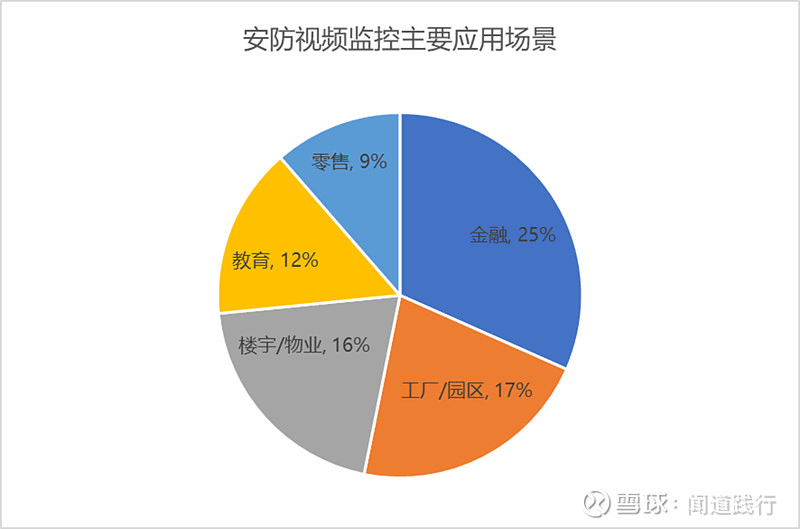

从行业端来看,安防视频监控市场需求领域较为分散,主要应用场景如下:

目前看,企业市场的需求旺盛,企业市场将是海康未来几年的主战场。

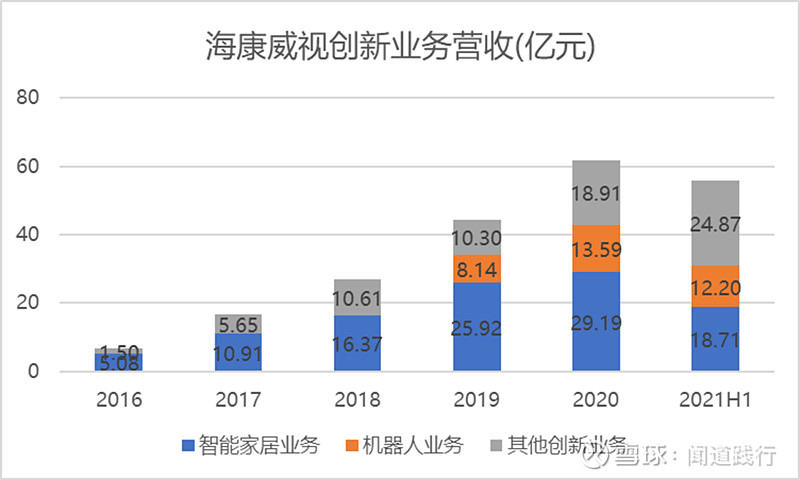

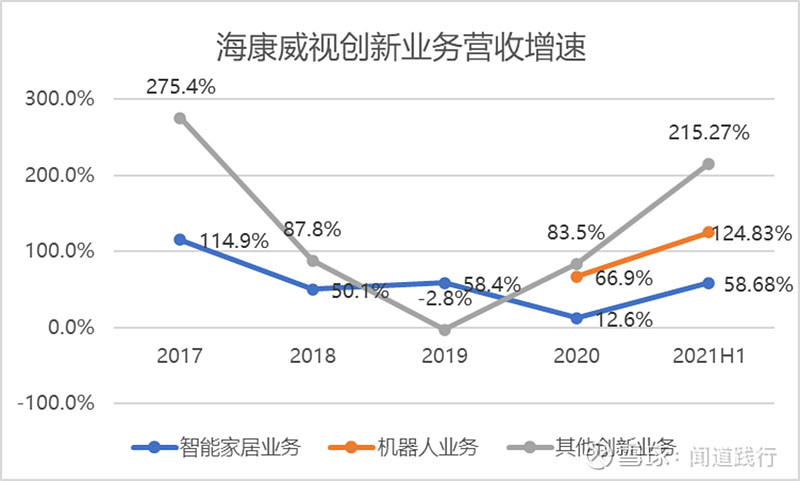

2)发力创新业务

最近5年,海康创新业务的营收节节攀升:

创新业务增速也非常快:

目前所有创新业务占总营收10%左右,假以时日,创新业务可能会成为公司未来的主要驱动力。

看完公司发展前景,接着看一下公司的主要风险。

8、海康威视的主要风险

在安防视频监控设备领域,海康具备较强的竞争优势,目前我能看到的主要风险就是供应链风险。

1)供应链风险

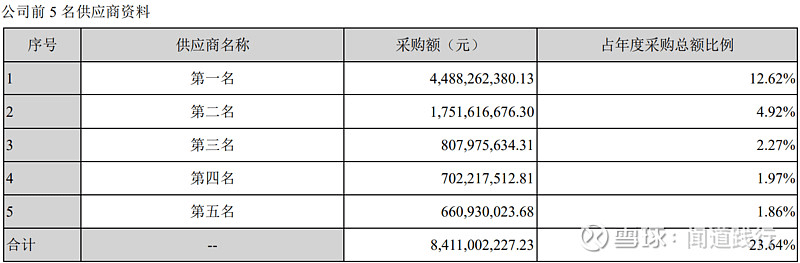

新冠疫情、政治冲突为全球原材料供应体系持续带来不利影响。2020年公司前5名供应商的采购额,占年度采购总额的23.64%,如果全球供应链出现问题,可能影响公司的经营能力。

另外,公司2019年10月被美国纳入实体清单,被列入“实体清单”受到的主要限制包括:从美国或其他国家进口美国原产的商品、技术或软件受到限制;进口其他国家商品,如果美国管制物项的价值占比超过25%,受到限制;产品利用美国原产技术或软件直接生产,或利用美国原产技术或软件建设的工厂生产,受到限制。

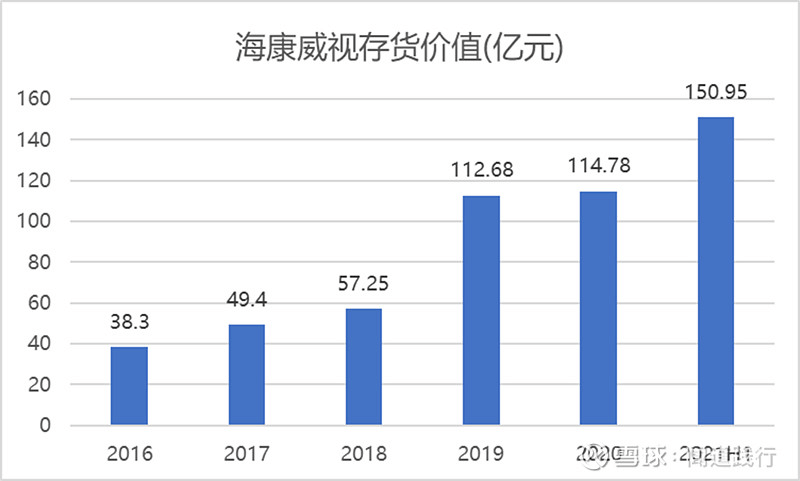

面对美国的无理制裁,海康积极应对,上游供应商对公司也提供了大力支持,公司库存再创新高:

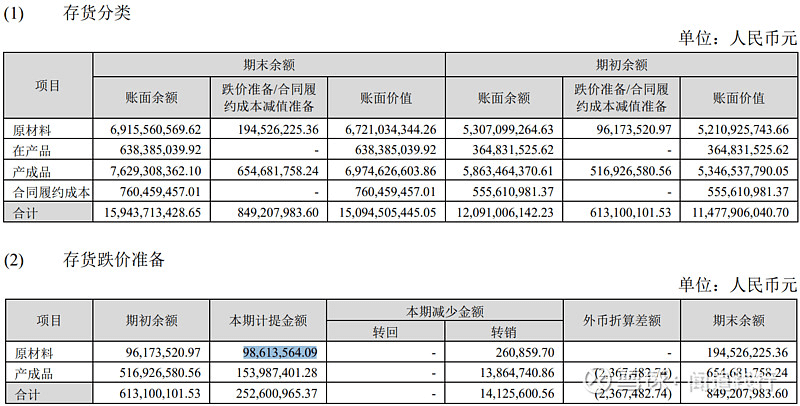

当然,过高的存货,也存在一定的风险。2021年上半年,公司的原材料和产成品,存货跌价准备计提金额分别为9860万和1.54亿:

公司高管也明确表示:在保持产品核心竞争力方面,公司的态度非常坚决,芯片受限制,我们换芯片;换不了芯片的,我们换组件;换不了组件的,我们重新设计产品。如有必要,我们将自己设计芯片。

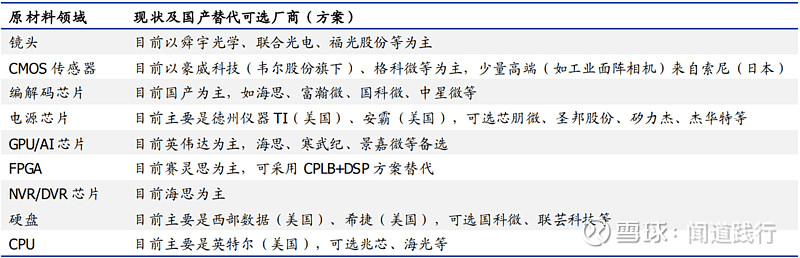

目前,公司重要原材料供应链现状及国产化替代方案如下:

看完风险,简单聊一下估值。

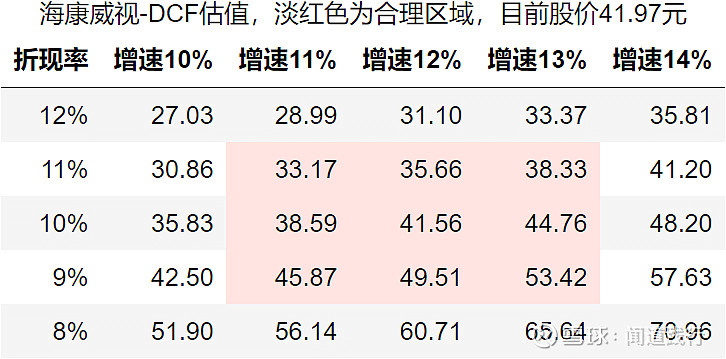

9、海康威视的估值

估值是一门艺术,千人千面。采用现金流折现模型,对海康的估值如下,大家看看就好:

采用现金流折现模型,海康的合理估值在33.17~53.42元之间。

这个模型,考虑的是未来10年,海康的增速在11%~12%之间,永续经营增速假设为3%。

10、总结

在安防视频监控设备行业,海康威视具备技术和成本优势,目前市政项目放缓,企业项目需求旺盛。

大中型企业的安防视频监控需求,将成为未来海康新的增长点;另外,在智能家居、机器人和物联网等领域,凭借多年的技术积累,海康有望迎来高速增长。

当然,全球政治冲突和贸易摩擦加剧,对供应链可能造成严重的冲击,安防视频监控领域,国产替代可能会加速。

以上仅为个人对海康威视的理解,不作为任何投资建议。欢迎大家留言讨论

作者:闻道践行

链接:https://xueqiu.com/6217594843/215115501

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞