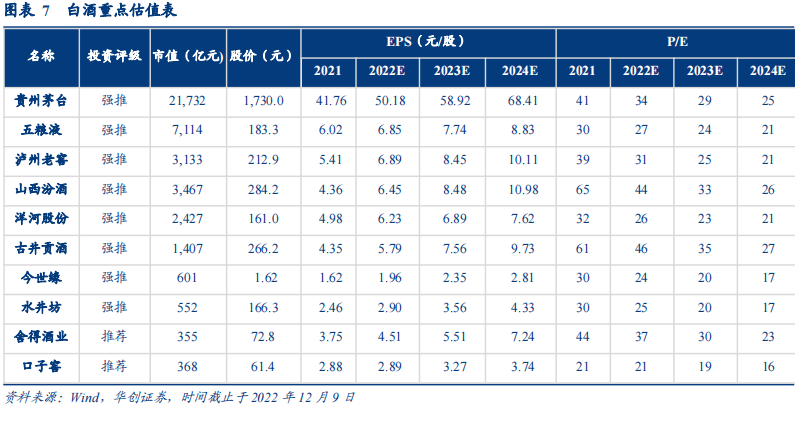

报告摘要

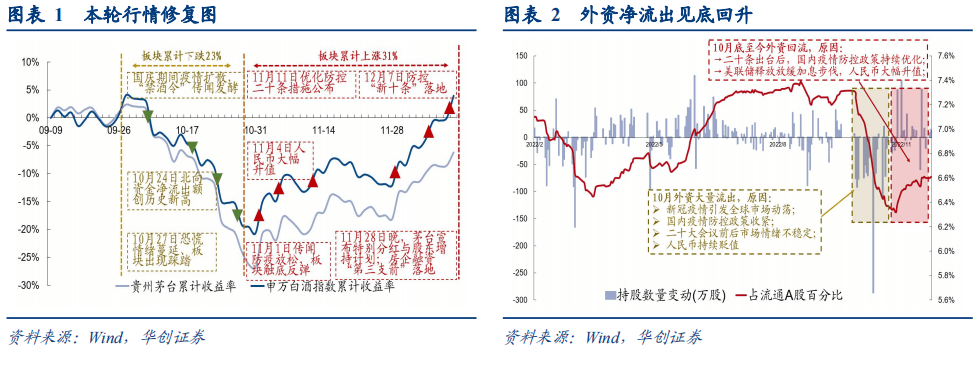

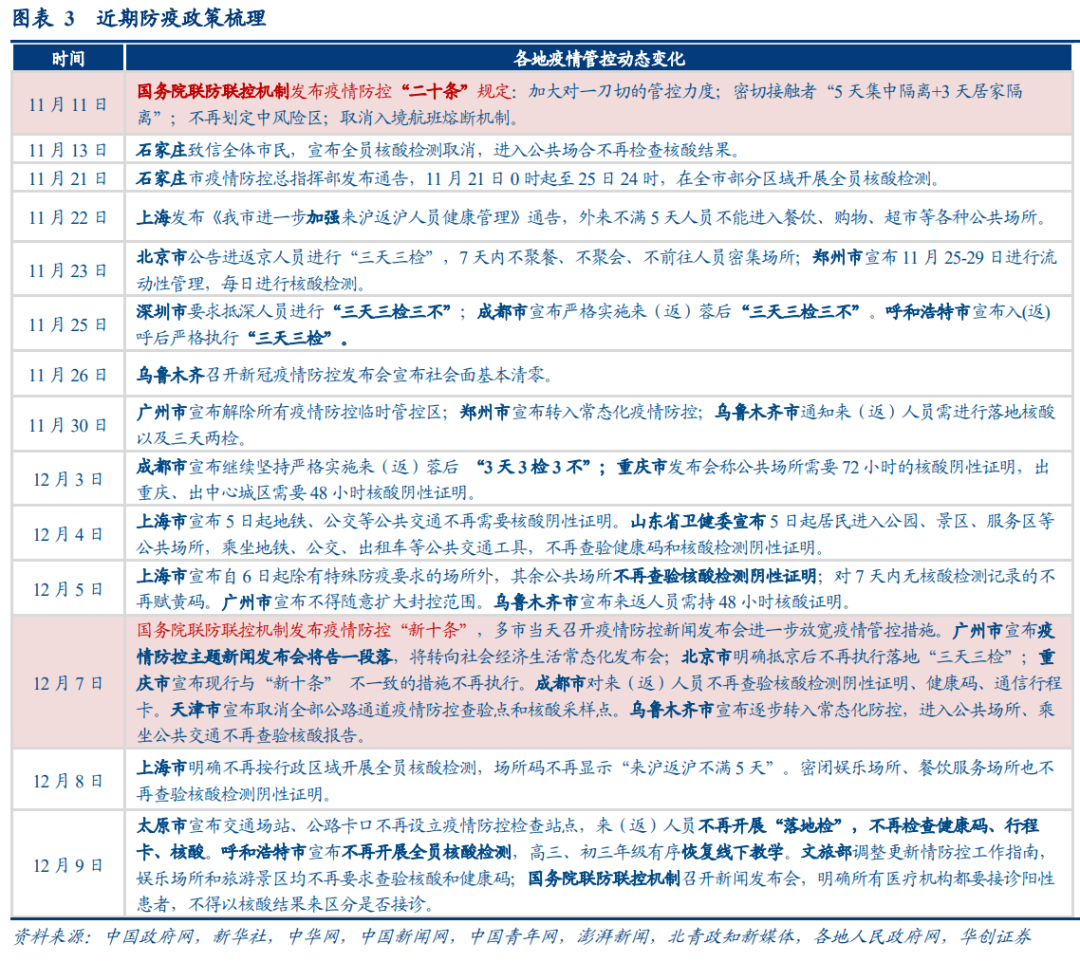

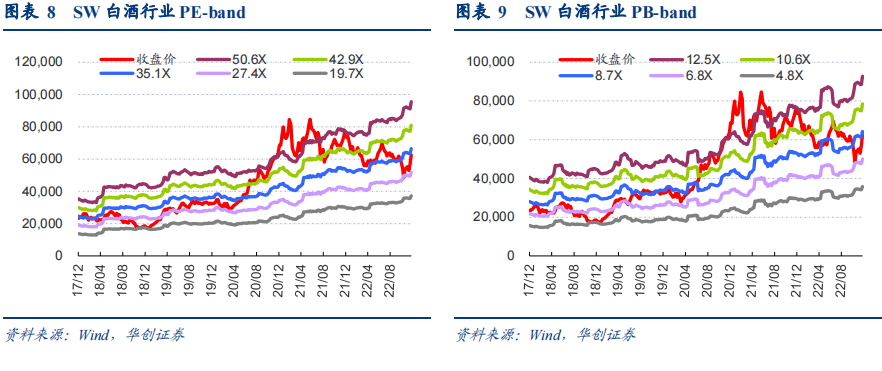

估值修复行情演绎至何处?——预期驱动,现实缺位。10月白酒板块超幅回调,表层是对春节预期下降,深层是对未来消费走向的担忧,导火索是禁酒令传闻发酵,叠加外资快速流出,板块下跌26%。11月来白酒触底修复,目前申万白酒指数修复幅度达30%,核心是防疫与地产政策大幅改善、行业龙头主动作为带来的预期回暖与估值修复行情,加之美联储加息预期放缓,外资近期亦回流明显。但白酒基本面尚未明显转好,盈利预测未上调,渠道亦在观望。

预期修复后,春节旺季的实质成色将成为重点。近期板块持续升温,预期好转在估值上亦反映充分,多数酒企估值已修复至10月下跌前的水平。故下一阶段需更加关注终端需求实质修复程度,即将到来的春节无疑是关注焦点。

- 春节回款进度如何?当前各酒企陆续开始回款,茅台预计12月中下旬打1-2月款;五粮液回款比例约40%,并辅以现金补贴、承兑汇票等政策支持;老窖开门红35%左右(同降5pcts),部分区域已回款10%;汾酒开门红比例约25%-30%;苏酒洋河、今世缘开启春节会战布局积极,回款比例分别为50%、35%-40%(同升5pcts),目前部分渠道已回款10%;徽酒开始终端预收款工作,古井开门红比例约40%,目前进度约15%;舍得开启春节会战,开门红比例预计20-30%,酒鬼酒预计35%-40%。

- 高端酒批价如何展望?近期在需求平淡、渠道加速出货回笼资金的背景下,行业价盘持续承压,高端的茅五泸亦感受到寒气。其中飞天茅台前期回落至2600元后已企稳向上,后续有望平稳。五粮液局部出现930-940元的低点,国窖出现880-890元的低点。这是板块基本面见底的信号之一,后续伴随资金回笼结束、酒厂加强管控、需求回暖等边际利好,节前五泸批价或可企稳回升。

- 春节动销会超预期吗?此前市场对春节预期已充分降低,但伴随防疫进入新阶段,春节出现超预期潜力点。一是各地相关政策快速落地,深圳、广州等地发放新一轮消费券,刺激力度足。二是今年春节返乡或好于前两年,低线城市宴席或有较强回补。同时不确定因素仍强,核心是管控放开后首轮感染高峰或临近春节,居民恐慌情绪下可能会减少外出。我们判断放开后或出现小范围反弹增长,但元旦、春节难有大规模群聚消费出现,加之渠道库存需要时间消化,预计基本面强势回暖仍需看至来年下半年。

分歧中把握确定性,同时紧盯边际变化。伴随各地防疫优化快速推进,长期行业需求向好成为共识,但短期春节动销不确定性仍强,基本面修复的节奏和力度仍待验证。该背景下,强品牌、强经营实力的名酒具备平稳穿越周期的能力。同时需密切关注行业边际信号,首要是茅台股东会、五粮液1218大会及其他酒企经销商大会,其次是渠道回款情况和信心变化,同时密切关注库存、价盘、需求等关键指标变化。

投资建议:手持核心,目盯弹性。当前外部政策利好、预期回暖驱动估值修复的行情持续演绎,下一阶段需关注基本面实质修复程度,春节实际成色为关键,来年看复苏主旋律更加清晰,一年内建议先核心再弹性。

- 短期推荐估值和持仓低位的超跌品种五粮液、洋河,公司经营韧性强,估值具备较足性价比,复苏弹性空间大。

- 全年确定性标的上首推茅台,公司经营底牌充足,品牌壁垒高筑,确定性凸显。其次选择汾酒,公司经营节奏把控良好,底牌众多,进退有余,抗风险能力强,兼具高景气延续性及确定性,高增长中枢具备坚实支撑。持续推荐区域龙头古井,动销反馈好,实际经营质量仍优,盈利弹性空间大。

- 二季度选择弹性品种的边际改善机会,紧握估值合理的高端老窖(激励目标底线,业绩增速高)和次高端价格带舍得(预期反转)等。

风险提示:消费信心恢复较慢、库存消化进度不及预期、竞争加剧等。

若有收获,就点个赞吧

0 人点赞