来源:https://mp.weixin.qq.com/s/XS8SDQxKc5Os5dR0TlOhVA

一、行业回顾

1.1 通信板块 2021 年盈利状况改善,2022Q1 表现良好

通信板块 2021 年总体营收及归母净利润实现小幅增长。2021 年,A 股通信板块(申万通信指数成分股, 下同)合计实现营收 20989.05 亿元,同比增长 3.67%,合计归母净利润为 1488.11 亿元,同比增长 1.39%。如剔 除影响较大个股(非经常损益导致波动较大个股共计 14 家,参见注释,下同),合计归母净利润 1312.68 亿元, 同比增长 10.05%(若将净利润绝对值较大的中国移动剔除,则同比增长 32.6%)。

部分个股业绩大幅下滑,主要受减值、坏账等影响。如中天科技 2021 年归母净利润同比下降 92.43%,主 要原因是对高端通信业务风险资产 100%计提减值准备 36.19 亿元;瑞斯康达 2021 年亏损 8.10 亿元,主要因公 司计提与专网业务相关的应收账款和其他应收款预期信用减值准备共计 4.37 亿元,计提存货跌价准备 4.15 亿元。

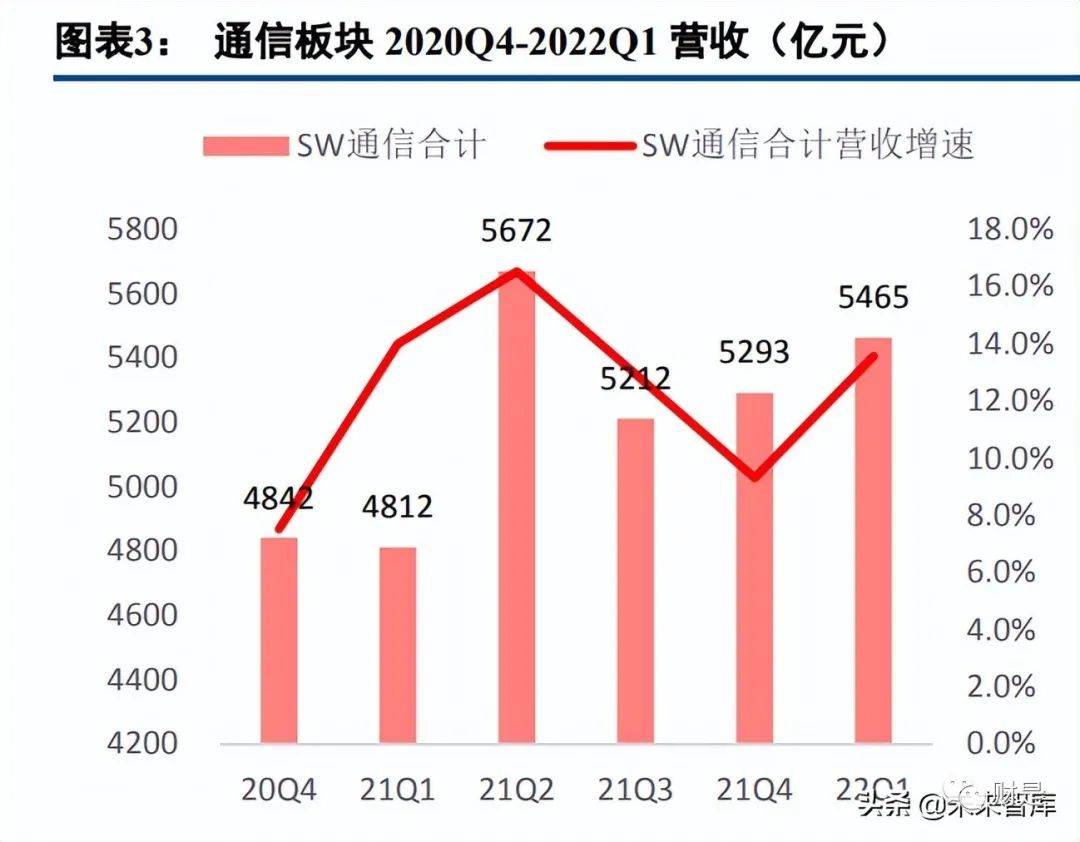

通信板块 2021Q1 起营收表现向好,全年各季度均保持较快增长势头。通信板块 2021Q4 营收合计 5292.73 亿元,同比增长 9.3%,归母净利润合计 235.79 亿元,同比下滑 14.41%,如剔除影响较大个股,则 2021Q4 归母 净利润合计为 294.26 亿元,同比增长 15.69%。2021Q4 通信板块净利润表现较差,主要受部分公司计提大额商 誉减值、资产减值等影响。通信板块 2022Q1 营收合计 5464.91 亿元,同比增长 13.57%,2022Q1 归母净利润为 406.17 亿元,同比增长 10.11%,盈利状况有所改善。

根据中信建投对于通信行业各子板块的划分,2021 年营收同比增速前三位的子板块依次是:物联网(438.27 亿元,同比增长 43.04%)、通信配套服务(275.01 亿元,同比增长 18.49%),IDC(267.36 亿元,同比增长 16.69%)。2021 年营收同比增速后三位的子板块依次是:通信增值服务(423.62 亿元,同比增长 4.30%),智能卡(59.37 亿元,同比增长 3.34%),专网设备(233.32 亿元,同比下降 25.85%)。

通信各子板块中,2021 年归母净利润表现突出的包括:物联网板块由 2020 年的亏损 9.20 亿元至 2021 年的 盈利 25.94 亿元,北斗(10.29 亿元,同比增长 3389.65%,主要系合众思壮 2020 年计提大额资产减值),光模块 (28.45 亿元,同比增长 36.72%),通信网络设备(98.55 亿元,同增长 28.37%)。2021 年亏损的三个子板块分 别是:通信配套服务(-1.40 亿元,亏损减小)、通信增值服务(-24.93 亿元,盈转亏)、专网设备(-85.30 亿元, 盈转亏)。此外,线缆行业,由于光纤光缆 2021 年价格同比继续下降,叠加中天科技减值,表现一般。

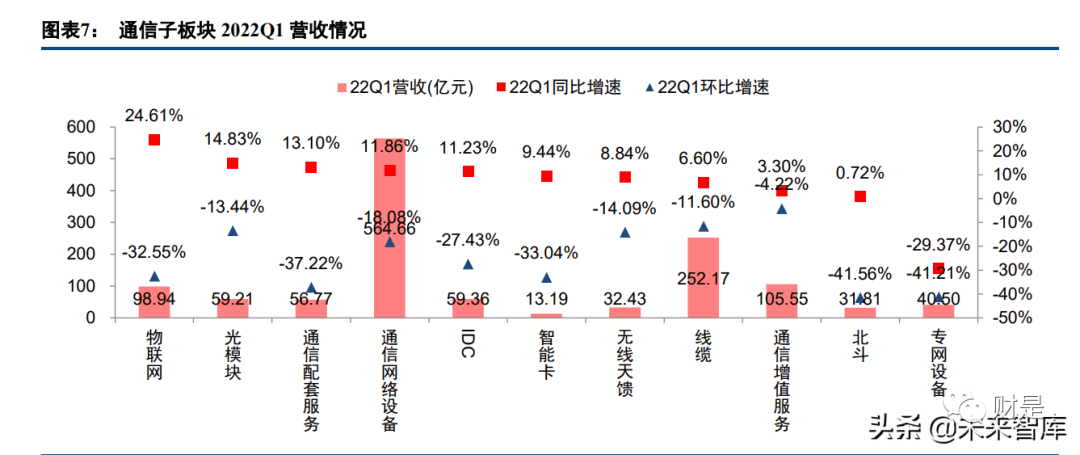

2022Q1 营收同比增速前三的子板块依次是:物联网(98.94 亿元,同比增长 24.61%),光模块(59.21 亿元, 同比增长 14.83%),通信配套服务(56.77 亿元,同比增长 13.10%)。2022Q1 营收同比增速后三位依次是:专网 设备(40.50 亿元,同比下降 29.37%),北斗(31.81 亿元,同比增长 0.72%),通信增值服务(105.55 亿元,同 比增长 3.30%)。

2022Q1,归母净利润同比表现突出的板块包括:智能卡(0.59 亿元,同比增长 200.49%)、北斗(3.31 亿元, 同比增长 171.59%)、线缆(16.90 亿元,同比增长 80.38%)、通信增值服务(9.14 亿元,同比增长 39.89%)、通 信配套服务(1.15 亿元,同比增长 23.43%)。2022Q1 归母净利润同比增速后三位依次是:专网设备(-0.92 亿元, 同比下降 199.30%),物联网(1.85 亿元,同比下降 42.67%),光模块(5.51 亿元,同比下降 1.11%)。

1.2 电信运营商经营全面向好,资本开支侧重算力网络投资

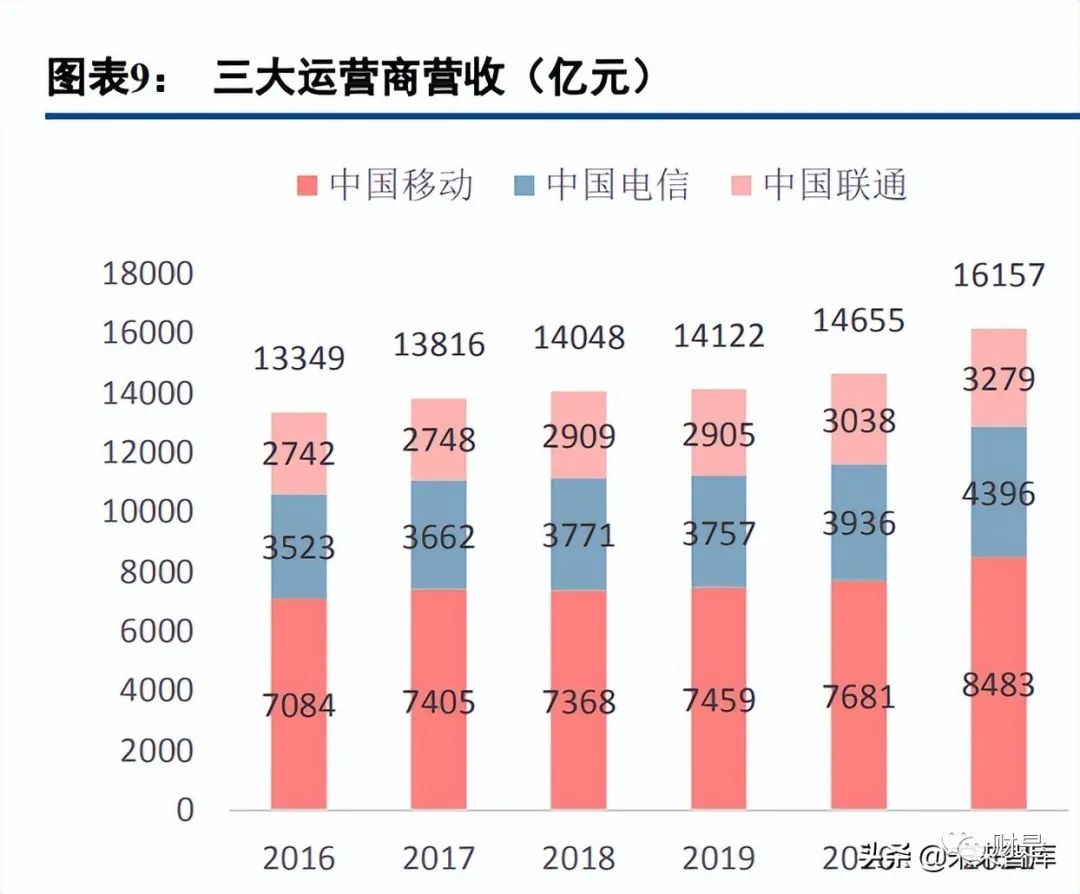

2021 年,三大运营商(为保证数据连续性,选取港股报表数据,下同)营业收入全面向好,总营业收入、 通信服务收入同比增速均创近年新高,净利润增速均同比向好。我们认为主要受益于:一是在政策端降费压力 下降、运营商之间竞争趋于理性、5G 规模商用的背景下,2021 年三大运营商移动 APPU 均实现同比增长;二是 运营商发力“三千兆”业务,家宽业务不再局限于仅提供上网宽带,而是打造包含全屋智能、高清视屏、安防 在内的智慧家庭服务体系,三大运营商家庭业务收入较快增长;三是在数字经济发展的浪潮下,运营商抓住机 遇帮助企业完成数字化转型,实现政企市场收入快速增长,尤其云计算、IDC、物联网业务发展良好。

2021 年,三大运营商合计营收 16157 亿元,同比增长 10.25%,其中中国移动实现营收 8483 亿元,同比增 长 10.44%,中国电信实现营收 4396 亿元,同比增长 11.69%,中国联通实现营收 3279 亿元,同比增长 7.90%, 三大运营商收入增速均创近年新高。

归母净利润方面,2021 年三大运营商归母净利润合计 1565 亿元,同比增长 10.82%。其中,中国移动 1161 亿元,同比增长 7.70%;中国电信 259 亿元,同比增长 24.45%(可比利润增长 17.7%);中国联通 144 亿元,同 比增长 15.01%。在降费压力下降、竞争趋于理性、5G 规模商用背景下,运营商盈利状况持续改善。

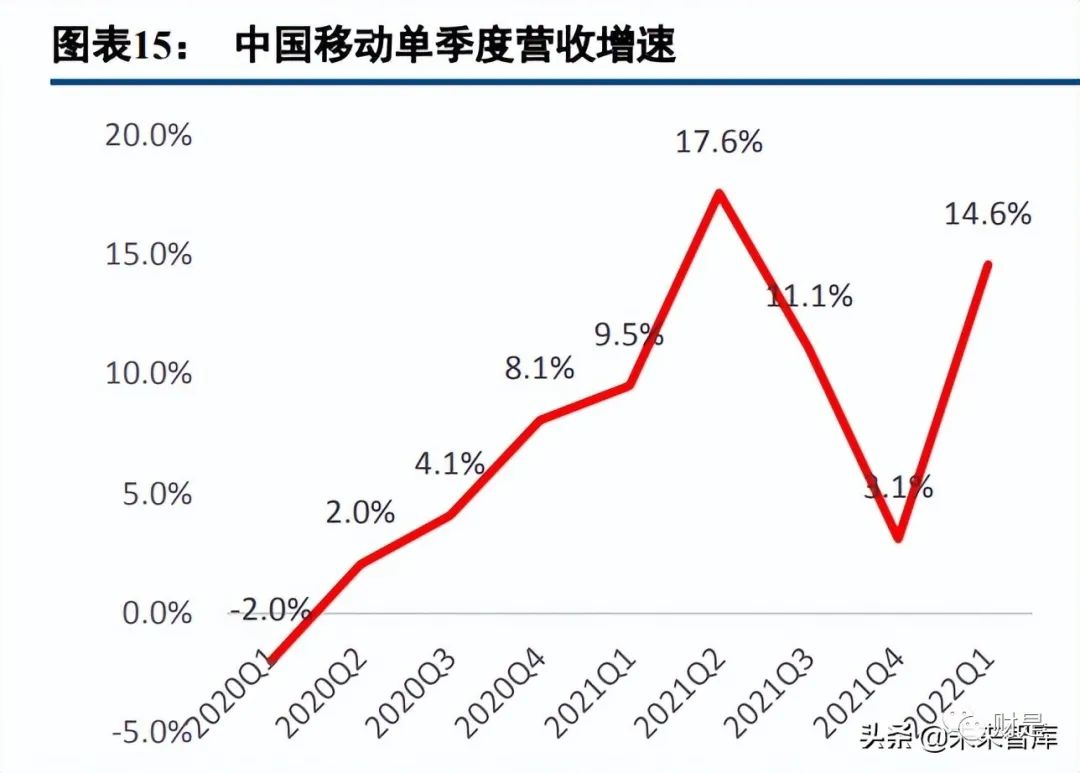

2022Q1 三大运营商合计实现营收 4360 亿元,同比增长 12.49%。其中,中国移动实现营收 2273 亿元,同 比增长 14.6%;中国电信实现营收 1196 亿元,同比增长 11.9%;中国联通实现营收 890 亿元,同比增长 8.2%。2022Q1 三大运营商合计实现归母净利润 375 亿元,同比增长 8.94%。其中,中国移动归母净利润 256 亿元, 同比增长 6.5%;中国电信归母净利润 72 亿元,同比增长 12.1%;中国联通归母净利润 46 亿元,同比增长 20.6%。其中中国移动营收增速快于利润增速,主要是 5G 基站陆续投运,公司积极优化网络质量,运维费用上升,2022Q1 网络运营及支撑成本为 677.46 亿元,同比增长 16.0%,但 5G 建设高峰已过,预计后续运维费用增速将下降。

2022 年三大运营商资本开支小幅提升,5G 资本开支下降,算力网络资本开支增加。2021 年三大运营商合 计资本开支 3393 亿元,同比增长 1.9%。2022 年,中国移动预计资本开支 1852 亿元,同比增长 0.9%,中国电信预计资本开支 930 亿元,同比增长 7.2%,假设中国联通 2022 年资本开支 7%,则三大运营商 2022 年资本开 支约为 3520 亿元,同比增长约 3.7%。资本开支整体呈小幅增长趋势,但投向有所侧重,2022 年为 5G 大规模 建设的最后一年,预计 5G 资本开支未来将延续下降趋势。2022 年,中国移动预计 5G 资本开支约 1100 亿元, 同比下降 3.5%,中国电信预计 5G 网络投资约 340 亿元,同比下降 10.5%。数字经济发展背景下,运营商聚焦算 力网络投资。2022 年,中国移动将在算力网络方面投资 480 亿元,预计将累计投产对外可用 IDC 机架约 45 万 架(新增约 4.3 万架,略低于 2021 年 4.7 万架的新增量),累计投产云服务器超 66 万台(新增约 18 万台);2022 年中国电信对产业数字化投资预计为 279 亿元,同比增长 62%,涉及 IDC 相关资本开支 65 亿元(增加约 4.5 万 机架,略低于 2021 年约 5 万机架的增量,反映出公司在 IDC 行业目前上架速度较慢背景下,IDC 建设有的放矢), 算力网络投资约 140 亿元(增加约 16 万云服务器)。我们认为,数字经济时代,算力将成为最重要的基础设施, 而算力网络的核心在于云计算,运营商加大相关投资有助于未来更好发展。

1.3 通信行业指数随市场震荡下行后反弹,行业动态 PE 处历史底部

2022 年以来通信行业指数震荡下行,近期反弹,估值仍处底部。2022 年 1 月 12 日,国务院印发《“十四五” 数字经济发展规划》,通信产业作为数字经济的基础设施,市场关注度提升,指数小幅上升。但 3 月以来受俄乌 冲突爆发、美联储加息、上海疫情爆发等因素影响,市场情绪较为悲观,通信指数持续下跌,2022 年 4 月 26 日,通信行业指数(申万,下同)跌至 1597 点,PE-TTM 跌至 25.93 倍,为年初至今最低点。5 月以来,随着上 海疫情逐步得到控制,市场情绪修复,指数反弹,截至 2022 年 5 月 30 日,通信行业指数收至 1778 点,较年初 下跌 18.4%,较前期低点上涨 11.3%,通信行业 PE-TTM 为 28.25,处于十年 1.17%分位点,五年 2.34%分位点。

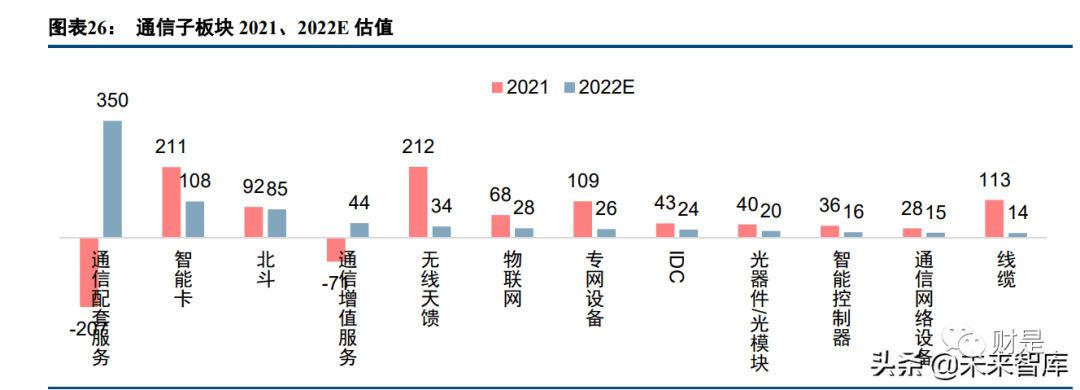

2022 年线缆、通信网络设备、智能控制器等板块估值较低。基于各公司 2022 年盈利的 Wind 一致预测来计 算板块估值,没一致预期的,若 2021 年利润为正则假设与 2021 年持平,否则假设与 2020 年持平(2020 年归 母净利润为正时)或与 2019 年持平(2020 年归母净利润为负时)。整体来看,2022 年估值较低的板块是线缆(14X)、 通信网络设备(15X)、智能控制器(16X),较高的板块是通信配套服务(350X)、智能卡(108X)。

2021Q4,公募基金通信行业持仓市值 836.44 亿元,占比 1.31%,较 2021Q3 提升 0.50pct(预计主要与中国 电信回 A 有关)。2022Q1 公募基金通信行业持仓市值 447.43 亿元(季度数据公布不完整),占比 1.31%,环比持 平。北向资金持仓方面,截至 2022 年 5 月 30 日,2021Q4 北向资金通信行业持仓市值 191.74 亿元,占比 0.70%, 较 2021Q3 提升 0.20pct;2022Q1 北向资金通信行业持仓市值 147.19 亿元,占比 0.65%,环比下降 0.05pct。

2022Q1,通信行业公募基金持仓市值前十大股依次为:中天科技、亿联网络、中兴通讯、中国移动、移远 通信、七一二、中际旭创、亨通光电、华测导航、广和通,其持仓市值占通信行业公募基金持仓市值的 84.12%。亿联网络、中国移动、移远通信、中天科技、移为通信、鼎通科技、七一二、平治信息公募基金持仓占其流通 股比例超过 10%,分别为 19.55%、19.05%、18.45%、15.22%、14.26%、13.58%、11.91%、11.84%。

二、市场展望

展望 2022 年下半年,随着疫情缓解,数字经济发展,市场对于科技行业的投资预期有望重回正轨。国际 局势复杂多变、国内疫情仍有反复,这些都难免影响上市公司的业绩,尤其是 2022Q2,进而影响市场投资情绪。但如果我们拉长周期来看,当下的投资机会应该大于投资风险,尤其是很多过往经营表现优秀的公司估值已经 处于历史底部位置,如果简单从“基数效应”来看,今年的低点很可能换来明年的高增,也值得期待。截至 2022 年 5 月 30 日,通信行业 PE-TTM 为 28.25,处于十年 1.17%分位点,五年 2.34%分位点。

数字经济将是科技行业的发展主线。2022 年初,《“十四五”数字经济发展规划》出台,奠定了我国数字经 济发展的主基调。我们认为,数字经济内涵丰富,核心在于数字产业化与产业数字化,前者强调科技产业的做 大做强,后者重视科技赋能各行各业,实现传统行业的数字化转型升级。在数字经济发展中,我们认为数字产 业化的重点应该关注物联网与云计算等。物联网行业目前仍维持较高的景气度,通用性较高的物联网通信模组 公司仍值得重视。云计算作为数字经济的核心算力基础设施,短期扰动不改中长期发展趋势。其中,IDC 行业 虽然短期上架速度较慢,但未来随着云计算需求复苏以及在“东数西算”政策引导下有望实现绿色低碳地可持 续发展;ICT 设备商在竞争格局改善情况下,主要厂商正在实现市场份额与盈利能力的双提升;光模块厂商在北 美云厂商资本开支持续增长的背景下正在充分获益,同时光模块产业链上游与车载激光雷达具有复用性,将进 一步打开成长空间。工业互联网作为两化融合的载体 将进入快速发展期,工业互联网平台普及率将在“十四五”期间快速提升,后续也有望迎来更多支持政策落地, 企业云通信行业作为企业数字化转型的典型应用,落地模式较为简单,在疫情改变办公模式的背景下,市场需求有望持续释放。

三、投资分析

3.1 蜂窝物联网保持较高景气度,关注车、FWA、PC 等重点场景

3.1.1 蜂窝模组市场保持高景气度,市场份额向中国头部厂商集中

芯片短缺影响 2021 年物联网发展,2022 年有望提速。根据 IoT Analytics 数据,2021 年全球物联网连接数 达到 122 亿个,同比增长 8%,增速有所回落,主要受芯片短缺影响。2022 年,芯片短缺预计将持续,新冠疫 情、供应链混乱、通胀等也将带来不利影响,但物联网行业增速仍有望修复,IoT Analytics 预计 2022 年全球物 联网连接数将增至 144 亿,同比增长 18%。随着各项不利因素的逐步缓解,2023-2025 年行业有望进一步提速,到 2025 年物联网连接数有望达到 270 亿。分通信制式来看,5G、LPWAN、WLAN 将保持较高增速。

蜂窝通信模组市场保持较高景气度,5G 模组将成为主要驱动力,SoC 智能模组蓬勃发展。根据 Counterpoint 数据,2021 年全球蜂窝通信模组出货量达到 4.21 亿片,同比增长 59%,出货金额同比增长 57%。Counterpoint 预计,2030 年全球蜂窝通信模组出货量将超过 12 亿片,CAGR12%。分制式来看,2028 年 5G 模组出货量将超 过 4G,2022-2030 年 5G 模组累计出货量将达到 25 亿片。此外,NB-IoT、4G Cat1 bis 也将保持较高增速。随着 AI 的蓬勃发展,在蜂窝连接基础上进一步提供智能化操作系统能力和 AI 算力的 SoC 智能模组在整体模组行业 中的渗透率呈现提升态势,例如新零售、金融支付、智能网联车等领域。分应用场景来看,2030 年出货量前五 大领域依次为智能表计(LPWA)、工业(5G)、路由器/CPE(5G)、汽车(5G)、POS 机(4G Cat1 bis 和 5G RedCap)。

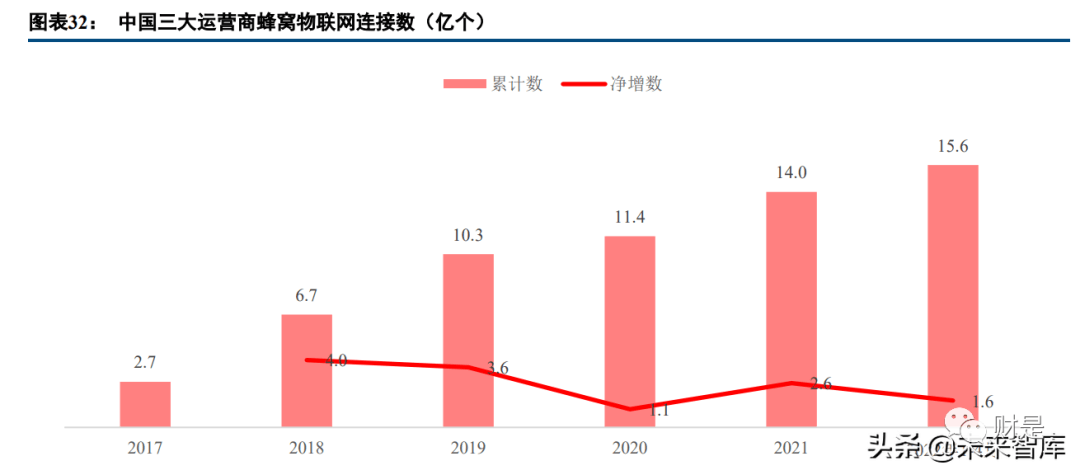

中国蜂窝物联网连接数发展提速。根据工信部数据,截至 2021 年末,中国移动、中国电信、中国联通合计发展蜂窝物联网终端用户 13.99 亿户,比 2020 年末净增 2.64 亿户,超过 2020 年全年净增用户数(1.08 亿户) 的 2 倍。其中,应用于智慧公共事业、智能制造、智慧交通的终端用户占比分别达 22.4%、18.1%、15.6%。截 至今年 4 月末,三大运营商物联网终端用户达 15.58 亿户,比 2021 年末净增 1.59 亿户,净增量同比增长 59%。

蜂窝通信模组格局“东升西落”,市场份额向中国厂商集中。根据 TSR 数据,2021 年全球蜂窝通信模组出 货量份额前三名依次为移远通信(39%)、广和通(含锐凌,11%)、日海智能(9%),全部为中国公司。Counterpoint 预计随着 5G 逐步成熟,头部供应商如移远通信、广和通、美格智能、富士康等将进一步提升市场地位,长尾 供应商将在规模、合作伙伴方面困难重重。(报告来源:未来智库)

3.1.2 车联网前装渗透率继续提升,广和通、移远通信龙头地位稳固

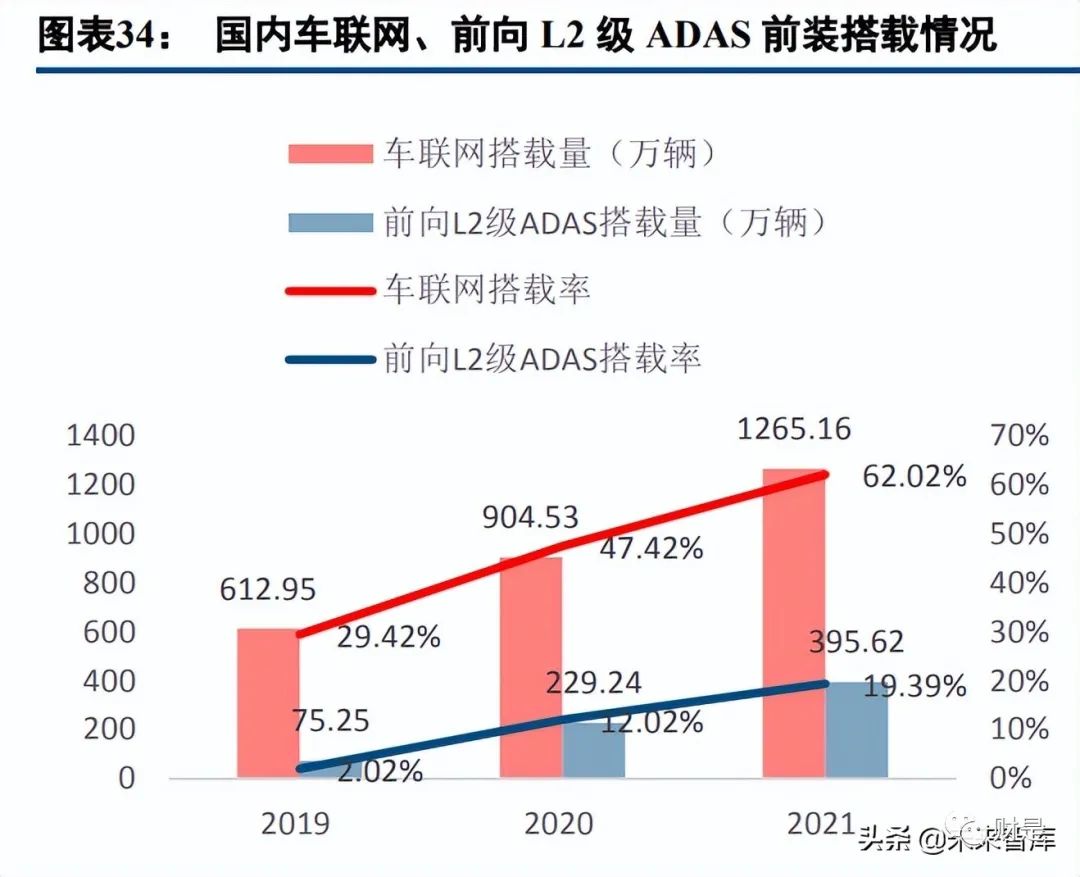

汽车智能化、网联化透率持续提升。网联化方面,根据高工智能数据,2021 年国内市场新车车联网前装搭 载量为 1265 万辆,同比增长 32%,搭载率达到 62%,同比提升 15pp。自 2020 年开始,部分新车开始搭载 5G 通信模组,预计未来三年 4G 搭载量仍将逐步提升,同时 5G 搭载进入快速上升期。部分国内自主品牌主机厂率 先采用 5G SoC 模组,如比亚迪,以实现更高的集成度和更低的成本。此外,少数配置 V2X 的高端车型已上市, 如红旗 E-HS9、别克 GL8 Avenir 等。智能化方面,根据高工智能数据,2021 年前向 L2 级 ADAS 新车搭载上险 量为 396 万辆,同比增长 78%,搭载率为 19%,同比提升 7pp。

联网渗透率提升叠加产品升级,车载通信模组市场有望保持高增。我们预计 2021 年中国前装车载蜂窝通信 模组市场规模约 34 亿元,未来四年 CAGR 为 45%,2021 年全球前装车载蜂窝通信模组市场规模约 98 亿元,未 来四年 CAGR 为 33%。2022 年起,5G 和 5G SoC 将是车载蜂窝通信市场增长的主要驱动力。

广和通、移远通信分别为全球、国内车载前装市场龙头,美格智能车载 SoC 模组布局领先。根据 Counterpoint 数据,2021Q3 全球前装车载通信模组市场前三大供应商分别为锐凌无线、LG、Continental,三者收入份额分别 为 29.9%、21.8%、12.3%,合计 64%。根据高工智能数据,2020H1 中国前装车载通信模组市场前三大供应商分 别为移远通信、慧翰微电子、Sierra Wireless,三者出货量份额分别为 35.99%、17.53%、17.04%,合计 70.56%。美格智能基于 5G SOC 芯片平台的 YUV Camera 定制开发技术为行业内独家研发并应用于智能网联车领域。

3.1.3 FWA 需求向好,竞争格局重塑

FWA 有望成为手机之外最快商用的 5G 应用。FWA(Fixed Wireless Access)指通过支持移动网络的客户端 设备(Customer Premise Equipment,CPE)提供宽带接入的连接,CPE 包括室内(桌面和窗户)和室外(屋顶 和壁挂式)的客户端设备。CPE 有望成为手机之外最快商用并且形成规模的 5G 终端。根据 Ericsson 数据,到 2021 年底,FWA 数据流量将占全球移动网络数据总流量的 15%以上,预计到 2027 年,这一数字将增长近 6 倍, 达到 82EB,占到全球移动网络数据总流量的 20%以上。

海外 CPE 出货量保持快速增长,疫情催化、5G 推广是主要驱动力。根据 GSA 基于 3GPP FWA CPE 生态 系统 25 家设备供应商的调研数据,2020 年全球 4G/5G FWA CPE 出货量为 2290 万台,同比增长 18%,预计 2021 增速将加速至 31%,疫情期间远程办公及远程教育或是催化因素。海外运营商推出 5G 服务有望成为 FWA 市场 持续增长的驱动力。根据 GSA 数据,截至 2021 年 12 月,全球范围内提供 4G/5G FWA 服务的运营商达到 446 家,占 4G/5G 运营商总数的一半以上。其中,提供 5G FWA 服务的运营商达到 81 家。Verzion 2022Q1 新增 19.4 万位 FWA 用户,环比增长 148%,同比增长 10.4 倍,预计 2025 年底 FWA 有望涵盖 5000 万家庭和企业。

3.1.4 笔电蜂窝模组有望量价齐升,高端商务笔电需求稳定

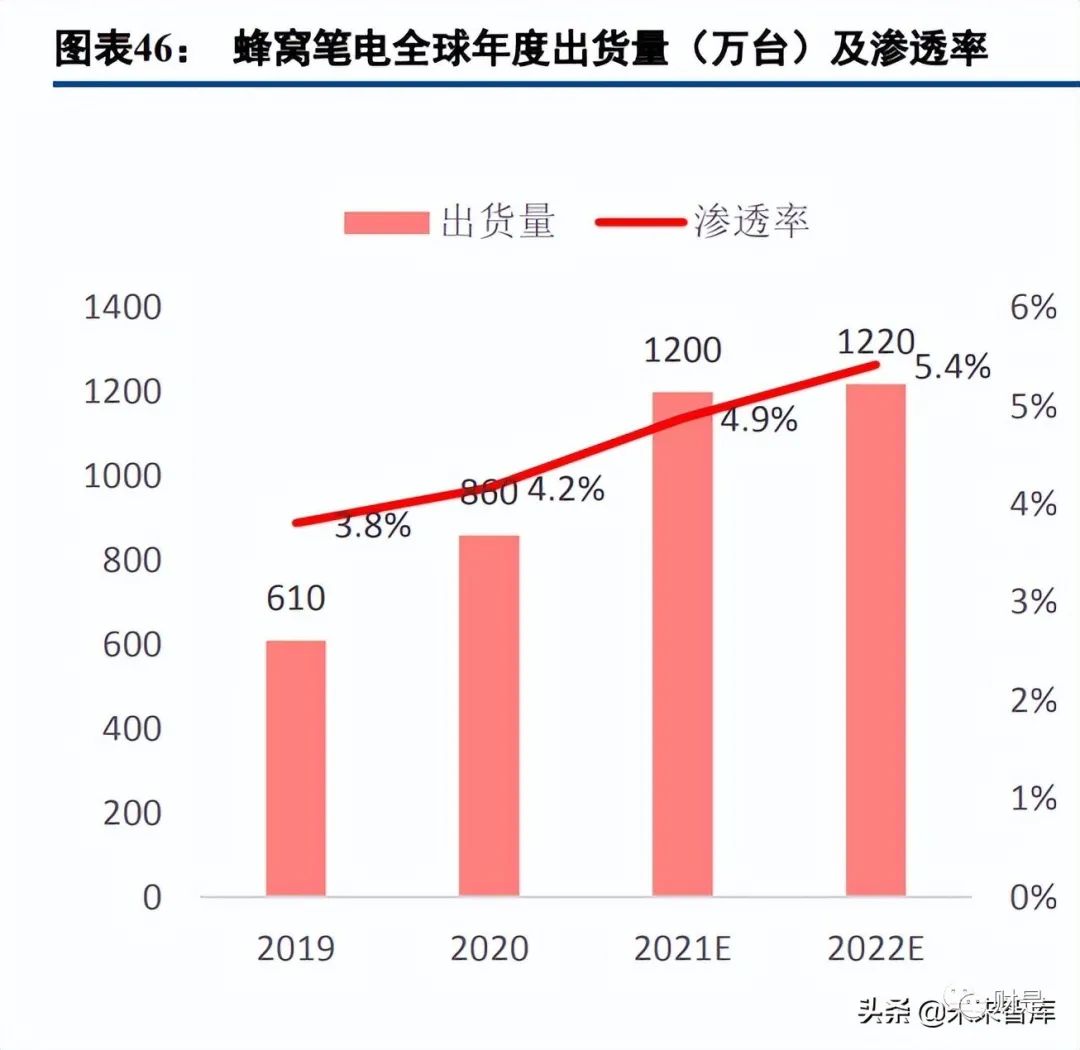

笔电蜂窝配置率持续提升,通信制式向 4G Cat16 及 5G 升级。根据 ABI Research、Trendforce 数据,2021 年全球蜂窝笔电出货量 1200 万台,渗透率 4.9%,同提升 0.7pp,预计 2022 年蜂窝笔电渗透率将进一步提升至 5.4%,带动蜂窝笔电模组需求增长。随着运营商数据流量资费水平的持续下降、eSIM 等的普及,蜂窝笔电渗透 率提升有望超预期。2022 年起商务笔电蜂窝通信制式将从 4G cat9/cat12 向 4G cat16 及 5G 升级,有望带动通信 模组价格提升。2022 年 2 月 MWC 期间,联想发布 Thinkpad 系列产品更新,多款机型可选配 4G cat16 或 5G。

疫情后周期,教育和消费笔电出货量短期或下滑,高端商务笔电需求稳定,笔电蜂窝模组需求良好。根据 Trendforce 数据,2021 年全球笔电出货 2.46 亿台(含 Chromebook),同比增长 19.4%,连续第二年高增,主要 受益于疫情期间在线教育、远程办公需求。随着全球疫苗接种率持续提升,海外企业回归办公室,笔电市场自 2021Q3 放缓,2022 年增长压力较大。叠加俄乌战争、通胀、国内疫情等影响,近期主要笔电厂商下调全年出 货量预期,幅度达 10%-15%。Trendforce 近期将全年笔电出货量预期下调至 2.25 亿台,同比下降 8.5%,2022 年 1 月时给出预期为 2.38 亿台,同比下降 3.3%。分产品来看,教育和消费笔电需求明显放缓,2021H2 Chromebook 出货量同比下滑 50%,预计 2022 年降幅仍超过 50%(Trendforce 数据),但这类笔电较少搭载蜂窝通信模组。商务笔电市场在过去两年增长相对平稳,IDC、Gartner 等机构调研显示 2021Q4 至 2022Q1 商务笔电需求仍保持 稳健。市场担忧笔电市场景气度下行将对广和通笔电业务产生较大冲击,我们认为有些过度悲观,存在预期差。

3.2 云基础设施投资持续,当前建议关注 ICT 设备、光模块/光器件

3.2.1 云计算发展大势所趋,前瞻数据指引行业逐步回暖

IT 上云是大势所趋。云计算采用虚拟化技术大幅提高服务器、存储的利用率,具有弹性配置、按需服务、 价格低廉、运维简单等优势。云计算降本增效显著。根据中国信息通信研究院的云计算发展调查报告显示,95% 的企业认为使用云计算可以降低企业的 IT 成本,其中超过 10%的用户认为成本节省在一半以上。另外,超四成 的企业表示使用云计算提升了 IT 运行效率,IT 运维工作量减少和安全性提升的占比分别为 25.8%和 24.2%。

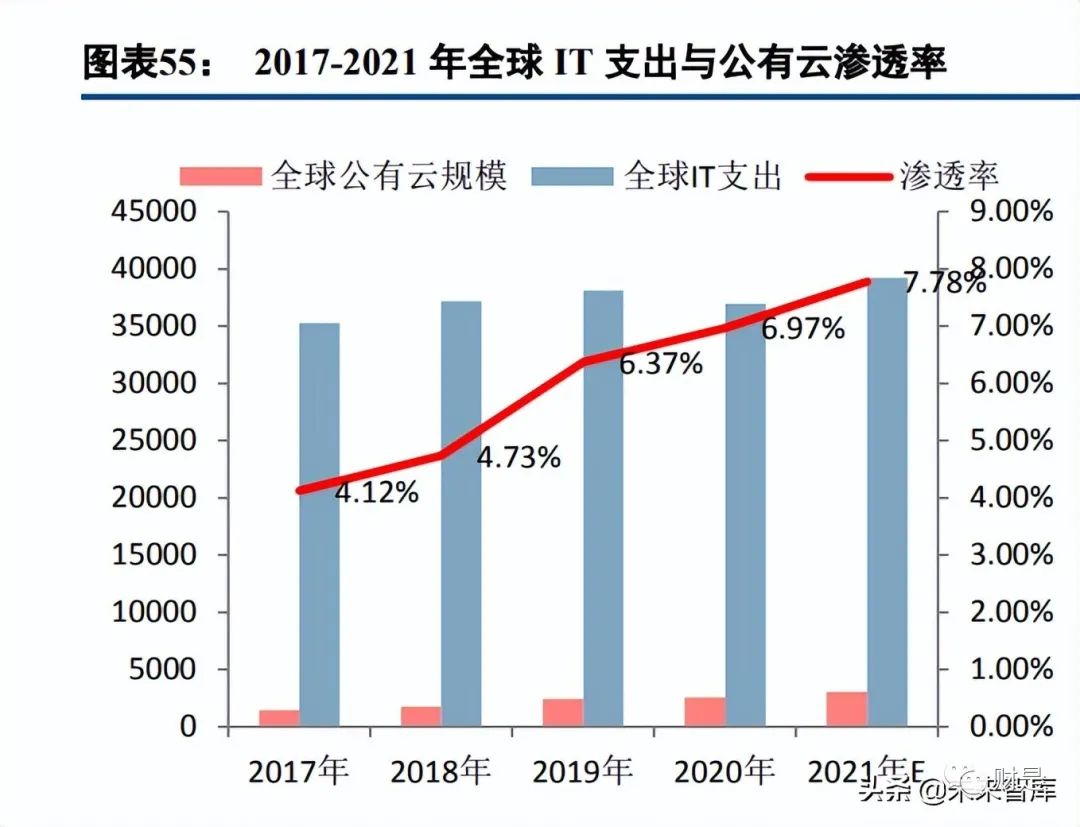

全球云基础设施支出占企业 IT 基础设施支出比例持续提升。新冠疫情在商业、教育和社会活动方面引发的 重大调整,并影响 IT 基础设施结构。根据 IDC 数据,全球 2021 年云基础设施支出 739 亿美元,同比增长 8.8%, 预计到 2026 年达到 1337 亿美元,年复合增长率为 12.6%。其中,公有云基础设施占云基础设施总量的 72%, 年复合增长率为 13.4%,私有云占比 28%,年复合增长率为 10.7%。传统 IT 基础设施的支出将有 0.5%的年复合 增长率,到 2026 年达到 612 亿美元。预计 2022 年,全球云基础设施支出达到 900 亿元,同比增长 21.7%, 其中公有云基础设施支出同比增长 25.5%,私有云支出同比增长 13.1%,传统 IT 基础设施支出将同比下降 0.3%。

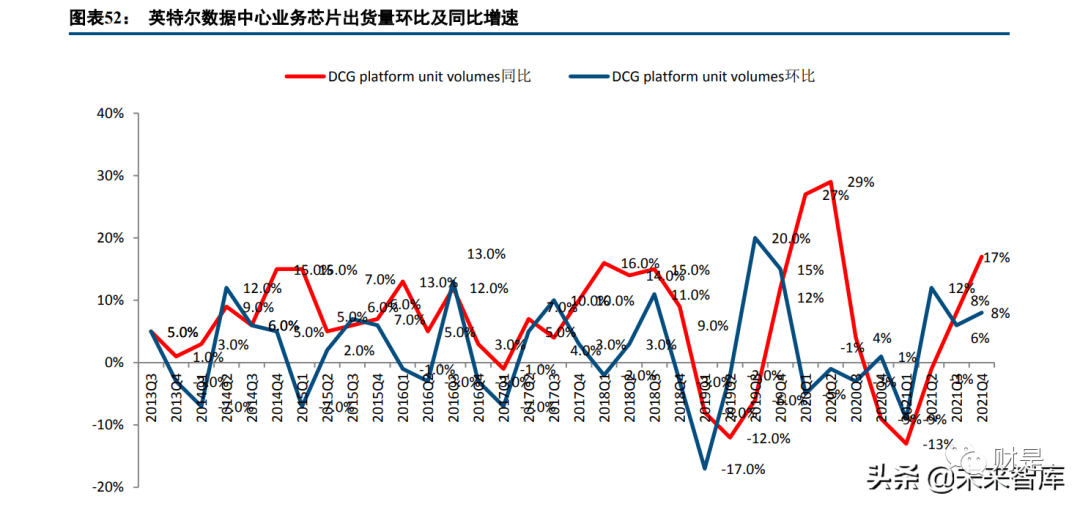

大型数据中心运营商和企业需求旺盛,预计服务器需求将逐步向好。Intel 在 2022Q1 进行了业务结构调整, 公布了名为数据中心和人工智能的业务部门(DCAI),该部门包括芯片、加速器、内存和现场可编程门阵列(FPGA) 等业务。2022Q1,DCAI 部门实现营业收入 60.3 亿美元,同比增长 22%,出货量同比增长 28%,主要由于大型 数据中心运营商和企业的需求旺盛。2021 年 8 月以来,信骅科技在 2020 年较高基数的情况下,月度营收水平 始终维持高位,同比增速维持在 30%以上,并在 2022 年 1-4 月依然保持较高增长,月度增速均超 46%,2022 年 4 月收入同比增长 55.43%,表明下游服务器行业需求良好,有望在未来几个季度维持较高景气度。

北美云厂商业务增长强劲。2022Q1,亚马逊、谷歌、微软与 Meta(原 Facebook)收入合计 2617.23 亿美元, 同比增长 12.95%;2022Q1,四家公司资本开支合计 353.92 亿美元,同比增长 29.24%。

2022Q1,北美四家云厂商资本开支均实现同比增长。亚马逊自 2018Q4 同比增速触底以来,总体逐季提升, 2021Q1 以来因基数原因增速有所下降,2022Q1 资本开支同比增长 23.75%,达到 149.51 亿美元,依然维持在较 高水平,其占据四家总资本开支的 42.24%。我们认为,这与 AWS 的快速发展有关,2022Q1AWS 收入 184.41 亿 美元,同比增长 36.57%,环比增长 3.72%,创历史新高。微软 2022Q1 云业务收入 190.51 亿美元,同比增长 26.02%, 环比增长 3.95%,2022Q1 资本开支 53.40 亿美元,同比增长 4.93%。谷歌 2022Q1 云业务收入 58.21 亿美元,同 比增长 43.83%,环比增长 5.05%,2022Q1 资本开支 97.86 亿元,同比增长 64.69%。Meta2022Q1 收入 279.08 亿 美元,同比增长 6.64%,环比下降 17.12%,2022Q1 资本开支为 53.15 亿美元,同比增长 24.41%。

中国云计算发展水平较全球仍有较大差距,提升空间大。根据 Gartner 和 IDC 统计数据,2021 年全球公有 云市场规模占全球 IT 支出的比重为 7.78%,国内公有云市场渗透率为 5.61%,与全球水平相比仍有加大差距。对标中国和美国的龙头云厂商,2021 年阿里云收入为 724 亿元,同期 AWS 收入为 622 亿美元,阿里云收入仅 为 AWS 的约五分之一;从市场份额来看,2021 年 AWS 全球云计算 IaaS 市场份额为 38.92%,阿里云仅为 9.55%, 阿里云市场份额仅为 AWS 的约四分之一。美国和中国为全球 IT 和互联网的两极,中国云计算起步虽晚于美国, 但发展更快,且具备和美国相当体量的 IT 和互联网环境,中国有望成为全球云计算发展的第二极。

2021 年中国公有云市场仍实现较快增长,预计未来 5 年将保持 31%复合增速。根据 IDC 数据,2021 年中国 公有云市场规模为 274.4 亿美元,同比增长 41.59%。其中,IaaS 市场规模为 171 亿美元,同比增长 40.1%,PaaS 市场规模为 41.4 亿美元,同比增长 55.7%,SaaS 市场规模为 62.8 亿美元。根据 IDC 预测,未来 5 年中国公有云 市场复合增速为 30.9%,2026 年市场规模预计达到 1057.6 亿美元,全球占比将从 2021 年的 6.7%提升至 9.9%。

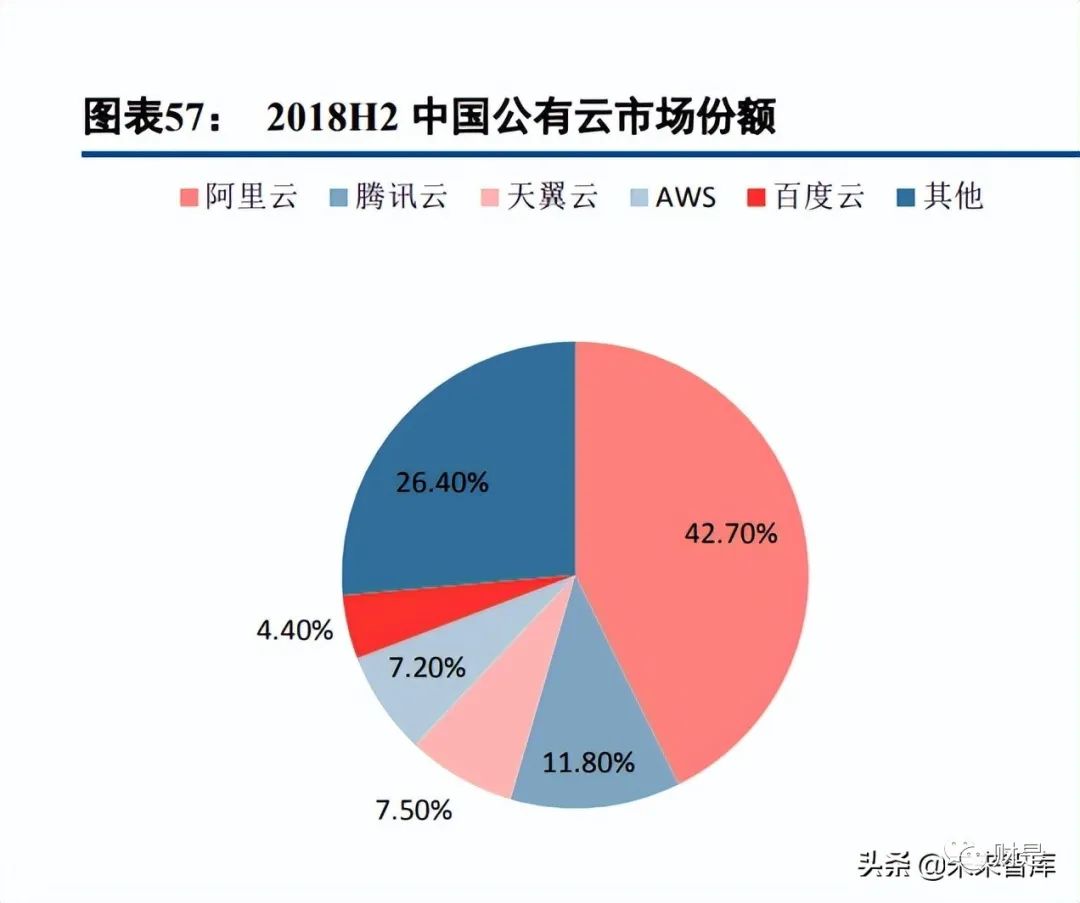

2021 年阿里云业务收入同比增速约为 30%,低于市场整体增速。从 2021H2 的市场份额来看,阿里云市场 份额为 36.7%,腾讯云、华为云市场份额均约为 11%,天翼云为 8.9%。而在 2018 年下半年,阿里云市场份额 为 42.7%,腾讯云为 11.8%,天翼云为 7.5%,华为云则刚起步。同时,字节跳动开始全面进军云计算市场。我 们认为,随着诸如电信运营商、华为、字节跳动等企业加大云业务投入力度,传统互联网龙头厂商的云业务增 速与投资情况不能完全代表行业整体情况,市场结构已经开始发生微妙变化。

2021 年三大电信运营商云计算业务均实现高速增长,未来将继续加大投入力度。2021 年,中国电信“天翼 云”实现收入 279 亿元,同比增长 102%,行业云实现收入 213 亿,同比增长 90.9%,在公有云 IaaS+PaaS 国内 市场份额位列第四。中国移动“移动云”实现收入 242 亿元,同比增长 114%,其中行业云收入 192 亿元,同比 增长 109.6%,公有云排名进入业界前七、政务云排名第三。中国联通“联通云”收入为 163 亿元,同比增长 46.3%。IDC 业务方面,2021 年中国电信、中国移动 IDC 业务实现收入 316 亿元、216 亿元,同比增长 13%、33%。

东数西算政策背景下,运营商聚焦算力网络投资。2022 年,中国移动将在算力网络方面投资 480 亿元,预 计将累计投产对外可用 IDC 机架约 45 万架(新增约 4.3 万架,略低于 2021 年 4.7 万架的新增量),累计投产云 服务器超 66 万台(新增约 18 万台);2022 年中国电信对产业数字化投资预计为 279 亿元,同比增长 62%,涉 及 IDC 相关资本开支 65 亿元(增加约 4.5 万机架,略低于 2021 年约 5 万机架的增量,反映出公司在 IDC 行业目 前上架速度较慢背景下,IDC 建设有的放矢),算力网络投资约 140 亿元(增加约 16 万云服务器)。我们认为, 数字经济时代,算力将成为最重要的基础设施,而算力网络的核心在于云计算,运营商加大相关投资有助于未 来更好发展。(报告来源:未来智库)

3.2.2 ICT 行业竞争格局改善,盈利能力有望提升

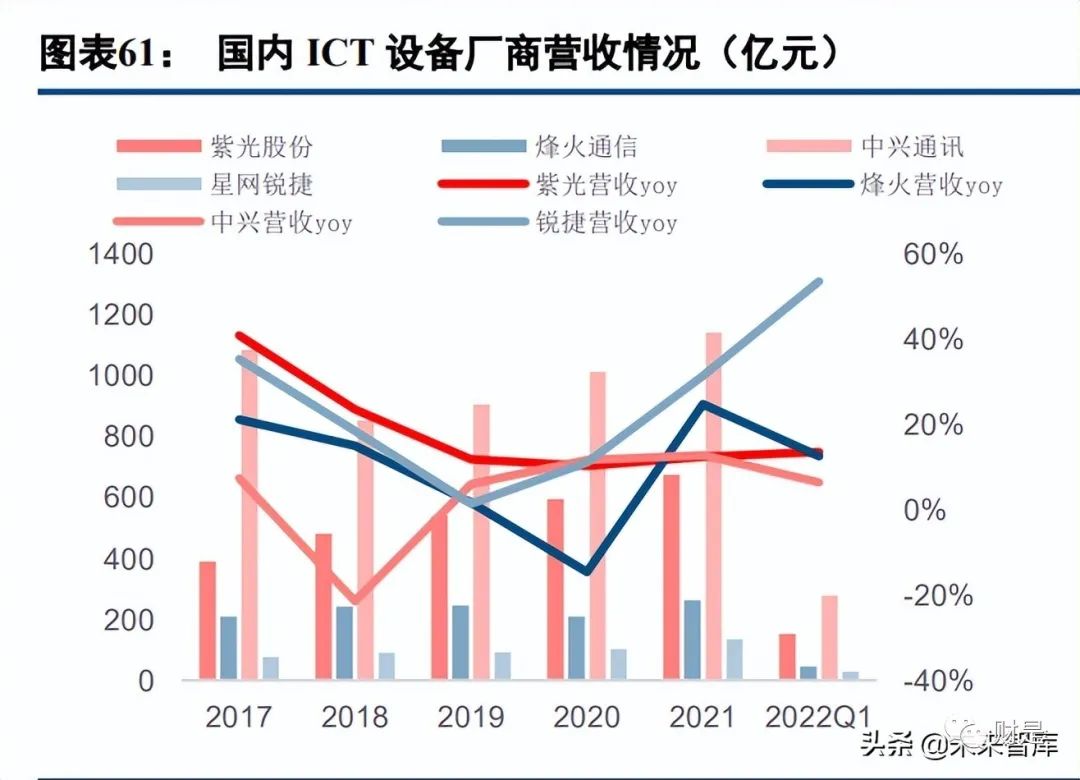

从 2022Q1 的财报来看,多家 ICT 设备公司的业绩均实现了良好增长,同时得益于竞争环境改善和公司内 部降本增效,毛利率也提升显著。其中,紫光股份实现营收 153.42 亿元,同比增长 13.58%,实现归母净利润 3.72亿元,同比增长35.26%,毛利率为21.93%,同比提升3.58pct;星网锐捷实现营收29.5亿元,同比增长53.72%, 实现归母净利润 1.2 亿元,同比增长 202.88%,毛利率 34.2%,同比提升 0.99pct;中兴通讯实现营收 279.3 亿元, 同比增长 6.43%,扣非归母净利润为 19.52 亿元,同比增长 117.13%,毛利率为 37.78%,同比提升 2.34pct。

服务器和交换机产品,华为份额有逐步下滑的趋势,紫光股份和星网锐捷的份额提升比较显著。2021 年, 华为将 X86 服务器业务剥离,因此其服务器市占率下滑明显,从 2020 年的 19%的市场份额下降到 6.6%。紫光 股份的市场份额提升明显,从 14.8%提升到 17.5%。在交换机市场,华为的市场份额也有所下降,从 2020 年的 38.5%下降到 36.5%,星网锐捷市场份额提升显著,从 2020 年的 11.7%提升至 14%。国内 ICT 设备厂商在服务器 和交换机的产品上实力与华为相对接近,份额有提升空间,同时竞争格局改善,盈利能力进一步提升。

路由器产品的技术门槛和毛利率水平较高,华为仍然占据较高的市场份额。虽然华为的市场份额从 2020 年的 79.7%下降到 2021 年的 77.2%,但是仍然处于绝对领先地位。紫光股份和中兴通讯分别以 9.6%和 5.9%的份 额排名第二、第三位。高端路由器产品技术门槛高,毛利率水平高,随着华为芯片储备量的下降和国内其他厂 商的持续突破,竞争格局有望重塑。WLAN 产品毛利率水平较高,华为的市场份额有一定的提升。2021 年国内 WLAN 市场中,新华三、华为和星网锐捷分别以 28.4%、27.2%和 21.9%的市场份额排名前三位。

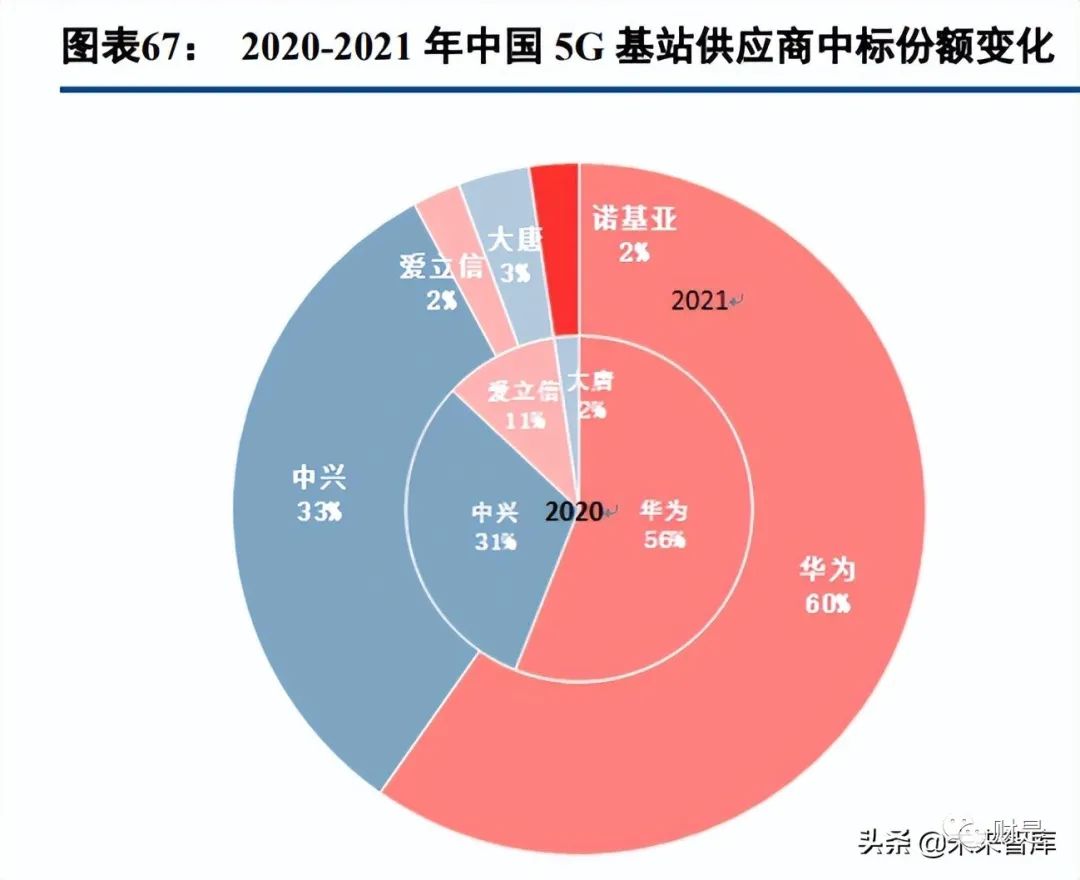

无线接入基站和有线 SPN 设备属于华为战略核心产品,且毛利率水平相对较高。2021 年华为 5G 基站的市 场份额从 2020 年 56%提升至 60%(其中电信联通招标中的动态份额按照中位数计算)。爱立信虽然受益于华为 被美国限制,海外市场份额提升明显,但在国内市场份额下降明显。中兴市场份额从 2020 年的 31%提升至 2021 年的 33%。SPN 设备方面,中兴通讯市场份额有一定的提升。

3.2.3 光器件行业受益于数通市场高景气度,激光雷达等新应用打开市场空间

2022Q1,北美四家云厂商资本开支同比增长 29.7%,反映北美云计算的投资仍保持较高景气度。Meta 预计 2022 年资本支出将在 290-340 亿美元,按中位数计算,同比增长 63.72%;亚马逊则表示,为匹配云业务的快速 增长,正投资扩大全球 AWS 数据中心。国内运营商的云收入保持高速增长,为了应对不断提升的需求,运营商 在云相关的资本开支大幅增长。2022 年中国电信产业数字化投资预计达到 279 亿元,同比增长 61.7%。

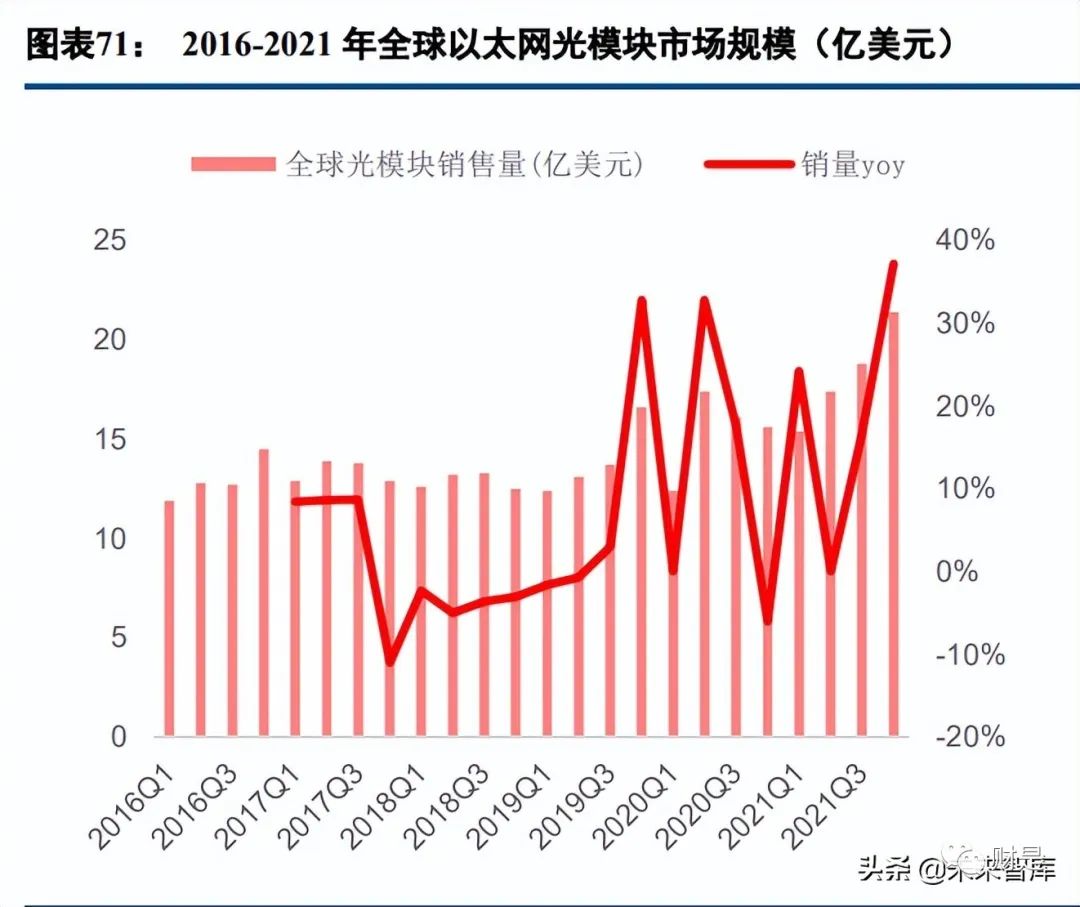

高速数通光模块市场呈现较高景气度。200G 光模块研发设计及产业链成熟度较高,未来两年需求将保持旺 盛,但是该市场参与厂商较多,竞争或趋于白热化。400G 光模块进入量产后的第三年,需求保持高景气度,价 格年降保持正常水平。800G 光模块在 2021 年度过了研发窗口期,多家光模块厂商也相继拥有了多款 800G 光模 块的研发能力。展望 2022 年,800G 光模块将迎来批量化出货的第一年。根据 LightCounting 的预测数据,前五 名云厂商对 800G 光模块的需求在 2022 年预计将达到 1.8 亿美元左右,到 2025 年将达 16 亿美元,增长超 7 倍。

2022Q1,海内外主要光模块及光器件厂商的业绩均呈现向好的趋势,国内厂商业绩实现较快的增长。2022Q1, 中际旭创营收增速为 41.9%,天孚通信营收增速为 16.18%,新易盛营收增速为 18.3%。海外厂商方面,虽然 II-VI 增速仅为 5.68%,但是公司一季度新增订单 12 亿元,在手订单同比增长 88%。Lumentum 光通信业务收入为 3.44 亿美元,同比下降 11.3%,虽然销售收入同比下降,但是 EML 芯片营收创下单季度新高。

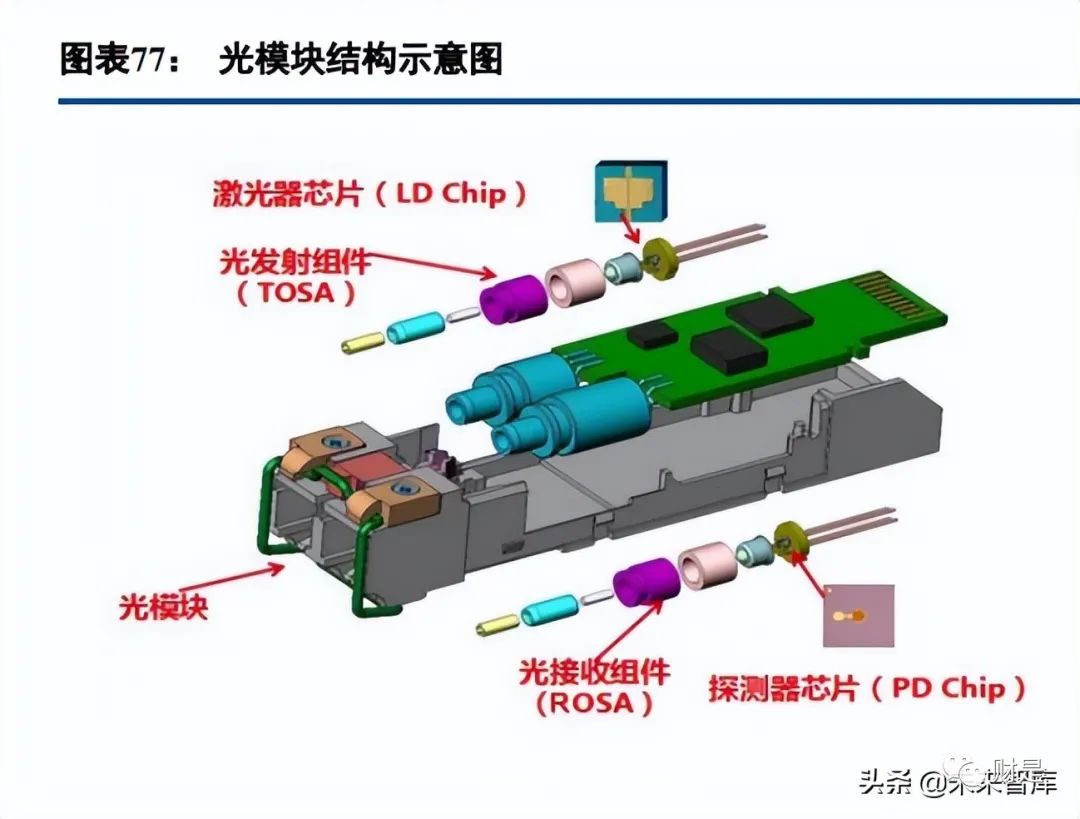

激光雷达的基本原理,即激光器发射出光束,由探测器接收从被测物体反射回来的光束,通过分析得到被 测物体的距离等相关信息,绘制高精度的 3D 图像。激光器需要通过集成激光驱动和发射光学系统形成发射模块, 从而能够保证激光器的稳定工作以及发射出高质量的光束,探测器也需要集成模拟前端电路以及接收光学系统, 从而保证接收到高信噪比的反射信号。激光雷达的结构与光模块的结构高度类似,均包括发射部分和接收部分, 激光器和滤光片等元器件能够实现复用,且发射部分和接收部分的 BOM 成本占比都较高,属于核心部分。

3.3 北斗导航高精度应用多点开花,军品即将进入换代周期

3.3.1 北斗 3 号提升定位精度,行业应用发展有望提速

2020 年 7 月 31 日,北斗三号全球卫星导航系统正式开通,北斗系统进入全球服务新阶段。目前,联合国 卫星导航委员会已认定供应商包括中国北斗、美国 GPS、俄罗斯 GLONASS 和欧盟 GALILEO,全球卫星导航已形 成四个全球系统、两个区域系统及多个增强系统并存新格局,全球卫星导航产业持续发展。

相较于其它三大全球导航卫星系统,北斗导航技术更为先进。第一,北斗三号采用星载氢原子钟,具备频 率稳定性好和漂移率小的特点,导航精度具备优势;第二,北斗三号导航系统进一步提升短报文通信服务,实 现短报文紧急通讯,卫星导航系统不具备该项能力;第三,北斗系统由三种轨道卫星组成,高轨卫星较其它卫 星导航系统更多,抗遮挡能力强,在低纬度地区具备性能优势。目前北斗卫星导航系统已与全球 137 个国家签订合作协议,国际发展空间不断拓展。

国家重视北斗产业发展。2022 年 4 月 6 日,国家发展改革委高技术司有关负责人就推动“十四五”北斗产 业发展,推广北斗规模化应用,以及市场化、产业化、国际化发展,回答了记者提问,提出五方面政策支持北 斗产业发展,“十四五”时期,要抓住北斗三号全球卫星导航系统全面建成和开通服务的重大机遇,国家发展改 革委将积极会同有关部门,加强系统谋划和顶层设计,强化政府引导作用,进一步完善北斗产业发展支持政策,加强监督管理,推动北斗产业高质量发展。

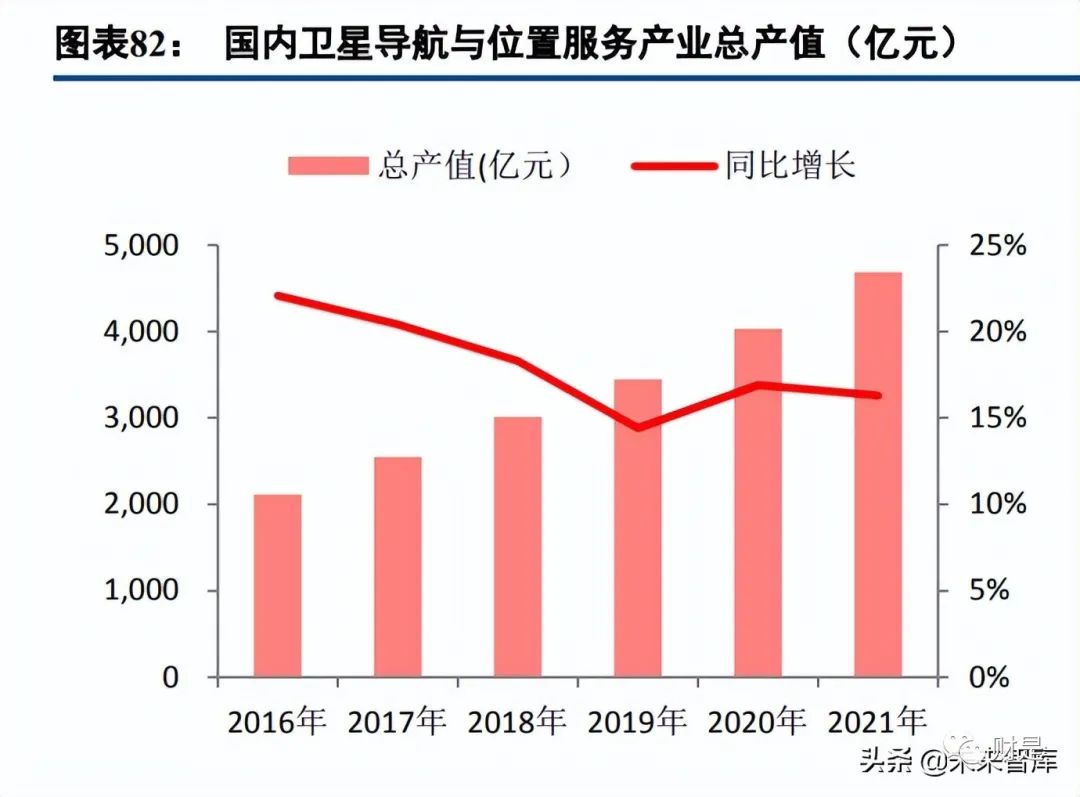

2021 年我国卫星导航与位置服务产业总体产值达 4690 亿元,较 2020 年增长 16.29%。其中与卫星导航技 术研发和应用直接相关的,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心 产值达 1454 亿元,占总产值的 31%。由卫星导航衍生带动形成的关联产值达到 3236 亿元,同比增长 18.2%。

我国卫星导航与位置服务产业链呈现向下游应用环节价值转移趋势。上游受到芯片、板卡、核心器件价格 下降的影响,在全产业链中占比呈现下降趋势,定位芯片、板卡、天线等产品持续降价,价值量低,产业链价 值占比从 2017 年的 11.27%降至 9.52%;随着产业链的逐步成熟和群体壮大,在终端集成环节竞争加剧,多年的 市场积累使终端需求逐渐稳定,终端价格稳中趋降,中游终端和系统集成环节价值量占比从 52%将至 44%;下 游运维服务环节成长迅速,在各环节中涨幅最快,随着产业链中上游成本下降、北斗导航系统建设逐渐完善, 下游应用市场发展迅速,产值占比从 2017 年的 37%增长到 47%。

3.3.2 高精度定位应用多点开花,形变监测、自动驾驶等场景开始放量

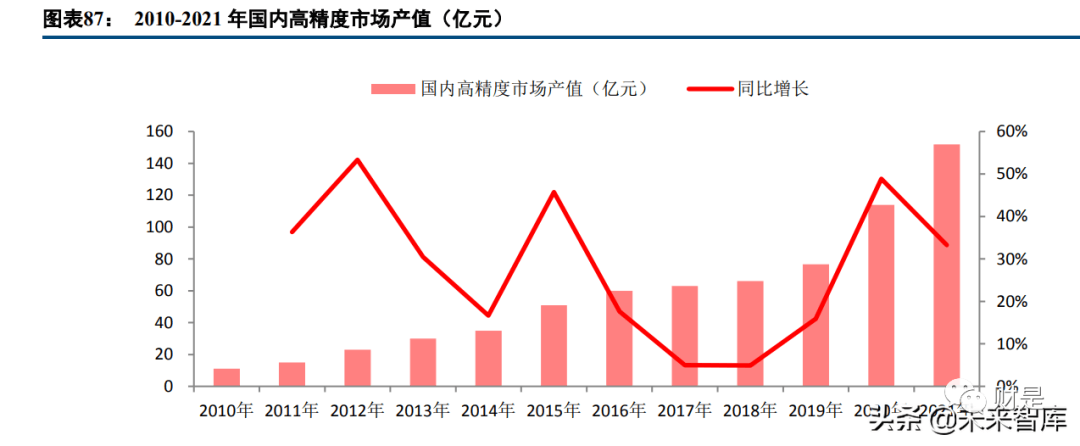

目前卫星导航已由传统导航定位服务升级为时空信息服务,高精度定位持续产生应用新业态。2021 年,我 国高精度定位产品销售收入为 151.9 亿元,同比增长约 33%,2010 年-2021 年年均复合增长率达到 24.5%。2021 年国内厘米级应用高精度芯片、模块和板卡年内总出货量超过 120 万片,主要应用场景包括无人机、农机自动 驾驶、测绘仪器、智能网联汽车等,高精度应用明显呈现泛在化和规模化趋势。国内市场各类高精度应用终端 总销量接近 170 万台/套,其中应用国产高精度模块和板卡的终端已超过 80%,高精度天线出货量接近 170 万只。

随着“新基建”战略的推动,包括交通、能源、水利、农业等在内的现代基础设体系建设对北斗导航应用 的需求持续释放。应用高精度定位的数字化施工方案在各类基础设施建设中推广,自然资源部持续推进北斗系 统在地理信息测绘、国土空间规划、地质灾害监测等领域的深入应用,同时高精度定位导航在农机和汽车自动 驾驶中的应用方兴未艾。高精度定位导航在各行业的数字化进程中落地,正在不断形成新的细分市场,呈现多 点开花的局面,进一步提升了我国卫星导航与位置服务的总体市场规模。

国家和省市县多级实景三维建设需求提升,“十四五”期间产业发展持续稳定。实景三维中国建设是面向新 时期测绘地理信息事业的发展要求,已纳入“十四五”自然资源保护和利用规划,产业发展具有长期性。2022 年 2 月,《全面推进实景三维中国建设的通知》明确实景三维中国建设的两大建设目标和五大建设任务,为相关 企业开拓市场指明方向。根据自然资源部测绘发展研究中心数据显示,我国城市非城区三维数据生产市场价格 约为 0.5-0.6 万元/平方公里、城市城区三维数据生产市场价格约为 2 万元/平方公里,完成所有城市的城区、建 成区、非城区实景三维数据生产任务总计约需要 600 亿元。

农业机械化、智能化转型升级,推动农机自动驾驶产业快速发展。农机自动驾驶系统是农业机械化、智能 化的必需设备,通过卫星导航定位及车轮转动情况等模块集成,实现农机自动驾驶与远程控制管理。根据中国 卫星导航定位协会统计数据,全国已安装农机自动驾驶系统超过 10 万台,安装农机定位、作业监测等远程运维 终端超过 45 万台/套,全国接入国家精准农业综合数据服务平台的农机装备达到 25.8 万台,实现了跨企业农机 作业数据整合,水稻、小麦、玉米等主粮作物收获和拖拉机作业的 24 小时动态监测。

2022 年以来,《“十四五”全国农业机械化发展规划》和《关于做好 2022 年全面推进乡村振兴重点工作的 意见》分别提到推进北斗智能终端在农业生产领域应用,到 2025 年加装北斗终端的农业机械不少于 50 万台, 预计农机自动驾驶系统市场将持续增长,2022-2025 年市场规模预计将达到 100 亿元左右。当前农机自动驾驶系 统市场集中度高,2021 年市场前五大供应商市场占比超 80%。

地质灾害频发造成巨大损失,地灾预测显著减少人员伤亡与经济损失。地质灾害具有极强的不确定性,全 国各年地灾数量波动变化,直接经济损失高位波动。基于地质灾害发生时期、类型特点等规律,结合相关气象 资料分析,可以实现对地质灾害的防治预测。根据自然资源部统计数据,2021 年全国共成功预报地质灾害 905 起,涉及可能伤亡人员 25528 人,避免直接经济损失 13.5 亿元。

国家与地方持续发文推动地灾防治工作,地质灾害监测市场潜力巨大。国土资源部、自然资源部、财政部 等部门发文推动提升基层地质灾害防御能力,多省市在地灾防治行动方案中提出运用高分卫星、机载激光雷达 等耦合地灾防治能力,各地市数字化地灾监测需求提升。2021 年第一季度政府采购地质灾害监测项目规模超 5 亿元,4 月采购规模达 1.3 亿元,地质灾害监测市场仍处在放量过程。根据自然资源部地质勘查管理司数据,截 至 2020 年我国已测明地质灾害隐患有 33 万余处,且仍有大量地灾隐患尚未发现,现已在 2.5 万余处隐患点安 装监测预警设备,市场仍存在较大缺口。假设每个地灾监测点使用高精度定位导航设备价值量约为 5 万元,整 体市场空间约为 150 亿元。

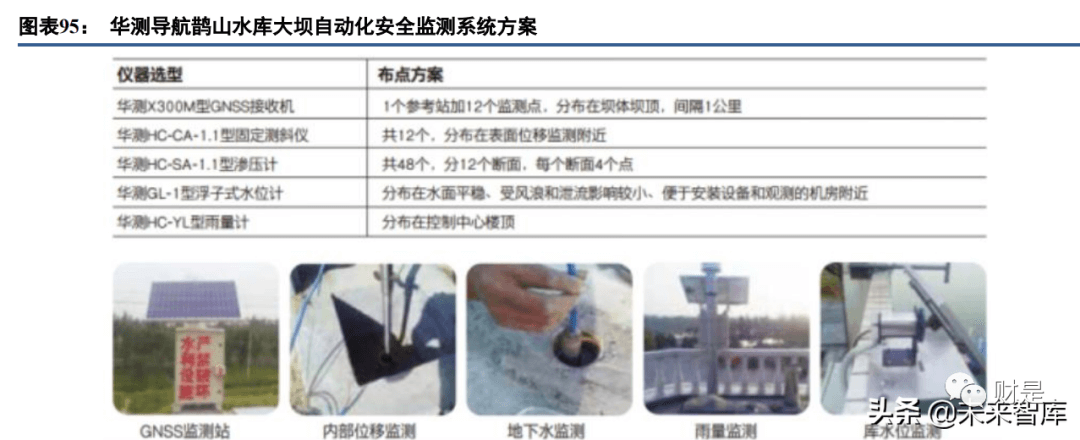

北斗系统在水利行业水文监测、大坝变形监测、水情巡检等领域的应用推广也取得了良好示范效果,目前 已有超过 2587 处水库应用短报文传递水文监测信息,已有超过 650 处变形滑坡体设置了北斗监测站点。根据 2020 年全国水利发展统计公报数据显示,我国已经建成水库 98566 万座,其中大型水库 774 座,中型水库 4098 座。假设每座大型和中型水库需要设置 10 个形变监测点,每座小型水库设置 3 个形变监测点,每个形变监测点 价值量 2 万元计算,水库大坝形变监测整体市场空间约为 66 亿元。

国内汽车无人驾驶行业逐步进入转型发展阶段。据《车联网(智能网联汽车)产业发展行动计划》规划, 2020 年后全国将逐步实现高级别自动驾驶功能的智能网联汽车和 5G-V2X 的规模化商业应用,国内无人驾驶市 场规模处于起步阶段。根据 IDC 统计数据,2022 年第一季度我国 L2 级自动驾驶在乘用车市场的新车渗透率达 23.2%,并预测随着当前国内电动车型市场渗透率的不断提高,至 2025 年国内驾驶辅助领域实现集中控制的车 型会持续提升,并能够支持更高级别的自动驾驶。

L3 级无人驾驶市场推动车载高精度卫星定位与惯性导航(GNSS RTK+IMU)耦合,多款新型智能汽车配置 高精度导航定位方案。在高精度卫星定位部分,以 GNSS 系统为主,结合 RTK 实现厘米级定位;在惯性导航部 分,依靠惯性传感器获得加速度和角速度等信息,推算当前车辆位置与方位。L3 级及以上无人驾驶系统对高精 度、高可靠性的要求,推动 GNSS 信号、摄像头、激光雷达、IMU 等耦合,尤其是 GNSS RTK 与 IMU 的融合,通 过高精度地图包含对应路段的限速等信息及对特定路段的地图采集及记录,结合卫星定位信号、RTK 差分定位、 IMU、摄像头、激光雷达等共同输出定位精度,实现当前市场最佳 L3 级无人驾驶定位导航方案。目前,已有小 鹏、蔚来、理想、哪吒等多家厂商的乘用车型搭载高精度定位技术。

智能网联汽车增速推动无人驾驶市场发展,乘用车高精度导航定位设备市场存在增量空间。根据华经产业 研究院预测数据显示,2025 年我国 L3 及以上无人驾驶市场渗透率将达到 15%。中汽协预测 2025 年我国汽车市 场总体销售量有望达到 3000 万辆,假设其中乘用车销量为 2500 万辆,则乘用车 L3 及以上自动驾驶销量约为 375 万辆,按照单台车载高精度定位设备 1000 元计算,市场规模约为 37.5 亿元。(报告来源:未来智库)

3.3.3 军用北斗装备即将进入换代周期

美国建立了世界上最庞大的军用卫星系统,GPS 导航系统自上世纪 90 年代投入运营以来,在现代化战争中 对作战单位协同、武器精准打击等发挥着关键作用。卫星导航系统可以为军队提供导航位置服务、授时服务, 收集各部队的基础地理位置信息,为指挥部提供有效的战场管理数据,可以应用在包括单兵、车辆、舰船、军 机、导弹武器等多种场景。

2021 年 6 月,美国第五颗 GPSIII 卫星的成功发射,标志着美军 24 颗全运行能力的 M 码卫星全部部署完毕。根据 UCS 发布的最新卫星数据库,截至 2022 年初美国军用或部分军用的卫星共计在轨 232 颗,按照用途划分可 以划分为信息获取类卫星(侦察,预警,态势感知)、信息传输类卫星(通信,中继)、时空基准类卫星(导航, 测地)。对于时空基准类卫星而言,未来 GPS 星座将在增加信号发射功率的同时提高抗干扰能力,为用户提供更 精确的位置、速度、时间和姿态等信息,并将延长其使用年限。

GPS 军事用户设备是 GPS 系统的关键一环,军用卫星发展的同时也推动着军用卫星接收设备的发展。GPS 第三代军用设备主要使用的是接收 M 码的接收卡,M 码是一种军事专用 GPS 信号,旨在满足军事定位、导航和 授时(PNT)的需要。2018 年 12 月 31 日,美国首次发射 GPS-Ⅲ卫星,该卫星能发射强大的 M 信号,从而帮助 军事用户克服 GPS 信号干扰,并通过对信号进行加密来防止虚假的 GPS 信号。2020 年 11 月,美国军方通过了 GPS 系统地面控制段 M 码的早期使用功能验收。美国军方与雷神公司、BAE 等企业签订 M 码相关设备订单,并 将 M 码 GPS 接收卡应用于装甲车、轰炸机、驱逐舰等装备中。

美军当前仍对 GPS 系统和装备进行持续投入。在 美国国防部 2023 年的国防预算申请中,在太空和天基系统方面计划 18 亿美元投入 2 项全球定位系统研制单位。根据产业信息网相关报告统计数据显示,美国军用 GPS 投入占整个军费开支比重约为 1%,2022 年我国国防预 算为 1.45 万亿元,以此估算军用北斗导航潜在市场规模在百亿元以上。

若有收获,就点个赞吧

0 人点赞