在原上市公司七喜控股股份有限公司被收购后,更名为“分众传媒信息技术股份有限公司”(下称分众传媒),这个上市公司法律主体就变身为一个只有1名员工(见2017财报63页),没有业务经营,所有资产就是100%控股“分众多媒体”。因此,上市公司“分众传媒”发布的母公司资产负债表、利润表和现金流量表通通不需要关注,直接跳过就好。

总结下来就是:公司的资产、负债和净资产数据看合并资产负债表,股本和资本公积看母公司资产负债表,其他数据忽略。利润表、现金流量表全部看合并报表,母公司报表忽略。

回看A股上市以来披露的2014~2017年四年数据,去掉资本运作中款项往来后加总计算,该项比例为100.6%,显示公司运营中对自有资金占用很少。

再观察利润表。上市以来披露的四年营收数据中,关键要素占比如下:

可以看到公司经营中的特点:营业成本稳中有降,毛利率稳定在70%以上;第二大成本因素是销售费用,总体趋势是稳定下降,是规模效应或提价能力的显现;由于固定资产较少,产生折旧也少,不是影响管理费用的主要因素,管理费用的主要构成为人员薪酬和房租,总体占较小;最终结果是净利率稳步提升,增幅超过营业收入增幅。

从上述数据特点可以发现,分众具备高毛利率,高净利率,低固定资产的特点,是一家明显具备定价优势的轻资产公司。这样一家公司,它一定有重要的资产不在资产负债表里,所以它的账面Roe才会维持在70%附近。

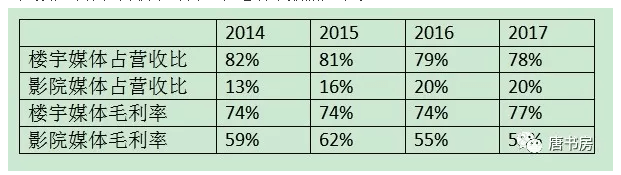

分众的核心业务就两大块:楼宇媒体和影院媒体。公司回A股后披露的过去四年楼宇媒体和影院媒体在营收中的占比和毛利率数据如下表:

分众的核心业务就两大块:楼宇媒体和影院媒体。公司回A股后披露的过去四年楼宇媒体和影院媒体在营收中的占比和毛利率数据如下表:

很显然,这两部分业务基本构成营收的全部。下面我们来看老唐给这两大类资产总结的五大核心特点:大、准、强、省、专。

大:

①规模同行业最大。统计公司财报披露数据,可得出下表

按公司借壳文件的披露,2015年分众传媒在全国楼宇视频媒体领域市场占有率约为95%;在全国电梯框架媒体领域市场占有率约为70%;在全国影院映前广告领域市场占有率约为55%(最新数据约60%)

②市场空间大。空白市场还很大,按照券商研报数据,全国拥有电梯500万部,并按照年约60万部的速度增长。目前分众及其同业对手合计覆盖电梯仅约150万部。全国电影院共计有屏幕超过5万块,分众覆盖其中的1.18万块,整个行业也只覆盖2万多块,还有约3万块银幕是待开发处女地。

目前分众的楼宇和银幕合计覆盖约300城,不足200万终端,按照公司规划,要尽快实现500城500万终端目标,从量的角度上说还有翻倍空间——当然,要注意的是,第一,目标和实现中间还有距离,第二,现在空白的电梯和银幕,多处于一二线外圈层及三四五线城市,盈利能力是低于现有覆盖资源的。

准:

①受众画像准。引用分众传媒副总裁陈鹏2018年5月10日在2018中国设计品牌大会暨全国建筑装饰行业战略发展论坛的演讲内容:分众传媒是中国最大的线下楼宇大数据系统集成商,我们每一栋楼都有11个大的分类、82个小的分类的参数集合,包括这个楼盘的楼价、楼龄、这个楼盘的入住情况,停车位的比例等等,所有和社区相关的参数。

这个很容易理解,不管是写字楼还是住宅楼,根据其位置、价格、建成时间、风格定位等等参数,很容易归纳出活动人群的类型,描述出受众的大体画像,容易与广告主需求形成对接。同样,电影映前广告,也可以根据上映电影类型的不同,观看时间段的不同,界定出用户年龄、偏好等,供广告主选择。

②广告投放准。正因为受众画像准。所以广告投放准确度也会显著提高,比如针对装修行业,陈鹏就这样表述过:分众在中国拥有几百万栋社区的楼宇参数,我们可以准确依托楼价、楼龄、入住时间找到这些楼的装饰设计场景是什么,是新婚人群,还是二次装修人群,实现精准化的传播。

强:

①强迫。大多数情况下消费者在看节目或内容时并不想看广告。消费者的预期是看内容,穿插其中的广告成为打断收看的干扰因素,心智天然地产生排斥。但是,在等电梯和电梯内的时间,消费者反而会主动看广告。因为在这个狭小空间内,广告是利用了消费者本来需要打发的“多余”时间,而不是霸占消费者的有效时间。此时看广告是消费者主动寻求打发无聊的解决方案。

②强势:分众的强势,可以从客户、上游和对手三个角度去看。

首先是对客户的强势。一直以来,分众保持着大约每年提价约15%的幅度,而客户数量和营业收入年年增长,足以证明分众在客户面前保持着一定的强势。

部分朋友想当然的以为互联网和移动互联网高速发展中,会抢了分众的客户,但事实告诉我们,互联网和移动互联网公司正在变成分众最大的客户。2017年来自互联网客户的广告投放,占营收的23%,高居客户行业分类榜首。2018年一季度电梯电视广告投放十大品牌里,80%来自移动互联网。

但是,为什么这些品牌不选择直接和上游物业或业委会,或者选择分众的竞争对手,例如新潮传媒、华语传媒、城市纵横等公司合作,而选择接受分众的涨价呢?

老唐个人认为,这里面隐藏着一个被忽略的价值创造环节。简单的说,一个终端或者少量终端联网,价值并不大。只有当足够多的终端联合在一起,形成一个覆盖受众必经途径的网络后,终端会发生一个跳跃式增值。这份增值由组网者建立,当然应该由组网者享受。也就是说,所有物业或电影院直接和广告主签约,给广告主创造的价值,会远小于分众提供的价值,除非有人能够将物业或电影院组织并协调起来,统一与广告主对接——那就是分众嘛!

电影院资源,虽然分众也是行业最大,拥有11800块银幕,但由于对手体量差距没有楼宇媒体那么大,相对而言,电影院的谈判地位就要比楼宇略高,银幕租金也达到了每块约8万/年,所以,分众在影院媒体业务上的毛利率是低于楼宇媒体。

在该领域里,分众的主要对手有搜狐视频旗下的晶茂传媒(6000多块屏幕)、中国电影公司旗下的中影营销(4000多块银幕)、以及万达旗下的万达传媒(3000多块银幕)。其中后两者依托自己的院线,其他竞争者无法渗入,他们自己也由于同业竞争的关系,很难取得其他电影院银幕。晶茂传媒与分众算是体量近似的直接对手,由于分众完全不从事视频制作和播放业务,在争取其他影院资源的时候,相比顶着搜狐视频帽子的晶茂,略占优势吧!

省:

对于电视报纸或类似腾讯视频的其他渠道,广告是一种干扰因素,而在电梯空间里,广告本身就是内容。分众完全不用出高价请明星去生产内容,也不涉及版权费用。租赁电梯或银幕的成本,远低于内容生产成本,其垄断性也强于内容——消费者可以选择不同媒体观看内容,但很难选择别的电梯到达目的地。

以每覆盖一千受众所需广告费用做对比,今天分众的定价相比电视、今日头条、腾讯视频等渠道价格,依然具有很大优势,分众的提价空间还比较充足。而且提高广告价格的同时,却并不需要同步或同等幅度提高租赁价格,这无疑会继续提高公司楼宇媒体收入的毛利率。

专:

专业。楼宇媒体品类由江南春全球首创,从2003年起至今,公司一直是楼宇媒体行业龙头,拥有行业最有实战经验的人才,完善的客户对接模式积累,以及经过实践考验的管理模式。期间,江南春也探索过其他领域,但结果不尽理想。在近几年的多次采访中,江南春一再强调分众传媒会聚焦主业,慢慢剥离之前收购的与主业无关的资产,从公司实际行动来看也是确实在逐步卖出之前收购的资产。经过这样的教训,我倾向于相信江南春未来会聚焦这个自己熟悉而又市场广阔的领域。

因此,分众现在看得到机会,一是继续下沉,占领更多楼宇和更多影院。这一点,在2018年一季报已经现出端倪,自营海报覆盖城市从2017年底的50座城市,三个月之内扩张到117个城市,城市数量翻倍有余,电梯海报数量仅增加6%,显示自一二线城市核心区向外延及二三线城市的扩张工作刚刚开始,今年二三四季度财报上,应该可以看得到这个扩张结果。

二是优化。自2015年我国GDP增长的三驾马车里的消费占比首次突破50%后,对终端消费者的争夺日趋激烈,广告行业是这个争夺中最确定的获利者。但行业的蛋糕怎么分,要看行业内的竞争态势。

广告行业目前主要的趋势,是电视报纸杂志等传统媒体日渐式微,其市场份额逐步被藏在手机屏后面的腾讯等互联网巨头和以分众为代表的生活圈媒体所占领。

三是走出去。走出去,是从现有客户群体走出去,继续深化现有互联网、日用消费品、汽车和通讯客户群体的同时,拓展酒类、药类、建材家具家电类、食品饮料类等行业客户(财报披露的公司规划)。这个简单,没啥要解释的。报纸杂志电视上还有很多很多品牌,还没有在电梯媒体上露过面,限于篇幅,此处就随便举一个电视投放top10示意了。

过去三年,公司的营业收入从2014年末的75亿增长到2017年末的120亿,年化增长17%;净利润从24亿增长到60亿,年化增长21%;过去十年,营收从25亿增长到120亿,年化增长也是17%,净利润从8.5亿增长到60亿,巧了,年化增长也是21%。总体来说,这背后是稳定的每年提价约10~15%叠加上量增的共同结果。

若有收获,就点个赞吧

0 人点赞