https://mp.weixin.qq.com/s/rM9cgaHVOLJmNsWytNHB7A

一、居民:储蓄流向何处?

二、企业:投资意愿如何?

三、政府:财力空间多少?

伍戈三维角度解码宏观大势

刘元瑞在致辞时表示,2023年被定义为转机之年,刚过去不久的春节期间,全国各地又重现了勃勃生机;假期之后,经济“抢开局”下开工季实现强起步,各地都在铆足干劲奋力实现“开门红”。展望全年,提振信心、释放潜力,将是中国经济的主线。

对于2023年宏观经济时局,长江证券首席经济学家伍戈作了《归雁留痕》主题研究,从居民、企业和政府三维角度进行了解析。

1 居民储蓄流向何处?

经历疫情三年,居民的储蓄率总体上升,那么,高企的居民储蓄率,未来究竟流向何方,是流向消费、房地产抑或A股二级市场?

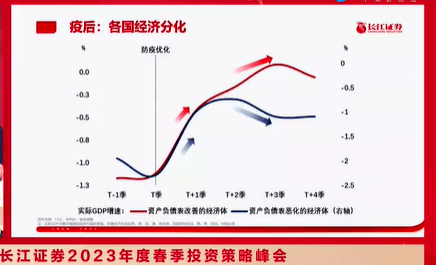

伍戈表示,从放眼世界来看,不管是新兴市场经济体还是发展中经济体,一旦防疫政策优化,都能看到一段经济修复的历程。

不过,全世界各国的经济在经历了疫情之后,有明显的分化,因为每个国家开启防疫优化的进程不一样,造成经济重启的时间点不一样。如果以多国统一优化作为一个时点,大概能够看得到,在经济修复了两个季度左右,各个国家的经济有所分化。

伍戈表示,这种分化的背后一个看得见的解释是,前期一个国家的微观主体,包括企业以及政府资产负债表如果受损比较严重,那么这种经济修复的弹性是有限的,甚至在一段时间,可能经历了反弹之后,它未必能够实现真正意义上的反转。但是对于那些资产负债表没有损害的微观主体,它们经济修复的弹性相对而言更强。

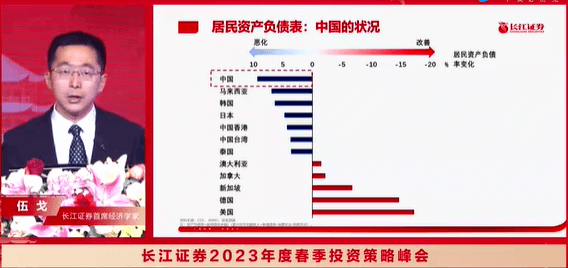

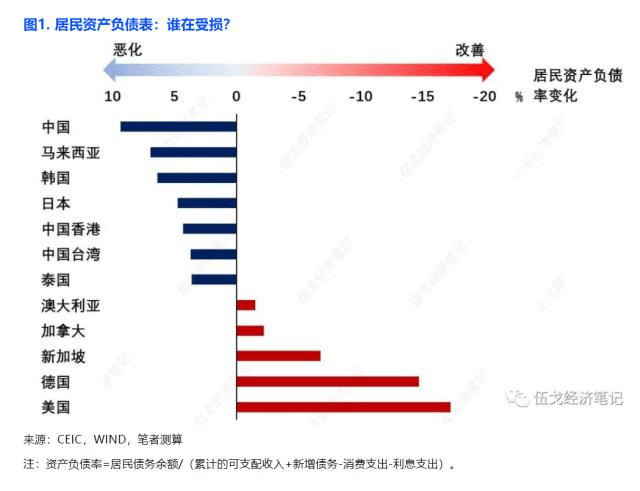

伍戈表示,从中国来看,如果先考虑中国居民家庭的资产负债表的一些变化。从疫情开始,到整个疫情防控优化,以及居民阳过之后整个历程,大概能够看得到很多国家特别是亚洲经济体,都经历了一轮家庭资产负债表受损的过程。而相较欧美经济体居民的家庭资产负债表,却没有受到明显的影响。这也许是和这些国家进行的基于居民端的刺激政策有关。

两种经历环境优化的经济体,即资产负债表改善的经济体和资产负债表恶化的经济体,在初期都能看到消费的一个明显反弹,不过,反弹并不必然代表着反转,反转还需要考虑更多的因素,既要考虑前期三年资产负债表的一些变动,也要考虑中国未来增量政策的变化。

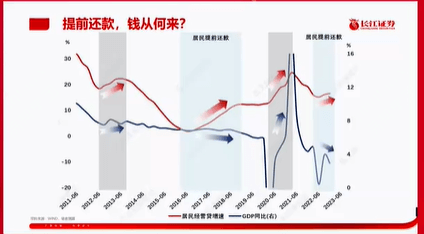

过去三年,中国老百姓总体收入是受损的,但是客观上居民存款增速、M2等却非常高,居民储蓄率也比较高,那么高存款是否必然转化为高消费,甚至二级市场的投资?

伍戈认为,从历史过往来看,两者并不是必然的关系。一个国家百姓前期之所以将收入用于消费,除去消费场景因素,另一个因素很大程度上取决于他对未来收入和经济前景的看法。如果百姓对未来经济预期是相对温和的,那么,高存款转化为高消费的过程也是相对温和的。

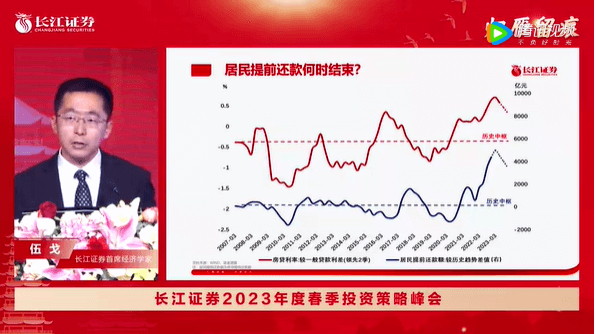

提前还款是理性的。

目前看居民愿意负债最小化,不愿意承担更多信用扩张。

什么时候提前还款会结束?(存量房贷,还不是增量房贷)

利率高于历史中枢,那么提前还款就还不太会结束;

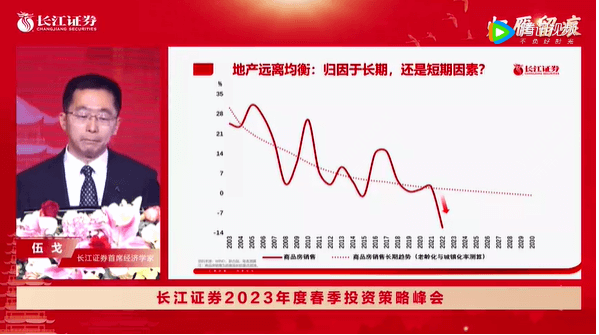

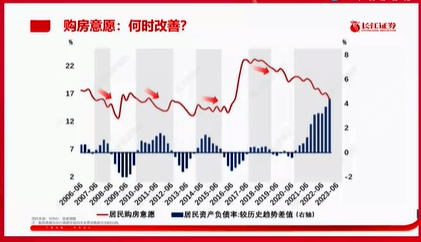

与之相关联的房地产,当居民资产负债率高出趋势水平,都对应着购房意愿的回落。鉴于本轮资产负债率较历史趋势的差值已达历史最高,购房意愿短期或难显著抬升,不过,政策仍将不断加码。未来考虑到人口流动等因素,对房地产方面的关注,可能要更加集中在对二线甚至是强二线城市的一种政策调整方面来观察。

2 企业投资意愿如何?

紧随居民之后的微观主体企业未来投资意愿如何?

伍戈表示,经历疫情三年,企业的经营收入持续减少,不愿意进行融资扩张,即使利率下行,现金流的不断恶化,企业资产负债率明显被动上升,从某种意义上定义这种为“资产负债表受损”,这些和企业家的信心指数下降紧密结合在一起。

因此,从其他国家经验来看,一旦企业资产负债表明显受损,短期内要恢复其信心有难度。往往还要经历一段修复期,其间企业的负债行为将比较谨慎。直至资产负债率重回历史中枢后,且伴随着投资回报率的不断抬升,企业盈利领先于长期贷款,中长期信贷才有望实现真正扩张。

伍戈表示,未来随着疫情冲击的消退,微观主体资产负债表的受损进程或将终结。但离实质性扩张还有明显距离,尤其以“保交楼”“还旧债”为主要任务的房企更是如此。

3 政府财力空间多少?

财政尤其是地方财政面临挑战,未来财力将如何接续?这直接关乎政策刺激的强度,以及经济复苏的高度。

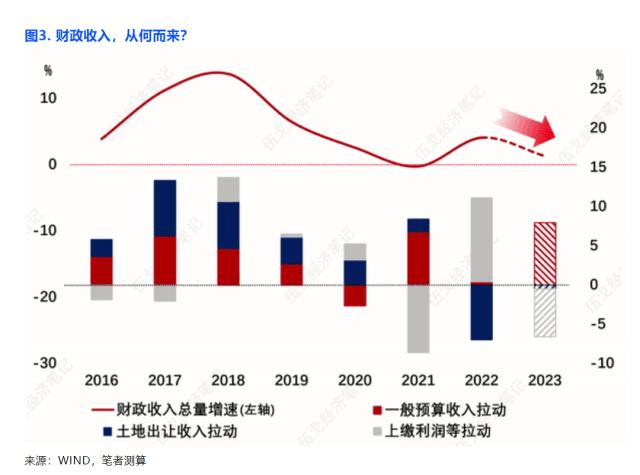

伍戈表示,中国财政在这么多年来采取“以收定支”的原则,收入的状况在很大程度上约束财政支出。三年来受到疫情、地产等多重拖累,我国政府尤其是地方政府的资产负债率显著抬升并创新高。历史上,前期的资产负债表受损都将掣肘下一年财政支出力度。

伍戈认为,今年有两个财政主要收入来源受到影响,第一个是与房地产相关,“保交楼”仍然是房地产今年首要任务,这将延后房企拿地,至少在今年上半年甚至三季度看不到土地出让收入明显升温的情况,今年土地出让收入降幅收窄但仍会有小幅拖累,政府性基金预算依然面临挑战。

从调入资金方面看,去年中国采取了非常多的超常规政策来夯实财政收入,不过,去年央行等上缴的大规模利润主要源于历史的暂停上缴,难以持续。且去年所拥有的过往万亿专项债结余资金也不再有,“拖累”财政收入。

此外,伍戈还提及了出口以及CPI上升等带来的对财政收入的影响。

最后,伍戈认为,从目前居民提前还款以及企业端以及政府财政约束来看,这些因素或多或少都折射出了疫情三年来,对我国居民、企业等资产负债表的影响,且受损后修复面临不可回避的现实问题。同时,在资产负债表修复过程中都迎来趋势性抬升趋势,不过,趋势性抬升与未来我国的增量政策力度和过去三年疫情对资产负债表影响两个因素息息相关。

若有收获,就点个赞吧

0 人点赞