拨备率

拨备率即呆、坏账准备金的提取比率,如我国现行上市公司的应收账款坏账准备金的提取比率为9%,即:按应收账款余额的9%计提坏账准备,提取的准备金进入当期损益。 是银行贷款可能发生的呆、坏账准备金,是银行谨慎性考虑防风险的一个方面,也是反应业绩真实性的一个量化指标。

拨备覆盖率

拨备覆盖率是指贷款减值损失与不良贷款的比值,贷款减值准备包含一般准备、专项准备和特种准备。不良贷款包含次级、可疑和损失类贷款。

这个指标通常用来分析银行风险抵补能力,拨备覆盖率高的银行,往往抵御银行坏账的能力强,因为即便是出现坏账,核销坏帐的时候,核销的是贷款减值准备,不影响利润。除此以外,拨备覆盖率通常还被当作是一种平滑利润的调节剂,当银行利润增长较快时,就多提拨备,隐藏一部分利润;当银行利润增长较慢甚至出现负增长时,就少提拨备或者转回拨备,以提升当期利润增速。因此,想要看懂银行财务报表,首先就需要理解银行拨备覆盖率。

银行拨备覆盖率的计算公式是:

拨备覆盖率=贷款减值准备/不良贷款=(一般准备+专项准备+特种准备)/(次级+可疑+损失)

一般准备=贷款总额1%

专项准备=关注类贷款2%+次级贷款25%+可疑贷款50%+损失类贷款*100%。

特种准备允许银行根据风险评估状况,自行调整。

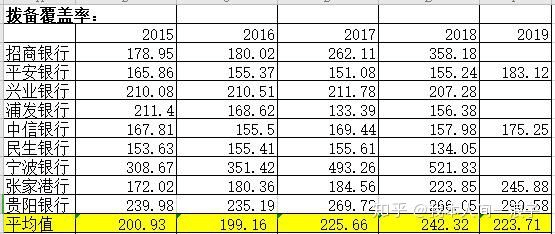

统计了部分股份制银行历年拨备覆盖率,从结果来看,2018年,上市股份制商业银行的拨备覆盖率平均值为242.32%。其中,排在前两位的分别是宁波银行和招商银行,拨备覆盖率分别是521.83%和358.18%。市场给予招行和宁波银行较高的估值溢价的原因之一就是拨备覆盖率较高。

目前,对于一些银行,中国银保监会要求拨备覆盖率达到150%,是比拨备充足(100%)更审慎的要求。

贷款减值准备是银行各项贷款和垫款的备减项,也就是说银行的资产负债表上显示的是扣除贷款减值准备之后的净值。

值得说明的是,贷款减值准备和贷款减值损失是两个科目,贷款减值准备反映的是资产负债表科目,是时点数;贷款减值损失反映的是利润表科目,是时期数。

计提贷款减值准备的会计分录是:

借:贷款减值损失

贷:贷款减值准备

因此计提贷款减值准备,就会减少当期利润。

转回贷款减值准备的会计分录是:

借:贷款减值准备

贷:贷款减值损失

因此转回贷款减值准备,就会增加当期利润。

如果是核销不良贷款,那么就直接将不良贷款和贷款减值准备同时核销,不影响利润。

所以说,贷款减值准备就是一个蓄水池,这个池子里水越多,未来利润增长就越有保障。

若有收获,就点个赞吧

0 人点赞