最近梳理了手上的几份贷前策略文档,大概包括个人验证、政策准入、反欺诈、黑名单类、信用类、额度类、信用卡规则、芝麻信用规则、淘宝规则和支付宝规则,是我把几份策略文档做了整合得到的。文档为自己学习贷前策略过程中搜集得到,距离现在比较久,对于实际工作无太大参考意义,梳理这篇文章也是想了解和梳理贷前策略体系。关于贷前策略体系之前有写过文章,见风控策略汇总。

准入策略

风控准入策略属于贷前风控策略体系的一部分,更多是由产品政策性规则构成。

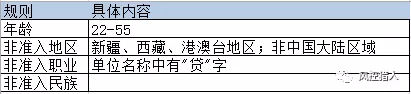

- 年龄准入

比如年龄>18且<60设置准入规则。有些贷款产品,则是根据贷款人的性别不同来限制年龄的。比如对于女性申请人的年龄限制是22周岁以上,而男性申请人的年龄限制为20周岁。 - 地区准入

风险集中度比较高、社会稳定性比较弱、地区经济GDP比较低,也是难催收的地方,设置准入规则。省份如西藏、新疆、青海。

规则设置为户籍地址/单位地址/家庭地址 in (西藏、新疆、青海)。 行业准入

大多金融机构信贷业务都会禁止的行业有金融属性行业如投资、担保、理财、典当;政策性敏感娱乐行业如KTV、按摩院、会所等;无业和自由职业。

规则设置为单位名称中含有”贷”、”银行”等。个人验证

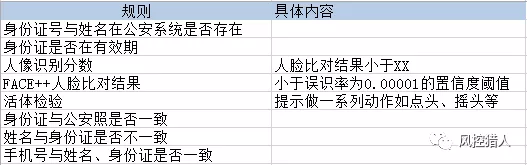

个人信息验证主要作用是验证借款此人是本人。比如身份证信息验证,人脸信息验证、银行卡四要素验证、运营商三要素验证等。

身份证信息验证

规则设置为身份证是否已被注册、身份证是否在有效期内、身份证归属地是否为准入地区、姓名与身份证姓名是否一致、身份证照片与公安照是否一致。- 人脸信息验证

规则:活体检查(点头、摇头)、人脸照片和公安照是否一致(相似度小于XX或者人脸识别分数小于XX)。 - 银行卡四要素

银行卡验证分为三要素和四要素:三要素包括 姓名+身份证号+银行卡号;四要素“姓名+身份证号+银行卡号+手机号”。

银行卡四要素认证指的是银行卡号、真实姓名、身份证号、银行预留手机,主要是验证持卡人信息需同实名认证信息一致、持卡人的真实姓名、持卡人的身份证号、正在绑定的这张卡在银行的预留手机号码。 -

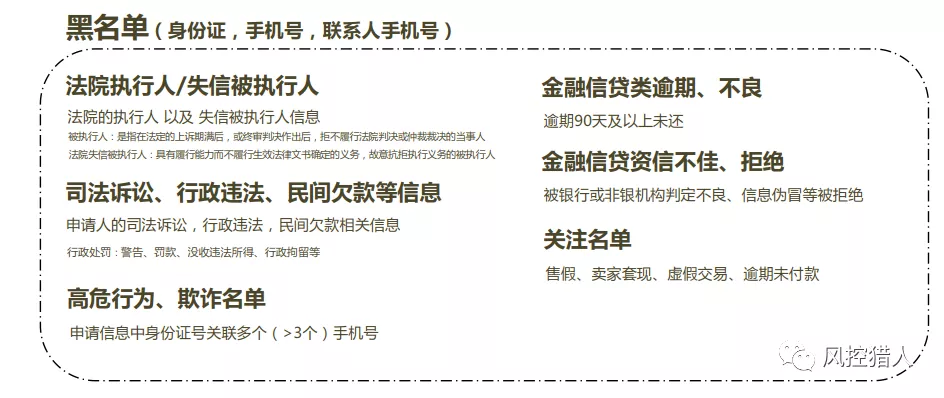

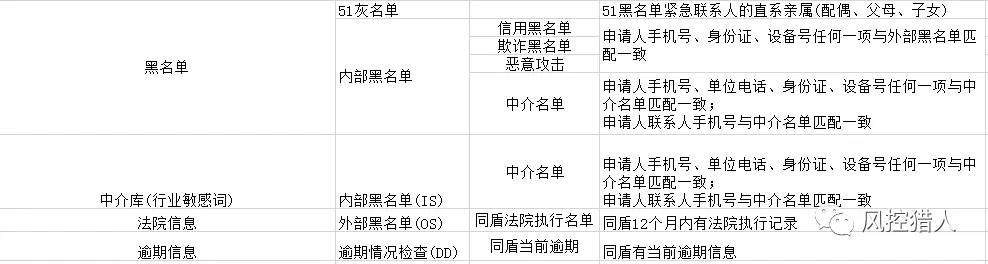

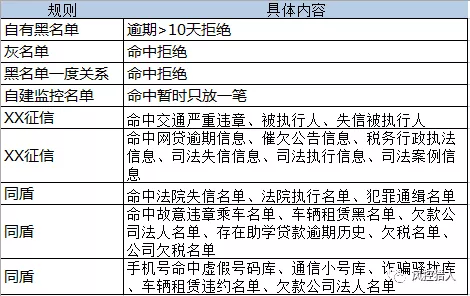

黑名单策略

黑名单,顾名思义是性质极其恶劣的坏客户。无论是其还款能力,还款意愿,借款目的等都不能满足正常客户的标准。黑名单的类型如下:

在金融机构里,黑名单的来源一般有自建和外部引用两种。对于业务初期的金融机构通常调用三方数据接口查询行内黑名单客户,同时在自家展业过程中,通过贷后管理逐渐补充、完善自家黑名单库。

因为黑名单库里的客户一旦贷款成功会对金融机构带来巨大的损失,所以目前金融机构风控部采用的风控策略是黑名单全部拒绝。黑名单的设定不一定仅限客户本身,也可以拓展为身份证、手机号、邮箱、银行卡、ip地址等。命中即可拒绝。

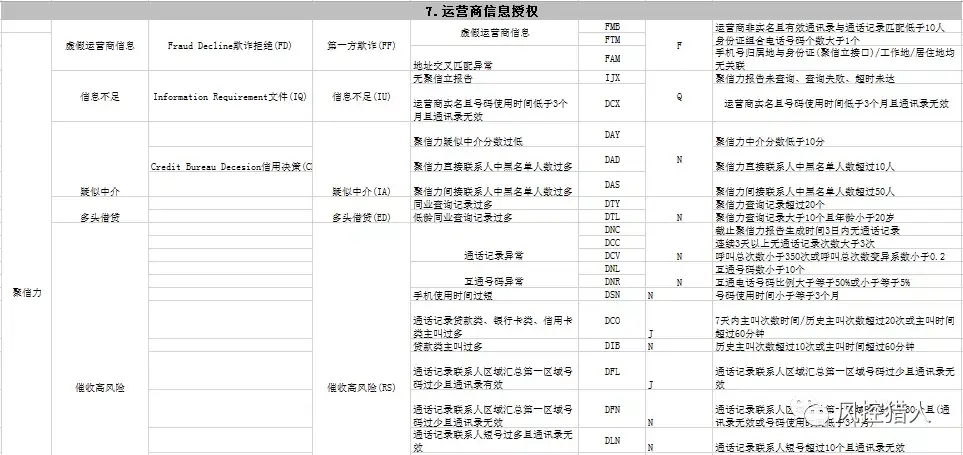

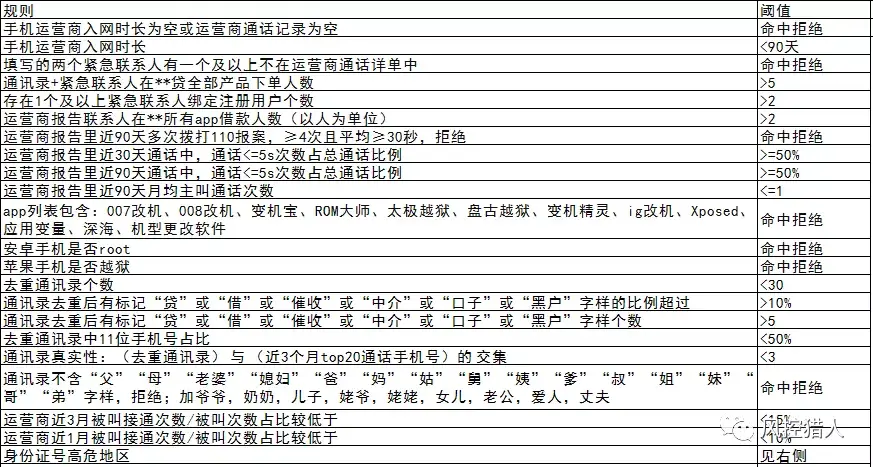

反欺诈策略

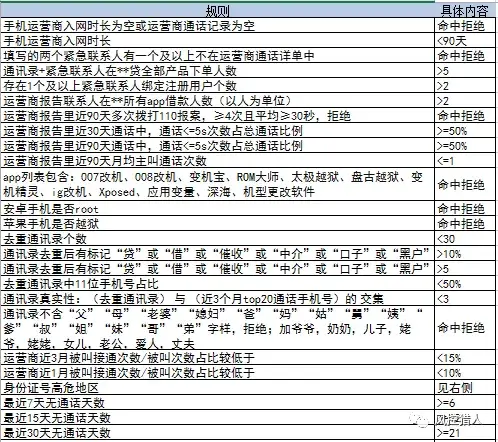

反欺诈策略其实就是进行各种交叉验证,发现申请过程中信息的矛盾点,进而设置成规则。常见的角度有身份信息交叉验证、手机号及运营商数据、联系人信息交叉验证、设备环境数据、用户行为数据等等。下面是一份基于运营商数据的反欺诈规则汇总:

信用评分策略

信用风险判断策略相对于准入规则、欺诈判断、黑名单规则,风险识别能力相对较弱,策略的使用也相应灵活,通常是在一个策略节点上多条策略规则组合判断。在风控策略设计上,可以考虑人行征信、企业征信、多头信息、征信逾期或不良信息、场景信用分、银行卡信息、互联网标签等。

关于多头借贷变量是否可以放入申请评分卡中,实际工作中是有这么做的,因为多头借贷是一个强变量,加入这个变量会使得模型的ks值有显著提升。但是,这样的做法也会有比较大的风险: 多头借贷变量不稳定

考虑到数据源一旦失效,会对模型造成较大影响。因此需要有备用模型。- 策略调整

因为多头数是一个强变量,往往策略中会用到这个变量。如果模型和策略都应用到这个变量的话,后续策略的调整会对模型的客群造成较大的干扰。

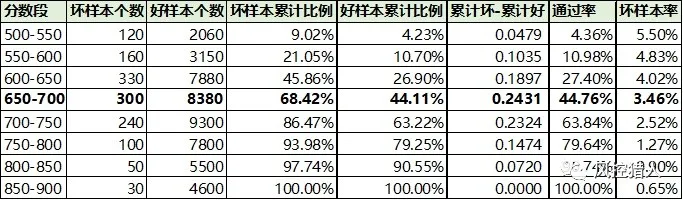

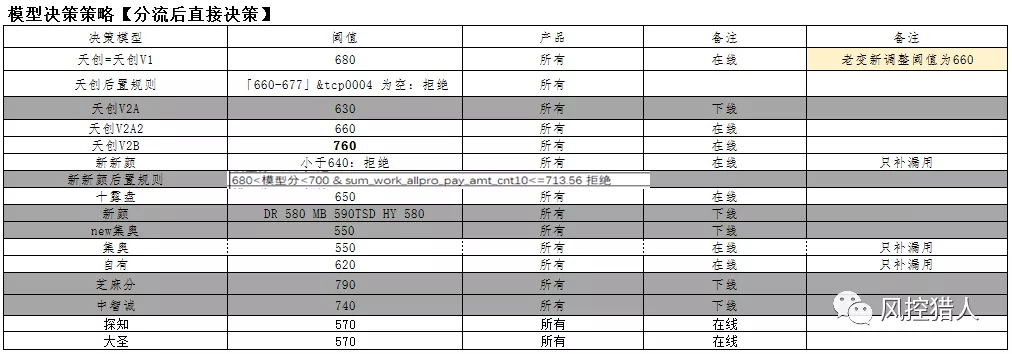

评分策略根据模型的结果制定cutoff值,根据不同的分数走不同的审批策略,或者使用不同的额度策略。cutoff值的确定可以从违约率、通过率、ks值、盈利分析等角度进行量化分析。

- ks值

KS值的计算公式为累计坏样本比例 - 累计好样本比例的最大值,也就是说取到最大值的这个点好坏区分是最开的,这个点对应的分数可以说是一个很优秀的切分点。但是这种办法只适合一刀切,即确定拒绝或者接受,无法确定低风险和中风险的切分点。实际情况中cutoff的设置还要考虑通过率和违约率。

- 盈利分析

因为放款成本的问题,如果分数卡太高,绝对亏损。在cutoff卡在527分以上的时候,通过率为60%,此时累计坏账率为9.63%,扭亏为盈。如果分数降低点,坏账依旧可控,那分数卡的越低,通过率越高,盈利就越多。不过,随着分数的降低,坏账比增高,升到一定程度,扭赢为亏。

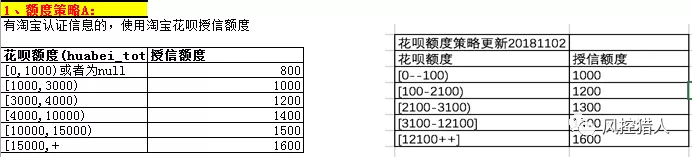

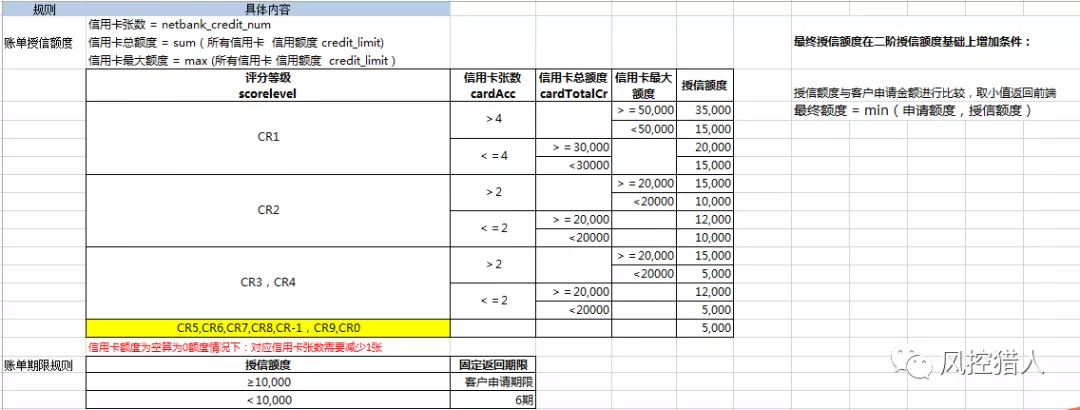

额度策略

在初期没有很多数据验证的情况下,可以通过一些进件指标进行交叉生成额度矩阵,例如,以收入为单一规则进行额度授予。

在数据产生一定的表现期后,评分卡已经开发上线,这个时期可以对一部分灰色客群运用评分卡的合理cutoff进行额度管理优化。评分模型找到合理的cutoff之后,结合调额策略进行额度管理。一般调额步骤包括筛选可调额客户、划分调额组和对照组、结合Vintage观察调额组和对照组资产逾期变化、调额策略回顾及优化调额策略。

举个例子,初始筛选可调额客户的策略可以是:评分模型利润最大化cutoff分数段客户、历史未逾期客户、帐龄达到6个月、活跃月份占比超过80%、额度使用率超过85%、未办理过再分期业务。通过这些策略条件筛选出来的客群,划分80%为调额组、20%为对照组。通过观察调额后两组资产质量的变化、不断优化调额策略,不断剔除调额后逾期增加的客户,直至对照组和调额组的逾期一致,那样说明此时的调额策略是最优的,此时就可以按照调额策略进行额度管理的二次优化。

目录

1.个人验证

2.政策准入类

3.反欺诈类

4.黑名单类

5.信用类

6.额度类

7.信用卡类

8.芝麻信用

9.淘宝规则

10.支付宝规则

一、个人验证

二、政策准入

三、反欺诈类

反欺诈主要涉及的是运营商信息反欺诈。运营商信息主要是通话记录和通讯录。通讯录主要是姓名和手机号,通话记录则有通话时间、通话时长、主被叫以及姓名四个维度,从这些维度出发进行规则衍生。

四、黑名单类

五、信用类

六、额度类

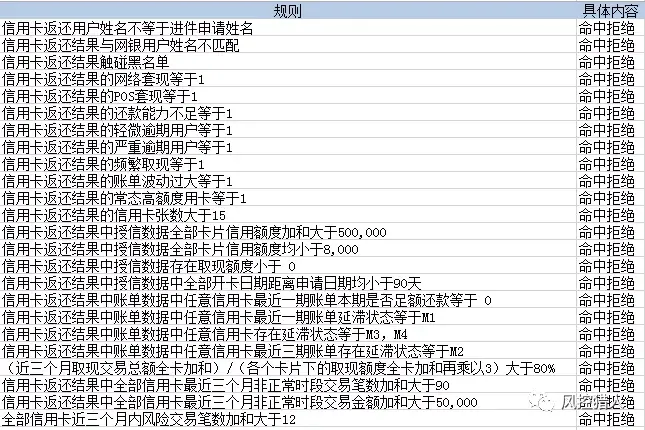

七、信用卡策略

八、芝麻分策略

九、淘宝策略

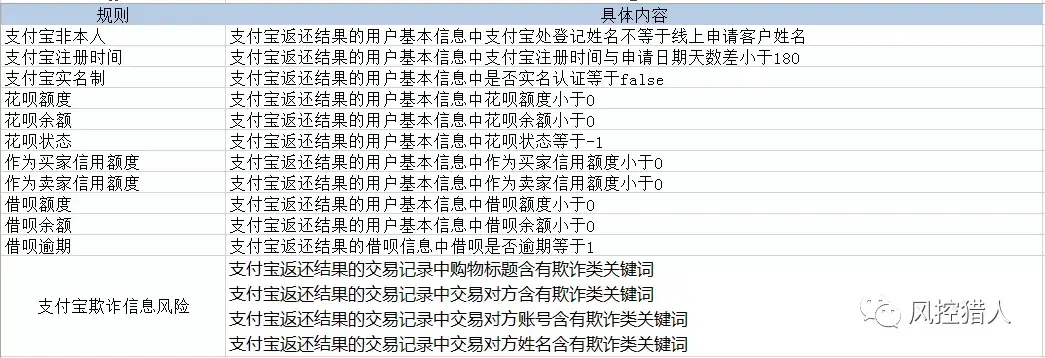

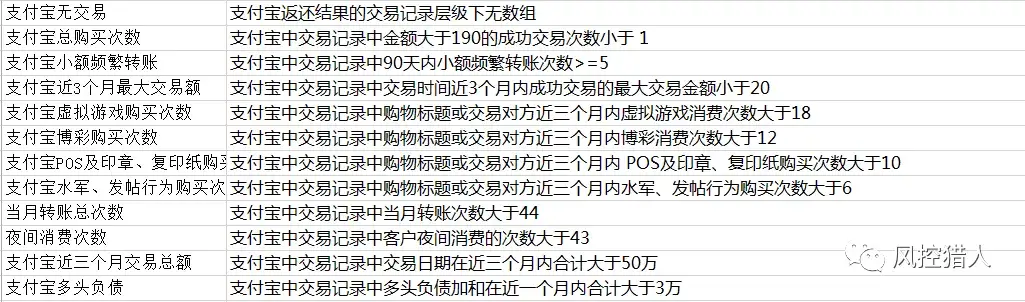

十、支付宝策略

若有收获,就点个赞吧

0 人点赞