vintage是资产质量分析中常用的指标,网上也有很多介绍vintage的含义、计算方法以及用法的文章。最近结合业务中的一个实际问题,对vintage曲线有了一些新的思考,所以写下来记录一下。

目录

1.业务问题

2.原因分析

3.总结

一、业务问题

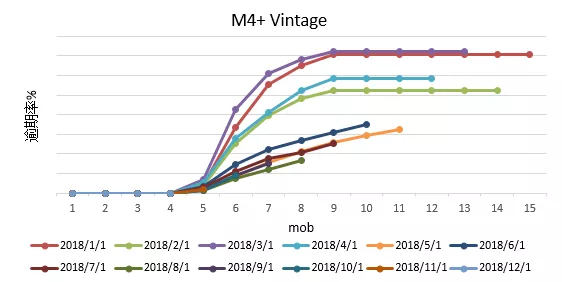

业务的发展过程中遇到一个问题,今年的资产整体质量变好,也就是vintage水平降低,但是vintage一直没有走平,所以无法预知最终的vintage坏账是否变好。反应到vintage上大概是这种形状:

数据纯属虚构,但是问题的本质如上图。这时候领导就会有一个问题:为什么新资产早期逾期指标变好了,vintage一直没有拐平,最终的坏账会下降吗。下面就一步步地来解答领导的这个疑惑。

首先,排除几种常见的答案:

1.贷中做了调整,比如提额过度,导致一些用户逾期。因为是消费金额产品,非循环额度,基本无贷中。所以不存在这个问题。

2.由于是偏线下的产品,可能前几期因为销售背着风险指标,因此引导客户只需要还前几期,后面不用还。这种情况确实会出现vintage后期上翘的情况,但是这种情况也只是理论可能,实际上催收反馈中并没有出现用户说只需要还前几期的情况。

3.风控策略作了调整。比如新资产以FSTPD1等短期指标作为Y来调整策略,导致早期的风险指标较好,而一些长期逾期的特征没有被捕捉到。这种情况也不合理,因为一般新资产的策略会逐步使用长期的逾期指标作为Y,与这里相反。且实际情况中风控策略并没有发生重大调整。

4.催收发生重大调整。比如催收团队人员调整较大导致回收率下降。由于回收率的下降导致的vintage上升应该是针对所有资产包的,而早期资产由于余额较小可能受到的影响较小所以没有明显波动。这种情况也可以作为一种解释,但实际情况也并不是这个原因。

二、原因分析

排除了上面四种常见的可能导致vintage不拐平的原因,其实还有两个个问题值得思考:

1.vintage拐平的原因是什么?

2.不同形态的vintage背后的原因以及结果有什么不同?

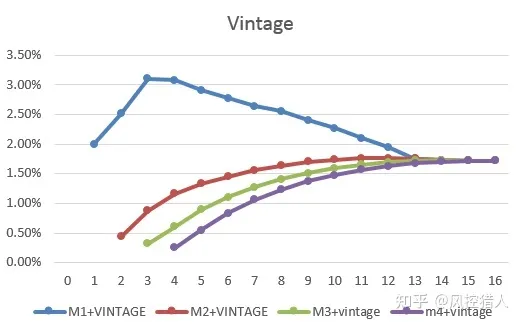

第一个问题,在之前的文章中已经有所提及。vintage拐平的原因是后端回收的资产与新产生的逾期余额相抵消。

以M1+ vintage为例,随着账龄增加,该逾期的客户已经表现完全,新产生的M1越来越少(个数和余额都在减少),新增加的M1的余额比M1+案件回收所减少的余额少,M1+vintage出现下降。

新增M1的减少逐渐反应到M2上,因此M2+ vintage会晚一点拐平,M3+ vintage次之。最终都会收敛于同一条水平线。

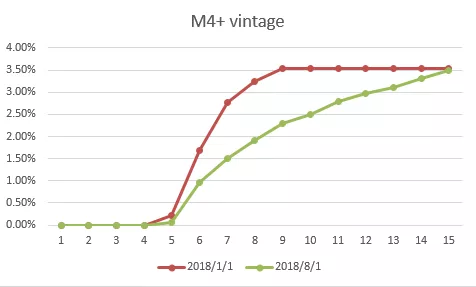

第二个问题,假设vintage曲线出现一种极端情况如下:

两种vintage最终的坏账是一样的,红色线的vintage拐平早,说明逾期在早期就完全暴露;绿色线一直没有拐平,说明逾期是逐渐暴露。从结果上看坏账是相同的,对催收成本也没有影响,只不过绿色线早期指标的改善会影响最终坏账的预估,导致对风险的误判。一般而言,同一产品在不发生重大变化的情况下,vintage的形态,也就是拐平的时间点,大致应该是一样的。不同产品的vintage形态会不一样。所以对某产品最终坏账预估的核心是准确预估出vintage的形态。

解答了上面两个问题,再回答一开始的业务问题,为什么在各类环境没有重大变化的情况下,资产vintage的形态发生了变化。

分析的思路可以拆分为以下两步:

1.M4+vintage拐平肯定是晚于M1+vintage拐平(或降低),因此先观察M1+ vintage的情况。

2.M1+ vintag拐平的原因是新产生的M1个数和余额在减少。因此观察M1 vintage的情况。

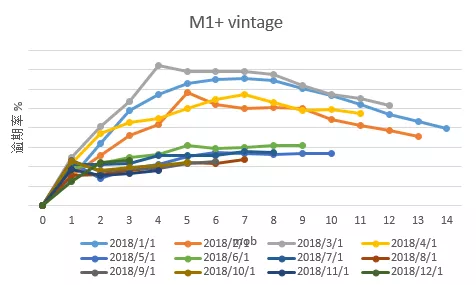

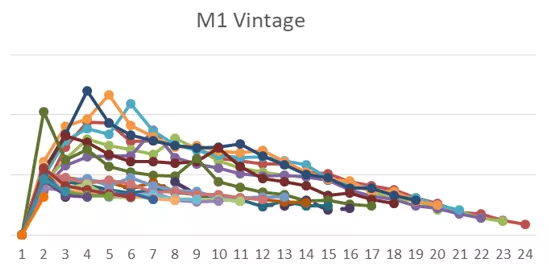

第一步,观察M1+ vintage的情况。这里已经确定了不受催收的影响。否则可能出现M1+ vintage形态一样,M2+ vintage形状发生改变。

从M1+ vintage可以看出,早期资产的M1+ vintage前几期会比较高,然后已经开始下降;而新资产的vintage比较平稳,且没有下降的趋势。

早期资产M1+下降,说明新产生的M1余额已经小于M1+回收的金额。新资产M1+比较平稳说明新产生M1余额等于M1+回收的金额。由于已经确定不是回收率的影响,因此M1+回收率是相同的,回收的速率是相同的,也就是差异的原因是新产生M1余额减少的速率不同。因此接下来看M1 vintage。

从上图得到核实,新产生M1余额减少的速率确实慢于老资产。且随着账龄增加,新老资产的M1余额已逐渐趋于相同。那么,为什么新资产M1余额减少的速率会慢呢?其实,到这里已经基本可以得出结论,新老资产的主要差异在于前几期的逾期情况。老资产前几期逾期很高,表现较早;新资产逾期一直较为平稳。两者后期逾期指标相差不大,也就是信用风险差异不大,主要差异在于早期资产的欺诈风险。

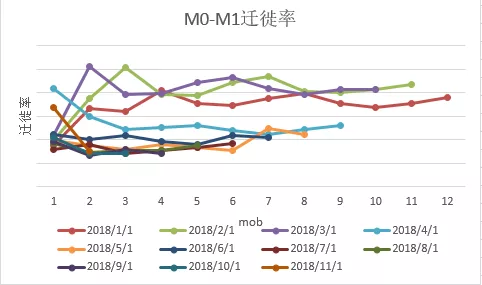

为了佐证这一猜想,可以将各资产包每一期的迁徙率作一下对比:

新资产的M0-M1迁徙率低于老资产,因为M0-M1迁徙率是本期M1余额除以上期M0余额,因此逾期暴露较早的资产包M0-M1迁徙率会较大。

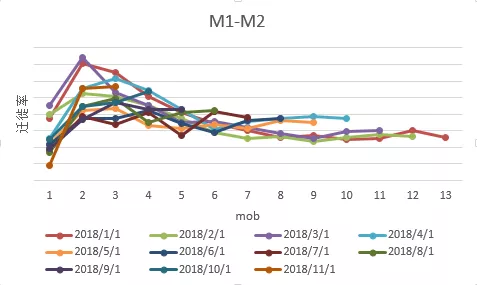

老资产M1-M2迁徙率早期较高,后期有较大降低;而新资产M1-M2一直较为平稳,略高于老资产。从此也可以得出,早期资产中存在欺诈较多的结论。也可以理解为,老资产因为存在欺诈,所以逾期表现地相对较早;新资产由于欺诈较少逾期较为平稳,所以逾期较为平稳地暴露。

最终经沟通,原因是业务前端对门店加强了管控,因此虚假营销数量少了很多,资产质量得到了改善。

三、总结

不同产品往往有着不同的vintage形状,背后是迁徙率的不同,而迁徙率背后可能是逾期情况或者回收情况的不同,需要拆解分析。对于业务中任何一个有疑惑的问题,一定要深入去思考背后的原因,多问问是否能够说服自己,这样才能真正有所收获。以上为本人对vintage的一些深入思考,如有不妥当之处,欢迎交流。

关于vintage介绍的一些文章,可以参考知乎求是汪的几篇文章。

1.信贷风控中Vintage、滚动率、迁移率的理解

https://zhuanlan.zhihu.com/p/81027037

2.Vintage分析表计算过程详解

若有收获,就点个赞吧

0 人点赞