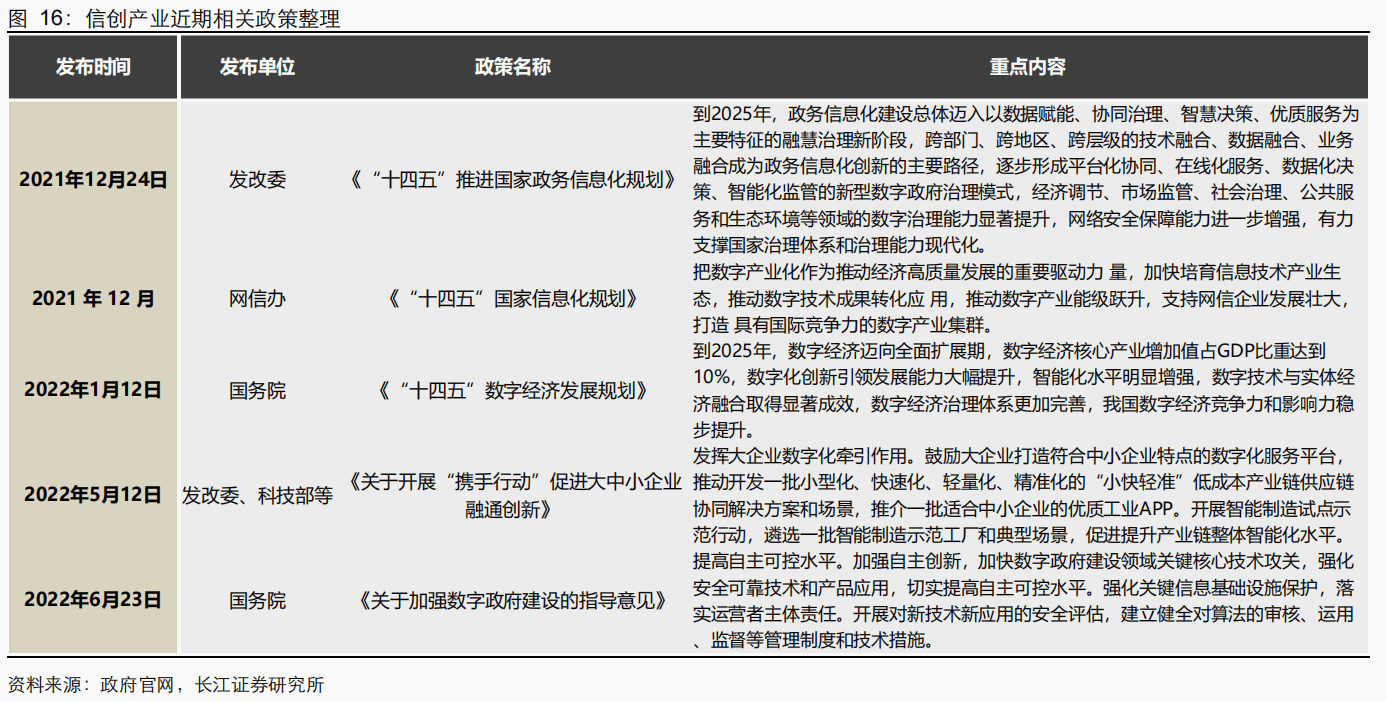

政策面:

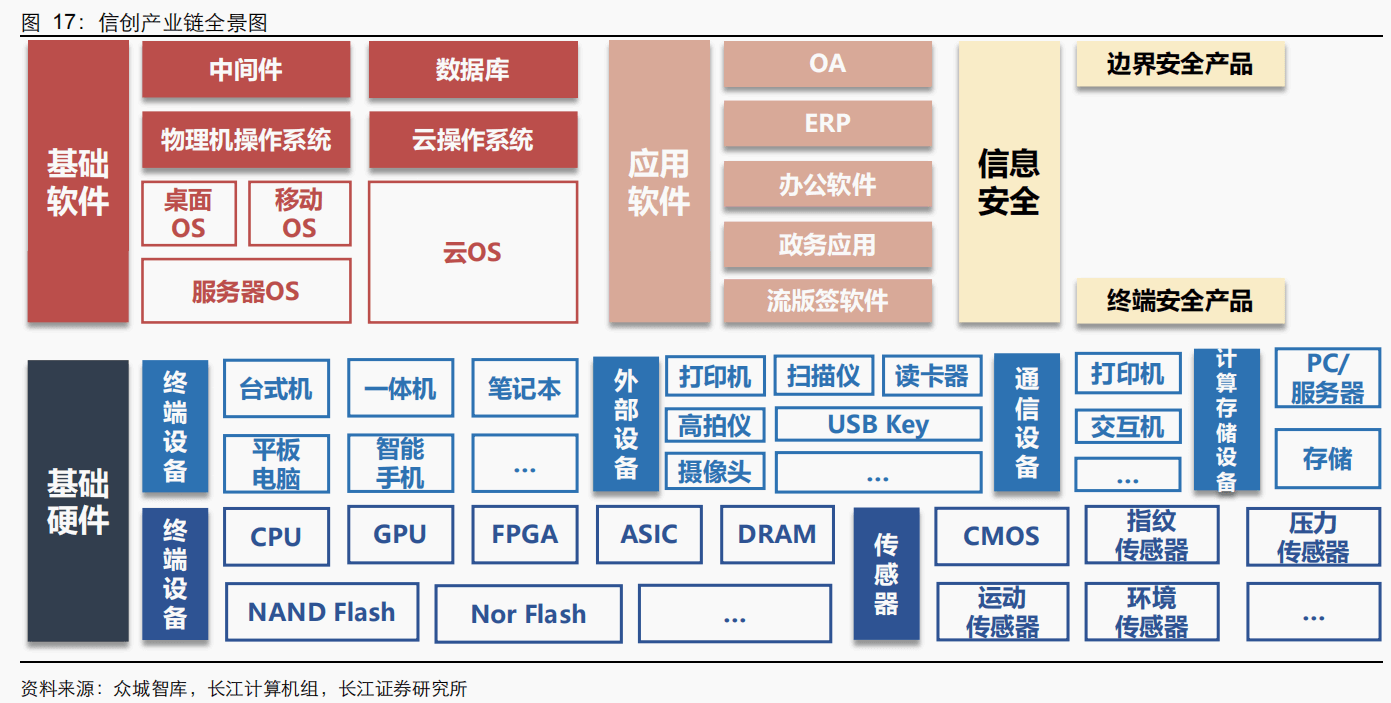

根据产业链图,可大致判断,我国当前需要重点发展的信创产业,不包含下游产业,主要为:

1、 中游:基础软件、应用软件、信息安全等;传感器等零部件制造;

2、 上游:芯片等制造。

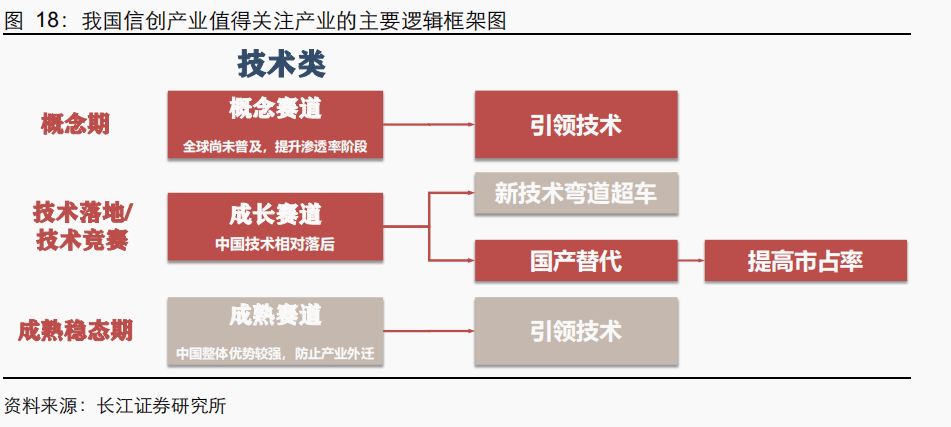

基于中上游产业当前整体的产业发展趋势,信创概念挑选赛道的主要逻辑:

1、 成长赛道(卡脖子领域):全球已进入快速成长期或成熟期的市场空间较大的产业, 但国内厂商市场份额较低,远期发展空间大,当前可以支撑高估值;如:半导体设

备、CPU 等;

2、 概念赛道(引领技术):全球仍处于发展初期的市场空间较大的产业,整体市场渗透率仍有待提升,这种产业海外先发优势相对不明显,国产化替代的概念已有所弱化; 概念期的产业未来也有望超这个水准看齐;如:元宇宙、储能、元计算通信等。

根据下图,自下而上挑选赛道大致为:

成长赛道(卡脖子领域):半导体设备、CPU、光刻胶、碳化硅、NAND Flash、CMP抛光垫、部分特种气体、EDA、CAD 等;

概念赛道(引领技术):元宇宙、储能、元计算通信等及应用。

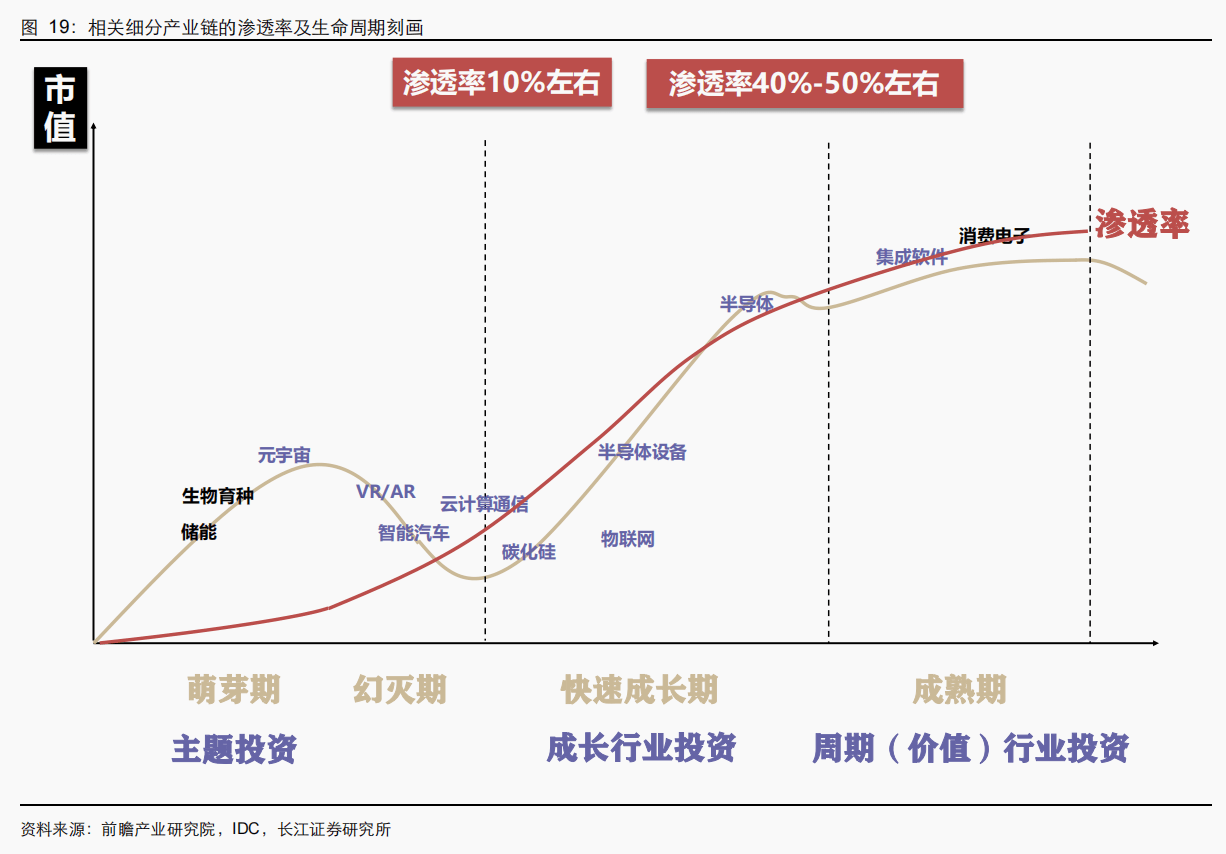

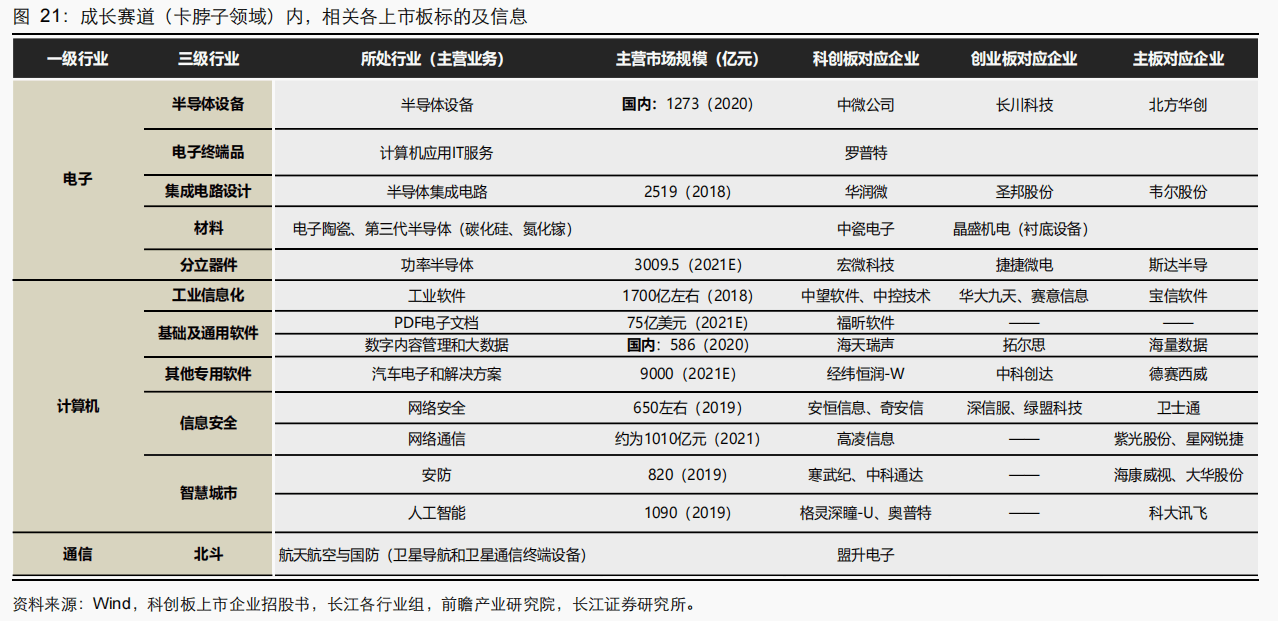

成长赛道(卡脖子技术):全球已进入快速成长期或成熟期的市场空间较大的产业, 但国内厂商市场份额较低,远期发展空间大,可以支撑起高估值,根据科创板上市公司

招股书内容,设置主要挑选标准:

1、 个股主营业务的国内市场份额超过 500 亿元;

2、 个股主营业务所在产业大致属于图 19、20 的细分领域,或当前国内主要上市公司市占率较低,多低于 5%。

概念赛道(引领技术):全球仍处于发展初期的市场空间较大的产业,整体市场渗透率仍有待提升,这种产业海外先发优势相对不明显,国产化替代的概念已有所弱化;概念期的产业未来也有望超这个水准看齐;如:元宇宙、储能、元计算通信等。

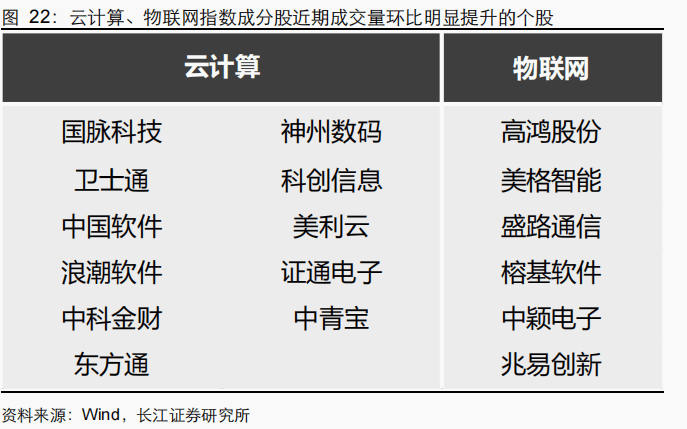

通过选择万得云计算、物联网主题指数内的成分股,选择近半个月成交量环比明显提升的个股,大致可得主题下值得关注的标的如下:

总结而言,我们认为当前时点具备出清后的估值重估机会行业主要包括以下方向:

①农化产业链(种业、种植、肥料)

②资源品产业链(煤炭、油气开采、油服设备)

③汽车产业链(乘用车零部件、整车)

④出行产业链(酒店、航空、物流供应链)

⑤绿电产业链(电线电缆、电网设备、电机、光伏)

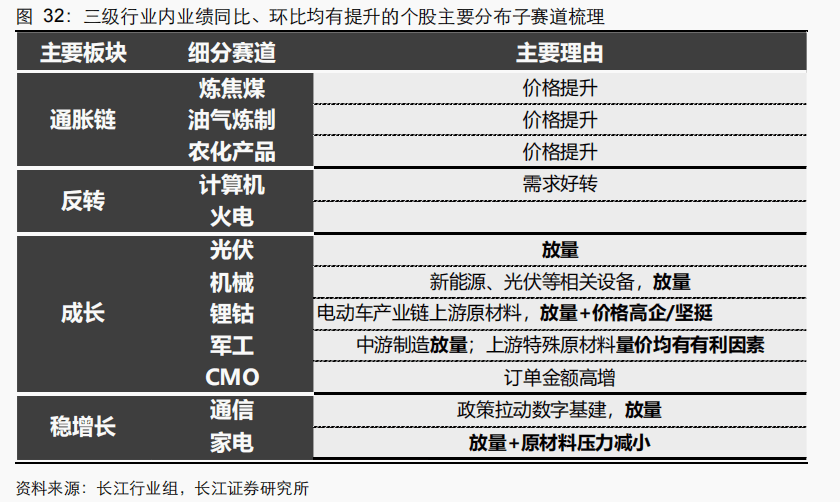

后市建议重点关注全年盈利预期向好、季度增长同比、环比均有提升的子赛道。后续补涨阶段为股市情绪动量放缓阶段,估值回弹的环比动力减弱,因此该阶段应重点关注业绩增长坚挺的赛道。当前经济背景下,多数行业或呈现同比增速为正,但环比增速下降的状况;业绩坚挺的应为少数的同比增速为正、环比增速也为正的版块。

主要分为:

1、价格驱动型:电动车上游、传统通胀链等。

2、需求驱动型:军工产业链、光伏产业链、独立景气型(计算机、火电、CMO 等)。

除家装建材外,我们认为家电与家居行业的机会也值得关注。特别是下半年上游原材料压力有望减弱的预期下,地产后周期企业的经营成本压力有望边际缓释,迎来盈利修复

若有收获,就点个赞吧

0 人点赞