周末重温完霍华德·马克思《周期》这本书,有点感想记录下:

历史的过程总是相似的,但是细节不会重演。

做“理性”的投资者,认识到自我边界和能力范围,在可选择的资产配置范围内尽量去寻找远低于基准价值线的资产,分析:

1.资产为何“低估” 2.价值是否可修复 3.大众情绪是否到了低点

当然更重要的是准备好:

1.迎接自己的错误判断 2.市场持续的不理性 3.黑天鹅事件

准备好更充足的弹药,理性判断周期底部,不需要是周期最低点,在磨底煎熬区域,靠自己感性的直觉判断,去积极配置,这像是完美理想化的投资者。实际中呢,接受自己的无能,谨慎为自己的错误买单,积累宝贵投资经验,坚守自己底线,洞察市场情绪,监测公司价值,动态配置。

关于猪周期的投资价值?——2022.06.26 个人愚见,仅供参考!

近两年我都在跟踪研究猪周期,本次浅浅地记录下,分析猪周期通常用蛛网模型来解释,猪肉的价格主要是由供需关系强决定的。

**目前买入猪肉的逻辑依据是困境反转,在猪肉价格底部时候,全行业深度亏损时候,市场不看好时候买入,以相对低的价格买入,等待价值回归。

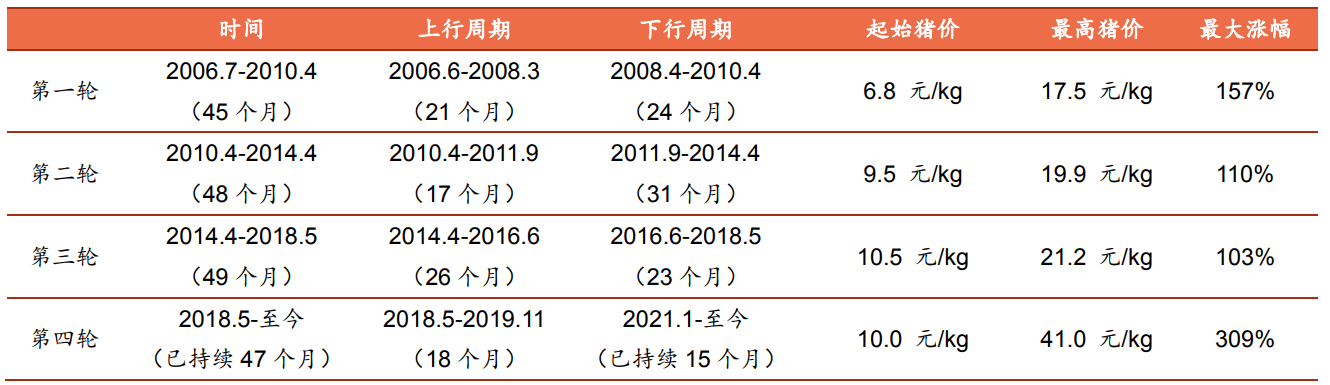

1.首先来回顾下猪周期的历史

第一轮猪周期2006.7—2010.4,持续45个月,上行周期21个月,下行周期24个月;

第二轮猪周期2010.4—2014.4,持续48个月,上行周期17个月,下行周期31个月;

第三轮猪周期2014.4—2018.5,持续49个月,上行周期26个月,下行周期23个月;

第四轮猪周期2018.5—至今(或许是2022.05),已持续48个月,上行周期18个月,已下行周期30个月;

引用周期这本书中马克吐温所说的历史的过程总是相似的,但是细节不会重演。

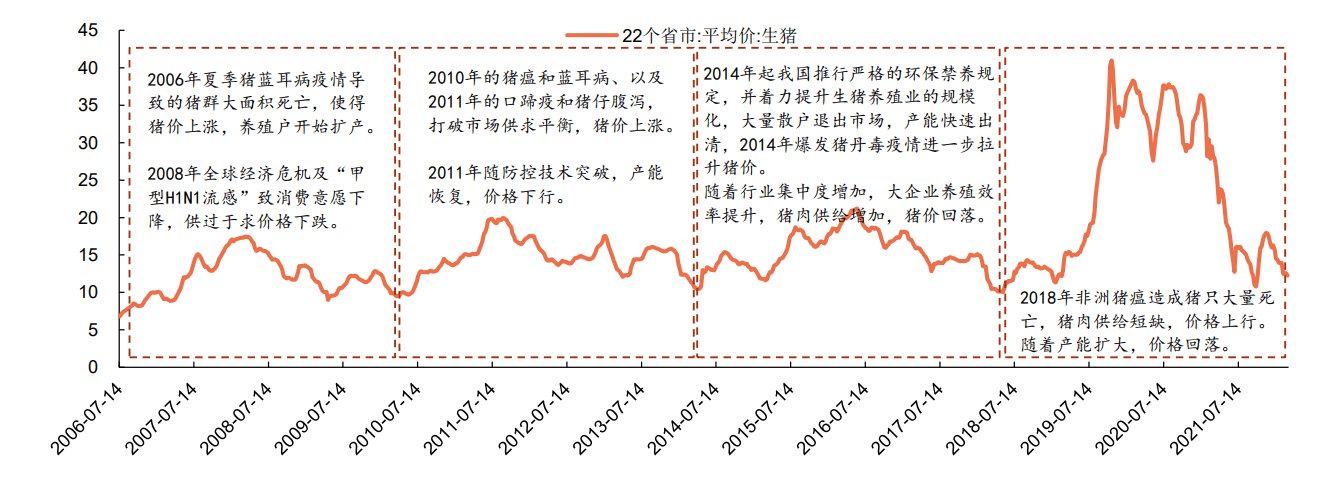

2.历史猪肉价格一览

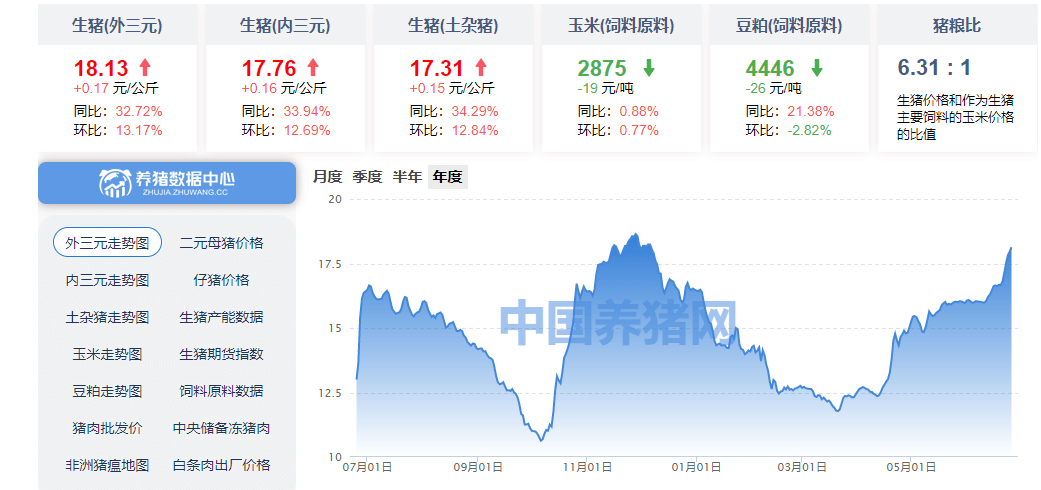

备注:外三元和内三元区别

- 性质不同:外三元是三个品种都是国外引进品种,例如长白、大白、杜洛克杂交等。内三元是三个品种中有一到两个我国的品种,如长白、大白、东北民猪等。

- 特点不同:外三元生猪生长速度快、饲料报酬高、瘦肉率高等特点,适应性好,无应激敏感现象,比较容易适合规模化养殖。内三元猪则遗传了我国良种猪的优良特点,繁殖性能高,耐粗饲、产仔多,而且有父本的瘦肉率高,生长速度快的优点。

- 价格不同:在价格方面,外三元生猪出栏价格比内三元生猪出栏价格要高,利润也要高一些。

数据截至到今天:

3.推测猪周期拐点

事实:

a.当下猪肉行业已经深度亏损12个月,从去年5月份到今年5月

b.头部猪企负债率创历史新高,现金流紧张

c.2021年7月能繁开始下降,对应配种到出栏10个月周期正好是今年5月

2022.05 是不是第五轮猪周期的反转呢?那我们只能从后视镜去看,时间会告诉我们答案,等他成为事实才能确认。(也很有可能这波猪肉5—6月上涨只是反弹,大量散户因为猪肉局势好转又快速补栏从而导致猪肉价格再次下探)

4.以牧原为例测算价值

当下猪肉市场头部企业每公斤猪肉成本有两种:牧原是15.4元/公斤,其余企业基本在20元/公斤(主要是非瘟打疫苗做卫生防控、豆粕和玉米价格上涨导致)

因为猪肉股是具有很强的周期属性的,通常4年一个轮回,那么以普通的PE去估值就不合理;那么到底该怎么去估值呢,这里引入一个头均市值,以企业每年出栏的猪数量和企业当前市值去计算对应的头均市值(元/头)。

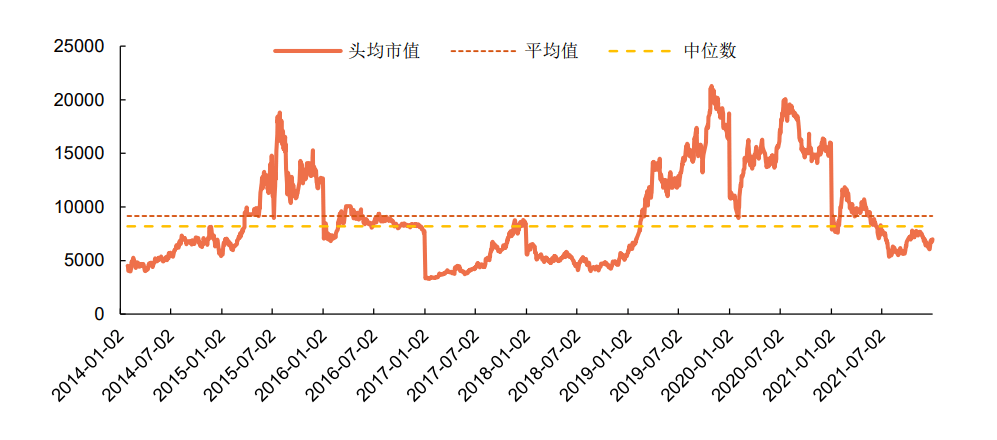

a.牧原历史头均市值:

按年出栏量计算头均市值,截至2021 年末,公司历史头均市值在 3270 元/头-21309 元/头之间波动,平均值为 9144 元/头,中位数为 8182 元/头。

b.牧原历史PB:

备注:PB估值法,即市净率估值法,市净率是指上市公司最新股价与每股净资产的比率,计算方法如下:市净率=每股市价/每股净资产,也可以简化为市值/净资产

目前看牧原PB接近历史50%分位数 、

、

>>综合以上结果,我们认为猪肉股当下价值是被低估的,在目前全行业亏损下,猪肉的价格大概率会回归,至于钟摆能从低点摆到高点哪个位置我只能去猜测。

5.以牧原为例进行估值(未考虑屠宰侧利润)

a.以利润测算:

假设牧原完全成本在15元/公斤,市场恢复到“正常”价格20元——25元/公斤,对应牧原出栏量5000-5600万元,平均每头猪100kg出栏,每头猪利润则为500-1000元,则对应的牧原利润为:250-500亿元,280-560亿元;

以10PE去测算对应的市值为:2500——5600亿元,考虑到流动性和价格的不可持续性,给最高估值打7折,对应目标估值:5600*0.7=3920亿元

若当下市值越接近2500亿元则我们承受的风险则更低,目前3000亿元市值,对应10PE估算范围的:20%分位数,对应目标估值3920亿元上升空间为31%

b.以头均市值测算:

目前3000亿市值对应出栏5000-5600万头,对应头均市值为5407—6056元/头,历史平均头均市值中位数:8182元/头,对应上升空间为:26-33%,对应市值为3780—3999亿元

如果是我,我会给与一定安全空间打八折,用(1-20%)*0.8=6.4成的仓位去配置

风险提示:

1.牧原完全成本不能控制在15元左右(因疫情、灾害等原因)

2.猪肉价格不能稳定在20元/公斤价格上

**3.牧原出栏量不能达到目标

**

补充:

另外自己的一些小看法,我认为猪肉成本是核心+现金流是存活下来的法宝+规模出栏量是增长点,猪肉市场价格若长期处于18-22元/公斤,那么只有牧原能盈利,其余企业如何存活靠zf补贴吗,如果这个价格持续得越久,就更容易导致高猪价,在高猪价下高规模的牧原能获得更快增长;牧原的成本和规模,以及独特的重资产下自繁自养模式已经具备了很长很宽的护城河,在猪肉市场规模慢慢向头部企业集中的时候,牧原是有望从周期穿越到成长的。

若有收获,就点个赞吧

0 人点赞