**摘要

**

始于上世纪60年代的环保运动是绿色转型的开始,促进了当今全球产业链格局的形成。发展中国家尽管通过承接附加值低、污染大的产业获得了转移红利,但也面临着巨大的环保压力。以碳中和为核心的新一轮绿色转型将对全球产业链格局产生什么影响?中国又将面临哪些机遇与挑战?

我们认为,本轮绿色转型对全球产业链的影响主要体现为:一是碳中和下的能源使用成本上升。中国高耗能产业短期将享受能源价格管控和低碳价带来的红利,用能成本上升压力小,但不利于其节能低碳升级;传统能源产业受益于能源价格的短期上升,但长期面临需求下降;新能源产业因预期稳定有望持续受益,但其制造业属性意味着产业竞争加剧。二是碳关税等防止碳泄漏的国际政策将导致国家间碳成本级差缩小。中国承接发达国家相关产能转移的限制增大。但由于绿色转型不可能一蹴而就,未来全球产业链仍将面临较长时间的气候成本上升,受到极端气候事件冲击的频率变高。交通物流、农业和能源等气候风险暴露度较高的产业将长期受到影响,并通过产业链波及到其上下游。

中国现阶段发展需求已从环境服务经济发展转变为经济与可持续发展并重,国际环境也从发达国家积极转移落后产能转变为保护自身绿色产业,导致国际竞争加剧。因此,中国在这一轮绿色转型中的主要任务将不只是承接高耗能、高碳排产业或维护其利益,更应该平衡好绿色产业与传统产业的利益,适应甚至引领全球产业链的新变局。具体而言,应有效协调双碳目标与能源安全的关系,在给予相关产业竞争力合理保护的同时,逐步放松能源价格管控力度、优化管控方式,并适时加大碳约束力度;积极应对日趋严峻的国际环境,加强国际合作,通过可持续投融资等方式鼓励绿色产业的创新发展;充分利用规模优势,增强产业链气候韧性和稳健性。我们认为,未来绿色新兴产业竞争力的提升将不仅有助于提高产业链效率,也有助于加强中国整体产业安全。

正文

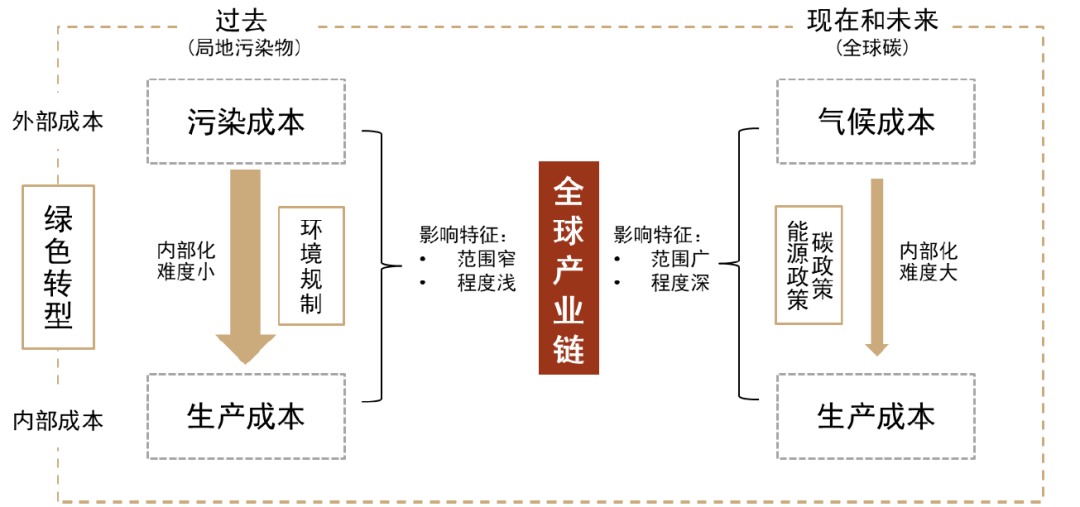

一、绿色转型如何影响全球产业链:内部化的环境成本

从上世纪60年代蕾切尔·卡森出版《寂静的春天》推动美国新环保运动,到1972年联合国在瑞典首都斯德哥尔摩召开“人类环境会议”,再到1992年联合国大会通过的《联合国气候变化框架公约》,全球绿色发展的内涵经历了从管控局地污染物向全球碳排放的转变,持续推动着各国产业转型,影响着全球产业链的发展。

在过去相当长的一个时期,各国绿色可持续发展的主要目标是管控化学污染物、大气污染物、污水、重金属等危害局地环境的污染物。从上世纪60年代开始,发达国家持续加大对这类污染物的治理力度,制订越来越严格的环境标准并出台相关政策及法律法规,迫使附加值低、污染大的产业向发展中国家转移[1]。随着绿色发展目标的重心逐步向减缓气候变化转移,各国纷纷提出减碳甚至净零排放目标,并逐步加大政策力度。从宏观角度看,这一轮绿色转型一方面有助于修正因气候负外部性导致的全社会效率损失,另一方面可以通过应对高碳活动所带来的长期气候风险增强产业链安全。

目前,全球产业链似乎正在经历与管控局地污染物相似的政策周期,这一轮绿色转型对全球产业链是否会产生相似的影响呢?回答这一问题,需要回到绿色转型影响全球产业链的基本逻辑。在绿色发展的趋势下,各国通过环保政策将由产业生产所带来的环境负外部性内部化,使得环境成本从由所有公众(大部分是非排污主体)承担的外部成本转化为了由排污主体承担的内部成本[2]。由于各国绿色转型政策力度不同,处在不同国家的生产者所承担的内部化成本也相应有所差别,从而对全球产业链产生影响。不论在过去管控局地污染物,还是现在和未来管控具有全球同质性的碳排放,外部成本内部化带来生产成本上升这一基本逻辑并没有改变。

图表5.1:环境外部成本内部化:局地污染物和全球碳的异同

资料来源:中金研究院

但是,由于局地污染物和碳排放的环境影响特性和产业影响特性,对两者的管控会对全球产业链产生不同影响(图表5.1)。与管控局地污染物相比,管控碳排放对产业链的影响范围更广、程度更深。一方面,气候变化的“受害者”数量更多、范围更广。全球气候变化造成的极端天气频发、海平面上升等危害是全球性的,影响所有国家的所有产业链,且一旦地球系统生态平衡被打破,在上百年的时间尺度上难以恢复,影响的周期也更长;而局地污染物仅对局部区域内的部分活动在一定时期内产生影响。前者引起的市场失灵更严重、范围更广,造成的环境外部成本因此相对更大[3]。另一方面,造成全球气候变化的“污染者”数量更多,范围更广。虽然化石能源相关生产商是最主要的排放源也是直接责任主体,但从消费视角看,享受现代能源的消费者也是广义的气候“污染者”。

同样是外部成本内部化,与局地污染物相比,全球碳的外部成本在很长时间内都无法实现完全内部化。管控局地污染物的环境规制大多采取末端治理模式[4],而碳减排涉及到能源转型,是经济体系的系统性变革[5]。正如我们在《碳中和经济学》中提到,很多高碳行业低碳转型所需的技术尚不成熟,水泥等个别产业的绿色溢价甚至超过100%[6],换句话说,外部成本完全内部化会使得单吨水泥的生产成本翻倍[7]。

气候外部成本内部化的过程主要是通过政策工具实现的。虽然政策的最终目的都是实现碳减排,但现阶段并非所有政策都是直接针对碳排放的碳政策,能耗双控、可再生能源补贴等能源政策也在发挥作用[8]。对于企业来讲,未来面临的能源使用成本包含能源价格(包括化石能源和可再生能源)和碳价格,我们将在第二节探讨能源使用成本如何影响全球产业链,尤其是不同产业。在全球低碳转型的背景下,各国的碳政策力度不同造成企业面临的碳成本不同,这对产业链又有何含义?我们将在第三节进行分析。同时,由于气候外部成本内部化不可能一蹴而就,所以气候成本大概率将在相当长的时期内继续存在,其对全球产业链的影响将在第四节进行分析。

需要说明的是,我们聚焦碳减排对全球产业链的影响,并不意味着针对局地污染物的环境规制已经不再对产业链产生影响。环境规制对部分行业的影响较大,以排放大量工业废水的纺织产业为例,随着水污染物排放标准不断趋严,中国的规模以上印染企业数量持续缩减,印染业发展受限。而且,许多发展中国家也在加大环境规制力度,越南、柬埔寨等国家的污水排放标准比中国还要严格,中国纺织产业向外转移同样面临环保限制(详见《纺织服装:顺应转移,纵向突破》)。只不过许多发达国家、发展中国家在过去几十年内已经出台了大量环境规制政策,针对一些局地污染物的环境标准未来进一步加强的空间有限,相比之下,全球碳减排还有很长的路要走。

二、能源使用成本上升:能源供给与消费产业的得与失

(一)能源使用成本为什么会上升?

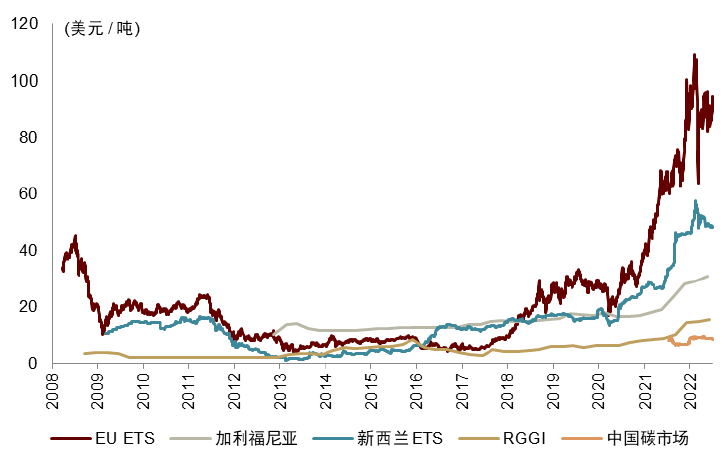

绿色转型的大趋势意味着未来一段时间内能源使用成本会上升。我们分别从化石能源和可再生能源来具体论述。从化石能源来看,其使用成本上升的原因主要有两个。一是碳约束逐步增强带来的碳成本上升趋势。近年来,公布净零碳排放目标的国家越来越多[9]。各国普遍通过碳排放总量、强度控制等命令控制型政策和碳税、碳市场等市场激励型政策来管控碳排放,前者给产业链带来了隐性碳成本或影子价格[10],后者则带来了显性碳成本,即碳价格。就碳定价政策而言,2005-2022年间,全球碳定价工具从9个增加到68个,覆盖碳排放从5%上升到23%[11]。而且,碳定价政策在逐渐变严、约束性在变强。随着欧盟长短期气候目标力度增强和碳配额的逐步收紧,欧盟碳配额的价格一路走高,韩国、新西兰、美国等国家的碳价也在日益上涨(图表5.2),未来仍存在上升空间。

图表5.2:全球主要碳市场价格近年来大幅上涨

资料来源:ICAP Allowance Price Explorer,中金研究院

注:RGGI为美国区域温室气体减排计划

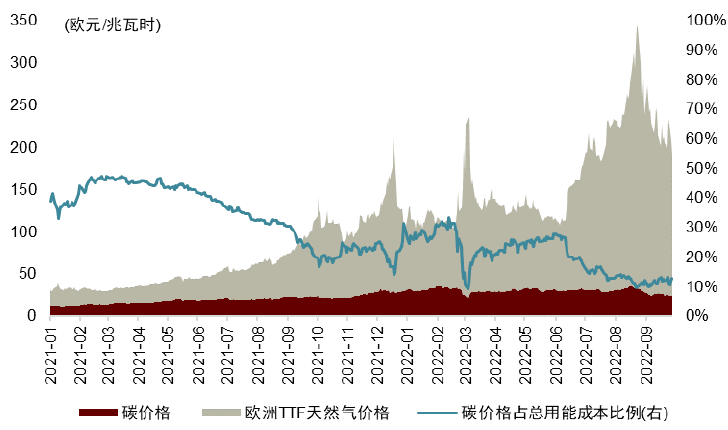

图表5.3:相较于碳价,能源价格仍是用能成本上升的主要推手

资料来源:Bloomberg,EMBER,中金研究院

注:每兆瓦时碳价格计算假设碳排放强度为0.37吨/兆瓦时[12],碳价格占总用能成本比例=碳价格/(碳价格+欧洲TTF天然气价格)

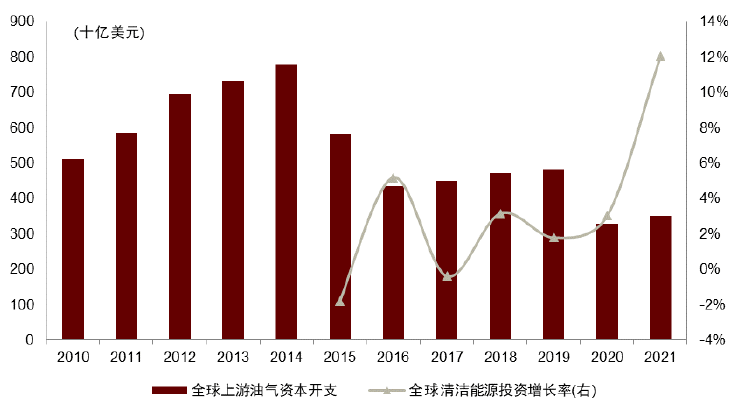

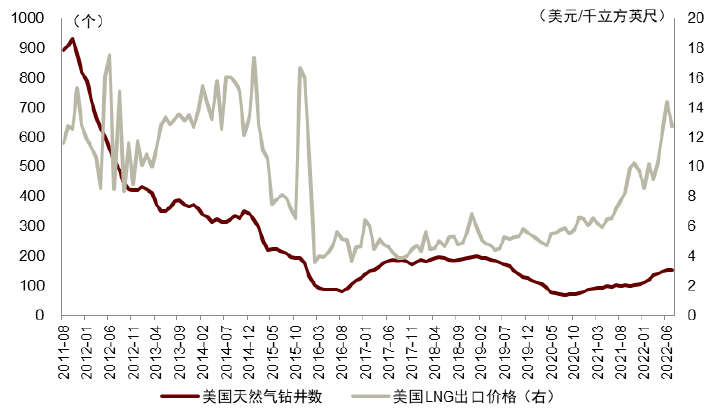

另一个原因是供给弹性下降引起化石能源价格的波动性上升,导致化石能源价格上涨的频率和幅度都随之提高,是近两年能源使用成本上升的主要推手(图表5.3)。在碳定价和能耗双控等一系列政策下,市场预期化石能源需求将加速达峰、资产搁浅风险加剧,而化石能源投资回报期往往较长,导致全球上游油气资本开支处于低位,同时清洁能源投资增速在快速提高(图表5.4),可能存在对化石能源投资的挤出效应。再加上未来地缘政治风险上升或使全球大宗商品供应体系更加割裂(详见《大宗原材料:风险与保供》),导致化石能源的供给弹性下降,这意味着能源价格上升时产量增加会比过去更加缓慢和谨慎(图表5.5)。IEA调查也显示,尽管油气价格更高,但2022年全球大多数油气公司的油气投资却比2019年更低[13]。这种情况下,一旦发生化石能源供给或需求冲击,不仅价格会大幅上升,而且由于供给不能及时响应价格信号,价格短期单边运行的动能很强,中期的波动幅度加大[14]。近期俄乌冲突带来的天然气供给冲击就导致全球能源价格的大幅上涨。

图表5.4:全球上游油气资本开支处于低位,清洁能源投资增速上升

资料来源:IEA,IHS Markit,中金研究院

图表5.5:天然气钻井数对价格上涨的反应更缓慢

资料来源:EIA,中金研究院[15]

从可再生能源来看,可再生能源供给存在高度不确定性,易受极端天气影响,尤其是在近年来气候变化加速和可再生能源占比提升的背景下,能源系统受扰动的频率和幅度都会上升。以风电发展较快的英国为例,2021年9月北海平静无风,风电占总发电量比例从25%急剧下降到7%,电力供应紧张导致英国9月电价翻了一番[16]。可再生能源的间歇性、波动性会冲击电力系统的稳定运行,随着可再生能源在电力系统中渗透率的升高,系统成本会加速提升[17],平抑波动性也会提高可再生能源的使用成本。虽然长期来说可再生能源技术进步会带来发电成本、储能成本的下降,但这需要大量研发投入,而且绿色转型会涉及到工业生产模式的转换,需承担相应的转型成本,如电气化、智能化投资等。

综合来看,绿色转型的内在要求之一就是提高化石能源使用成本,当化石能源的使用成本超过清洁能源时(即绿色溢价小于0),就会促进能源转换,同时化石能源消费量也会有趋势性下降,以实现碳减排。未来随着技术的不断进步,可再生能源使用成本会先上升再下降[18],且由于可再生能源占比的提升,总能源使用成本也会呈先上升再下降的倒U型,能源价格的波动性最终也会下降。但是,在未来相当长的一段时间内,能源使用成本是上升的,而且波动性较大。能源使用成本上升对全球产业链有何含义?我们分别从高耗能产业、传统能源产业和新能源产业展开讨论。

(二)对高耗能产业的影响

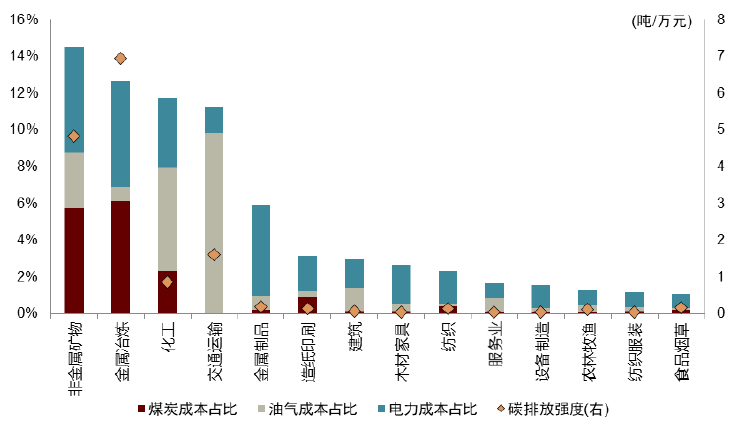

当能源使用成本上升时,面临最直接冲击的就是高耗能行业,因此我们首先对其进行分析。高耗能产业的能耗强度和碳排放强度均比较高,受能源使用成本上升的影响更大。对中国而言,非金属矿物、金属冶炼、化工和交通运输产业的用能成本占比均超过10%(图表5.6),假定其他因素不变,能源成本上升10%会导致这些产业的总成本上升1%以上。我们在《碳中和经济学》中测算的中国高耗能产业绿色溢价分别为:建材138%、化工53%、钢铁15%、造纸11%、石化7%、有色4%,也可以反映外部成本完全内部化导致的能源使用成本上升对高耗能产业造成的负面影响[19]。能源使用成本上升最终会导致高耗能产业的产量下降、产品价格上升。对整个经济而言,绿色转型初期的能源使用成本上升可能使经济面临滞胀压力,故需要通过技术创新和能源转换使能源使用成本更快地进入到下降阶段。

图表5.6:中国各产业能源成本占比和碳排放强度

资料来源:2020年中国投入产出表,CEADs,中金研究院

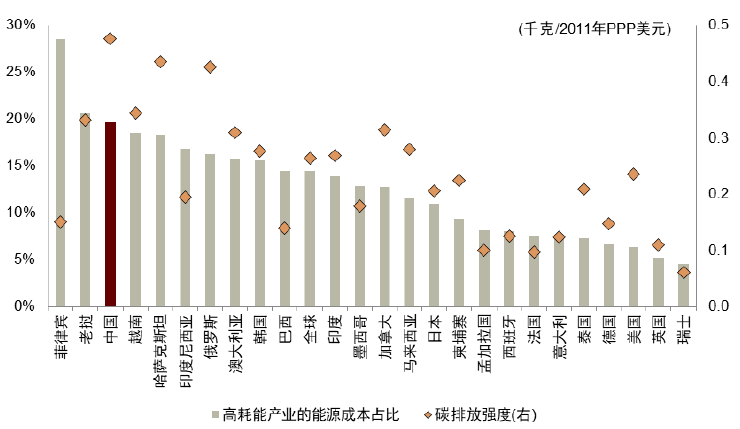

图表5.7:各国高耗能产业能源成本占比和碳排放强度

资料来源:2019年ADB世界投入产出表,世界银行,中金研究院

注:高耗能产业包括非金属矿物、金属冶炼、交通运输、化工。能源包括采矿、石化、电燃气水

能源使用成本上升对不同国家高耗能产业的影响有何不同?与欧盟、美国和日韩等国相比,中国高耗能产业的能源成本占总成本比重更高,碳排放强度也更高(图表5.7),这与中国高耗能产业多、某些细分高耗能产业的能耗高、煤电占比高、能效相对较低等因素有关。所以,在理论上,若各国能源使用成本上升幅度相同,中国高耗能产业受到的负面影响比欧盟、美国和日韩更大。

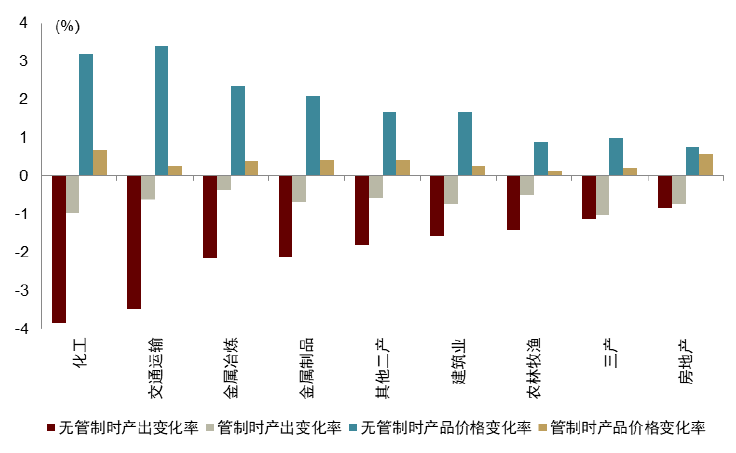

但是,在更有效的能源价格管控政策和相对较低的碳成本下,中国高耗能产业实际用能成本上升的压力更小。能源价格管控阻碍了能源成本传导,导致国际能源价格上升对中国高耗能产业的成本冲击效应存在粘性和时滞[20],国内能源价格的波动幅度往往比国际上更小、对外部冲击的反应也更缓慢[21]。一项研究使用CGE模型模拟了国际油价上涨时中国价格管制的作用,在无价格管制时,国际油价上涨50%使化工和交通运输业的产出下降率和产品价格上升率均超过3%,而价格管制可以将其控制在1%以内(图表5.8)。相对更低的能源价格可以提高中国高耗能产业的国际竞争力,这在俄乌冲突后得到了充分体现。

俄乌冲突以来,全球能源价格大幅上升,中国的高耗能产业享受到了能源价格管控下的低用能成本红利。以煤炭为例,尽管国际市场煤炭价格受供给冲击影响大幅上涨,但国内煤价因政策调控并未与海外同步拉升,国内外煤价倒挂严重,且终端电价涨幅远小于欧洲[22]。在低能源价格下,中国的造纸、铝、氯碱等部分高耗能产业具备低成本的竞争优势,对欧出口量快速上升。反观欧洲,此次能源价格上升重创了欧洲的金属冶炼等高耗能产业,大量企业减产或关闭,铝、锌产量均大幅下降[23]。欧洲的产能缺口还拉动了中国汽车、机械、电子产品等商品的出口。

俄乌冲突敲响了绿色转型过程中能源安全和产业安全的警钟,突出了安全、经济和清洁之间的能源“不可能三角”问题。欧洲的绿色转型步伐较快,对外依赖度较高的天然气和高波动性的可再生能源重要性不断凸显,同时煤炭、核能等备用能源选项一定程度上被抛弃,这些因素共同导致欧洲能源供给的脆弱性上升。一旦出现俄乌冲突等风险事件,欧洲无法快速保障能源供给,增加了产业用能风险,甚至引起相关产业的向外转移。德国工业联合会(BDI)调查显示,德国有58%的企业因能源价格上涨而面临严重压力,34%的企业担心破产倒闭[24],作为欧洲最大的汽车制造商,大众汽车正考虑将生产基地迁出德国[25]。长期来看,对于化石能源相对匮乏的欧洲来说,增加可再生能源供给仍然是欧洲国家降低能源对外依赖度、保障产业用能安全的有效手段,但在未来能源价格波动性上升的背景下,提高保供稳价的能力也变得越来越重要。

在碳成本方面,与欧美等发达国家相比,中国目前的碳减排政策力度相对偏弱,碳成本上升压力相对较小。理论上,由于中国碳排放强度更高,在相同的碳成本下,中国经济受到的负面影响会远高于欧美发达国家[26]。但现实中,各国碳定价政策的覆盖范围和碳成本差异较大。我们用碳价格乘以覆盖碳排放量计算显性碳成本发现,中国的显性碳成本占GDP的比重是0.23%,低于欧盟的0.83%和韩国的0.58%[27]。即使将隐性碳成本也考虑进来,在2030年碳达峰以前,碳成本大概率也会低于欧美等发达国家[28]。

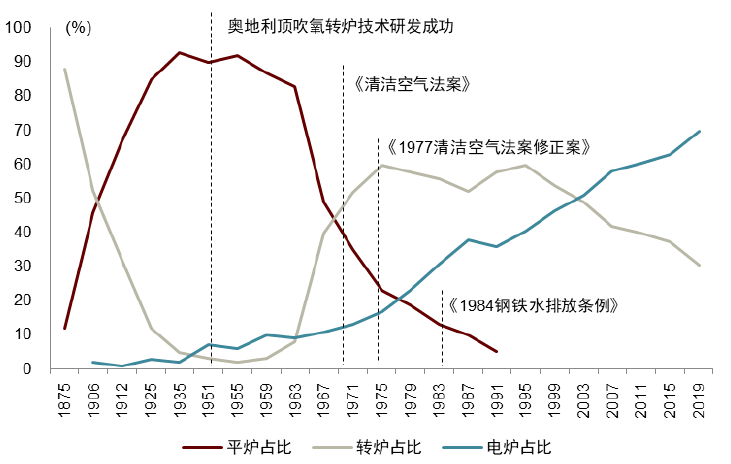

能源使用成本上升虽然增加了高耗能产业的成本压力,但也可以激励高耗能产业的节能减排技术创新,促进工业体系朝着电气化、自动化、智能化的方向发展[29]。诱导技术变革理论指出,生产要素相对价格的变化本身就会刺激创新,引导技术变革转向节约使用相对昂贵的生产要素[30]。波特假说也提出严格的环境监管可以促进技术创新,甚至提高产业竞争力[31]。以汽车产业为例,石油危机时期日产汽车因节能性能更高迅速抢占美国市场,对燃料电池的研发创新也进入快车道。再以钢铁产业为例,美国的环境规制积极助力了钢铁产业的工艺改进(图表5.9)。美国钢铁工业环境管制成本支出一度占到资本总支出的13-15%[32],这迫使钢铁产业改善工艺流程,电炉炼钢得以快速发展。欧洲的电炉钢产量占比和煤炭价格呈强正相关关系,当欧洲煤炭价格于2008年达到最高点时,电炉钢产量占比也达到了40%的高位[33]。

从这个角度讲,欧美等发达国家更早的绿色转型也更快地促进了产业绿色化和绿色产业化,并在节能减排方面形成了先发优势。仍然以钢铁和汽车产业为例,目前,欧美等国的电炉钢占比远高于中国,且钢铁工业的能效水平也更高[34]。欧洲、日韩等国汽车的每百公里油耗比中国更低,且燃油经济性标准更严格的国家,汽车的能效改进往往也更快[35]。值得说明的是,具体产业在一国的发展还取决于产业政策、市场环境、技术创新、人才配套等多方面因素,战略上更早地提出绿色转型并不必然意味着绿色产业能一直保持领先,比如中国的新能源汽车产业就实现了弯道超车[36](详见《从汽车大国到汽车强国》)。

图表5.8:国际油价上升50%对中国各产业影响(无价格管控VS有价格管控)

资料来源:贾智杰和林伯强(2022)[37],中金研究院

注:价格管制设定为国内汽柴油价格不会因为原油价格波动而变化

图表5.9:空气法案促进美国炼钢工艺演进

资料来源:《苏日英美钢铁统计》,Wind,中金研究院

(三)对传统能源产业的影响

能源使用成本上升对传统能源产业的影响需要区分短期和长期。短期来看,能源需求弹性较小,碳约束在绿色转型初期也还不够强,在能源价格波动性提高的背景下,供需冲击引起的能源价格上升在短期有利于传统能源产业[38]。今年以来的油气价格飙升使全球油气产业收入达到过去五年平均水平的两倍以上[39],美国页岩油公司或将产生1800亿美元的自由现金流[40]。但从长期来看,传统能源产业的收入将下降。因为随着时间的推移,高化石能源使用成本会使能源消费者通过节能提效或使用可再生能源来降低对化石能源的依赖,再加上逐渐提高的碳成本和对传统能源行业的惩罚性政策,化石能源需求最终会下降[41],传统能源产业通过短期能源价格上升而受益的空间也越来越小。

(四)对新能源产业的影响

未来一段时间,新能源产业会因能源替代效应而受益。随着碳约束的增强,化石能源投入成本逐步超过新能源,能源消费者会使用新能源去替代化石能源,所以与化石能源不同,新能源的长期需求依然较为强劲。此次俄乌冲突带来的化石能源价格上升加快了全球能源转型的步伐,新能源产业面临价量齐升的双重利好。欧盟将2030年可再生能源消费占比目标从40%提高至45%,高昂的能源价格也使得欧洲对光伏装机的需求上升,拉动中国光伏产品向欧洲出口。2022年上半年,中国光伏产品出口总额约259亿美元,同比剧增113%[42]。光伏需求爆发拉动了光伏产业链主要环节保持强劲发展势头,未来中国硅料企业将继续扩产[43]。此外,储能、虚拟电厂和其他新能源相关产业也有望得到快速发展。

这意味着,随着能源使用成本上升,未来新能源产业的盈利能力将逐步增强,对补贴的依赖度会有所降低。过去,由于新能源使用成本比化石能源更高,为了促进新能源产业发展,各国开启了“补贴竞赛”[44]。中国将新能源产业列入战略性新兴产业,大额补贴使中国新能源产业迅速发展壮大,甚至造成产能过剩[45]。随着新能源发电成本不断下降,新能源产业逐渐走向成熟,在政府补贴退坡后将进入市场化发展的新阶段。在这种情景下,高能源价格有利于新能源产业增强盈利能力,碳定价的“大棒”也逐渐取代了补贴的“胡萝卜”,继续支持新能源产业发展[46]。

新能源产业对可持续投融资的吸引力也在上升。尽管能源价格的短期上升也会利好传统能源产业,但在能源转型的长期背景下,新能源产业受益的确定性更大,投资回报更稳定[47],这使得绿色金融和ESG投资等金融手段更易于支持新能源。截至2021年末,中国绿色贷款存量规模全球第一[48],绿色债券存量规模全球第二[49],为新能源产业提供了持久动力。此外,由资本市场主导的ESG投资也给新能源产业带来大量资金[50]。

然而,新能源产业在面临发展机遇的同时,在技术创新方面也将面临更加激烈的国际竞争。新能源产业链可以分为原材料环节和制造业环节,上游锂、钴、镍等原材料具有资源属性,下游制造业环节则具有制造业属性。虽然需求上升使得新能源产业整体受益,但利润上升将更多地发生在垄断性和议价能力更强、供给弹性较小的原材料环节[51],竞争性更强的制造业环节若想获取更多利润,需要依赖技术创新。中国的新能源金属较少,虽然目前中国的许多新能源技术全球领先,但仍有广阔的创新空间,比如固态电池、钙钛矿电池等下一代高端技术已经成为新能源产业发展的前沿方向(详见《绿色转型与能源危机交织下的新能源安全课题》)。未来,科技领域的大国竞争或将加剧,发达国家拥有资金、人才和工艺优势,但对中国的绿色低碳技术转移可能会越来越少[52]。这意味着,中国新能源产业未来需要走自主创新的高质量发展之路。

在此背景下,利用好本土市场的规模优势以占领技术高地将是中国新能源产业国际竞争力的重要源泉。中国的光伏产业是成功发挥本地市场效应的典范。过去,中国的光伏产业两头在外,在欧美等国先进技术和市场需求的推动下得到快速发展。但后来欧美等国开始针对中国光伏产品征收双反税,中国光伏产业通过自主研发和开拓国内市场获得新的竞争优势,可以说政策扶持、需求扩容和技术变革共同孕育了中国庞大的光伏设备产业链(详见《高端装备:创造条件强化工艺积累》)。在逆全球化和欧美等国越来越关注本土新能源供应链安全的新形势下,中国新能源产业如何更好地发挥规模优势将变得越来越重要。

三、碳成本级差缩小:高碳产业的变与迁

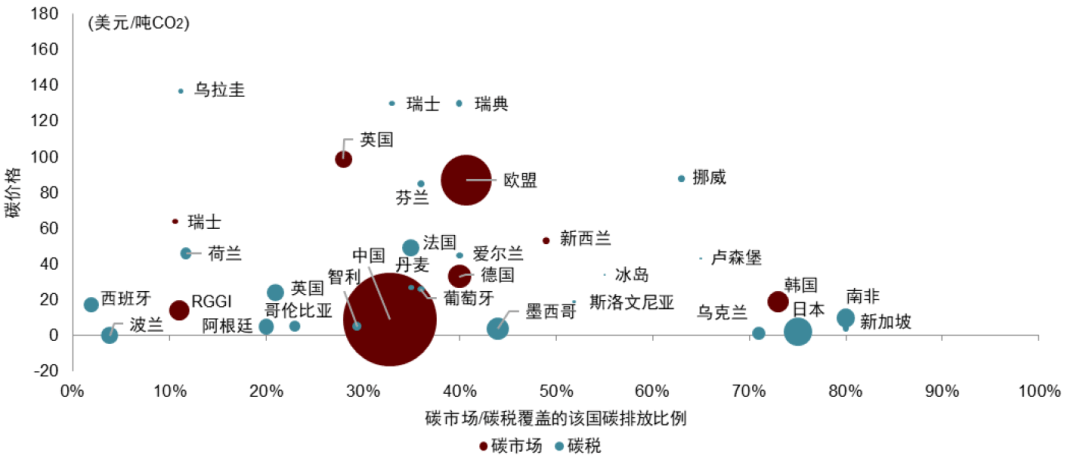

目前各个国家脱碳政策节奏和力度不同,导致碳成本存在较大差异,即存在碳成本级差。这一差异不仅体现在各国实现净零排放的时间不一样,而且对各产业减排要求的细化程度也不同。在全球范围内定量比较企业因碳政策而承受的碳成本差异十分困难,我们采用碳市场或碳税政策反映的碳价格这一可比参数来在一定程度上表征国家间差异。目前,在有碳定价政策的国家中,从覆盖范围看,韩国和日本的碳排放覆盖比例均在70%以上,欧盟和中国的碳排放覆盖比例在30%~40%之间;从碳价格看,欧盟和英国的碳价格远高于中国和日韩(图表5.10)。大部分发展中国家尚缺乏碳定价机制,但已有不少国家开始积极探索。印度2022年8月通过《2022年节能修正案》,为建立全国自愿碳市场奠定法律基础[53];越南碳市场处于探索阶段,2022年1月发布了其碳市场发展路线图[54];马来西亚大马交易所计划在2022年底前推出自愿碳市场[55]。

图表5.10:各国碳市场、碳税覆盖的排放范围、价格存在显著差异

资料来源:Carbon Pricing Dashboard (The World Bank),中金研究院

注:气泡大小代表该国碳排放总额(2018年数据),碳价为2022年。RGGI为美国区域温室气体减排计划。

理论上讲,根据污染避难所假说[56],环境规制较强国家的高污染产业可能会向环境规制较弱国家转移,碳成本级差的存在也可能为高碳产业转移提供动机。实证来看,在碳中和政策之前,全球碳减排已经有了很长的历史,且各国存在碳成本级差。部分文献发现了《京都议定书》导致碳泄漏的证据:虽然减排承诺国的碳排放量有所下降,但从非承诺国进口商品中的隐含碳排放上升了,意味着高碳产业从减排承诺国转移至非承诺国[57]。国家内部各区域间的碳成本级差也可能引起产业转移[58],例如中国东中西部减排任务严格程度不同,高碳产业也存在从东部向中西部地区转移的趋势,主要表现为中西部省份的高碳产业占比上升、碳排放增速远超全国平均水平等[59]。

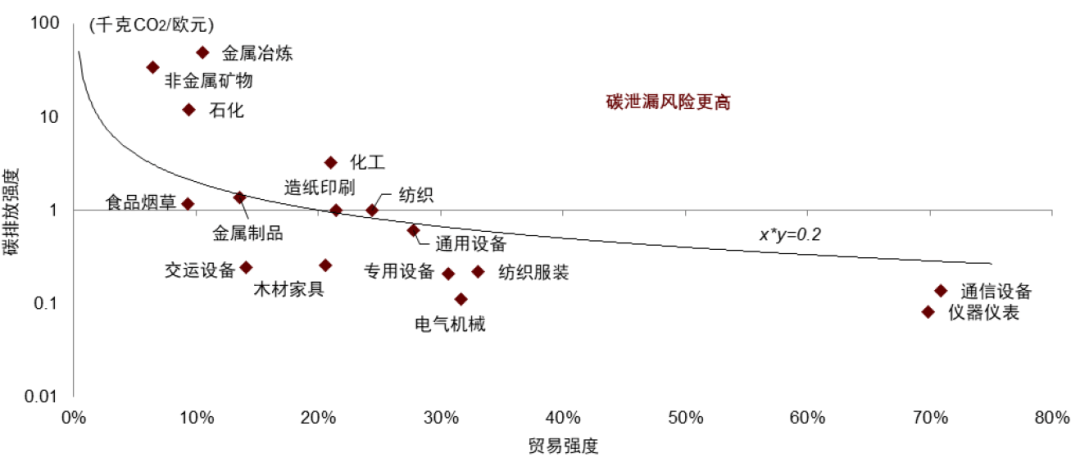

既然碳成本级差有可能引起产业转移,那么,具体哪些产业的碳泄漏风险更高?理论和实践均表明,碳排放强度和贸易强度(进出口除以总产出)较高的产业更可能出现碳泄漏[60]。碳排放强度可以衡量产业承担碳成本的多少,贸易强度则反映产业在多大程度上面临国际竞争,越开放的产业在本国碳成本上升时面临的压力将越大,两者结合可以判断一个产业碳泄漏风险的相对高低。参照欧盟经验,我们发现中国的金属冶炼、非金属矿物、石化、化工等产业碳泄漏风险较高(图表5.11)。以化工为例,随着中国对低碳生产、环保生产的要求越来越高,农药、炼化等化工产业在国内新增产能的难度更大、成本更高,向国外转移的动机也有所增强,尤其是部分价值量不高的中间化工品(详见《化工:大宗产品强优势,高端材料补短板》)。

图表5.11:中国各产业的碳泄漏风险

资料来源:2020年中国投入产出表,中金研究院

注:图中x*y=0.2曲线是欧盟碳排放交易体系(EU ETS)第4阶段判断一个产业是否有碳泄露的分割线[61],这只是可选函数形式的一种,政策制定者也可以根据国情和行业发展诉求选取更加合适的判断方法。汇率按1欧元=7人民币折算。纵轴为对数坐标轴。

但是,也有许多文献并未发现以降低环境规制成本为目的的产业转移,认为污染避难所假说不成立。可能的原因包括[62]:一是环境规制政策增加的规制成本占企业整体运营成本比重很小;二是环境规制成本差异不是影响跨国公司对外直接投资的主要因素,要素禀赋、基础设施、营商环境均有重要影响;三是污染密集型产业往往也是资本密集型的,转移对技术装备和资金支持需求较高。这意味着,只有当国家间碳成本级差足够大,并超过产业跨国转移的机会成本时,高碳产业才可能进行转移[63]。然而,上文已经指出目前成本结构中碳成本相对于能源成本较小,如果考虑到其他成本类别,对企业运营成本的边际影响将更弱,因而我们认为碳成本实际上带来的产业转移将十分有限。更重要的是,未来随着气候变化造成的外部成本越来越大,避免碳泄漏的国际政策力度或将越来越强,利用碳成本级差套利的可能性会逐渐缩小,我们通过以下两类政策加以说明:

一类避免碳泄漏的典型国际政策是碳关税。事实上,许多发达国家在设计碳减排政策时就预先考虑到了碳泄漏的问题。欧盟碳排放交易体系(EU ETS)对高碳泄漏风险行业实施了免费配额[64],未来在免费配额逐步退出的过程中,欧盟碳边境调节机制(CBAM)将继续发挥作用。CBAM对进口到欧盟的商品超额排放部分征收碳关税,实际上抹平了欧盟与其他地区的碳成本级差,降低了欧盟产业因碳成本级差而向外转移的可能性[65]。碳关税还会导致中国对欧出口大幅下降,尤其是机械设备、金属制品、石油化工等产业[66]。而且,许多发达国家在加强碳约束的同时,也会强调对本国产业竞争力的保护并出台相关支持政策,减少碳泄漏。欧盟2022年ETS的修订中提议扩大创新基金和现代化基金,前者支持能源密集型产业的创新低碳技术、碳捕集、可再生能源和储能,后者支持10个低收入欧盟成员国的电力部门和能源系统现代化[67]。

另一类避免碳泄漏的典型国际政策是国际组织对某类经济活动的跨国界约束。以航空和航运业为例,由于国际航空和航运业的营运主体跨越国界,其碳排放难以界定国别责任,成为另一类主要的碳泄露来源。随着航空和航运业的碳排放越来越多,阻碍全球碳中和的进程,国际海事组织(IMO)和国际民用航空组织(ICAO)近年来加紧了对这类碳排放的管制,约束性不断上升。具体来说,国际海事组织设定了2050年国际航运业的温室气体排放总量至少比2008年减少50%的目标[68],国际民航组织建立国际航空碳抵消与减排机制(CORSIA)来减少国际航空业的碳排放,并设定了2050年实现净零碳排放的集体长期理想目标[69]。这类国际政策使各国均面临航空航运减排的压力,通过改变运输成本进而影响全球产业链的布局(详见《改善供应链生态,应对产业链风险》)。

上述旨在避免碳泄漏的国际政策会降低高碳产业利用碳成本级差套利的可能性。回顾历史,全球对消耗臭氧层物质(ODS)的治理也经历了相似的过程。和碳排放类似,消耗臭氧层物质也是一种具有全球负外部性的物质,它会破坏臭氧层进而导致皮肤癌等疾病。1987年签订的《蒙特利尔议定书》要求各国逐渐减少生产和使用消耗臭氧层物质,其中发达国家先减少,发展中国家后减少,即各国之间存在规制级差。然而,发达国家通过单方面限制含氯氟碳化合物(CFC)冰箱的进口,阻碍含CFC冰箱产业向发展中国家转移,倒逼发展中国家提前进行产业升级。1995年后中国冰箱的CFC替代产品发展十分迅速,1999年就基本完成了CFC替代,而《中国消耗臭氧层物质逐步淘汰方案》中规定的时间是2005年[70]。综上所述,缩小碳成本级差的国际政策大概率也会降低高碳产业跨国转移的可能性,高碳产业长期来看更可能通过节能低碳升级来应对碳成本上升,而非选择跨国转移。

四、气候成本上升:极端气候事件的冲击与影响

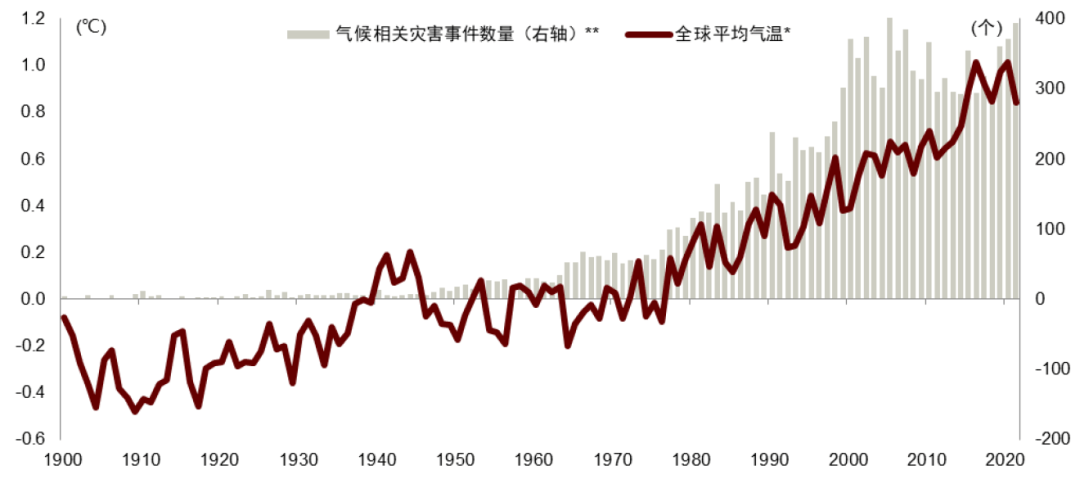

我们在第一部分已经提到,气候变暖是各国工业化几百年碳排放积累形成的问题,全球碳的外部成本在很长时间内都无法完全内部化。而且根据历史趋势,气候成本不断上升。以1951-1980年均值为参照,全球气温偏差值已经从1900年的-0.5℃上升到了2021年的0.8℃,气候相关灾害数量也从每年几例增长到每年300-400例(图表5.12)。根据IPCC研究,全球升温将造成极端热事件频次和强度显著提升,工业化前十年一遇的极端高温事件,在升温2℃情景下,频率将增加到每10年约5.6次[71]。

气候变化在中长期将引起地表、海洋温度和海平面的上升,短期则体现在气候现象(如大气环流)异常组合,导致极端灾害呈现频率增加、强度更强、多灾并发、波及更广的状态。从产业链的角度,缓慢升温和海平面上升等影响的时间跨度较长,在长期潜移默化影响要素禀赋进而影响各行业以及各国的经济结构、比较优势;来自气候风险事件的冲击则短期影响更直接,可能导致产业链断裂,对产业链的安全意义重大。

图表5.12:全球平均气温和气候相关灾害数量不断上升

资料来源:NASA,EM-DAT,中金研究院

注: 全球平均气温为与1951-1980平均值相比的偏离值,* 气候相关灾害事件包括干旱、洪水、极端高温、大雾、风暴等。

(一)气候风险冲击气候敏感型产业

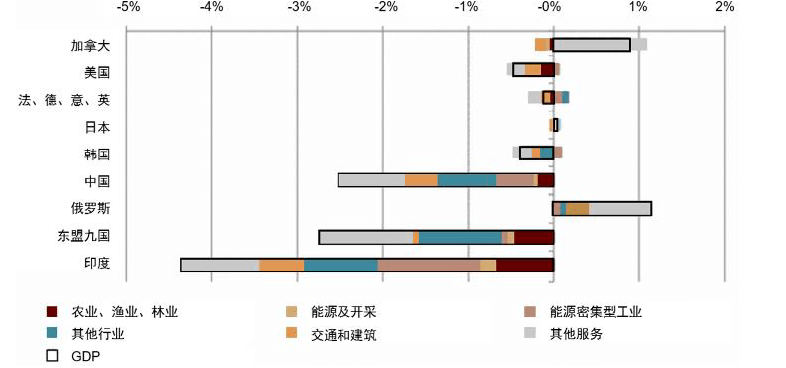

从各产业角度,与实物资产或自然资源有关的产业更容易受极端气候影响,如交通物流、农业、能源行业等,也是已有文献主要关注的行业(图表5.13)。根据一项全球多部门可计算一般均衡模型(CGE)研究,对于绝大多数国家(除了加拿大、俄罗斯),升温对农业、渔业、林业、能源开采及能源密集型工业、交通和运输等有较大的负面影响,且会通过影响劳动生产力、要素价格等传导到其他经济部门(图表5.14)。

图表5.13:气候变化对产业链影响研究的行业分布

资料来源:A. Ghadge et al. (2019)[72], 中金研究院

注:百分比代表该研究覆盖的2005-2018期间90篇相关文献中不同行业的研究占比,占比越高意味着过往研究中对该行业的关注度更高,并不反映影响程度。

图表5.14:2.5℃升温下2060年GDP百分比变化

资料来源:Dellink et al. (2017)[73], 中金研究院

注:该研究基于跨地区、跨部门的动态CGE模型,考虑了粮食产量变化、劳动力生产率变化、土地资本损失等多方面的影响

由于广泛暴露于自然环境中,交通运输及其所依赖的道路、桥梁等关键基础设施容易受到极端气候事件的影响。例如,2005年美国的卡特里娜飓风造成45座桥梁受损,修复或更换损坏桥梁的总费用估计超过10亿美元[74],在风暴过后的几个月里,一些沿海地区的主要交通网络仍处于关闭状态。在2021年7月中旬的西欧洪水事件中,德国受到破坏的公路和铁路基础设施达7-20亿欧元,全部恢复运行需要2年时间[75]。2021年8月河南强降雨导致高速公路水毁2600多处,149个收费站积水被淹,造成直接损失100多亿元[76]。

较多研究关注气候变化对农业、食品的影响,一项基于2009年各国实际产出、土地和价格等数据的研究显示,气候变化带来的粮食价值损失为1/6,相当于全球GDP的0.27%,且发展中国家受到的影响更大[77]。全球气温每升高1℃,全球农作物总产量就会减少5~15%[78]。由于地域广阔,气候变化对中国农业影响非常复杂,气候变暖下冬小麦和双季稻种植边界北移带来水稻产量增加,但北部和东北部干旱半干旱地区热害和冷害则增加了玉米和小麦产量的波动性[79]。气候变化对农业的冲击会影响农产品供给和价格,从而间接影响到以农产品为主要投入品的工业部门,如谷物磨制品、糖及糖制品、植物油加工品等。

气候风险不仅冲击传统能源产业,而且在新能源占比越来越高的新型电力体系下对电力系统的冲击也更为突出,进而影响到更广泛的制造业,尤其是高耗电产业。例如,受德克萨斯寒潮影响,2021年2月墨西哥湾炼油商的原油加工量较上个月下降50%[80],塑料等化学品生产商关停,丰田因塑料短缺暂停部分北美汽车生产,三星半导体工厂因停电关停,损失至少2.7亿美元[81]。2021年美国艾达飓风导致原油、天然气产量减少,9月墨西哥湾沿岸炼油厂每周加工成燃料的原油量较8月下降了13.8%[82],受灾地区化工厂关闭,60%以上的聚氯乙烯停产[83]。今年夏天,极端高温推升中国电力需求的同时,水电供应下降,导致水电占比高达80%的四川省电力紧张,8月下旬电解铝厂基本全部关停[84]。电力基础设施也容易受到高温天气影响,有研究对中国的电力供应基础设施进行评估,由于发电机、输配电线路和变压器面临不同程度的停电风险,潜在影响的资产价值高达2580亿美元[85]。

此外,气候变化也会对建筑业、旅游业和房地产业产生冲击,但较前述行业,影响向下游传导较弱,也一般不会波及其他地区。风暴、寒潮等极端天气直接威胁到建筑工程的施工进度和安全,也对工程质量、建筑物耐久性提出更高要求。建筑物和基础设施的特点是初始成本高、使用寿命长,可能被强风、洪水等极端天气破坏。依赖于自然风光的旅游地若遭遇景观、生物多样性和人文资源的破坏,将降低对游客的吸引力。气候灾害频发地区的房产将面临减值风险,有研究发现,可能因海平面上升而被淹没的房屋售价会更低[86]。最后,除了供给端,气候风险事件还会导致需求总量短期降低,对生活必需品需求上升,家庭资产负债表的恶化甚至可能传导到金融系统。

除了直接形成物理冲击外,气候风险事件会通过影响生产过程所需要素而作用于受物理冲击较小的行业,如图表5.14的其他行业和其他服务。在劳动生产力方面,高温已经导致世界很多地区发病率和死亡率增加。根据国际劳工组织,湿球黑球温度[87]高于24-26℃时劳动生产率迅速下降,达到33-34℃时中等工作强度的工人失去50%的工作能力[88]。在未来的气候变化下,热带地区劳动力供应和生产力将会下降,撒哈拉以南非洲、南亚和东南亚的部分地区面临最高风险[89]。土地、固定资产、基础设施则容易受到洪水、飓风、寒潮等影响,导致房产等物理资产毁损,冲击资本存量,进而导致保险损失[90]。

(二)局地风险通过全球产业链波及世界其他地区

全球产业链的深度融合和精益生产模式使得气候风险事件的影响沿产业链传播,影响到下游生产环节所在的国家或地区,产生“多米诺效应”。例如,2011年泰国经历了70年以来最严重的洪灾,超过1万家汽车、电子和电器制造业、纺织业工厂由于交通瘫痪或设备无法运转而暂停生产,11月泰国向日本、欧洲、美国的出口分别下降了14%、35%和21%;洪水的影响进一步通过全球生产网络传导,加之精益生产下各环节库存极低,日本在泰国的汽车装配线关闭导致日本汽车零部件出口受阻,2011年12月下降24.1%[91],部分厂商生产中断长达174天,净利润减少高达50%[92],该事件中伦敦一家保险公司赔付了22亿美元[93]。气候风险事件导致的“多米诺效应”与供应链管理中的“牛鞭效应”不同,后者一般涉及的是随机不确定性和偶然性风险,可以较快消除,对产业链结构和产出影响较为有限[94],而气候风险是复杂的气象因素叠加导致的。这要求产业链具备更高的复原力,即能够较快地重组资源、恢复生产网络或寻找替代解决方案,以在高度不确定的环境下实现动态可持续生产。

气候风险事件对全球产业链的冲击幅度取决于产业链特性、冲击环节等多重因素。其一,当生产网络的互联互通取决于少数几个生产中心或主导企业(lead firms),冲击传导更加剧烈,尤其是当产业集群所在地区遭遇冲击时。其二,某一产业链环节生产的产品越是具备差异化、研发投资高、持有专利的特点,就越难替代,受到自然灾害事件后对下游客户的影响将更大[95]。其三,气候灾害持续的时间越长,尤其是当其造成的供应冲击超过某一产业环节的关键时间节点,涟漪效应越大[96]。其四,投资周期长、重资产的产业链环节受冲击后对整体产业链的影响更大,也需要更长时间修复。

气候风险在短期可能引起不同地区产量的此消彼长,长期有可能促使一些生产环节转移或生产方式转变。仍以2011年泰国洪水为例,由于当地很多企业无法按时交付零件,丰田增加了其在马来西亚、北美、巴基斯坦、菲律宾和越南的产量以弥补泰国断供带来的损失[97]。Kaga电子决定关闭被洪水淹没的大城府罗札那工业园区的工厂,搬迁到水灾风险较小的阿玛塔纳空工业园区[98]。2011年日本地震则加速了汽车行业不同车型零部件的标准化,提高其供应商的可替代性[99]。

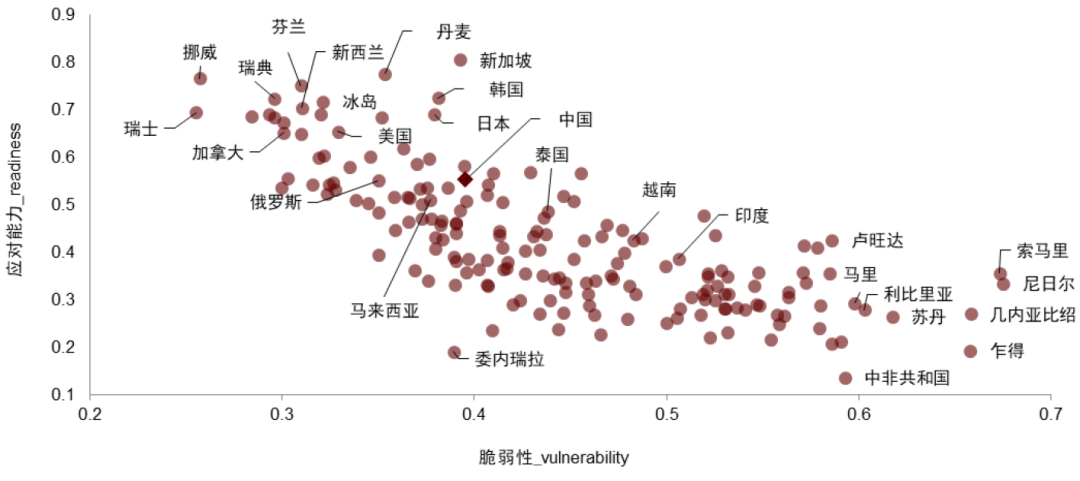

从全球范围来看,由于地理位置、气候条件、人口密度、经济发展程度不同,各国受气候变化影响的脆弱性和应对能力也有较大差异。脆弱性和应对能力的衡量可以从多个维度入手,我们采用搭建方法公开透明的Notre Dame Global Adaptation Initiative(ND-GAIN)指标体系加以说明。该指标体系的脆弱性涵盖了六大生命相关系统(食品、水、健康、生态系统、人类栖息地、基础设施),针对每一个部门,脆弱性均取决于三类因素:一是物理层面对气候风险的暴露程度,如某国极端高温天气的预测频率和相应粮食产量变化;二是该国对气候风险的敏感性,如粮食产量下降同样比例时,农业部门人口占比更高的国家更脆弱;三是降低损失的准备,如在干旱时,农业灌溉条件更差的国家更脆弱。如图表5.15所示,非洲地区最为脆弱,东南亚的越南和泰国也较马来西亚、新加坡更为脆弱。中国虽优于多数国家,但比美国、日韩和许多欧洲国家更脆弱,这主要是因为在食品和健康系统中,中国农业人口占比更高、人均医护人员较少。一国的应对能力则和该国撬动资源用于适应气候变化的经济、治理、社会条件相关,发达国家比发展中国家更具优势。新加坡应对能力在全球排名第一,在促进私营部门投资的社会和制度环境上均排名第一,中国在充分利用资本来采取适应气候变化措施的方面与发达国家仍有差距。

中国由于经纬度跨度大、地理范围广阔,受气候变化的直接影响呈现地区差异。气候风险增加使得中国水资源供需矛盾更加突出,陆地生态系统稳定性下降,城市生命线系统运行、人居环境质量和居民生命财产安全受到严重威胁[100]。但在一些地区和行业,气候变化也有有利影响。冰川消融使得北极航线更具可行性和商业价值,既可以缩短到西欧和北美的海运时间,减少对马六甲海峡、霍尔木兹海峡、苏伊士运河等要道的依赖,降低地缘政治风险,也可以丰富中国的能源和矿石资源进口来源。

图表5.15:各国气候脆弱性和应对能力

资料来源:Notre Dame Global Adaptation Initiative (ND-GAIN),中金研究院

注:应对能力使用的是该机构readiness指标,衡量一个国家撬动投资并将其转化为适应行动的能力,包含经济、治理、社会三个方面的指标;脆弱性考虑六个生命支持系统(食品、水、健康、生态系统、人类栖息地和基础设施)对气候相关或气候加剧危害的暴露程度、对灾害影响的敏感性及应对或适应这些影响的适应能力。

五、思考与启示:大国的顺应与引领

在上一轮绿色转型推动全球产业链变革的过程中,中国依靠低廉的劳动力和资源要素,顺应当时全球产业链的发展趋势,享受了承接大量产业转型带来的经济发展红利,实现了自身工业化的加速推进。但与此同时,这给中国的环境保护带来巨大的压力和挑战,在某种程度上不得不“先污染再治理”。回顾这段历史,我们可以从内部需求和外部环境两个方面来理解当时战略选择的必然性。从内部需求看,从1978年改革开放到2012年,推动经济持续高速发展是国家战略的重心,环境保护服从、服务于经济发展,尽管在后期环保获得一定重视,但仍滞后于经济发展[101]。从外部环境看,发达国家上世纪60年代兴起的环保运动推动了高污染、高资源消耗产业的外迁,客观上为中国等发展中国家承接相关产业提供了机遇[102]。

从这一历史视角出发,在分析新一轮绿色转型大趋势下中国在全球产业链中扮演的角色时,我们会发现中国当前面临的内部需求和外部环境都发生了变化。从内部需求看,2012年以后,中国经济发展进入新常态,经济发展和绿色可持续发展观念愈发契合,从淘汰落后产能、调整产业结构,到打造经济发展新动能,都与绿色产业、绿色升级息息相关。从外部环境看,正如上文所分析的,由于碳排放具有全球负外部性,从防止碳泄漏的角度,发达国家有阻止相关产业转移的道义逻辑,且从打造经济新增长点、提升自身产业竞争力的角度,发达国家也有防止产业外迁的利益动机[103]。与此同时,部分发展中国家也更早地意识到可持续发展的重要性。因此,中国在这一轮绿色转型趋势下的主要任务将不只是承接以高碳排、高耗能为主要特征的传统产业或维护其利益,更应该平衡好绿色产业与传统产业的利益,并基于这样的平衡,考虑适应甚至引领全球产业链的新变局。

短期来看,绿色转型带来的能源使用成本上升会使得众多制造业面临成本上升压力,能源供给的高脆弱性和能源价格的高波动性也不利于产业链安全。但长期来看,能源使用成本上升会激励节能提效和可再生能源技术进步,鼓励化石能源匮乏的国家通过增加可再生能源供给来降低能源对外依赖度,最终有望实现产业链效率和安全的双赢。对中国而言,更有效的能源价格管控和较低的碳价虽然为高耗能产业提供了更为宽松的发展环境,但也降低了高耗能产业应面临的转型压力,抑制了其技术改造、创新升级的积极性。更重要的是,这也阻碍了中国双碳目标的实现。在未来能源使用成本上升、能源价格上升冲击频率提高的背景下,中国需要平衡好双碳目标和能源保供稳价,在给予相关产业竞争力合理保护的同时,考虑逐步放松能源价格管控力度、优化管控方式,并加强碳约束。还应大力推进工业等领域的清洁低碳转型,加快节能降碳技术的研发和推广应用,助力产业绿色化和绿色产业化齐头并进。

从欧盟旨在避免碳泄漏的碳关税,到国际组织对国际航空航运业碳排放的限制,中国的碳成本级差优势逐渐消失,参与相关领域的国际政策环境日趋严峻。对此,中国应逐步向国际碳约束政策和标准看齐[104],推动中国高碳产业更积极适应国际规则的变化,避免发达国家以碳泄漏为由的政策制约。从这个角度讲,加强应对气候变化的国际协作、促进各国政府在绿色转型方面的协调行动,或许能成为延缓逆全球化的新契机。但与此同时,针对中国已经形成的新能源产业优势,发达国家加大了政策干预的力度,愈发强调新能源产业链本土化和产业链安全。叠加后发优势的逐步消退,中国绿色新兴产业越来越需要走自主创新的道路。中国应为绿色产业创新发展创造更好的国内政策环境,鼓励发展绿色金融和ESG等可持续投融资,充分发挥大国规模优势,帮助中国绿色产业在愈发激烈的国际市场竞争中占领技术创新的制高点。从效率和安全来看,正如《从效率到安全》所指出的,产业安全与国家间的竞争有关,绿色新兴产业竞争力的提升不仅有助于提高产业链效率,也有助于加强中国整体产业安全。

气候风险方面,中国应充分利用规模优势,增强产业链气候韧性和稳健性。虽然气候变化整体而言弊大于利,但中国可以充分挖掘自身优势,提升适应气候变化的能力。由于中国具有大国优势,产业链齐全,在应对气候变化冲击时能更快速地实现产能替代和生产修复。必须指出的是,相较于减缓气候变化,中国社会各界适应气候变化的意识还比较薄弱,适应气候变化治理的体系有待完善[105]。气候风险也提高了产业链对韧性和稳健性的需求,宏观层面,中国可以充分利用大国规模优势,通过需求和供应多样化来减少其对局部冲击的风险;微观层面,各个产业环节的地理区位选择应更系统地评估气候风险,从追求及时(just in time)逐步转向防范极端(just in case),并针对当地的特有风险提前做供应链管理的应急方案,保持供应链的稳定。

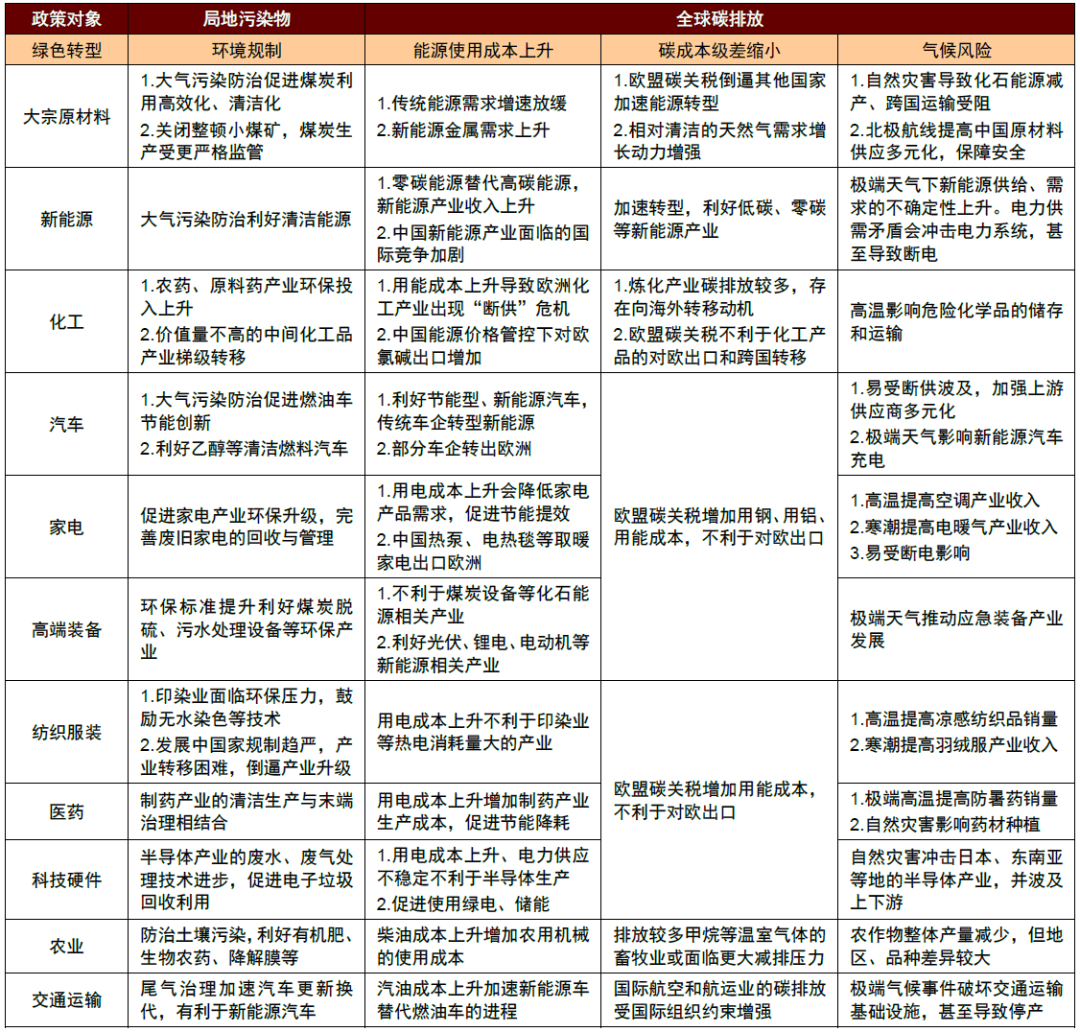

最后,我们在图表5.16中总结了绿色转型对不同产业的影响,部分内容将在产业篇对应章节进一步讨论。

图表5.16:绿色转型对全球产业链影响汇总

资料来源:中金研究院

资料来源

[1] 史丹:《绿色发展与全球工业化的新阶段:中国的进展与比较》,《中国工业经济》2018年第10期。

[2] Pigou, A.C. The Economics of Welfare, 1920. Coase, R.H. The Problem of Social Cost, 1960.

[3] National Research Council. Hidden costs of energy: unpriced consequences of energy production and use, 2010, p5. Stern N. The economics of climate change, 2008.

[4] 韩超、胡浩然:《清洁生产标准规制如何动态影响全要素生产率——剔除其他政策干扰的准自然实验分析》,《中国工业经济》2015年第5期。

[5] 范英、衣博文:《能源转型的规律、驱动机制与中国路径》,《管理世界》2021年第8期。

[6] 绿色溢价:与当前有排技术的生产成本相比,使用零排放技术的生产成本提升的比例。

[7] 中金公司研究部、中金研究院:《碳中和经济学》,2021年8月。

[8] IEA,Combining Policy Instruments for Least-Cost Climate Mitigation Strategies, 2011.

[9] Net Zero Tracker, https://zerotracker.net/, 2022年8月19日。

[10] Althammer W, Hille E. Measuring climate policy stringency: a shadow price approach, 2016.

[11] World Bank. State and Trends of Carbon Pricing, 2022.

[12] Oxera, Carbon trading in the European Union, 2022.

[13] IEA, World Energy Investment, 2022.

[14] 详见2022年9月24日中金研究院已发布的《非典型复苏下的波动和修复》。

[15] 美国天然气主要为页岩气,其钻井数量变化可以较好地反映天然气投产变化,市场化程度高,而中东油气产量受非市场化因素影响较多。

[16]https://www.fortunechina.com/shangye/c/2021-09/23/content_397903.htm

[17] OECD NEA, The Costs of Decarbonization: System Costs With High Shares of Nuclear and Renewables, 2019.

[18] 张雷、周天舒、赵永霞等:《“十四五”期间发展可再生能源带来的用电成本变动问题研究——以宁夏电网为例》,《价格理论与实践》2022年第4期。

[19] 需要说明的是,绿色溢价包含了碳捕集成本、绿电成本和氢能成本等,绿色溢价较高往往是由于使用了高成本的碳捕集技术来实现碳中和。

[20] 汤维祺:《不确定性条件下油价宏观经济影响的动态一般均衡模拟研究》,2013年。

[21] 魏巍贤、林伯强:《国内外石油价格波动性及其互动关系》,《经济研究》2007年第12期。

[22] 详见2022年7月29日中金研究院已发布的《能源供给冲击下的全球绿色转型》。

[23]https://www.ft.com/content/0906df5d-1b92-4de1-95d6-3ae7b1055897

[24]https://www.zdf.de/nachrichten/wirtschaft/bdi-insolvenzen-energiekosten-100.html

[25] https://www.sohu.com/a/587463954_119627

[26] 李继峰、张沁、张亚雄等:《碳市场对中国行业竞争力的影响及政策建议》,《中国人口·资源与环境》2013年第3期。

[27] 数据来源:Carbon Pricing Dashboard (The World Bank)。

[28] 需要指出的是,从碳达峰到碳中和,中国的减排斜率比较陡峭,再加上煤电成本很低,需要更低成本的新能源替代方案或把煤炭成本抬升较高幅度,未来碳成本或将快速上升。参考文献:Aldy J E, Pizer W A, Akimoto K. Comparing emissions mitigation efforts across countries, 2017. 张希良、黄晓丹、张达等:《碳中和目标下的能源经济转型路径与政策研究》,《管理世界》2022年第1期。

[29] Newell R, Jaffe A, Stavins R. The induced innovation hypothesis and energy-saving technological change, 1999.

[30] Hicks J. The theory of wages, 1963.

[31] Porter M E, Van der Linde C. Toward a new conception of the environment-competitiveness relationship, 1995. Jaffe和Plamer (1997)将波特假说分为弱波特假说和强波特假说,两者都认为环境规制可以促进创新,但只有后者认为环境规制可以提高企业竞争力。

[32] The Congress of US Congressional Budget Office. How Federal policies effect the steel industry, 1987.

[33] 资料来源:Wind,同花顺iFinD。

[34] 张春霞、上官方钦、郦秀萍等:《中美钢铁工业能效对标研究》,《钢铁》2013年第1期。

[35] IEA, Fuel Economy in Major Car Markets, 2019.

[36] 曹霞、邢泽宇、张路蓬:《政府规制下新能源汽车产业发展的演化博弈分析》,《管理评论》2018年第9期。

[37] 贾智杰、林伯强:《国有企业、价格管制与经济稳定——来自中国特色汽柴油市场的视角》,《中国人口·资源与环境》2022年第7期。

[38] Thorbecke W. How oil prices affect East and Southeast Asian economies: Evidence from financial markets and implications for energy security, 2019.

[39] IEA, World Energy Investment, 2022.

[40] https://www.ftchinese.com/interactive/71270/en?exclusive

[41] Cooper J C B. Price elasticity of demand for crude oil: estimates for 23 countries, 2003.

[42] 工信部:2022年上半年中国光伏产业运行情况。

[43] 详见2022年8月28日已经发布的《从硅料行业大发展,看工业硅未来走势》。

[44] 彭中文、文亚辉、黄玉妃:《政府补贴对新能源企业绩效的影响:公司内部治理的调节作用》,《中央财经大学学报》2015年第7期。

[45] 余东华、吕逸楠:《政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例》,《中国工业经济》2015年第10期。

[46] Aghion P, Dechezleprêtre A, Hemous D, et al. Carbon taxes, path dependency, and directed technical change: Evidence from the auto industry, 2016.

[47] IEA, Clean Energy Investing: Global Comparison of Investment Returns, 2021.

[48] 人民日报, 我国绿色贷款存量规模居全球第一, 2022年。

[49] 中国人民银行研究局, 完善绿色金融体系助力绿色低碳高质量发展, 2022年。

[50] BlackRock, Global Insurance Report, 2022.

[51] FitchRatings, Energy Transition Boosts Global Long-Term Demand for Metals, 2022. IMF, Soaring Metal Prices May Delay Energy Transition, 2021. S&P Global, The Future of Copper: Will the looming supply gap short-circuit the energy transition? 2022.

[52] 李坤泽、戚凯、许勤华:《“绿色竞赛”:中美气候竞争的表现、原因与应对》,《全球能源互联网》2022年第4期。

[53]https://icapcarbonaction.com/en/news/india-establishes-framework-voluntary-carbon-market-and-outlines-pathway-towards-cap-and-trade

[54]https://www.vietnambreakingnews.com/2022/01/vietnam-to-build-carbon-market/

[55]https://carboncredits.com/bursa-malaysia-vcm-exchange/

[56]Copeland B R. and Taylor M S. North-South Trade and the Environment, 1994.

[57] Aichele R, Felbermayr G. Kyoto and the carbon footprint of nations, 2012. Aichele R, Felbermayr G. Kyoto and carbon leakage: An empirical analysis of the carbon content of bilateral trade, 2015.

[58] Cui J, Wang C, Wang Z, et al. Carbon Leakage within Firm Ownership Networks: Evidence from China’s Regional Carbon Market Pilots, 2022.

[59] 汤维祺、吴力波、钱浩祺:《从“污染天堂”到绿色增长——区域间高耗能产业转移的调控机制研究》,《经济研究》2016年第6期。

[60] Dröge S, van Asselt H, Brewer T, et al. Tackling leakage in a world of unequal carbon prices, 2009.

[61] 欧盟ETS在第4阶段(2021-2030)判断一个产业是否有碳泄漏风险的方法为:若产业碳排放强度×贸易强度>0.2,则视为存在碳泄漏风险。欧盟碳泄漏风险较高的产业主要包括食品烟草、纺织、纺织服装、造纸、石化、化工、非金属矿物、金属冶炼等。

[62] Copeland B R, Taylor M S. Trade, growth, and the environment, 2004. 张友国:《碳排放视角下的区域间贸易模式:污染避难所与要素禀赋》,《中国工业经济》2015年第8期。

[63] Sato M, Dechezleprêtre A. Asymmetric industrial energy prices and international trade, 2015.

[64] Felbermayr G, Peterson S, Kiel I W. Economic assessment of carbon leakage and carbon border adjustment, 2020.

[65] Mörsdorf G. A simple fix for carbon leakage? Assessing the environmental effectiveness of the EU carbon border adjustment, 2022.

[66] 详见2021年5月26日中金研究院已发布的《欧盟碳边境调节机制对中国经济和全球碳减排影响的量化分析》。

[67] European Parliament. Review of the EU ETS: ‘Fit for 55’ package, 2022.

[68] https://www.imo.org/

[69] https://www.icao.int/

[70] 周新、曹凤中:《执行<蒙特利尔议定书>对中国经济的影响──对电冰箱行业经济与环境双赢的定量分析及典型案例研究》,《环境保护》1999年第11期。

[71] IPCC, Summary for Policymakers. In: Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change, 2021.

[72] Abhijeet Ghadge, Hendrik Wurtmann & Stefan Seuring, Managing climate change risks in global supply chains: a review and research agenda, 2019.

[73] Rob Dellink, Elisa Lanzi, Jean Chateau, The sectoral and regional economic consequences of climate change to 2060, 2017.

[74] DesRoches, R. ed., July. Hurricane Katrina: Performance of transportation systems. American Society of Civil Engineers, 2006.

[75] Koks, Van Ginkel, Van Marle and Lemnitzer, Critical Infrastructure impacts of the 2021 mid-July western European flood event, 2022.

[76] https://www.henan.gov.cn/2021/08-07/2197903.html

[77] Costinot, Donaldson and Smith, Evolving Comparative Advantage and the Impact of Climate Change in Agricultural Markets: Evidence from 1.7 Million Fields around the World, 2016.

[78] EESI, Warming World: Impacts per Degree, 2011.

[79] 吴绍洪、黄季焜等:《气候变化对中国的影响利弊》,《中国人口·资源与环境》2014年第1期。

[80] Thompson, Jesse B. Texas Winter Deep Freeze Broke Refining, Petrochemical Supply Chains, 2021.

[81]https://www.statesman.com/story/business/2021/04/30/austin-fab-shutdown-during-texas-freeze-cost-samsung-millions/4891405001/

[82]https://www.dallasfed.org/research/energy/indicators/2021/en2107.aspx

[83]https://www.bloomberg.com/news/articles/2021-09-17/red-hot-u-s-pvc-rally-is-latest-sign-of-soaring-consumer-prices

[84]https://hq.smm.cn/aluminum/content/101928753?tract=www, https://baijiahao.baidu.com/s?id=1741463500469211533&wfr=spider&for=pc

[85] Chen, Liu, Liu, Shi, Wei, Han and Küfeoğlu, Estimating the impacts of climate change on electricity supply infrastructure: A case study of China, 2021.

[86] Baldauf M, L Garlappi, C Yannelis. Does climate change affect real estate prices? Only if you believe in it. Review of Financial Studies, 2019.

[87] 湿球黑球温度 (Wet Bulb Globe Temperature, WBGT) 是综合评价人体接触作业环境热负荷的一个基本参量。

[88] International Labour Organization, Working on a Warmer Planet: the Impact of Heat Stress on Labour Productivity and Decent Work, 2019.

[89] Dasgupta, van Maanen, Gosling, Piontek, Otto and Schleussner, Effects of climate change on combined labour productivity and supply: an empirical, multi-model study. 2021.

[90] Sarah Breeden, Avoiding the storm: climate change and the financial system, 2019.

[91] Chongvilaivan, Thailand’s 2011 flooding: Its impact on direct exports and global supply chains, 2012.

[92] Haraguchi and Lall, Flood risks and impacts: a case study of Thailand’s floods in 2011 and research questions for supply chain decision making, 2015.

[93] Prudential regulation authority (Bank of England). The impact of climate change on the UK insurance sector, 2015.

[94] N. V. Smorodinskaya et al. Global value chains in the age of uncertainty: advantages, vulnerabilities, and ways for enhancing resilience, 2021.

[95] Barrot and Sauvagnat, Input Specificity and the Propagation of Idiosyncratic Shocks in Production Networks, 2016.

[96] Ivanov, D., Dolgui, A., Sokolov, B., Ripple effect in the supply chain: Definitions, frameworks and future research perspectives, 2019.

[97] Abe and Ye, Building Resilient Supply Chains against Natural Disasters: The Cases of Japan and Thailand, 2013.

[98] Haraguchi and Lall, Flood risks and impacts: A case study of Thailand’s floods in 2011 and research questions for supply chain decision making, 2015.

[99] Inoue, H., and Y. Todo. Firm-level propagation of shocks through supply-chain networks, 2019.

[100] 生态环境部等:《国家适应气候变化战略2035》,2022年。

[101] 吴舜泽、黄德生、刘智超等:《中国环境保护与经济发展关系的40年演变》,《环境保护》2018年第20期。

[102] 陆旸:《从开放宏观的视角看环境污染问题:一个综述》,《经济研究》2012年第2期。

[103] Meunier G, Ponssard J P, Quirion P. Carbon leakage and capacity-based allocations: Is the EU right? 2014.

[104] 国家标准化管理委员会:《2022年碳达峰、碳中和国家标准专项计划和国家标准外文版计划》,2022年。

[105] 郑艳、潘家华、谢欣露等:《基于气候变化脆弱性的适应规划:一个福利经济学分析》,《经济研究》2016年第2期。

若有收获,就点个赞吧

0 人点赞