来源:https://mp.weixin.qq.com/s/YPTlJDX9SNBN5-0FuNjNdg

正文:

今天跟大家聊聊绝味食品。

对于这家公司早就有耳闻,但一直没时间细看,翻了几份研报,发现公司的财务数据确实有过人之处,且ROE常年能够维持在20%以上,这个是非常不容易的,近一年的时间,绝味食品的股价跌去了50%,我们的研究兴趣也因此大增。

通过这篇文章,我们希望搞清楚几个问题:

1)绝味食品的竞争优势在哪,这个优势能否持续下去?

2)未来绝味食品的增速大概在怎么样一个水平?

3)当前的绝味食品是否进入了击球区?

好了,闲话不多说,开始我们的深度分析。

01** **公司业务&行业分析

- 公司介绍

公司遵循“深耕鸭脖主业,构建美食生态”的战略方针,致力于打造一流特色美食平台,以特色美食丰富美好生活。多年以来,公司聚焦休闲卤制食品的开发、生产和销售,在供应链网络、连锁渠道管控、信息化运营、品牌营销交互等方面持续投入和迭代,已经初步形成了以综合信息系统及供应链整合体系为支持,以直营连锁为引导、加盟连锁为主体的标准化门店运营管理体系,成为国内现代化休闲卤制食品连锁企业领先品牌。

公司采取“一个区域市场、一个生产基地、一条冷链配送链”的生产经营模式,业务范围覆盖全国 31 个省级行政区及香港、澳门特别行政区;2017 年开始探索海外市场,目前在新加坡市场已经初具规模,深受消费者的喜爱和好评。加拿大、日本等市场也正在加紧筹备中。

- 主营业务

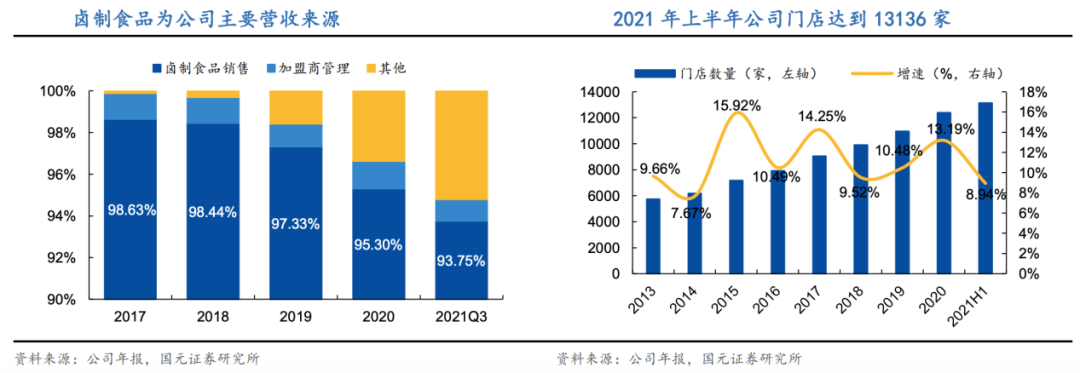

公司的卤制食品销售是主营业务,占比达到90%以上,这里面大部分包含的是加盟门店的批发收入,因为公司的门店主要以加盟门店为主,占比达99%以上,截至2021上半年,公司总门店数达到13136家。

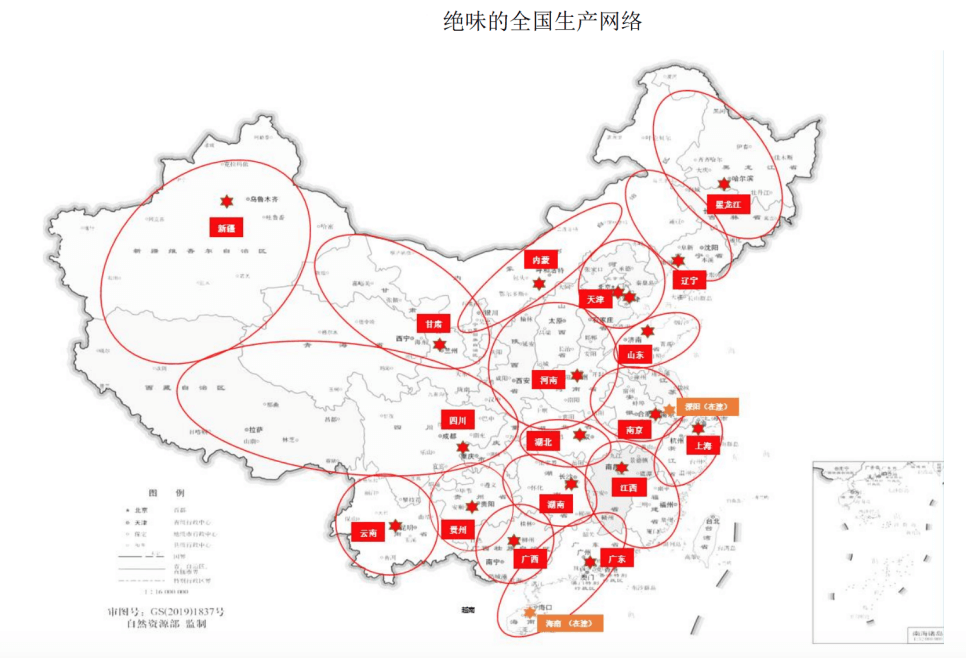

支撑公司门店快速扩张的背后,是公司遍布全国的自建生产基地。公司每开拓一个新的市场区域,均先建立相应的产品供应和物流配送体系,这些生产型子公司能够作为生产基地很好地辐射到各个区域市场,是公司提高效率、降低成本、保障食品安全的核心支持。

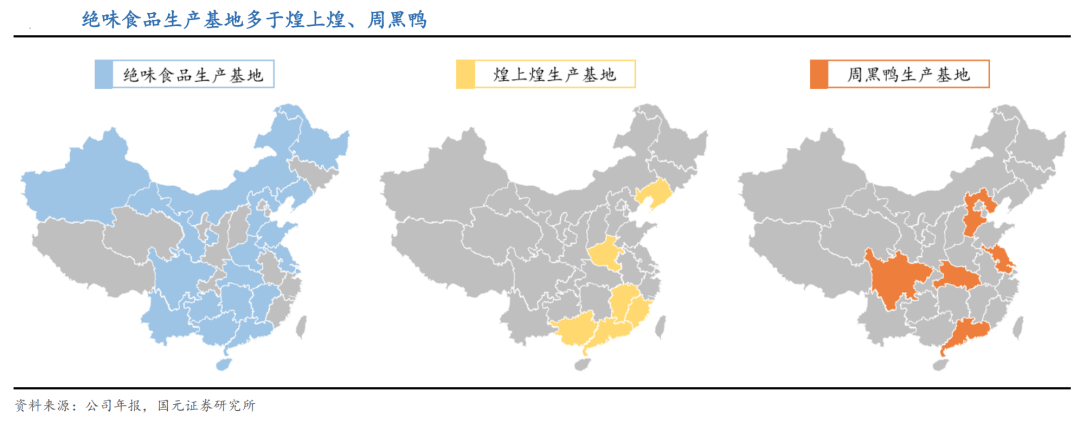

绝味食品的生产基地覆盖面积大幅领先于同行。

除此之外,公司通过全资控股的深圳网聚投资有限责任公司,与外部专业投资机构合作,重点围绕卤味、特色味型调味品、轻餐饮等与公司核心战略密切相关的产业赛道进行投资,探索布局公司未来的“第二、第三增长曲线”,最终实现“构建美食生态”的目标。

- 行业分析

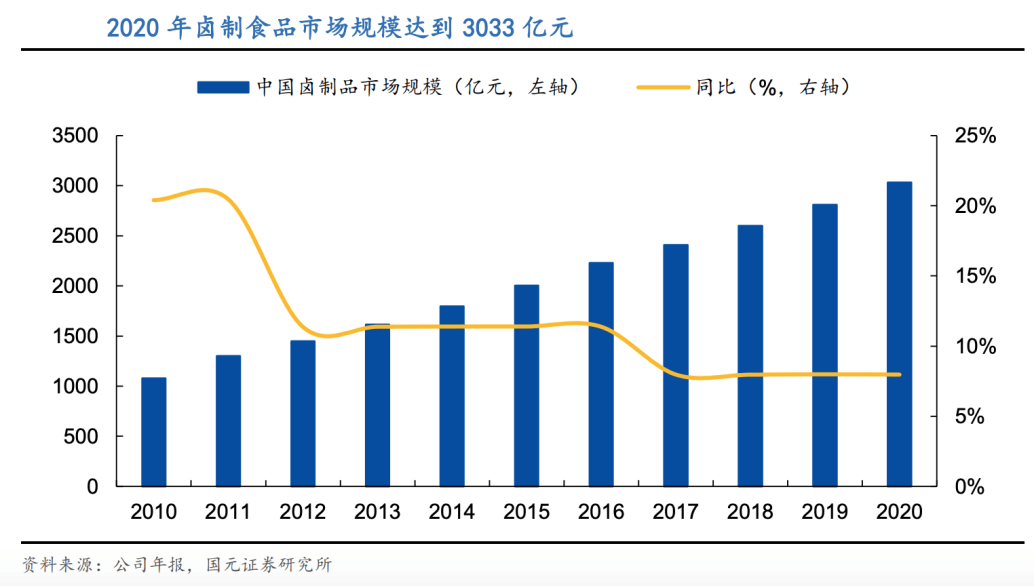

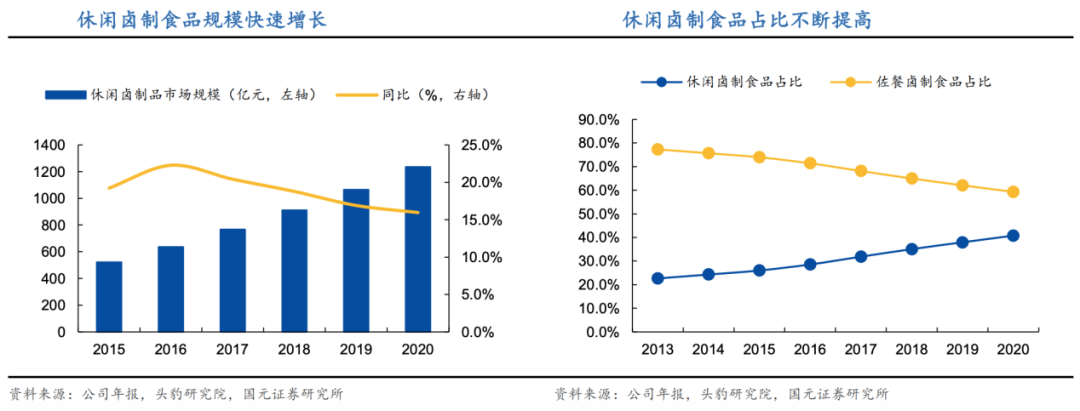

卤制食品在中国发展历史悠久,孕育出川卤、湖北卤菜、湖南卤味等风味,具有深厚的文化沉淀,消费基础稳定。2020 年卤制食品市场规模已经达到 3033 亿元,同比增长 7.97%,2010-2020 年间复合增速达到10.88%。

卤制食品可进一步分为佐餐卤制食品和休闲卤制食品,绝味的大部分产品以休闲卤制食品为主。

2020 年休闲卤制食品市场规模达到 1235 亿元,同比增长 15.96%,2015-2020 年 CAGR 达 18.84%,显著高于卤制食品整体增速。休闲卤制食品和佐餐卤制食品之间的市场规模差距在逐年缩小,休闲卤制食品占比从 2013 年的 23%上升至 2020 年的 41%。

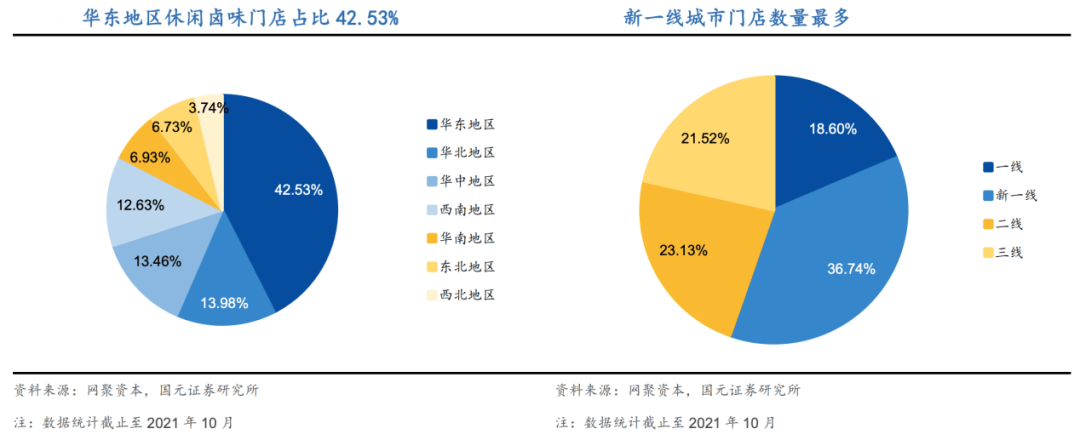

随着休闲卤制食品的发展,我国休闲卤味门店持续上涨,截止至 2021 年 10 月,门店数量达到 13.11 万家,分区域来看,华东地区经济较为发达,门店数量达到 5.57 万家,占比 42.53%,其次是华北、华中、西南地区占比均在 13%左右;分城市来看,一二三线城市中,新一线城市门店数量最多,占比 36.74%,二三线城市次之。

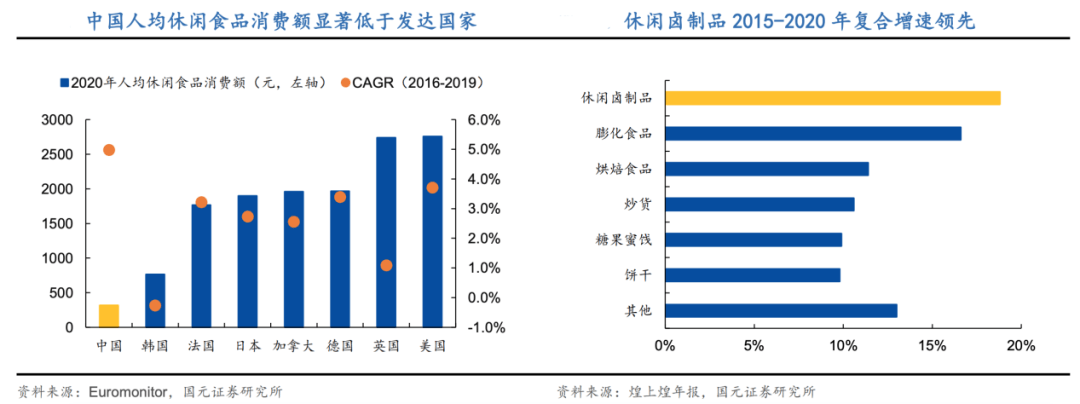

根据 Euromonitor 数据统计,2020 年中国人均休闲食品消费额 318 元,显著低于韩国(766 元)、日本(1898 元)、英国(2738元)、美国(2757 元)等发达国家,伴随着我国居民可支配收入提高,休闲食品消费额提升是大概率事件。

休闲卤制品2015-2020 年复合增速 18.8%,领先于坚果炒货、烘焙食品等品类。

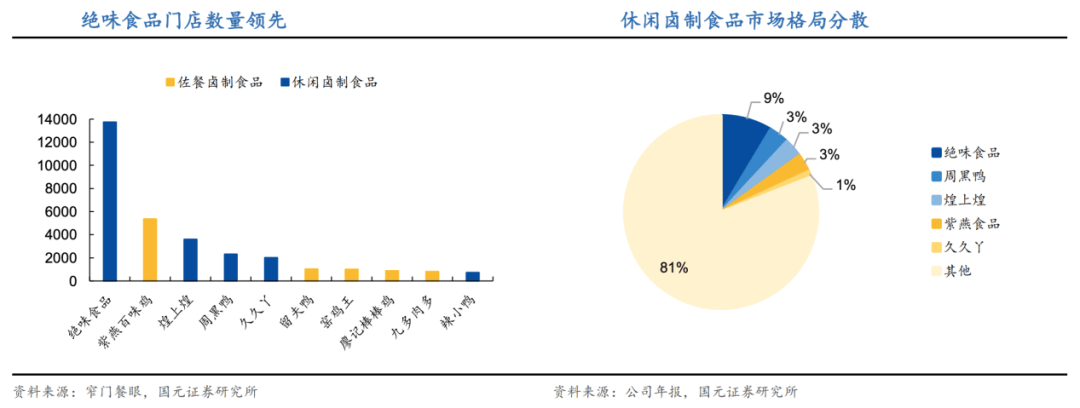

从竞争格局来看,目前市场格局分散,夫妻店及小品牌仍占绝大多数份额,2020 年中国休闲卤制食品 CR5 仅 19.2%,绝味食品、周黑鸭、煌上煌分别占比 8.6%、3.3%、3.2%,位列第一梯队,绝味食品占据龙一地位。

从门店数来看,绝味食品门店数量 13745 家,领先于其他品牌,成为唯一一家门店数量过万的卤制食品品牌。

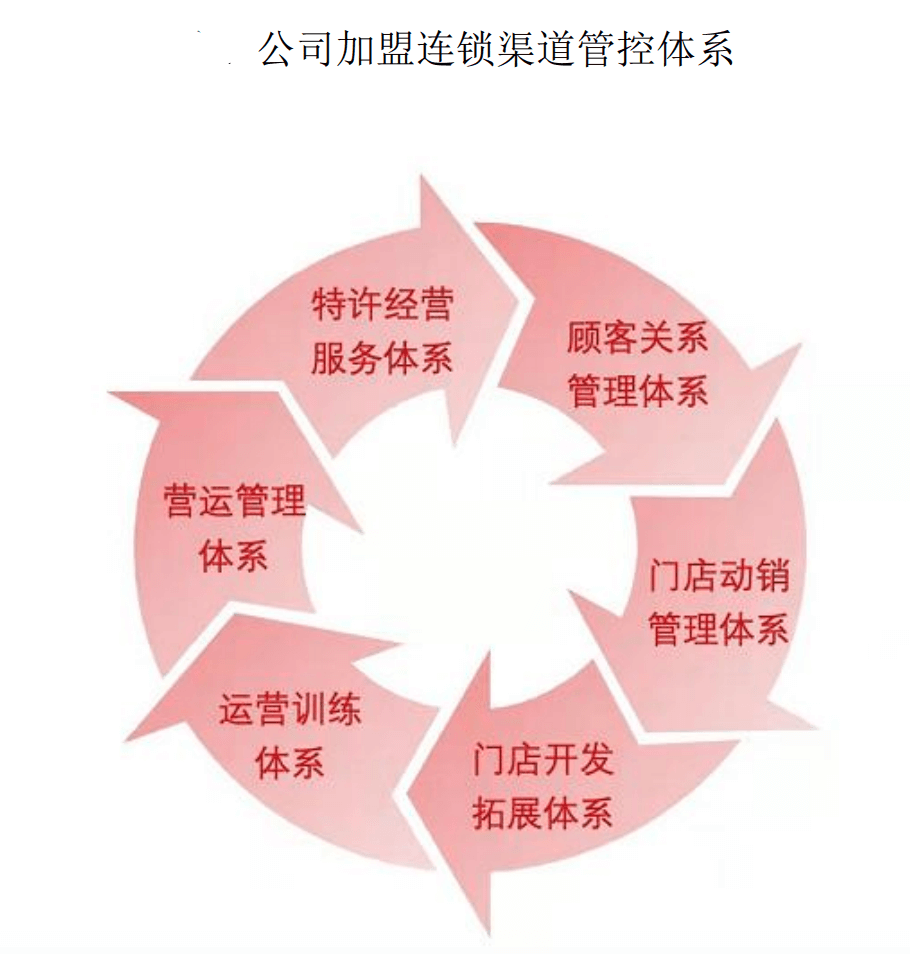

- 加盟策略

公司构建了以“产品组合、单店模型、加盟体系”为核心要素的三维一体的连锁加盟管理机制,将共同目标、制度规范、行为准则等通过加盟商月刊、加盟商大会、自媒体、微课堂、标杆人物评选等多种形式,进行层层宣导,与加盟商形成命运共同体关系,下沉管控职能,强化服务职能,让加盟商自动自发的维护品牌形象,持续自我成长,形成了加盟商健康发展的生态圈关系。

绝味食品在战略上推出“深度覆盖,渠道精耕”,提高一二线城市开店密度并开拓低线城市市场。2021 年 12 月,公司启动“星火燎原”内部员工开店创业扶持计划,给予符合要求的现有门店店员“门店店招、冷藏展示柜全补”等政策支持,减免金额超过 3.6 万元,初始自有投资金额低至 2.1 万元,计划 2022 年扶持 1000+员工创业,进一步扩大门店版图。

随着加盟版图的不断扩张,为公司带来了两个优势,一个是规模效应,一个是品牌效应,遍布全国的上万家门店成了天然的广告牌,不断占据着人们的心智。

以上,我们对绝味的业务和行业状况有了一个相对全面的了解,下面做一个总结:

1)绝味食品所处的行业属于休闲卤制食品,2015-2020 年 CAGR 达 18.84%,属于非常高成长性的行业;

2)从竞争格局来看,绝味食品处于龙一的位置,市占率为8.6%,大幅领先于周黑鸭、煌上煌的3.3%、3.2%,2020 年中国休闲卤制食品 CR5 仅 19.2%,仍有较大的提升空间;

3)当前休闲食品主要集中于华东等较发达地区,随着居民可支配收入的提升,休闲食品仍有较大的下沉潜力,另外,单店销售规模也有较大的提升空间。当前我国的人均休闲食品消费额仍显著低于发达国家;

4)休闲卤制食品两个特性,一个是咸,一个是辣,构成了其成瘾性的特点;

5)绝味食品遍布全国的产能,为加盟店的快速扩张提供了基础,加盟店的快速扩张为为公司带来规模优势和品牌效应,从而能够更好地降低成本端费用,让公司的产品更具性价比,这一套综合的策略形成了绝味食品独特的护城河。

下面我们再从财务方面对公司做一个分析。

02** **财务分析

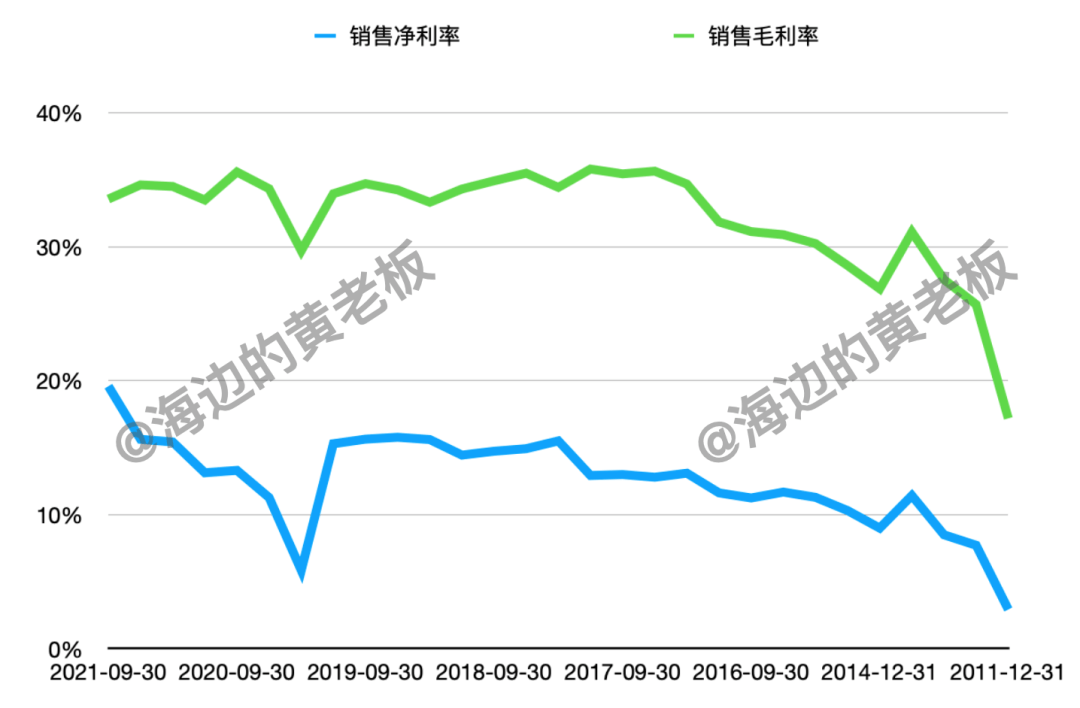

- 毛利净利率

公司的毛利率长期来看保持了相对稳定,净利率水平稳步抬升,这个和我们之前对公司的基本面分析的结论一致,即公司通过规模化和品牌效应,降低了成本端和费用端的支出,从而保证了较好的毛利、净利水平。

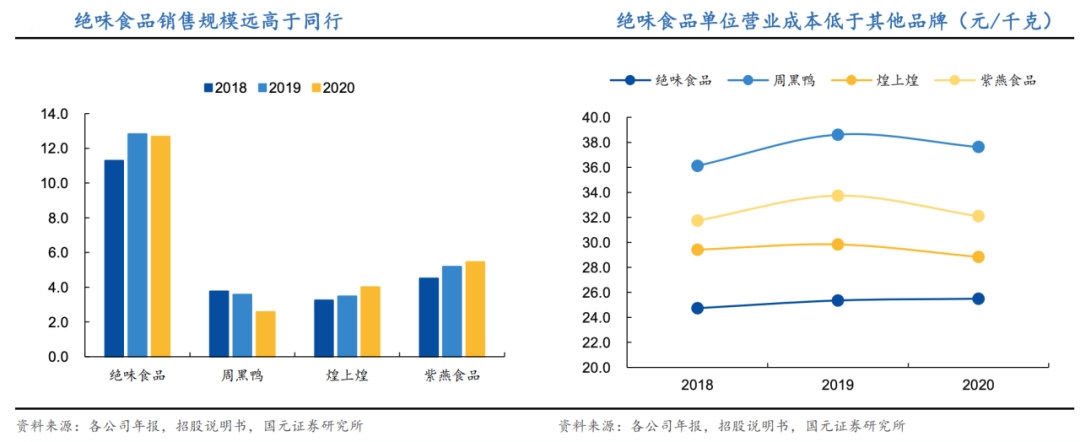

横向对比来看,绝味的规模化远超同行,从而带来了单位营业成本的比较性优势,这就是高毛利的保障。

- 三费

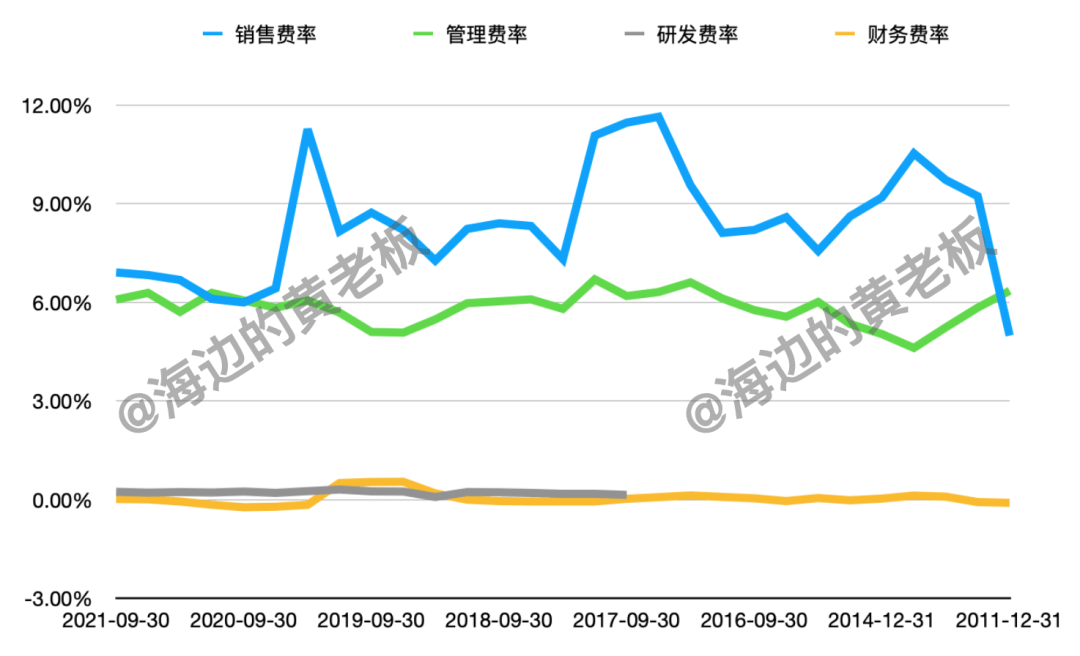

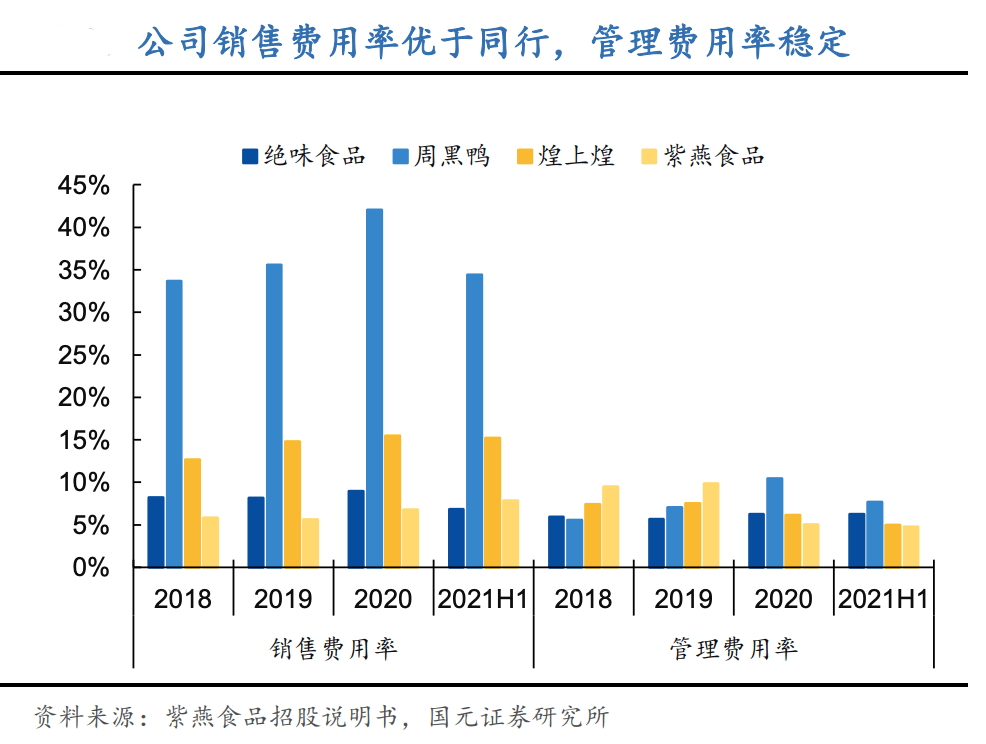

公司的销售费率稳中有降,绝对值保持在较低的7%左右的水平,比同样是依托大量门店招牌达到营销目的的晨光文具还要低1到2个百分点。公司管理费率也保持在6%左右的较低水平。研发费率只有不到2%的水平,非常低,符合巴菲特的好生意标准。财务费率接近于0,公司只有极少量短期借款,没有长期借款。

横向对比同类型公司,公司的销售费率、管理费率均优于同行。

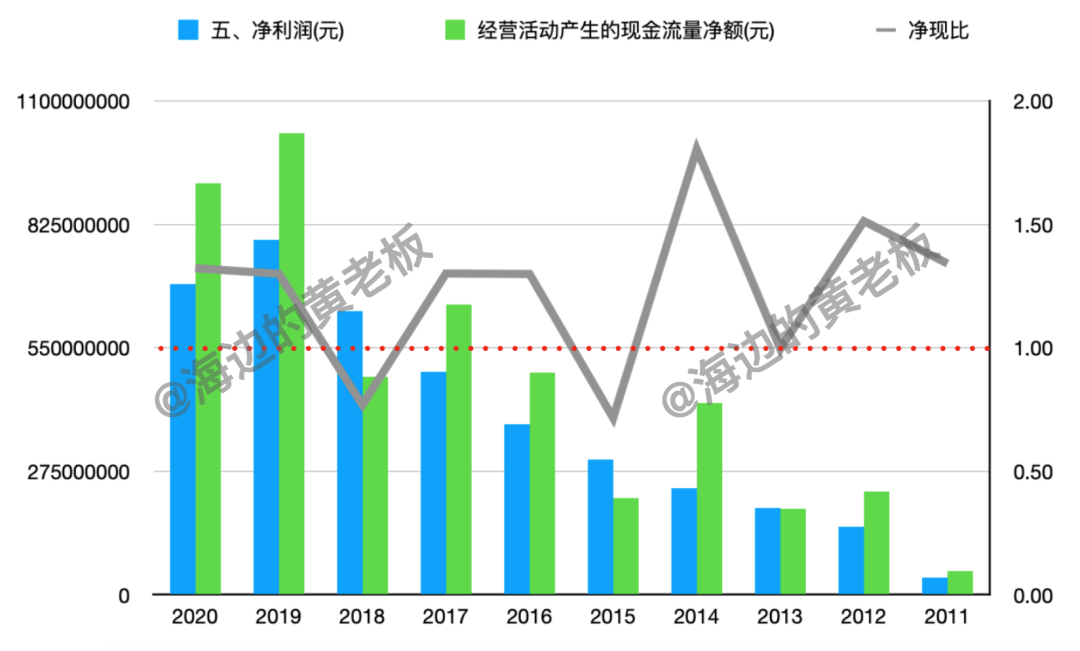

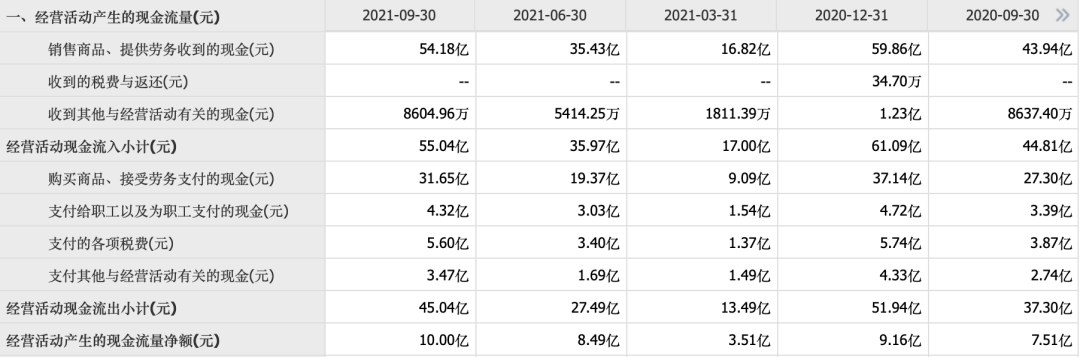

- 现金流

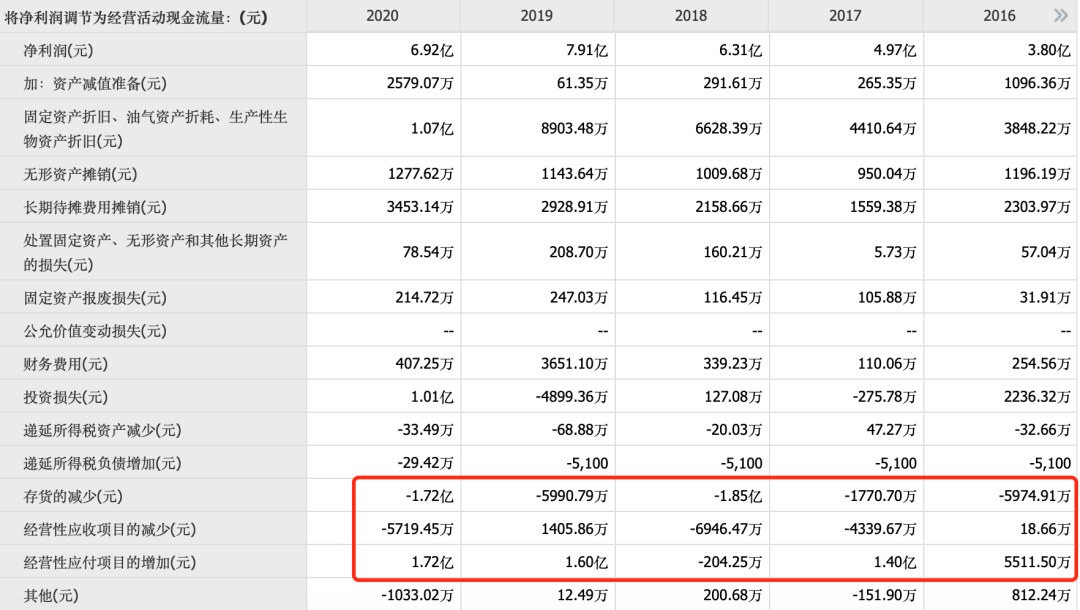

公司现金流水平优秀,常年净现比保持在1以上。2018年有一个短暂的回落,我们具体来看一下是什么因素导致。

从“将净利润调节为经营活动现金流量”表我们看到,主要是存货的增加、应收项目的增加、应付项目的减少集中叠加到了一个年份,从而导致了现金流水平的下滑,基本可以判断为良性,属于正常的经营波动。

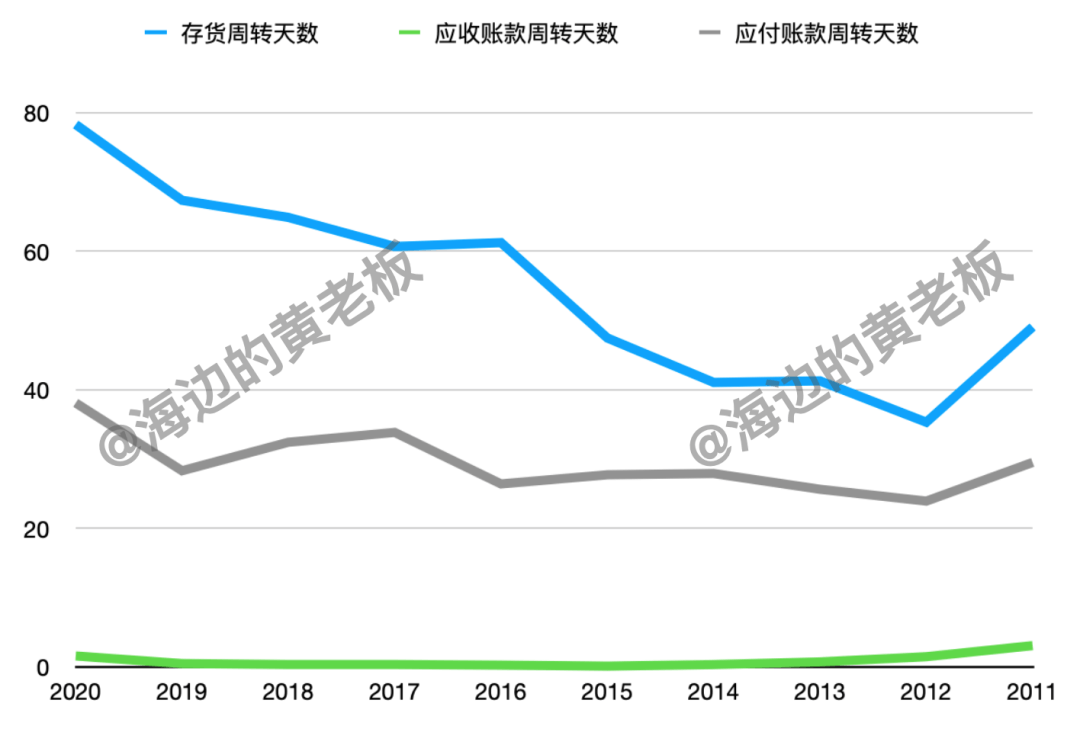

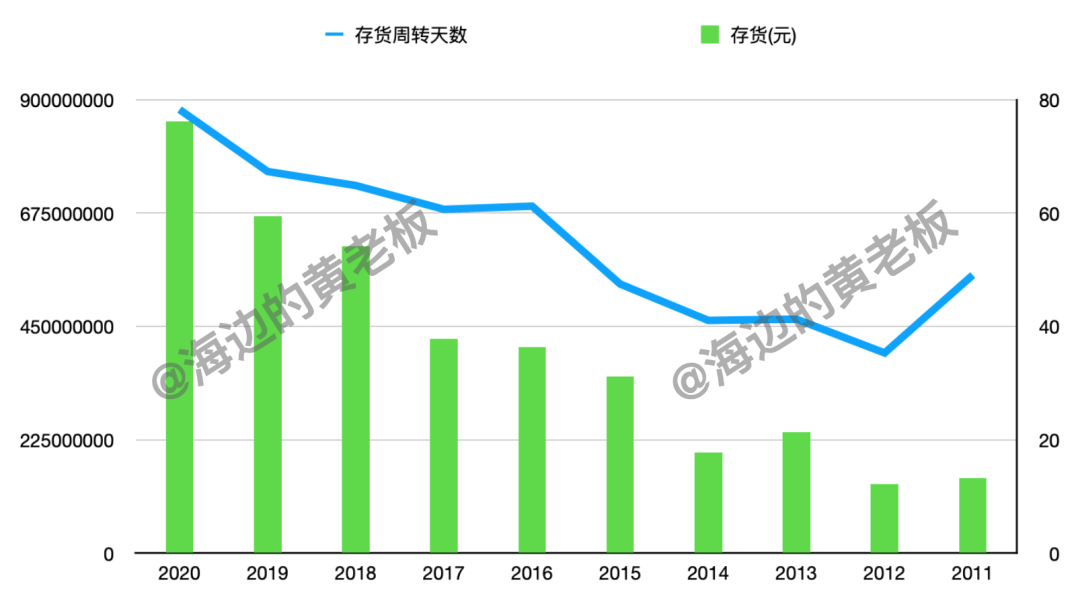

- 三大周转

公司应付账款周转天数稳步提升,应收账款周转天数保持稳定,这是有利于现金流的表现。而公司存货周转天数持续走高是个不太好的现象,我们具体来看一下。

我们看到,公司的存货周转天数的提升是伴随着存货提升的,也就意味着,新增存货支撑的销售周转能力是下降的,之所以会有这个现象,我们认为主要和门店向三四线下沉有关,三四线门店的销售能力明显弱于一二线城市,从而带来了周转天数的提升。

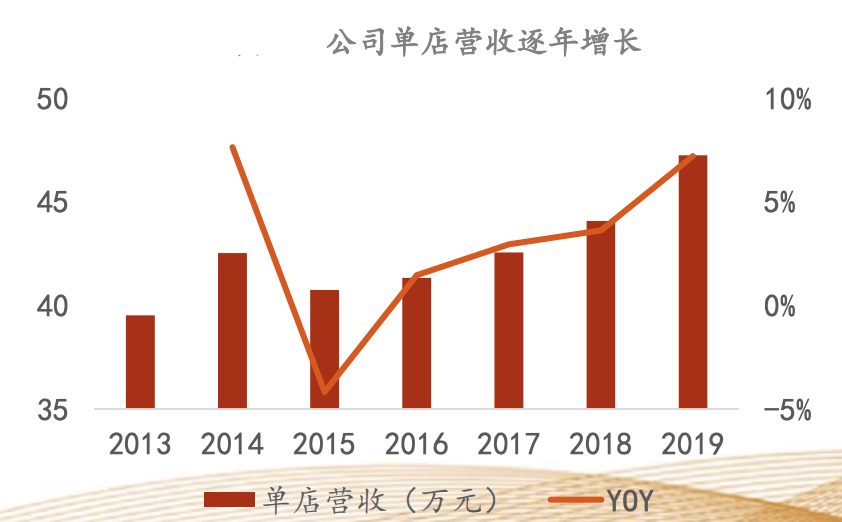

但是,我们认为,随着门店布局的进一步合理化,以及居民收入水平的提升,存货周转天数大概率会再度下行。我们看到公司单店营收整体还是在逐年增长的。

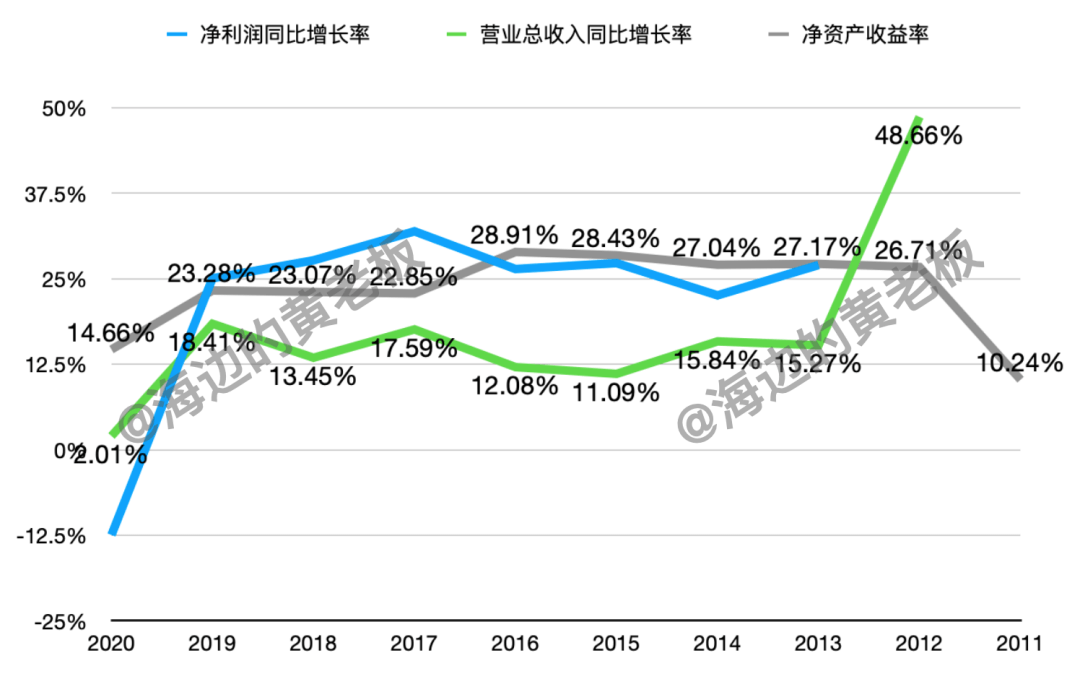

- 成长性

从过往水平看,绝味的营收增速在15%左右的水平,利润增速在25%左右水平,ROE常年保持在20%以上,虽然达不到一流赛道30%的增速,但也是具备一定成长性的公司。

以上,我们对公司的财务情况有了一个相对全面了解,下面做一个总结:

1)公司毛利水平相对稳定,净利水平稳步抬升,与同行业对比,公司的规模化实现了更低的单位营业成本,另一方面,公司遍布全国的门店,使得公司宣传费用低于同行,整体实现了绝味更具竞争力的毛利、净利水平;

2)公司的现金流水平非常优秀,常年净现比高于1,且公司应收、应付周转天数的变动趋势也对现金流构成利好;

3)唯一美中不足,公司的存货周转天数持续提升,但这也是和公司的当前的战略相关,随着三四线门店的扩张,存货周转天数提升是大概率事件,但是从更长的时间维度去看,随着门店布局的优化,以及居民可支配收入的提升,存货周转天数未来再度走低的概率还是非常大的;

4)成长性方面,公司的成长能力介于稳增长和一流赛道之间,具备一定成长能力。

03** **其他要点

- 定增

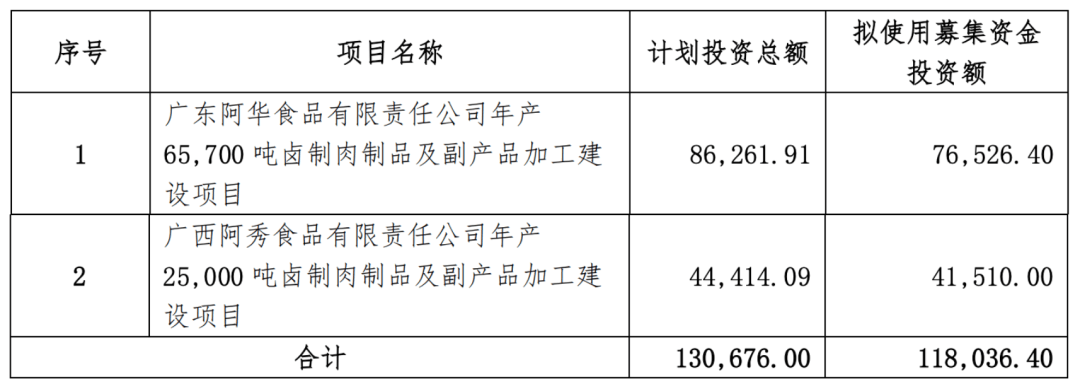

2022年3月15日,公司修改了非公开发行A股股票方案,从之前的募资23.8亿调整为11.8亿,主要用于以下项目建设:

目前已在全国范围内建立 21 个生产基地,其中 2 家在建(江苏溧阳、海南工厂),截至 2020 年底公司鲜货产品产能 14.53 万吨,产能利用率 87.46%,其中近三年来,上海、江苏、广东、广西等地产能利用率常年达 80%以上,部分地区甚至超过 100%,出现部分地区产能吃紧的情况。

本次定增将提升9万吨产能,提升比例达62%,可以有效支撑公司未来的成长空间。

- 三季报

2021年第三季度报告,前三季度公司实现营业收入48.47亿,同增24.74%;实现归母净利润 9.64 亿元,同增 85.39%。第三季度,公司实现营收 17.03 亿元,同增 15.67%,归母净利润为 4.62 亿元,同增 88.16%。

三季度实现利润的高增主要是投资收益带来的——本期权益类投资的收益增加,主要系:转让江苏和府股权对公司净利润的影响为 1.10 亿元;千味央厨上市确认投资收益对净利润的影响为1.00 亿元。

刨除投资收益对净利润的影响2.1亿,三季度的利润为2.52亿,相较于2020年三季度2.46亿微增,提升幅度不如营收增长,主要是2021年新品打折以及原材料成本上行导致毛利率下滑所致。

且营收增长如果以2019年为基数,2021年三季度的年化增速仅为10%,较之前的15%出现一定程度下降。

三大周转方面,存货周转天数相较2020年底有一定程度回落,这是一个比较好的迹象,应收应付周转天数问题不大。

现金流方面,2021年前三季度经营性现金流为10亿,依旧能够很好覆盖刨除投资收益后的净利润水平7.54亿。

总体来说,这份三季报体现出两个问题,一个是营收降速,我们对公司未来的业绩预期下降到10%的水平,另一个问题在原材料涨价影响了利润增速,但这个影响应该是阶段性,不会长期挤压公司的毛利率水平。

04** **逻辑梳理&投资策略

以上,我们对公司业务、行业以及财务情况有了一个全面的了解,下面做一个总结:

行业层面:

1)绝味食品所处的行业属于休闲卤制食品,2015-2020 年 CAGR 达 18.84%,属于非常高成长性的行业;

2)从竞争格局来看,绝味食品处于龙一的位置,市占率为8.6%,大幅领先于周黑鸭、煌上煌的3.3%、3.2%,2020 年中国休闲卤制食品 CR5 仅 19.2%,仍有较大的提升空间;

3)当前休闲食品主要集中于华东等较发达地区,随着居民可支配收入的提升,休闲食品仍有较大的下沉潜力,另外,单店销售规模也有较大的提升空间。当前我国的人均休闲食品消费额仍显著低于发达国家;

4)休闲卤制食品两个特性,一个是咸,一个是辣,构成了其成瘾性的特点。

公司层面:

1)绝味食品遍布全国的产能,为加盟店的快速扩张提供了基础,加盟店的快速扩张为为公司带来规模优势和品牌效应,从而能够更好地降低成本端费用,让公司的产品更具性价比,这一套综合的策略形成了绝味食品独特的护城河;

2)公司毛利水平相对稳定,净利水平稳步抬升,与同行业对比,公司的规模化实现了更低的单位营业成本,另一方面,公司遍布全国的门店,使得公司宣传费用低于同行,整体实现了绝味更具竞争力的毛利、净利水平;

3)公司的现金流水平非常优秀,常年净现比高于1,且公司应收、应付周转天数的变动趋势也对现金流构成利好;

4)唯一美中不足,公司的存货周转天数持续提升,但这也是和公司的当前的战略相关,随着三四线门店的扩张,存货周转天数提升是大概率事件,但是从更长的时间维度去看,随着门店布局的优化,以及居民可支配收入的提升,存货周转天数未来再度走低的概率还是非常大的;

5)成长性方面,公司的成长能力介于稳增长和一流赛道之间,具备一定成长能力;

6)公司定增新建产能9万吨,较原有产能增幅62%,为公司未来的成长空间奠定基础;

7)2021三季报方面体现出了营收增速下降问题,我们对公司未来的营收增长预期下调至10%左右。

综合来说,我们认为绝味通过独特的经营方式,构建了一条足够深也可持续的护城河,从确定性的角度来说,还是非常不错的一门生意,现在面临的一个问题就是增长放缓,但这也是规模化之后的常态,关键还是看估值。

下面我们就进入到估值分析环节:

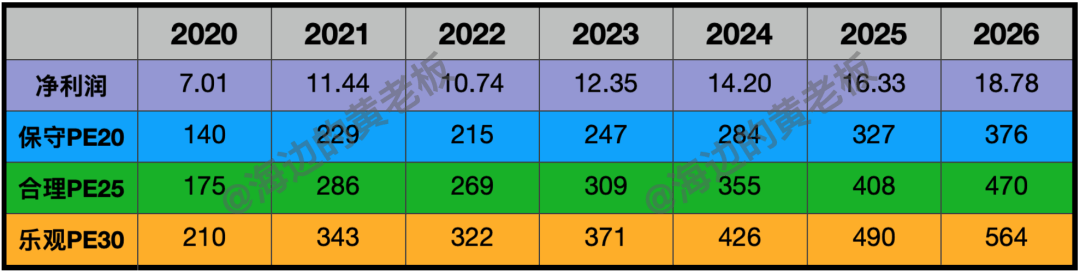

从公司过往估值水平看,低估区间在30倍PE以下,高估区间在40倍PE以上,这个估值基本对应的是20%的利润增长水平。

现在,我们预计公司未来营收增速在10%的水平,利润增速在15%的水平,我们将高估水平定在30倍,低估水平定在20倍,合理估值水平定在25倍,从而得到如下估值表:

当前绝味的市值为269亿,恰好落在今年合理估值的位置,根据芒格的理论,为好公司支付合理的价格是可以接受的,所以,现在这个位置肯定是可以介入的,问题不大。

另外,我们考虑的几个因素是:

1)今年外围流动性收紧,市场估值抬升可能性极低;

2)作为过去几年的赢家组合,绝味接下来几年的表现大概率不尽如人意;

3)绝味目前面临增速下降的问题,这点在估值上还未充分反应。

所以,我们认为未来绝味有较大的概率估值再度向下修正,如果有保守估值20倍PE附近甚至是低于20倍PE的机会,那么就是我们重仓介入的时候。

最后,我们回答前文提出的三个问题:

1)绝味食品的竞争优势在哪,这个优势能否持续下去?

答:我们认为,绝味的核心竞争优势在于遍布全国的产能,叠加行之有效的加盟体系,让绝味门店遍布全国大江南北,从而产生了独特的品牌效应以及规模化,这两点从提升了绝味的毛利和净利水平,从而建立了比较性的竞争优势,也就是所谓的护城河,我们认为从目前来看,绝味的优势大概率将延续下去,目前没有看到有力的竞争者。

2)未来绝味食品的增速大概在怎么样一个水平?

答:过去绝味的营收增速大概在15%左右的水平,目前我们预计将下降至10%左右的水平,利润增速大概在15%的水平。

3)当前的绝味食品是否进入了击球区?

答:我们认为目前市值属于合理估值区间,可以击球,但是我们预计公司市值有进一步下行的可能性,如果估值来到20倍PE附近或者以内,将是我们狠狠击球的区间。

以上就是我们对绝味食品做的一个深度探讨,希望能够对您的投资有帮助。

若有收获,就点个赞吧

0 人点赞