春节过后,玻璃现货一路攀升的同时,期货盘面见顶回落并持续下行,背后起主要作用的是房地产建筑企业资金面的担忧、贸易商高库存的季节性状况及淡季高价引发的生产企业累库预期。

纯碱在光伏玻璃投产预期支撑下曾一度强于玻璃;随着玻璃价格的持续回调,生产企业冷修预期升温,玻璃生产企业对纯碱需求下滑的可能进一步增加,纯碱盘面从3100元上方持续震荡回落。

2月25日,国家发展改革委对动力煤价格体系作出新的梳理指导。玻璃纯碱产业链受益于动力煤价格的显著回落,成本线或进一步下移,与两者当前偏弱的基本面状况形成合力,盘面因此重挫。

图 玻璃期货主力合约走势

数据来源:wind、方正中期研究院

图 纯碱期货主力合约走势

数据来源:wind、方正中期研究院

玻璃纯碱期货盘面均显著重挫。在生产企业高库存压力下,去年年末玻璃期货盘面价格一度探至1700元下方。2022年元旦过后玻璃期货盘面持续拉升,春节后第一周两度触及2400元压力位后回落,2月25日最低调整至1823元。

玻璃供应相对稳定库存累积,2021年开年行情难以复制。供应方面,截至2月25日,全国浮法玻璃生产线共计304条,在产262条,日熔量共计173925吨,较前一周减少450吨。周内国内浮法玻璃市场刚需不足,市场消化社会库存为主。

图 玻璃产线运行情况

数据来源:卓创、方正中期研究院

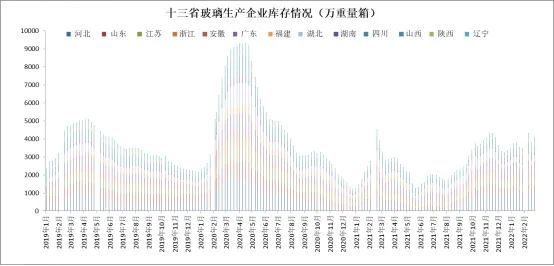

重点监测省份生产企业库存总量为4124万重量箱,较前一周增加314万重量箱,涨幅8.24%,库存天数约19.72天,较上周增加1.28天。

国内浮法玻璃生产企业出货明显放缓,多数区域厂家库存均有增加。分区域来看,华北中下游备货相对充足,周内浮法厂出货转弱明显,沙河区域产销率偏低,贸易商库存消化缓慢。目前,沙河厂家库存约900万重量箱;华东周内整体产销转弱,多数厂产销五至七成不等,仅个别厂勉强平衡,中下游提货谨慎,深加工开工较低;华中周内下游加工厂及贸易商备货谨慎,厂家出货欠佳,库存呈现连续增加趋势;华南市场整体出货显一般,广东加工厂生产推进情况一般,多数按需采购,需求支撑不足,厂家库存均有不同程度增加;西北市场出货尚可,因区域价格存在一定优势,部分厂库存小降,临近周末走货有所放缓,部分厂库缓增;西南区域下游加工厂订单平平,中下游进货谨慎,周内产销逐步转弱;东北部分产销尚可,库存变化不大。卓创资讯预计,前期中下游均有一定量备货,目前原片价格高位下,中下游提货意向偏淡,市场延续去社会库存,短期浮法厂出货难现明显好转。

玻璃生产企业去库存状况在春节前后曾一度较为理想,随着市场预期转弱,库存再度累积,没有能够复制2021年春节后的持续去库存,乐观预期阶段性受到考验。

图 重点地区玻璃生产企业库存

数据来源:卓创、方正中期研究院

图 玻璃生产企业库存(十三省)

数据来源:卓创、方正中期研究院

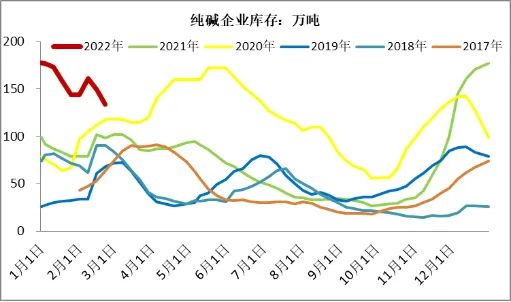

纯碱需求预期走弱,高位回调态势延续。春节过后纯碱曾一度冲击3200元关口未果,此后持续回落。纯碱在高价格高库存高利润的特殊状况下还能一度保持强势,旺盛的需求预期是重要支撑因素。随着玻璃期现货价格的走弱,期货盘面定价考验玻璃生产成本线,占纯碱需求超40%的平板玻璃生产线有望迎来部分生产线的集中冷修,纯碱的需求预期显著走弱,价格高位回调趋势延续。

表 纯碱现货价格

数据来源:卓创、方正中期研究院

纯碱生产企业库存水平偏高,期现价差逆转,贸易商移库力度减弱,转为抛售现货,近期弱势难改。

图 纯碱生产企业库存

数据来源:卓创、方正中期研究院

动力煤价格受到调控,基础能源价格对成本影响值得重视。2月24日,国家发展改革委举行专题新闻发布会,介绍《关于进一步完善煤炭市场价格形成机制的通知》有关情况,并就明确价格合理区间、解决“煤电顶牛”难题、遏制资本过度投机炒作等问题,回答了记者提问。

目前阶段看,根据行业普遍共识,秦皇岛港下水煤(5500千卡)中长期交易含税价格在每吨570~770元之间较为合理。综合考虑合理流通费用、生产成本等因素,相应明确了山西、陕西、内蒙古3个重点产区煤炭出矿环节的中长期交易价格合理区间,自2022年5月1日起执行。其中,山西为370~570元/吨,陕西320~520元/吨,蒙西260~460元/吨,蒙东200~300元/吨。

每生产一吨玻璃需要高卡煤0.28吨,联碱法每生产一吨纯碱耗煤0.45吨,煤炭价格在调控影响下的显著回落对玻璃纯碱成本线的影响不容低估。

图 玻璃主力合约走势

数据来源:wind、方正中期研究院

建议玻璃深加工企业把握盘面低价备货机会。我们认为,尽管玻璃受到短期淡季等不利因素影响,随着房地产领域政策支持力度进一步增强,全年竣工需求的高增长态势依然没有变化。经过充分回调,当前期货价格接近玻璃生产成本,为深加工企业买入套期保值提供了难得的机遇。

若有收获,就点个赞吧

0 人点赞