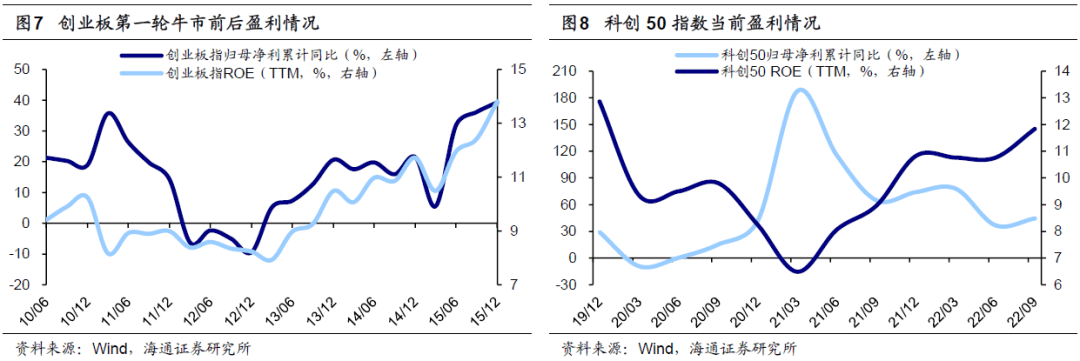

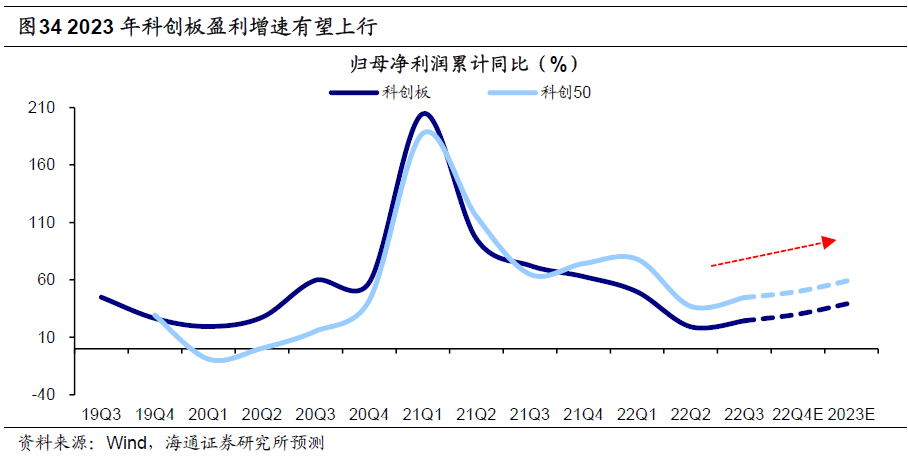

核心结论:①当前科创板估值处于历史低位,盈利依然保持较快增长,投资的性价比已经凸显。②借鉴创业板历史,科创板上市公司IPO募资将逐步兑现到业绩上,23年盈利有望开启向上周期。③科创板主导行业中光伏和锂电维持高景气,半导体、医药和软件基本面23年有望改善,推动科创板盈利增长。

科创板或在牛市新起点

自19年开板以来,科创板已经顺利运行了三年。从市场走势和指数估值看,当前的科创板类似12年底的创业板,已经处于底部区域,具备新一轮行情起点的特征。同时,科创板利润增速较快,盈利估值匹配度更优。往后看科创板的基本面如何变化,本文将从整体趋势和行业结构的角度进行剖析。

1. 科创板估值盈利性价比较好

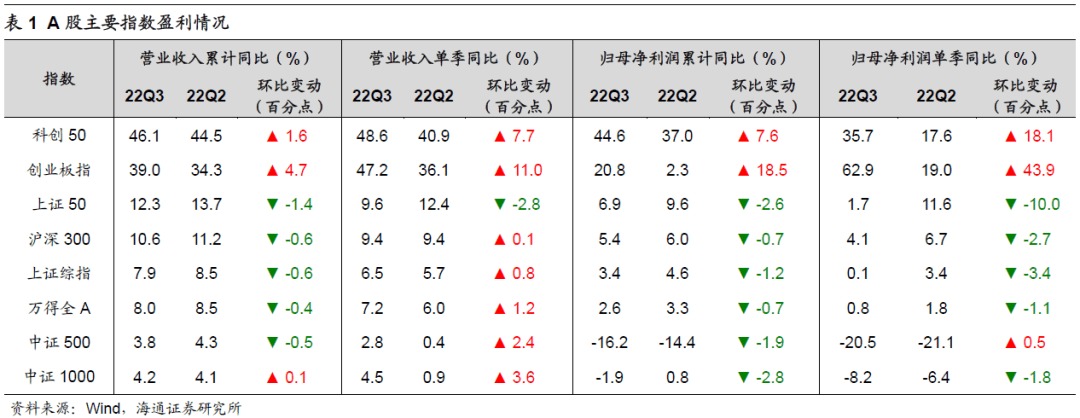

当前科创50指数的估值盈利性价比凸显。从业绩来看,今年三季度科创板盈利保持较快增长并且增速有所回升,22Q3/22Q2科创50指数营收累计同比为46.1%/44.5%,归母净利累计同比为44.6%/37.0%,均高于A股其他主要指数。从估值来看,截至2022/11/8(下同),科创50指数的PE(TTM,下同)/20年以来分位数为42.2倍/15.1%,估值已回调至历史低位,并且估值分位数明显低于其他主要指数。从盈利估值匹配度来看,我们将各指数PE(TTM)和归母净利润(TTM)同比做散点图,可以发现只有科创50指数PEG估值处于1倍以下,为0.9倍,其他指数均高于1倍,并且考虑到科创50指数在各指数中盈利增速最高,因此我们认为科创板的估值盈利性价比相对更高。

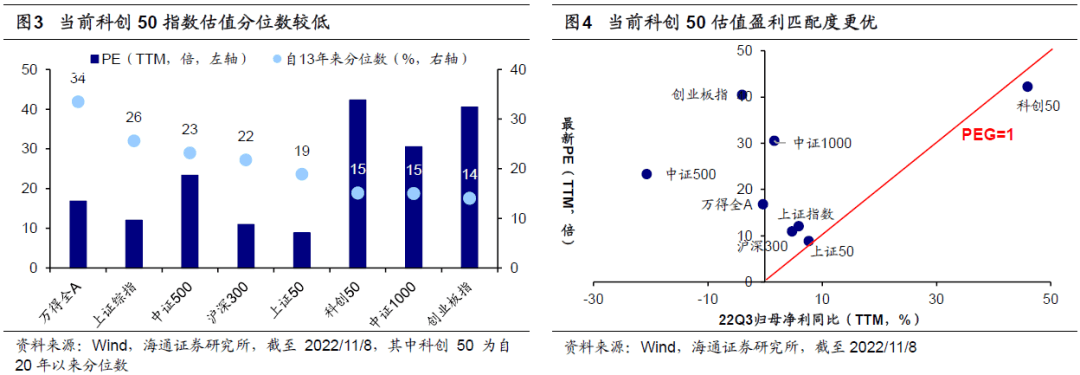

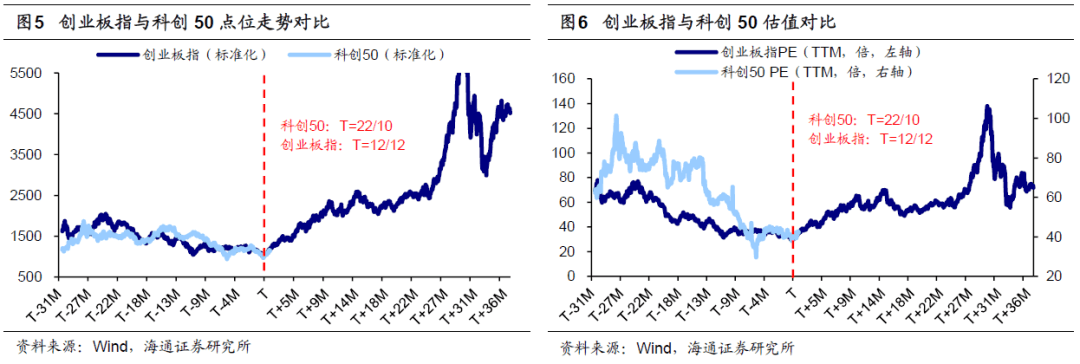

当前的科创板类似2012年底的创业板。借鉴创业板,09年10月创业板开板,10年6月创业板指发布,11-12年市场整体回调,创业板指由10/12触顶回落至12/12的低点,期间最大跌幅为-52.8%。经历两年的调整后,创业板指的估值得以消化,PE由发布初期的70倍左右降至12年底的35倍。13年在移动互联网浪潮的驱动下,创业板开启一轮大牛市,创业板指由12/12的低点攀升至15/06的高点,期间最大涨幅高达589.7%,估值也随之拔高,PE自12/12的低点30倍上升至15/06的135倍。牛市背后是盈利的回升,创业板指归母净利累计同比从12Q4的-9.4%提升至15Q2的31.8%,ROE从12Q4的8.2%提升至15Q2的11.9%。反观当下的科创板,自2019年6月开板以来已经运行了三年,从指数走势看,20年7月科创50指数触顶回落,至今已经调整超过两年,期间最大跌幅为-50.6%;从估值看,科创50当前PE为42.2倍。因此,从市场表现和估值的角度看,我们认为当前的科创板与12年底的创业板存在相似点。

2. 趋势:科创板盈利有望开启向上周期

上文分析了从市场走势和估值角度看,当前的科创板类似12年底的创业板,但科创板若要开启一轮牛市,根本上还是要看中长期基本面,因此下文我们从自上而下和中观行业两个角度分析科创板未来的盈利趋势。

首先自上而下从业绩兑现的角度分析,对于上市公司而言,由于经营周期的存在,从募资到投入再到产出往往需要经历一段时间,反映在财务报表上往往就是“购建固定资产等各项资产的现金流-在建工程(固定资产)-营业收入/净利润”呈现依次增长的规律。

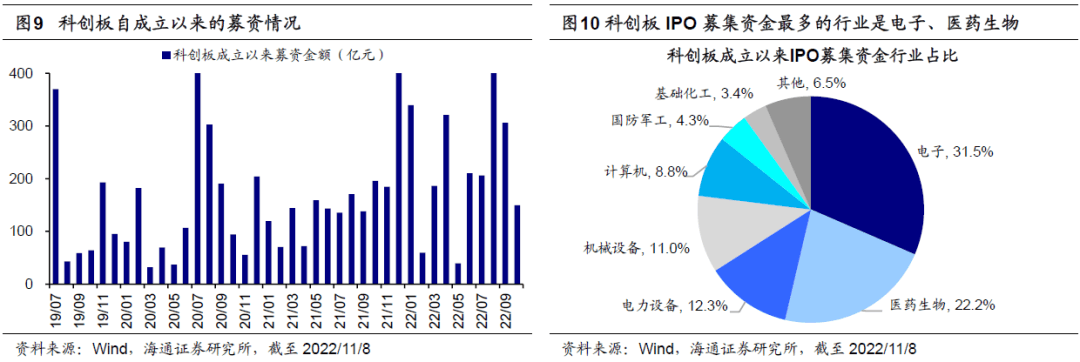

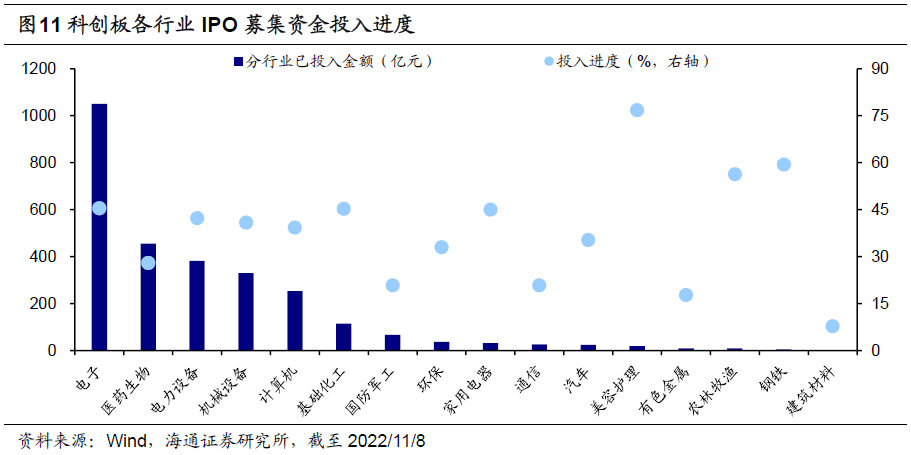

科创板首批上市公司资金投资进度较快。截至2022/11/8,科创板自成立以来IPO募集资金总额累计达到7325.3亿元,已累计投入资金2807.4亿元,相同口径下计算的投入进度为38.3%;分行业来看,科创板募集资金额占比最高的行业为电子(31.5%)、医药生物(22.2%)、电力设备(12.3%)和机械设备(11.0%),而就资金使用而言,投资进度最快的前五个行业分别为美容护理(76.8%)、钢铁(59.4%)、农林牧渔(56.3%)、电子(45.5%)、基础化工(45.2%)。整体看,科创板上市公司募集的资金尚未使用充分,不过最早募资的上市公司已经很大程度上投入完成,例如科创板首批25家上市公司IPO募集资金总额为370.2亿元,已累计投入IPO募集资金212.8亿元,相同口径下计算的投入进度为57.5%。

科创板募集资金的投入正逐渐兑现到业绩上。如上文分析,由于科创板首批25家上市公司自上市融资已经过去了3年,所募集的资金投入进度较快,并且正逐步创造经济效益,因此我们以科创板首批上市公司为分析对象,并且与创业板首批28家上市公司进行对比验证。

首先我们对比借鉴创业板,创业板首批28家上市公司在募集资金投入使用后,2009-2010年购建固定资产等各项资产的现金流快速增长。随着资金的不断投入,2010-2011年创业板首批上市公司的在建工程增速逐渐提升。产能扩张也逐步体现在业绩增长上,10Q1-11Q1创业板首批公司归母净利累计同比持续上行,11-12年国内经济整体下行,A股盈利增速持续回落,创业板首批公司也随之下滑,但持续高于全部A股。13Q1创业板首批公司盈利增速开始快速回升,2013年全年创业板首批公司归母净利润同比增速高出全部A股14.1个百分点,结构上首批上市公司包括计算机、传媒、电力设备、机械和医药生物行业的公司,其盈利增速均明显超过全部A股各行业。

我们进一步看科创板,科创板首批上市公司2019年7月募资金额高达370亿元,此后开始投入,2020年首批上市公司购建固定资产等各项资产的现金流持续高增,全年增速超过100%;在密集性的资金投入下,首批上市公司的在建工程从20年下半年开始快速增加,一直到2021年上半年都维持较高的增速;反映到业绩上,首批上市公司营收和利润增速在2021-2022Q3维持较快的增长,反映出此前的投资开始逐步为公司创造经济回报。结构上,科创板首批上市公司分布在电力设备、电子、国防军工、机械等行业,这些公司的22Q3盈利增速多数高于全部A股各行业的整体水平。根据上述分析,我们认为随着后续更多公司募资投入完成并达产,科创板业绩有望在2023年进一步释放。

3. 结构:科创板主要产业盈利望好转

上文是自上而下地从资金运作和经营周期的角度去分析科创板业绩兑现的可能性,我们再进一步从中观主导产业发展趋势的角度分析科创板未来的盈利增长。

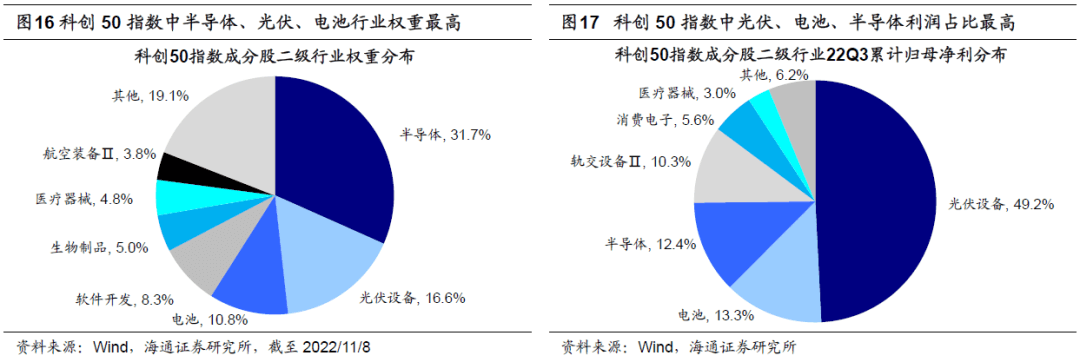

半导体、医药和软件的基本面是科创板未来盈利趋势的重点影响变量。从行业权重分布来看,截至2022/11/8(下同)科创50指数成分股中半导体以31.7%的权重位居第一,光伏设备(16.6%)、电池(10.8%)、软件开发(8.3%)、医疗器械+生物制品(9.8%)权重也较高。从行业利润分布来看,科创50指数成分股中光伏设备行业22Q3累计归母净利润占比最高,为49.2%,电池(13.3%)、半导体(12.4%)、医疗器械(3.0%)占比也较高。由此可见,半导体、新能源、软件、医药是科创板的重点板块,所以从行业角度分析科创板的盈利变化,最重要是分析上述行业未来的发展趋势。过去两年新能源景气度持续高增,盈利增速上行且维持高位,例如科创50成分股中光伏设备22Q3归母净利累计同比达到196.1%,对科创板的业绩形成正向拉动;而其他行业业绩不佳,例如半导体盈利增速自21Q3开始持续下滑,22Q3归母净利累计同比为27.9%,医疗器械自21Q1开始持续下滑,22Q3归母净利累计同比为-6.0%,此外软件开发和生物制品行业更是陷入亏损,这些行业对科创板业绩形成负向拉动。因此,分析科创板未来趋势,半导体、医药和软件的盈利能否出现积极变化可能更加关键。

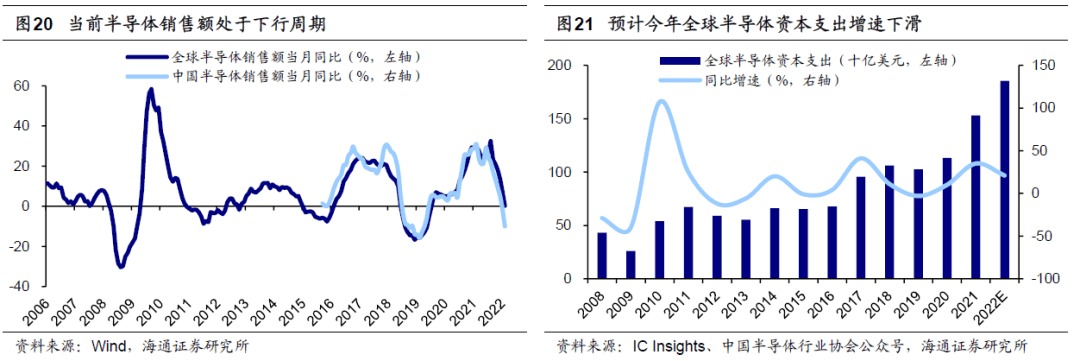

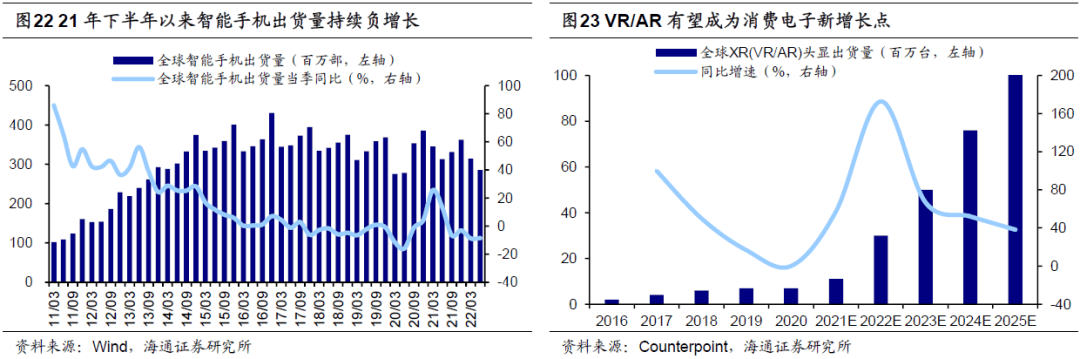

半导体景气度有望在明年上半年见底回升,未来关键领域国产替代空间较大。全球半导体销售额同比增速从22年2月之后开始下行,相应的22年全球半导体资本支出增速也预计有所下滑,背后的原因是手机等消费电子终端需求疲弱,传导至半导体产业链。根据历史规律,半导体产业一个完整的周期大概是3-4年,上一轮周期底部在18年底,至今已经过去近4年,结合行业周期规律和海通电子分析师的观点,我们认为全球半导体行业有望在明年上半年见底并环比逐步改善,全年增速高于今年。从新的增长点来看,VR/AR等新型产品的推出有望带动消费电子的需求,如苹果公司即将推出混合现实(MR)头显设备。Counterpoint预计全球XR (VR/AR) 头显出货量将从2021年的1100万台增长至2025年的1.05亿台,5年CAGR将达到75.8%。此外,我国在半导体材料、设备、设计等环节尚未自主可控,未来半导体设备、材料领域将受益于国产替代加速,近期美国对中国半导体产业的打压措施也将进一步加快这一趋势。业绩方面,海通电子分析师预测半导体重点公司的23年盈利增速有望达到30-50%左右。综上,需求方面半导体产业景气度有望触底回升,供给方面中国半导体国产替代空间广阔,科创板半导体公司作为业内的高精尖企业有望受益。

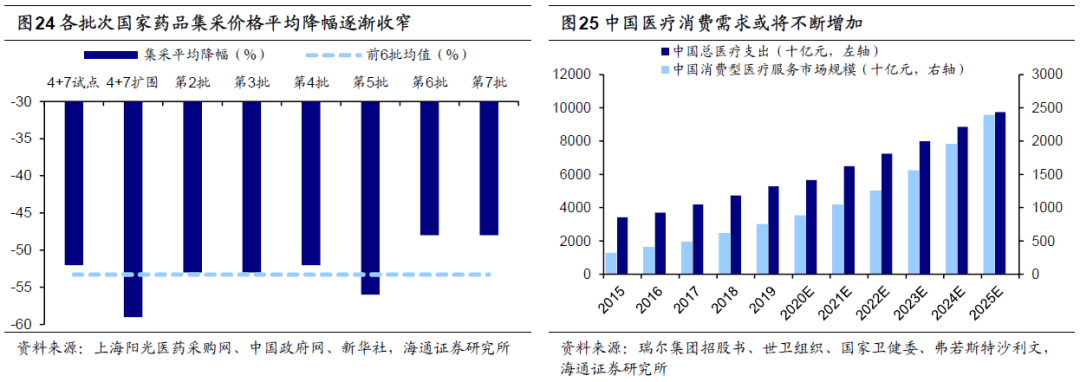

医药行业政策环境边际改善,中国医疗消费需求将持续释放。政策是影响医药行业的核心变量之一,而药品集采政策已经趋于温和。从近两批国家集采结果来看,药价平均降幅已从早前的59%收窄至第7批集采的48%,整体降幅趋于稳定,我们认为未来集采政策缓和对医药行业盈利空间的压制将会逐步减弱。同时,国家医保局等有关部门出台相关政策支持创新药、创新医疗器械高质量发展,如2022/6/29国家医保局公布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,提出简易续约规则,同时鼓励企业开发创新药的新适应症。2022/9/3国家医保局表示“创新器械临床使用尚未成熟、使用量难以预估,尚难以实施带量方式”,明确创新医疗器械暂不纳入集采范围。除了政策变量之外,我国人口老龄化正在加深,未来医疗需求将持续增加。根据瑞尔集团招股书援引弗若斯特沙利文预测,中国总医疗支出将从2021年的64874亿元增长至2025年的97371亿元,5年CAGR将达到10.7%。业绩方面,海通医药分析师预测医疗器械板块的23年盈利增速有望达到20-25%左右,生物制品增速更高,例如疫苗板块盈利增速预计超过30%。综上,随着政策环境改善及医疗消费需求增长,科创板医药生物行业长期发展前景十分广阔。

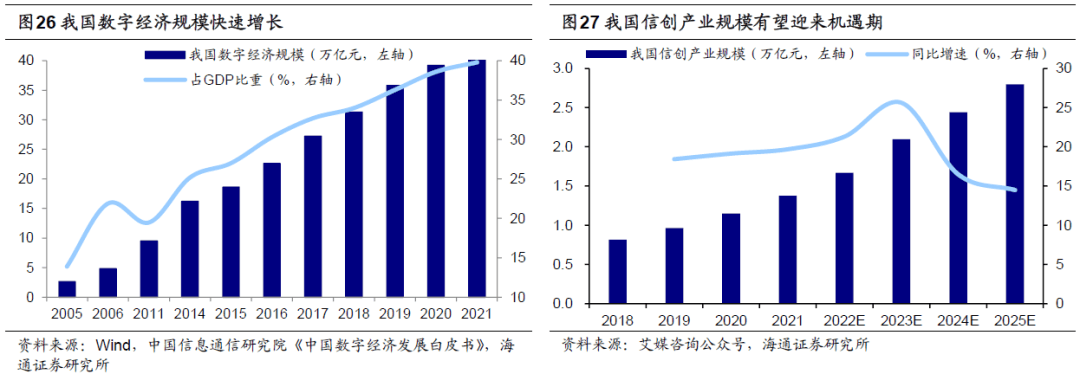

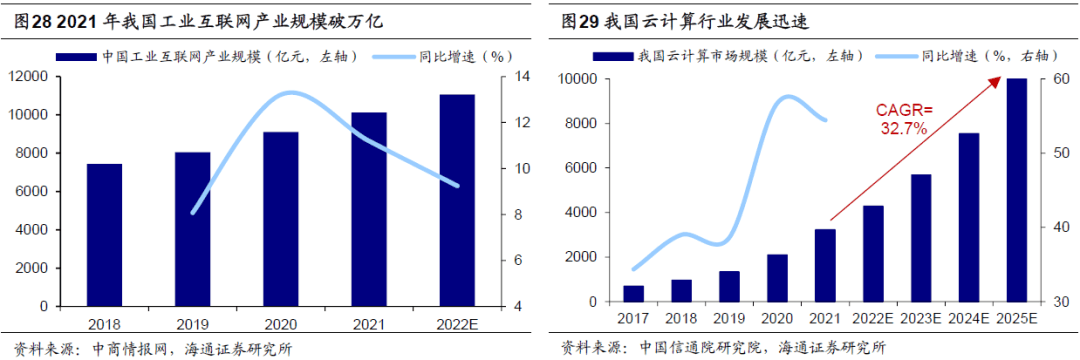

数字经济已成为我国发展战略,新一代信息技术和软件开发迎来重要机遇。10月16日二十大报告指出要推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国。而数字经济涵盖的领域十分广阔,计算机软件行业充分受益于信创、工业互联、云计算等领域的发展。信创领域,21/11工信部发布《“十四五”软件和信息技术服务业发展规划》,明确提出壮大信息技术应用创新体系,我们认为在政策支持下,基础硬件、操作系统、中间件等领域的需求将会提升,国产化将提速。据艾媒咨询测算,我国信创产业规模将从2021年的1.4万亿元增长至2025年的2.8万亿元,5年CAGR将达到19.4%。工业互联网领域,22/01国务院印发《“十四五”数字经济发展规划》,提出要加快企业数字化转型升级,目前中国企业大都没有完成数字化转型,未来工业互联网有望持续增长,中商情报网预计2022年我国工业互联网规模将进一步达到1.1万亿。云计算领域,随着数据量爆发式增长,云计算作为新一代信息技术的重要性凸显,其市场规模也在快速增长,根据信通院预计“十四五”末市场规模将突破10000亿元,21-25年期间年复合增速将高达32.7%。业绩方面,海通计算机分析师预测科创板计算机软件公司的23年营收增速有望达到25%左右,其中信创龙头有望实现30%的归母净利增长。

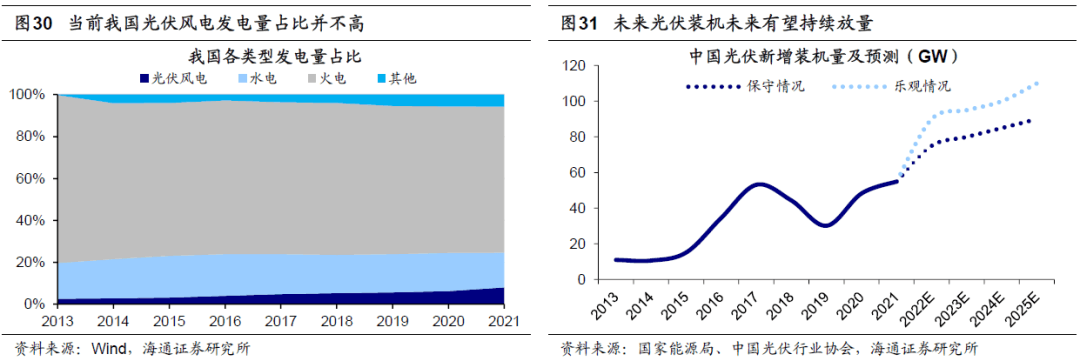

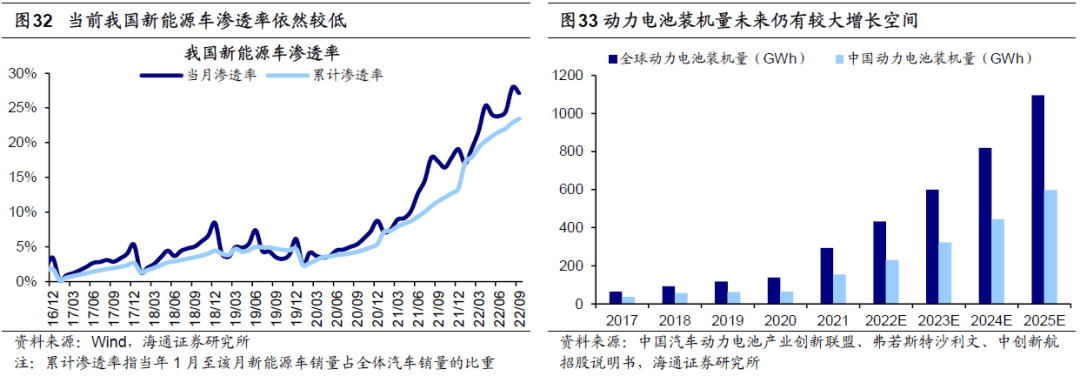

“双碳”目标下光伏风电和新能源车高景气度有望延续。近两年光伏和风电发展迅速,但当前我国各类型发电量中光伏和风电占比依然较低,未来随着政策的不断加码,光伏和风电装机有望持续放量。中国光伏行业协会预计2022-2025年我国年均新增光伏装机将达到83-99GW,乐观情况下2021-2025年全球及中国光伏新增装机量CAGR分别为18.0%和19.0%。随着清洁能源建设的提速,配套的新型储能也将迎来发展的重要机遇期。据中关村储能产业技术联盟预测,理想场景下,2025年我国新型储能累计装机量将达到55.89GW,2021-2025年CAGR将达到76.7%。新能源车方面,当前我国新能源车远未到天花板,22年1-9月我国新能源汽车累计渗透率仅为23.5%,未来提升空间还很大。新能源汽车销售放量将带动动力电池需求的增长,根据中创新航招股说明书援引弗若斯特沙利文、中国汽车动力电池产业创新联盟预测,2021-2025E我国动力电池装机量CAGR将达到40.2%。综上,光伏、风电和新能源车快速增长趋势未改,科创板相关企业将持续受益于这一趋势。

根据上文二三部分的详细分析,从募资-投产-创收的角度看,类似12年创业板,科创板上市公司募资之后已经开始兑现业绩,预计后续将有更多公司释放利润,科创板盈利趋势将整体上行。同时,从主导行业看,新能源景气度持续高增,半导体、医药和软件等行业基本面有望改善,进而推动科创板业绩增长。结合自上而下和中观行业的分析,我们预计2023年科创板整体的归母净利同比增速有望达到40%左右,科创50指数有望达到60%左右,相较2022年均有望实现明显提升。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

若有收获,就点个赞吧

0 人点赞