https://mp.weixin.qq.com/s/FhCF—50abXnTnc1_k4qtw

2023-02-11 13:16

Q1:从能繁母猪看周期,当前市场处于什么阶段?

Q2:用能繁母猪推猪价,去年得到验证,今年能繁指标失灵,背后发生了什么?

Q3:产业心态上看,今年和去年有什么不同?又会怎样影响市场?

Q4:产业资本积累的角度看,今年又将如何?

Q5:从产业结构和从业者行为看,市场发生了哪些重大变化?

Q6:去年市场的跌宕起伏,给了从业者哪些警示?又会对23年市场产生哪些影响?

Q7:期货市场对价格的预判,反映了什么样的预期?

Q8:作为养殖场,面对今年诸多的不确定性,最应该做的一件事是什么?

……

带着上述问题,我们展开对2023年生猪市场的讨论和分析。这里想说明一下,预判和推演仅仅是建立在已知事实和历史经验的基础上,做一种笔者认为更高概率的可能。当然事实也许不尽相同甚至截然相反,这都不要紧,笔者写文章的目的,一为梳理思路,二为总结经验,三为事过留痕,便于日后进一步总结和反思。仅此而已。

Q1:从能繁母猪看周期,当前市场处于什么阶段?

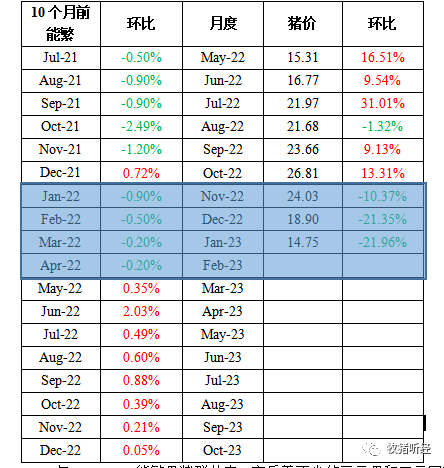

历史经验来看,用能繁母猪产能的拐点(环比增加或减少)往后推10个月,能够吻合猪价拐点。换句话说,10个月后,我们看到生猪出栏的拐点(增加或减少)。这个在22年猪价上行期是得到验证的。去年笔者之所以笃定5月份猪价上涨(按猪价算,拐点甚至提前),正是基于能繁母猪存栏变化这个大前提。熟悉笔者的朋友,应该有印象,我在21年12月份开始直至22年3月份,一直呼吁养殖从业者抢抓仔猪,然而,从众者多,独行者少。也正是对能繁母猪趋势变化的坚信,笔者始终认为,本轮周期谈上行期结束还为之过早(直到春节前,笔者并不认为这条规律彻底失灵,笔者把它归结为阶段性供需错配,现实却给人以响亮的耳光)。在10月份猪价涨至28元时,虽有过热之嫌,但距离冬至、春节仍有时间,笔者的判断是,只要猪价不跌破22元/kg,即便是压栏增重至300斤,即便不赚,也能保本。奈何雪崩来的就是这么猝不及防,当然有新冠对消费的影响,但根子上,还是供给量过大,22年12月全国生猪定点屠宰量3090万头,创历史新高,可见一斑。如果说节前大量出栏抛售,对应节后压力不宜过大,毕竟能繁对应出栏未到增量来临时点,猪价理应有所期待。奈何直到现在,出栏体重仍居历年同期高位(排除极端高猪价年份),意味着中大猪存栏仍很充裕,令人匪夷所思……

Q2:用能繁母猪推猪价,去年得到验证,今年能繁指标失灵,背后发生了什么?

下表列举了能繁和生猪出栏的对应关系,生猪出栏的多寡也就体现在猪价上,我们注意到能繁趋势性环比转正是在22年5月份,理论上对应今年3月份生猪出栏。换句话说,今年2月份以前,生猪出栏量环比是减少的,当然这只是理论,还要结合实际每个月实际出栏量做进一步修正。事实的结果诸君都看到了,猪价进入1月再度陷入亏损,截止目前,猪粮比价已跌破5:1,进入过度下跌一级预警区间,发哥公布准备收储。何以至此?22年上半年刚刚走出亏损,三季度盈利,四季度疯狂,猪价高位大跌,23年开年便再度陷入亏损,过山车般的行情,让人心惊肉跳。猪价低可以接受,但低到跌破成本线仍未止跌,这就值得商榷了。为什么?前面一直说,能繁存栏对应的生猪出栏放量还没到时间,怎么就跌破成本了,这正常吗?我们忽略了什么?去年10月至今,连续4个月了,阶段性供需错配行情还没走完?常理来说,阶段性供需错配之后,会迎来行情的修复,甚至是报复性反弹。时至今日,我们没有看到,从出栏体重(或宰后均重)观察,报复性反弹的可能性可以说已经被抹杀了。背后的真相仅仅是供需错配吗? 我们不得不慎重考虑能繁母猪的生产效率问题,母猪繁殖性能的质变,或许才能解释得通为啥这次能繁指标表现失灵,单纯看能繁已经不再是金标准了。

2019年-2021H1,能繁母猪群体中,充斥着不少的三元母和二元回交母,这部分猪的快速繁殖,对我国2020、2021年猪肉的贡献起到了不可磨灭作用。2021年初,市场有人想到21年下半年会亏损吗?彼时,没人会这么认为。但实际养猪人就是把产能缺口抹平了,非瘟虽然造就了极高的猪价,但并未显著拉长猪周期,过往的周期规律依然有效,背后的核心驱动便是养殖利润,暴利对产能扩张的影响是深远的。我们今天这么快又陷入亏损,这与2019、2020、2021年养殖端大量上马新项目不无关系,规模市占率的提高,对产能的改变是行业格局的洗牌和重塑,同时也间接影响了猪周期,这一点后面单独再讲,这里暂且不表。

试想一下,2021年6月份以后,能繁母猪开启去产能,去的是哪部分产能?或者说,留下的又是哪部分产能?上市公司经常对外公开调研信息,其中有一个问题常被投资者问起,便是我们的能繁母猪当中,三元占比还有多少?当曾经的低效母猪被大量淘汰和替换后,养殖端的能繁存栏结构发生了极大的变化,而这个变化对整个行业的生产效率起到了极大的推动作用。这一点,不得不引起重视。起初,笔者并非没有考虑过这个问题,但始终认为养殖端母猪的性能发挥离不开管理,尤其是生产管理,而非瘟时期的暴利给行业带来的浮躁短期内是无法消退的。换句话说,“千猪易寻,良将难求。”无论是老牌猪企还是新兴猪企,扩张的背后是需要强有力的团队去支撑的,王牌部队才能够打胜仗,而乌合之众只能是炮灰。现在看来,笔者的判断还是太草率了,现实再一次给我们上了宝贵的一课。

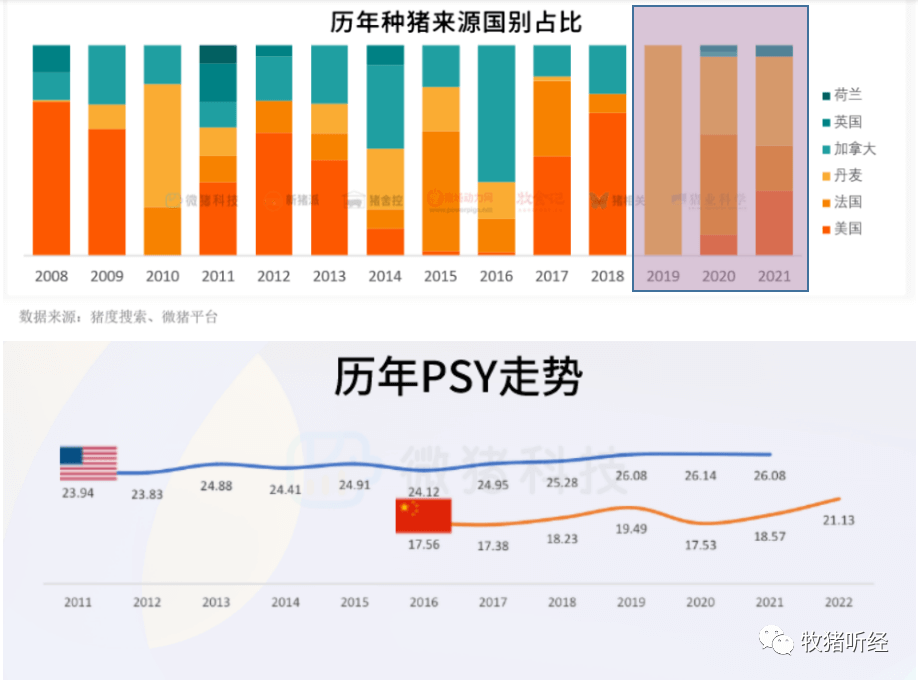

笔者现在分析,原因主要有以下两点:第一,我国自诩为养猪大国,但并非养猪强国。我们经常拿自己的生产指标和国外对比,首先提及的便是PSY\MSY。追求高产,在国内养猪人心中根深蒂固,为此,近些年养丹系、法系的多了,美系的比例在下降,行业高产品系占比的提升,无形中提升了生猪的产量。这个似乎不需要太多技术含量,基因强大,这个你挡不住,遇上管理好的,成活率更高,你说这个对产能的贡献有没有影响?让我们看一下,非瘟后,国内的引种品系结构,你或许能感知一二。第二,非瘟后,规模化占比的快速提升,进一步提高了行业的生产效率,行业整体养殖水平对比非瘟前上了一个新的台阶,工业化、科技智能养猪的推广和应用,无疑给这个行业注入了加速器,减少了对人的依赖,尤其是有经验的人。这也就不难解释规模扩张的背后,行业生产效率在短时间内得到了稳步提高,非瘟的影响几乎可以忽略不计了。也许这个行业未来对有经验的人的需求变并不那么迫切了,不是不需要,而是不需要那么多了,技术的革新,科技的进步对养猪业的改变让我们迎来了新的时代。近期火热的ChatGPT就是这个道理。

参考微猪科技给出的中国PSY分析数据,行业PSY从2016年的17.56提升到了2022年的21.13,尤其是2021-2022年,PSY提高了2.66头,之前的年份,忽高忽低,整体没超过20,而到2022年,通过微猪软件管理的猪场,PSY突破到21头以上,侧面反映行业整体的母猪性能得到了极大的改善,背后原因也讲过了,有品系的改变、规模化的进步、管理的精细化等等。凡此种种,或许是导致我们沿用老思路,能繁指标拐点推演猪价拐点失利的背后原因,这是我们需要考虑的一方面,究竟是不是根本,有待后续进一步跟踪和验证。

Q3:产业心态上看,今年和去年有什么不同?又会怎样影响市场?

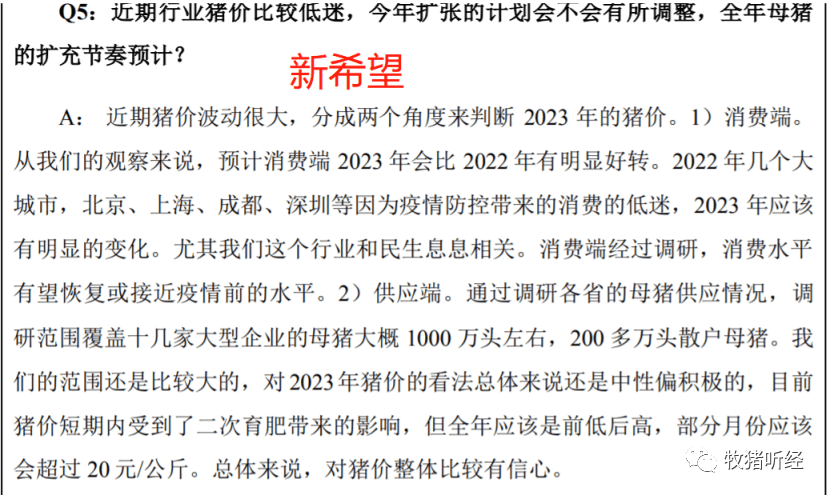

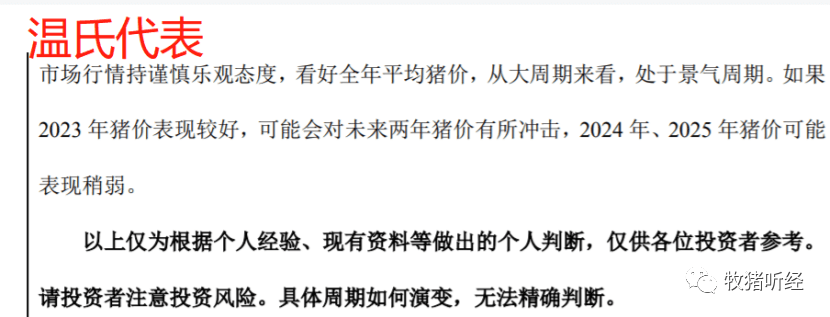

回顾去年,养殖端是什么心态?Q1中提到,1-3月份喊大家补栏仔猪,奈何敢动手的不多。说明什么问题?养殖端去年整体悲观,年初能看到20的人都是神。然而,随着行情的走向,养殖端的心态开始发生了明显的变化。站在当前看去年,我们可以理解为去年上半年行业对市场很悲观,下半年随着猪价的飞升,养殖端开始集体压栏赌涨,客观的讲不能用赌,毕竟都是为了一头猪多卖点钱,可以说是追求量(体重增长)价(价格增加)利润,而当全行业都在集中干这一件事时,击鼓传花的游戏必定有玩不下去的一天,只是时间和契机的问题,现在回过头来想想,何尝不是如此?这里的准绳是什么,我们应该站在生意的角度,仔细思考这个问题。一句话总结,去年的心态是上半年极度悲观,下半年极度乐观,甚至是狂热。而反观今年,截至目前,养殖端的心态比去年上半年要好,让笔者给养殖心态下个定义的话,应该算谨慎乐观吧。这体现在以下几个方面:其一,仔猪的价格明显高于去年同期,为何?一则,当前外购仔猪价格与自繁自养成本相差无几,那么对于追求扩规模,做大营收的养殖企业而言,未尝不是一种好的选择。有鉴于此,仔猪年后价格没有跟随肥猪价格进一步走低,反而较年前增加了50-100元/头。这又说明什么?侧面证明养殖端对后市并不悲观。二则,年后仔猪迎来季节性补栏,有了去年的前车之鉴,很多人的心态和心理预期会有调整,去年错过了,今年不能再错过了,现在的价格抓猪苗,似乎风险也不大,就开始干了,仔猪价格有了支撑,是与不是?其二,我们看一下大企业对今年猪市的整体判断,这表明了规模企业对后市的预期,也影响着他们年初所制定的经营策略。

好,就提这么两点。顺着这个往下推演,你能得到什么?笔者想到的是养殖端心态谨慎乐观,那么养殖端去产能就不会那么快,进一步讲,今年上半年,我们很难见到实质性的去产能。同时还伴随有不断的抄底行为出现,支撑猪价走高,有没有这个可能?反过来,猪价表现会怎样,有可能是近强远弱,但是这个度很难把握。反过来,如果猪价迟迟低位徘徊,抄底依然支撑不起猪价走强,又会发生什么?(这背后的原因是什么?或许我们还要再深究!)这都是有可能的,站在当下的时点,我们很难看清楚,或者说还不足以看清楚,只能大胆假设,小心求证。

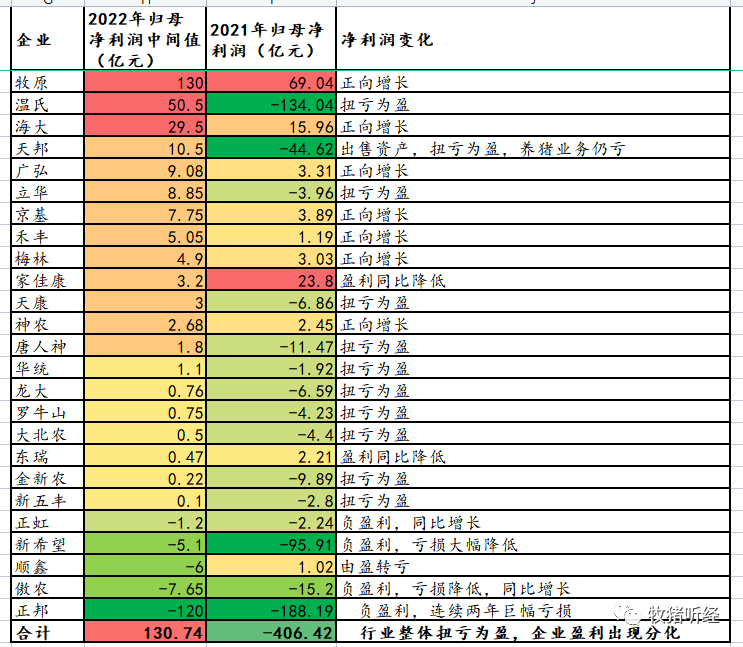

Q4:产业资本积累的角度看,今年又将如何?

看一张图,2022年养猪上市公司赚到钱没有?不同企业的命运不尽相同,但整体而言,行业在2022年还是攒下了一些家底,这也使得规模企业在2023年有了进一步上量的决心和勇气,再者多少企业又相对看好2023年猪价,想想会怎么样?规模企业这几年就一个想法,降本让我活下去,扩大规模让我挤掉散户市场份额,我要做大做强,万亿市场有一片天,全国前30强养猪企业都这么想,那带来的后果是什么?这一天还会远吗?诸君,这里面有硝烟的味道,更有赌的成分。对于低成本的企业而言,扩大规模带来的是更大的利润和市场地位,对于成本居高不下的企业而言,不动才是最好的选择,跟风扩大规模,就是灾难,殷鉴不远,咱就不提了吧。所以,了解了规模企业的动机,再看今年的市场,又会趋于怎样的走向呢?

Q5:从产业结构和从业者行为看,市场发生了哪些重大变化?

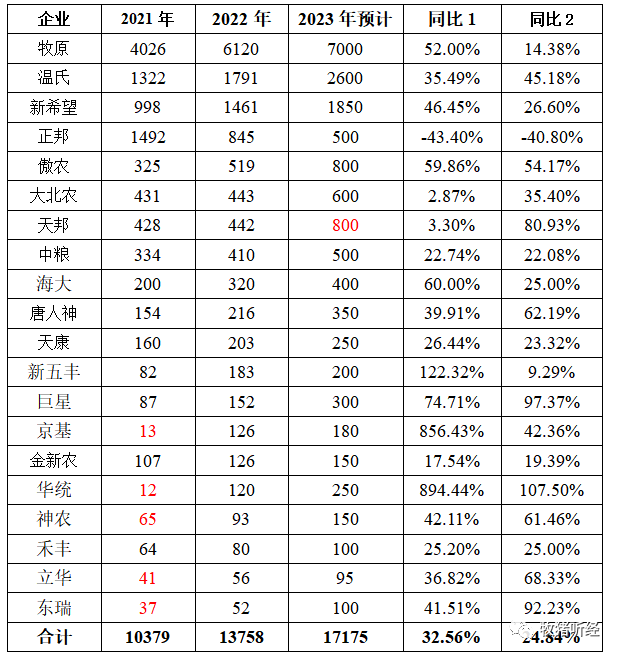

应该说非瘟期间,整个生猪养殖行业饱受重创,行业历经磨难,但终究还是在勤劳智慧的中国人民手中又发生了翻天覆地的变化,这种变化可谓惊天地泣鬼神,化腐朽为神奇。值得一提的是产业结构发生了比较大的变化,而这种结构性的变化,对生猪产能的影响是巨大的。一方面,散户市场日渐式微,规模集团军的市场份额逐年扩大。以近两三年为例,养殖上市企业的出栏量逐年递增,规模效应明显。预估2023年,20家上市猪企,年出栏量有望达到1.7亿头,占比接近30%。如果算上其他大型规模猪企,行业市占率应该能占到50%左右,这个产能释放的速度是惊人的。这一天来得就是这么快,这里边非瘟功不可没。

产业结构的变化,不仅仅局限于散户市场的缩小和规模场占比的提升。另外一个变量我们更应该重视。还是要提及非瘟,就好像我们的生活绕不开“口罩”一样。防非瘟靠的是什么?生物安全!什么样的企业能够做好生物安全,又是什么样的企业舍得在生物安全上进行投入呢?答案不言自明,规模企业。散户硬件软件都很难达到,如何竞争,如何生存,靠侥幸能存几时?于是乎,很多散户也转型了,要么出售或租赁猪场给规模场户,要么转型做公司的代养户,赚取稳定的代养费。这就导致了一个结果,主导产能的能繁母猪,主要集中在规模企业手里,散户对市场的影响份量还大吗?笔者认为,真的不重要了,起不到决定性作用,也不是核心变量。

再讲一个问题,许多人士还是非常关心非瘟疫情对产能的打击,这是重点吗?能起关键性作用吗?微乎其微,为什么?国家有关部门你看还公布非瘟吗?就好比新冠,已经划为乙类感冒了,你认为它还能有啥影响呢?再者说了,只要不是产房死猪,其他的猪那都能变成美食啊,诸君,对产能有影响吗?不要忘了一点,能繁在规模企业手里,规模企业全国布局,去化一两个场,能有啥影响,后备充足的很。你注意到没有,自2022年以来,猪价波动巨大,为什么二元母猪的价格波动很小呢?一方面,需求在减少,另一方面,但凡集团猪企,一般引种一次,多数都封闭搞自循环了,遗传进展,代次更新,引入优质公猪精液就好了。大规模引种二元母猪,除了新建猪场快速满产的需求,其他需求变得很零星了,这个市场就很难形成全国性大市场,二元母猪的价格还有意义吗?它会波动吗?不会了。这又给我们带来什么样的启示?单纯的种猪企业,未来的市场空间一定很小,不要想当然认为国家提种业振兴,种猪企业或迎来高光时刻,对不起,不是高光,也可能是赔光。

Q6:去年市场的跌宕起伏,给了从业者哪些警示?又会对23年市场产生哪些影响?

另外一个不得不提的现象就是规模化育肥和二次育肥,甚至是超短线二次育肥。这种变化非瘟后变得尤为突出。非瘟前有吗?肯定有,但体量不大,群体不大,游击队,不影响大局。如今呢,都是专业团队,都不仅仅是专业户了,你思量一下这个规模群体和体量和之前是一个量级吗?稳扎稳打养猪的不一定赚钱,而投机养猪的,如果节奏拿捏得准,节点踩的好,都赚钱了。即便不赚,也能迅速脱手,迅速止损,灵活机动。这种行业投机行为和力量,在短期内会改变原有的猪市走向。去年的暴涨暴跌,二育功不可没。活跃在生猪市场上的万千贸易商和调运兄弟,他们对猪市有着先天的信息优势,自然而然的成了二育群体中最活跃的分子,他们的行为,是我们不得不考虑的一个重要变量。曾经一位朋友戏言,如果二育懂期货,你想想又是怎样的光景?这一天还远吗?她正款款走来,这是行业进步和市场进化的表现,我们都应该学习,不是吗?

俗话说,一遭被蛇咬,十年怕井绳。去年高体重的猪,到现在都如危墙之卵,二育有逃顶的,就有填坑的。终究还是败给了人性。好,去年的有恃无恐变成了最后的慌不择路、丢盔卸甲。年底一役,有人欢喜有人愁。吃一堑总要长一智,今年二育应该谨慎了吧?究竟会不会呢?目前看,应该仅仅是少量入场,对市场形不成驱动性力量。更多的人会选择观望,出手要保证赢面大于50%吧,否则不动手不就是最好的选择吗?所以,二育对养猪的要求简单,但对择时的要求极高。要有定力和耐心,而看准时机时,更要果敢,稳准狠。刀尖上的舞者,能做二育的都是高手,人精中的龙凤。二育代表投机性力量,短期我们还需要进一步观察这股力量接下来的动作和行为。

对于长期养猪的人而言,那么22年最深刻的教训恐怕应该是学会见好就收,逢高出货,落袋为安。如果这样的话,今年生猪出栏的体重必定会回归到正常水平,群体性压栏赌涨的心态不再蠢蠢欲动,那么猪价走势势必会平稳一些。再考虑二季度之后能繁增量带来的供应增加,猪价的归宿究竟是几元呢?无法判断,眼下乃至3月份,都是观察期而非下决策的时刻,需要进一步观察。

还有一句话需要提醒诸君,人类最大的教训就是不会吸取教训!世人说鱼的记忆只有7秒,而我们人类,老话早就说了,好了伤疤忘了疼!所以,人为财死,鸟为食亡。于是,23年怎么演绎,全看市场从业者接下来会做出怎样的选择,而选择又是基于各自对市场的理解和判断,牵一发而动全身。究竟如何,答案需要时间,真相也许就在不远方。

Q7:期货市场对价格的预判,反映了什么样的预期?

期货市场的价格信息包含着市场所有参与者对未来猪价的判断和预期。我们看一下期货市场不同月份合约在近一段时间的价格走向和它所表达的一种市场结构。

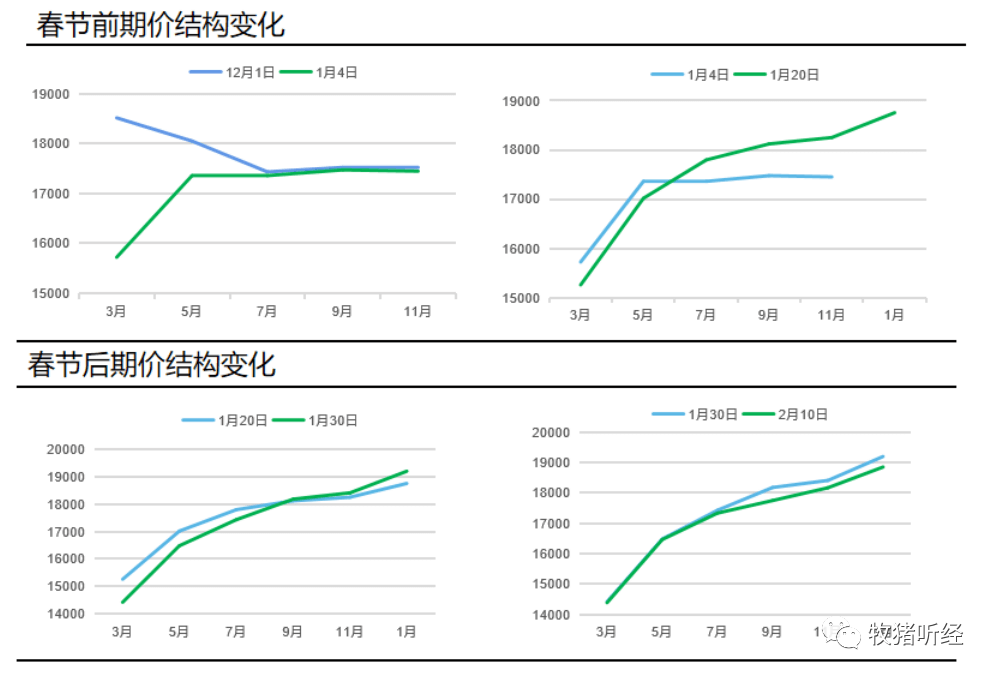

12月初,期货市场表现近强远弱,03、05合约价格仍然在18000以上,07、09、11月合约平水,价格锚定在17500附近,说明大家认为价格再怎么低也很难跌破成本,成本支撑还是比较强的。同时,大家注意,12月初03合约定价高于05合约,彼时笔者坚定认为05合约估值不应该低于03合约,同样是节后合约,同样是淡季,凭啥05要弱于03?而市场当时应该还是以能繁推演定价,03合约供应压力远小于05,因为3月份以后对应能繁环比增加所带来的产能释放,3月份理论上产能没有增量,如果节前供应压力得到充分释放的情况下,节后迎来超跌反弹也不是不可以,同时还考虑5月尚处淡季,没有消费利多,3月基本面比05要好。注意,某人当时和别人也讨论过03、05二者估值的问题,有的人就是某人上述的判断,有的则建议要参与的话最好做套利。奈何某人喜欢单刀直入,18000入场05多单,现在16500不到……。

而随着现货价格的进一步疲软,期价03合约进入1月份以后,跟随现货同步走弱,此时,05、07、09、11四个合约在一条水平线上,期货市场躺平了,上还是下,暂无定论。值得一提的是,3-5价差终于走由正转负了,笔者的判断是对了,但是某人已经摆烂了。此时,市场或许意识到即使3、5月现货价格都处于低位,但考虑05合约后交割地升贴水的调整,即便3、5现货未来一个价,05还是有至少1000点以上优势的,至此,05期价得到了平反。

我们再看距离节前收盘,期货市场又有了哪些新的变化。节前收市,现货市场是个什么战况,年后市场又是一个怎样的开局,期货市场或许能够看出一些端倪。的确,远月合约躺平的节奏终于走出点特征来了,近弱远强的分化已经出来了,而且LH2401也隆重登场。节后开市来看,期价结构并无明显不同,唯一不同的是近月合约价格中枢进一步下移,与之对应的远月合约估值进一步走高,近弱远强的分化更加明显,此时市场或预期年后现货不及预期,价格持续走低,或迎来新的一波去产能,远月走强合情合理,LH2401价格一度拉升到19000以上,如果真是这个预期,那现货大体应该是2022年的迷你版。再看本周,现货进入7元拉锯战,期价远月有所回调,或反映今年能繁去化不及预期,期价难有亮眼表现的一个走势。总之,近期现货市场究竟怎么走,决定了接下来期货人对市场的预期,同时也决定了产业端很多人的抉择,市场暂不明朗,只能边走边看。

Q8:作为养殖场,面对今年诸多的不确定性,最应该做的一件事是什么?

分析了上述7点,我们对未来的市场依然是混沌的。此时此刻,多希望化身盘古,抡起大斧,朝眼前的黑暗猛劈过去,让我看清这诡异的猪市;而又不希望是盘古,因为开天辟地后,盘古的身体也就烟消云散了。谁都不是神,不能未卜先知,正所谓天机不可泄露,因为要众生平等。那作为养殖场而言,在这充满不确定的2023年,究竟怎么找准自己的定位是关键。在笔者看来,想求稳的企业,今年最应该做的一件事情是考虑锁价,价格保险、套期保值未尝不是一种好的选择。

如果单就现货市场而言,那就是甩锅,也叫风险转嫁。如果此时卖仔猪有利润,大量卖,不要想着育肥;如果二次育肥户想要中大猪,卖,有利润就卖,锁定即期利润。还有,淘汰价值低下母猪,降低非生产天数;处死弱仔,不要手软,你健仔成活率搞上去比啥都强,很多人算不明白账,或者打着自己的小算盘,只谋一域,不求全局,这是猪场通病,请诸君三思!待市场走向明朗时,再谋长远也是不迟。

(全文完)

上述分析如有不妥,敬请诸君批评指正!

若有收获,就点个赞吧

0 人点赞