作者:吃个橘子睡觉

链接:https://zhuanlan.zhihu.com/p/334821311

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

业内常说“70%的风险管控在预防”,但逾期在信贷中无可避免,而贷后作为风控流程中的最后一道抓手,是转亏为盈的“关键先生”。相比贷前、贷中策略模型制定,贷后管理相关材料比较缺乏。本文试图以贷后管理中常用的专业术语与指标作为脉络给读者当一位了解贷后的“引路人”。

按照贷后管理流程,本文将分为资产质量、催收方式、过程管理、回收监控、策略评估5个部分进行指标梳理。

目录

Part1: 资产质量

Part2: 催收方式

Part3: 过程管理

Part4: 回收监控

Part5: 策略评估

Part6: 总结

致谢

版权声明

Part1:资产质量

- 入催

进入催收流程,考虑到催收存在一定的成本,并非所有的逾期案件都入催,只有存在足够催收价值的逾期案件才会入催。早些年完全依赖人工催收时,一般认为逾期金额50元以上才值得催收。但随着科技发展、催收手段的成本不断降低,“足够催收价值”的门槛也逐步降低,具体阈值可以根据实际业务情况(入催案件量及催收成本)而定。

- 出催

退出催收流程,同样并非所有的未结清案件都不出催。什么情况下出催同样取决于收入与成本的考量。当案件不值得继续催收(剩余逾期金额过低、催收难度极大等)时,可以考虑将案件界定为出催案件。界定标准视具体情况而定。

- DPD(Days past due)

合同最早一笔分期的逾期日期距今天数。早些年,有的公司为了让报表好看,可能会认为本金还清DPD就不再增加,但催收的任务一般是要把本、息、罚统统要回来,所以有时为了区分,贷后领域更常使用cpd来表示逾期天数。

- 逾期率

关注逾期率有两大作用,一个是预估每月的入催人数,提前调度催收资源;另一个是分vintage监控资产质量,根据要求的不同,关注M1+/M2+案件的占比。

- 不良率

根据不同统计口径(60+、90+等),计算不良率。不良率和投诉率、回收ROI构成衡量贷后策略的三大维度。

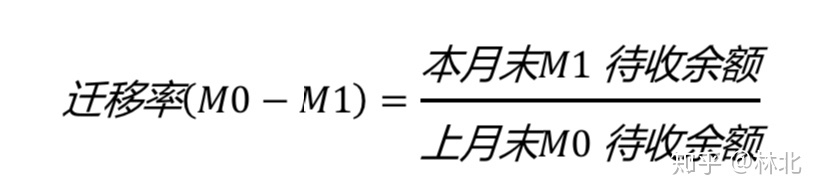

- 迁移率

迁移率用于评估账龄的恶化情况,同时也可以用于确定贷后流转模型体系中流转模型的切分时点。计算方式如下

其他阶段间的迁移率(例如逾期3天-逾期10天)类似计算。

Part2:催收方式

- 自动代扣

很多业务同学可能都不把“自动代扣”当做一种催收方式看待,但其实“自动代扣”是“扫地僧”级别的存在。仔细一想便能明白,在催收还钱上,有什么能比“随时可以掏人钱包”更厉害的招呢。借用一位前辈的话说,“把自动代扣做好了,催收问题就解决一半了”。具体来说,行方可以通过设计代扣的时点、次数、金额来提高金额回收率。下面重点介绍时点与金额两个维度。

- 时点:考虑到代扣结果返回需要一定的时间,可以考虑早上5点扣一次,催收人员上班前便能知道代扣结果,中午12-13点第二次代扣,晚上20点左右第三次代扣。同时在催收过程中也可以发起实时的扣款申请,例如客户说“我卡里现在就有钱”。但逾期的用户往往都是多头用户,可能出现卡里的钱先扣先得的现象,所以时点上的选择实际会更加微妙。

- 金额:正常情况下,当卡中金额不足以代扣时会导致代扣失败,例如自动代扣500元,但卡中只有499元,依然会返回“代扣失败:余额不足”的提示。面对这种情况,可以考虑采用多次代扣的方式进行。例如第一次扣逾期金额的20%、第二次30%以此类推。不同风险等级的案件,代扣金额的设定也可以有所不同。当然,如果能够支持余额不足则扣完为止,那就再好不过了。

- 短信提醒

短信主要用于早期催收,短信又分为普通短信、智能短信(在普通短信的基础上增加了智能回复功能)、闪信(比较流氓,直接出现在手机屏幕上,部分还包含自动语音报播功能)。

- IVR(Interactive Voice Response)

主要用于前期催收,本质是机器人语音播报。与智能外呼不同,IVR一般只能支持简单的互动,例如要求客户按照特定的提示语进行操作,一般用于早期的提醒。

- 智能外呼

主要用于早期提醒,相对IVR更加智能,能够根据用户的反馈进行对话,一般用于早期的提醒。同时也可提前检测电话是否有效,便于后续的人工催收。

- 电催

人工电话催收是贷后的“特色点”,电催的催收员选择、时点、频率、话术是策略的主要操作空间。此外,电催还需要关注催收人员管理(绩效设定、人员分级)、催收过程监控、成本管控等。

- 委外催收

一般而言,大部分的逾期案件经过早期催收已经出催,对于部分难处理、失联的案件可以从成本收益出发,考虑委托专业的催收公司(部分也是律师事务所)进行催收。

- 法务催收

相比电催而言,法务催收成本高、周期长、人员专业化要求高,所以一般用于疑难复杂且逾期金额较大的案件。

Part3:过程管理

一般而言,“过程管理”主要指电催的过程管理,但对于自动代扣、短信提醒、智能外呼等其它催收方式,也同样可以构建完成的指标体系记录催收过程及催收反馈。例如,短信发送时点、次数、内容类型,智能外呼时点、客户反馈等。下文主要介绍电催环节常涉及到的专业术语及指标。

- 话术

法律法规框架内的沟通技巧,具体可分为核实话术、提醒话术、施压话术、警示话术。

- 回款效率

平均一通有效通话(接通且是本人)的回款金额。

- 施压频率

平均一通有效通话的施压话术的使用次数(包括警示语)。

- 标准产能

坐席团队每天外呼客户量,用于评估实际处理案件数量。

- 产能负荷度

针对目前案件入催情况,统计每天的案件量与实际坐席标准产能占比。

- 接触率

坐席团队每天处理案件数/坐席团队收到案件数。

- 重复率

针对单个案件每天被处理的累计次数。

- 通话时长

接通后产生交互回合的实际有效通话时长。

- RPC(right pulic contact)

案件联系到人。

- RPC比率

联系RPC案件数/接通合同数。

- PTP(promise to pay)

客户承诺还款,注意记录客户承诺还款的日期及金额。

- KP(keep promise)

客户按照承诺按时、按金额进行还款。

- BP(broke promise)

客户未按照承诺(时间、金额)进行还款。

- V-PTP(valids promise to pay)

有效在P案件数,不同阶段、不同客户等级判断有效的标准可能不一样,例如前期中低风险客户可能将期限设定为3天,则客户承诺还款之后3天内都认为是有效在p案件。有效在p案件的圈定,节省人力的同时也能够减少对客户的打扰。

- PTP(promise to pay)比率

承诺还款合同数/联系到RPC的合同数;从理论上说,每一个催收电话都应该以承诺还款结尾,所以PTP比率结合着KPTP比率能够一定程度上衡量催收人员的催收技巧。

- KPTP(keep promise to pay)比率

实际还款合同数/承诺还款合同数;KPTP比率也是衡量催收人员催收技巧非常重要的指标之一,如果一位催收员虽然PTP比率很高,但KPTP比率很低,那就意味着他特别容易被“忽悠”,也不是一位老辣的催收员。

- 跟P比率

跟P的合同量/有效PTP的合同量,客户承诺还款只是第一步,客户出催才是最终目标;行方希望催收人员对于承诺还款案件进行持续的跟踪,所以跟P比率也常作为催收人员效能评估重要的指标之一。

- 工时利用率

接通电话时长/工作时长,一般而言会要求工时利用率在25%以上。如果按8小时工作计算,则催收人员通话时长应该不低于2个小时。

- 接通率

联系到本人的案件数/入催案件数,如果前期接通率很低的话,需要与贷前团队沟通联系方式审核环节是否有问题;解决方式可以考虑采用机器预呼进行预筛选。

- 投诉率

投诉案件数/入催案件数,投诉率也是非常重要的评估指标之一;投诉分为本人投诉及他人投诉,一般而言,他人投诉要比本人投诉更为严重一些,在实际计算中往往给予更高的权重。

Part4:回收监控

- 金额回收率

回收金额/逾期总金额,可以分时间、分账期进行计算,例如10月M1的金额回收率。

- 合同回收率

回收合同量/逾期总合同量,在计算过程中涉及到“合同回收”如何定义的问题,一般而言认为只有本、息、罚完全还完才认为是回收,但实际情况下,可以考虑根据部分还款用户的还款比例分布情况进行灵活调整。

- 序时回收达成率

观察一段时间,根据设定每天完成的回收目标,统计回收目标完成率。

Part5:策略评估

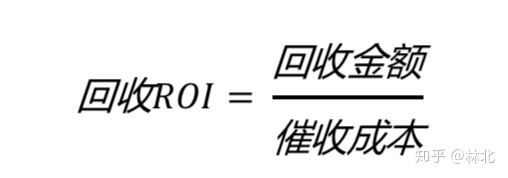

贷后策略评估除了如贷前贷中可以基于模型和策略客群分层,分析命中率、回收率、迁徙率、KS、LIFT值等,还需要综合考量不良率、投诉率、回收ROI进行评估。不良率与投诉率不难理解,这里重点介绍回收ROI(或称为“回收效率“)。

业务中常根据具体的案件包、vintage进行计算。

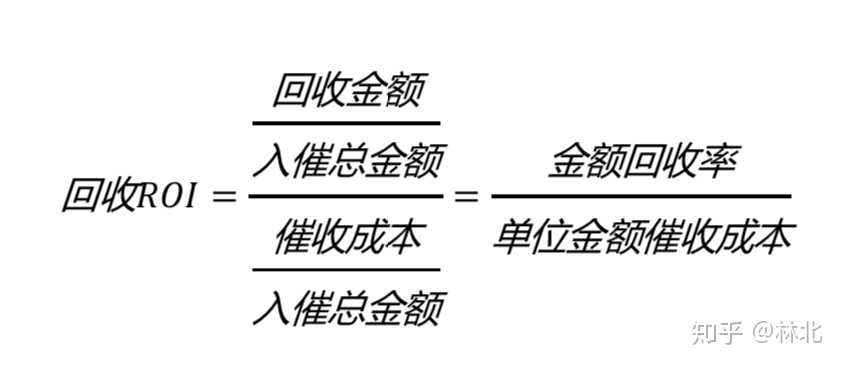

在实际应用中,催收成本往往是一项需要进行估算的对象,所以会对回收ROI稍作变换,

单位金额催收成本可以依据不同的催收方式(短信、智能外呼、电催、委外等)进行加权平均估算得到,从而计算出回收ROI。

PS:在实际应用中,客群质量的好坏会直接影响到回收ROI的高低。优质客群中即使不催收/弱催收也有很大一部分金额能够回收(称为“自然回收金额”),较差的客群中自然回收金额较低。所以为了能够让回收ROI更加客观地评估策略效果,可以考虑采用真实回收ROI进行策略评估,计算公式如下

自然回收金额指“不催收/弱催收下能够回收的金额”,可以通过缓催组或者测试案进行估算。

Part6:总结

早年笔者在初学阶段也觉得贷后资料匮乏且需要更加业务场景因地制宜,所以也曾觉得无从下手。希望文本能够通过对贷后专业术语与指标的梳理,帮助初学者初窥门径,同时也希望与业界朋友一起讨论交流。

若有收获,就点个赞吧

0 人点赞