来源: https://mp.weixin.qq.com/s/I0M4p_kzjLH5oow7o060Ug

省人民政府办公厅关于印发贵州省推动复工复产复市促进经济恢复提振行动方案的通知(黔府办函〔2022〕93号)

https://www.guizhou.gov.cn/zwgk/zcfg/szfwj/qfbh/202210/t20221010_76681650.html

年初以来,央地化债举措陆续出台、落地,近期贵州化债政策力度再加码。这是否意味着地方化债提速?当前化债与以往有何异同?本文梳理,可供参考。

一问:地方债务化解,现状如何? 债务压力攀升,政策加大化债支持力度

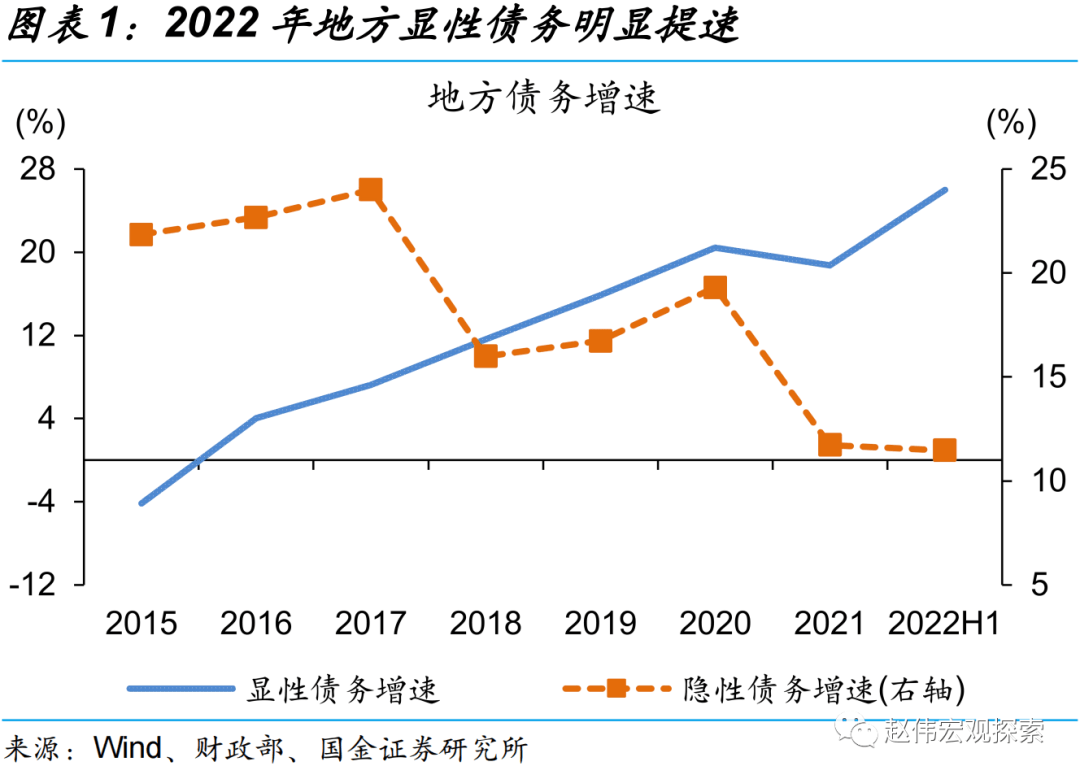

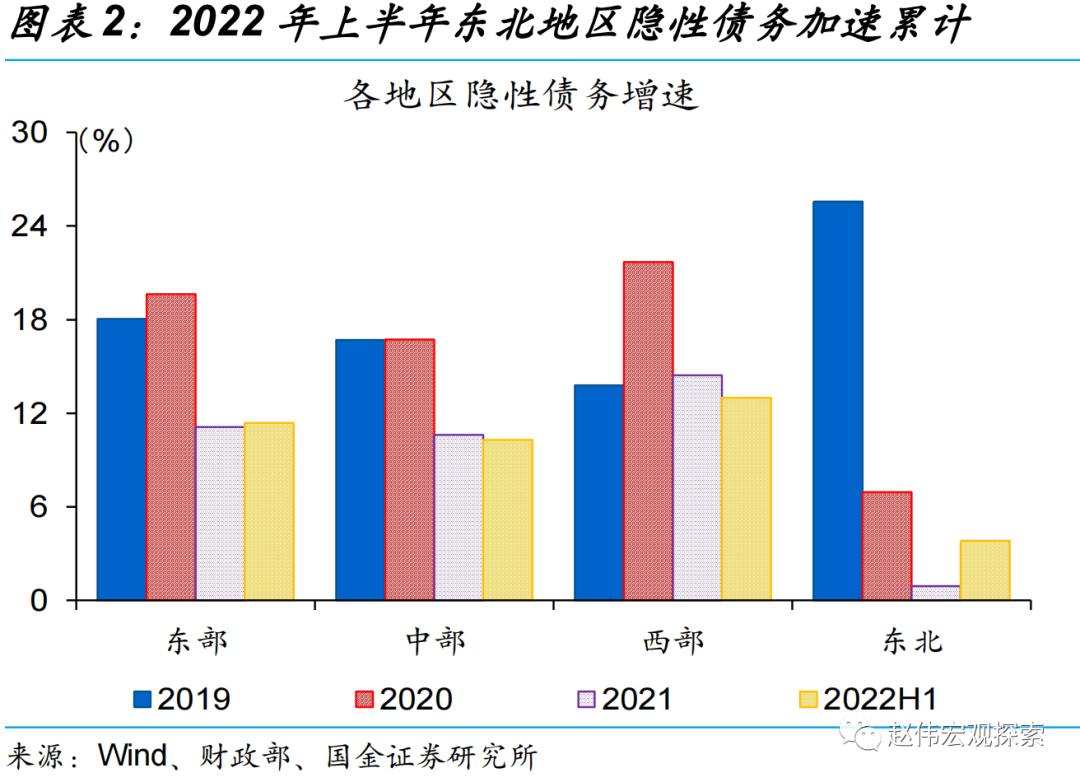

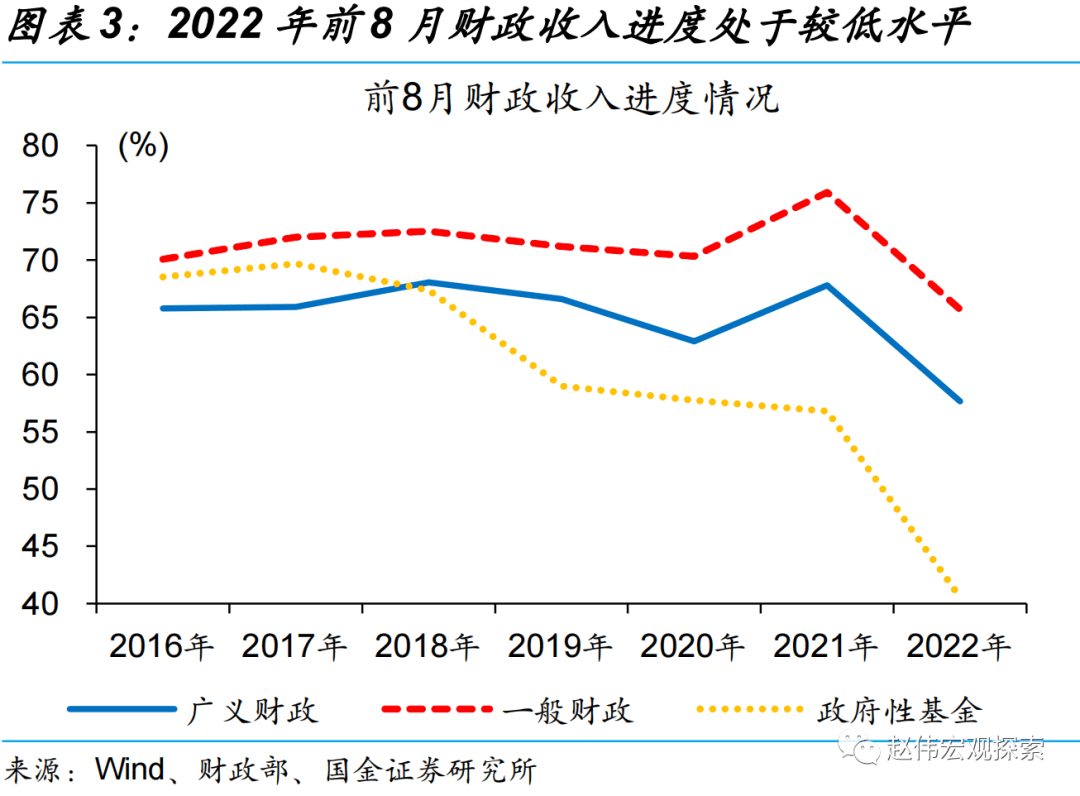

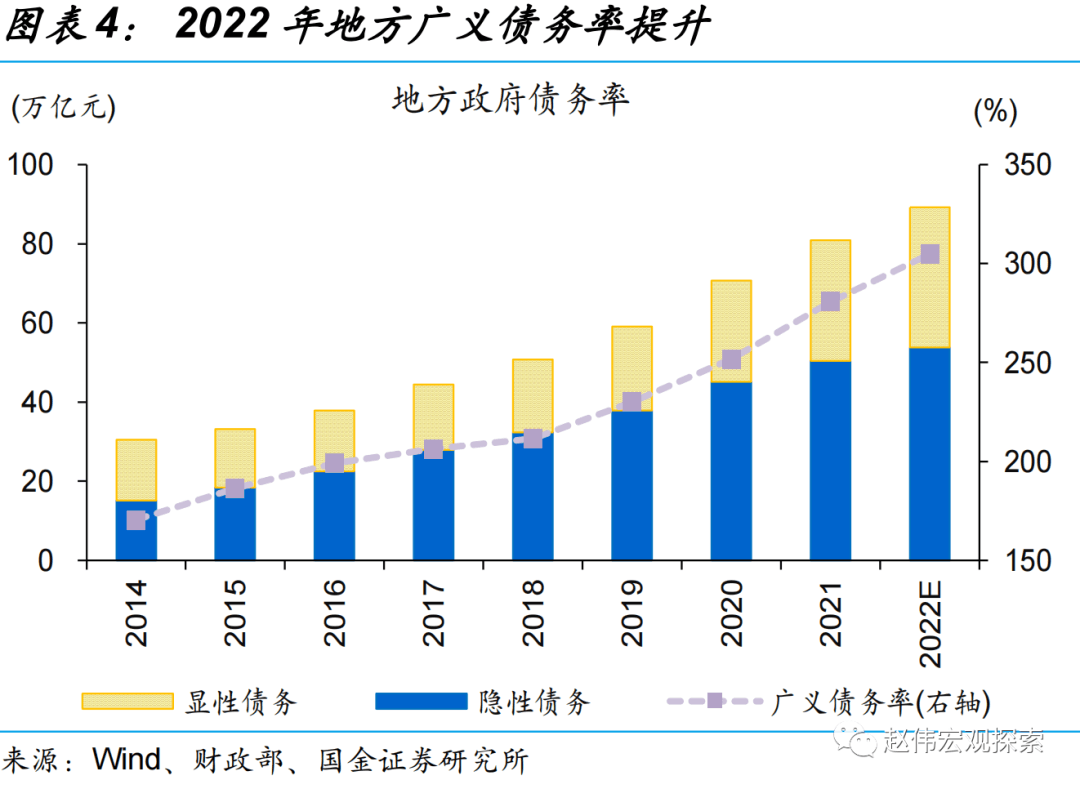

伴随着地方债务的持续增长、财政收入的大幅下滑等,地方债务压力在上半年加快凸显。稳增长加力下,上半年地方显性债务加快增长,隐性债务持续累积、东北地区甚至有所加速。同时,财政收入在土地财政拖累与疫情冲击下大幅下滑,前8月广义财政完成度仅57%、较前5年平均进度下滑8个百分点。债务不断累积而财政收入下滑,加剧了地方债务压力、2022年地方广义债务率或超300%。

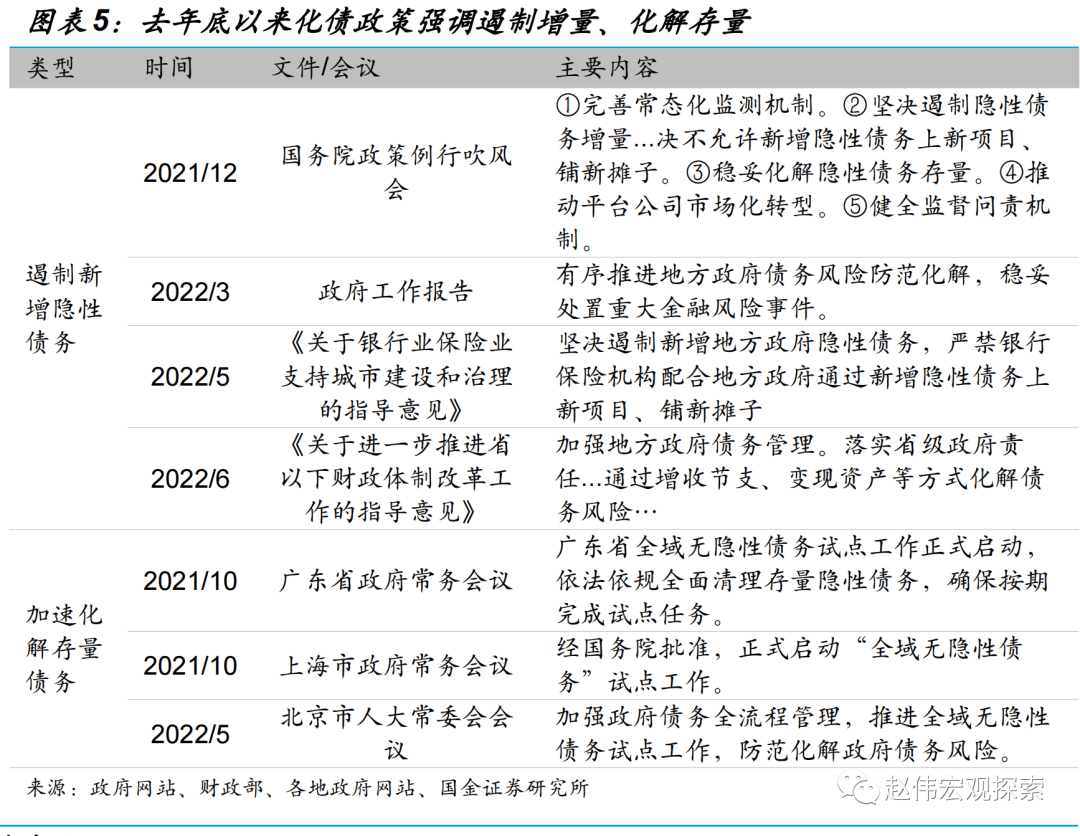

今年以来,央、地采取加强监管、强化问责等多举措防范债务风险;近期,中央支持地方化债再度加码。上半年,中央及部委各类政策多次强调遏制隐性债务增量、化解存量等。对于债务率较高、城投非标违约较多的贵州,近期财政部发布114号文支持其高风险地区化债;相较年初支持贵州化债的国发2号文,114号文明确加强对贵州的财政支持、扩大金融机构机制化债范围、降低债务成本等。

二问:近期化债较以往有何异同?尾部风险凸显、高风险地区或需更多支持

回顾过往,2014年、2018年开始的两轮化债,分别主要采取地方债置换(地方债置换是指地方政府在利率适度的条件下,通过借新债来还旧债,将所欠的债务顺利的延后的一种方式,用来缓解地方债务的压力)和市场化化债(市场化债转股:经济主体之间的经过商议签订协议将债务按照一定的比例转化为股权)两类方式。2014年开始的首轮化债主要采取将存量债务纳入预算管理、通过发行置换债将其“显性化”等方式。2015-2018年,地方发行超12万亿元置换债,基本将2014 年底的不规范存量债务置换完毕。2018 年开始的第二轮化债则更侧重化解隐性债务,且多采用市场化方式。财政部提出的化债方式中,项目结转资金偿还、转为经营债务、借新还旧、破产清算等均为市场化化债方式。

近期,地方化债仍以地方债置换和市场化方式为主;但尾部风险凸显下,高风险地区化债或需更多政策支持。2020年以来,除了鼓励市场化方式化债,政策亦加强对部分地区的地方债置换支持力度。对于财政实力较好、隐性债务较少的地区,地方债置换提速或促使其隐性债务加速清零;对于债务压力较大的地区,地方债置换政策加码或可有效降低解其债务风险。当下,高风险地区化债仅凭地方财政及市场融资或不足以缓解当前风险、或需加大地方债置换等政策支持力度。

三问:以史为鉴,不同化债方式的影响?地方债置换对高风险地区或更有效

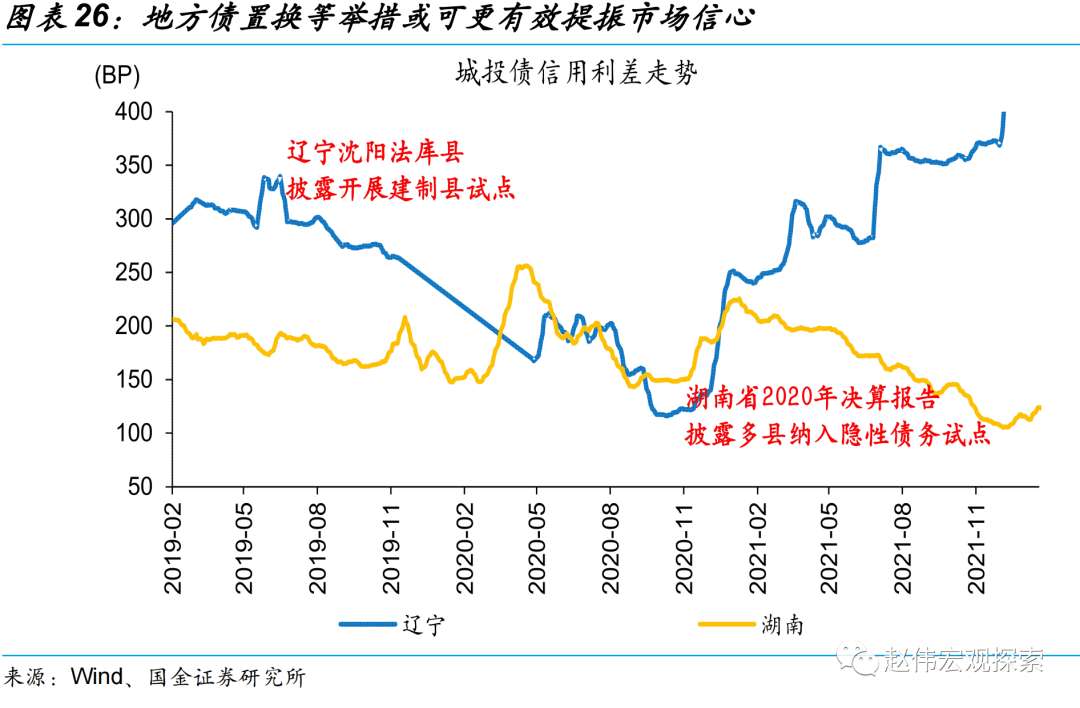

以史为鉴,市场化方式化债对不同地区影响分化,对化解高风险地区的债务风险作用或有限。第二轮市场化化债期间,债务风险较高的贵州虽积极采取一些市场化化债举措,如与金融机构协商置换、“茅台化债”等,但其城投债信用利差未有明显收窄、2020年末仍维持390BP左右的较高水平;与之不同,山西城投债信用利差在市场化化债期间则有所收窄、2020年末较化债初期收窄近70BP。

相比之下,地方债置换等方式对降低高风险地区债务风险或更有效,后续或需跟踪相关政策举措。观察辽宁、湖南城投债信用利差走势,可以发现,两地披露其部分地区纳入中央建制县隐性债务化解试点后,其城投债信用利差在较长时间内呈收窄态势,或指向地方债置换等方式对提振高风险地区的债市信心更为有效。因此,是否加大高风险地区化债的地方债置换等支持力度,或是后续跟踪重点。

风险提示:政策效果不及预期,疫情反复。

**

报告正文

1.1、一问:地方债务化解,现状如何?

伴随着地方债务的持续增长、财政收入的大幅下滑等,地方债务压力在上半年加快凸显。稳增长加力下,上半年地方显性债务加快增长,隐性债务持续累积、东北地区甚至有所加速。同时,财政收入在土地财政拖累与疫情冲击下大幅下滑,前8月广义财政完成度仅57%、较前5年平均进度下滑8个百分点。债务不断累积而财政收入下滑,加剧了地方债务压力、2022年地方广义债务率或超300%。

今年以来,央、地采取加强监管、强化问责、加速化债等多举措防范债务风险。年初以来,中央及部委的各类政策多次强调“坚决遏制隐性债务增量”、“加强政府债务管理”等;财政部更是年内两度通报十余起地方隐性债务问责案例;地方近期披露的审计报告也显示各地对政府债务风险重视度持续提升。同时,隐性债务化解也在逐步推进,多省市发行特殊再融资券置换存量债务;广东、上海、北京等财政实力较强的地区则进一步开展全域无隐性债务试点。(详见《地方审计报告,透露的信息?》)

近期,财政部发文进一步支持贵州化债,明确指出将加强对贵州高风险地区化债的支持力度。对于广义债务率较高、城投非标违约数量占比居前的贵州省,财政部于9月9日发布114号文进一步支持其化债工作。与年初发布的国发2号文相比,114号文明确继续加大对贵州省的财政支持力度,且在金融机构支持化解政府债务风险方面,删除“符合条件的存量隐性债务”的限制性表述、新增“降低债务利息成本”,“适度分配新增地方政府债务限额”变为“科学分配新增地方政府债务限额”,或指向后续贵州化债重点举措或在加强财政支持、扩大金融机构支持化债范围及降低债务成本等方面。

1.2、二问:近期化债较以往有何异同?

回顾过往,2014年、2018年开始的两轮化债,分别主要采取地方债置换和市场化化债两类方式。2014年开始的首轮化债主要采取将存量债务纳入预算管理、通过发行置换债将其“显性化”等方式。2015-2018年,地方发行超12万亿元置换债,基本将2014 年底的不规范存量债务置换完毕。2018 年开始的第二轮化债则更侧重化解隐性债务,且多采用市场化方式。财政部提出的化债方式中,项目结转资金偿还、转为经营债务、借新还旧、破产清算等均为市场化化债方式。

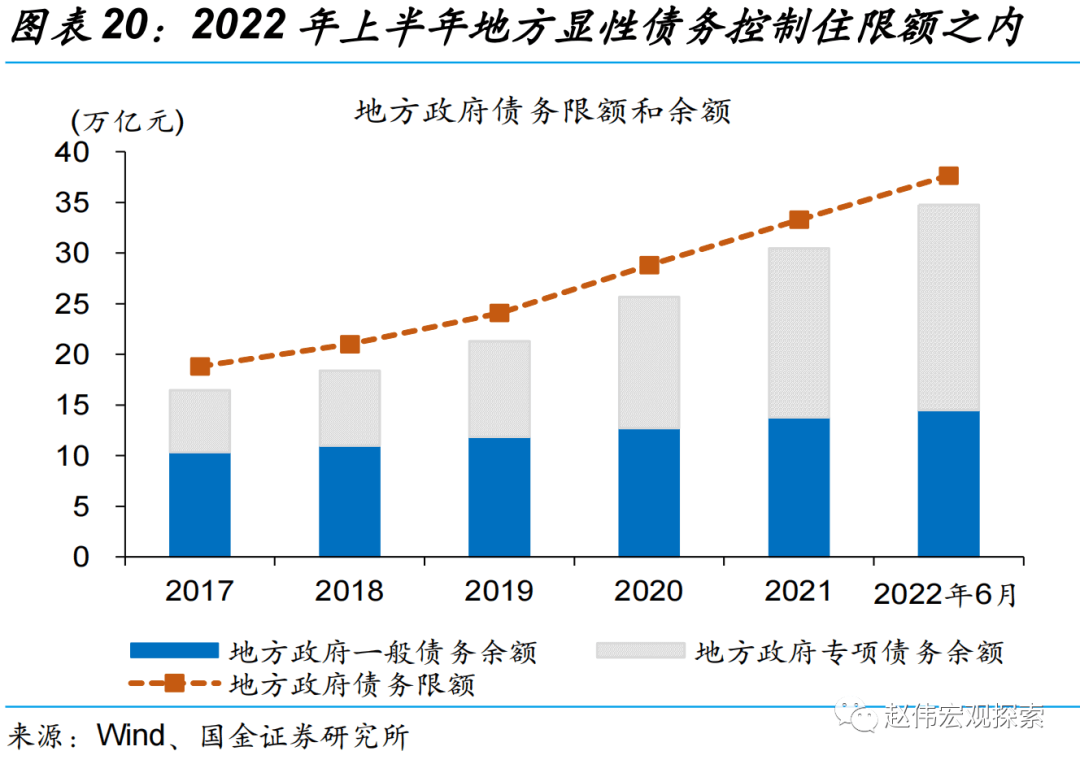

与过往两轮化债相同,今年地方债务化解仍以财政资金偿还及市场化方式为主。年初以来,面对攀升的债务压力,浙江、安徽、湖南等多地推出地方债务化解专项方案;其中,财政资金偿还、盘活地方存量资产等仍是各地化解存量债务的主要选择,而债务置换、展期、降息等市场化化债方式亦是重要补充。除各地的专项化债方案外,通过贵州省今年以来部分债务化解举措可以看出,金融机构为地方债务化解提供了展期、降息、重组等诸多支持。

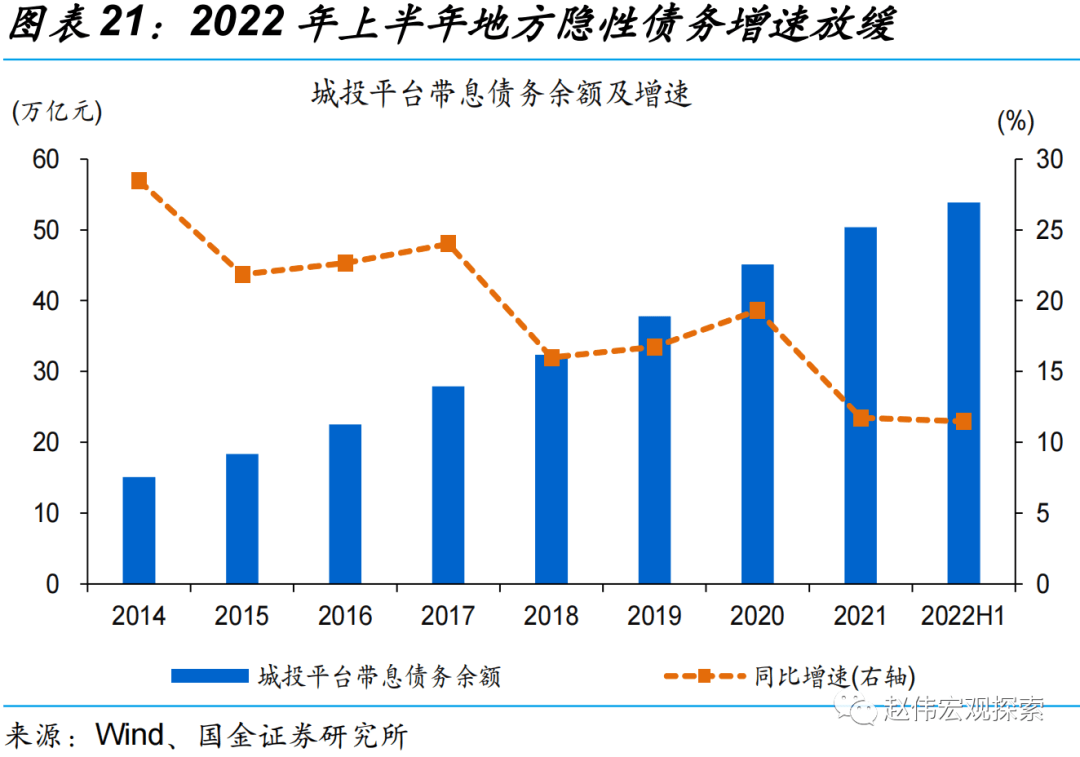

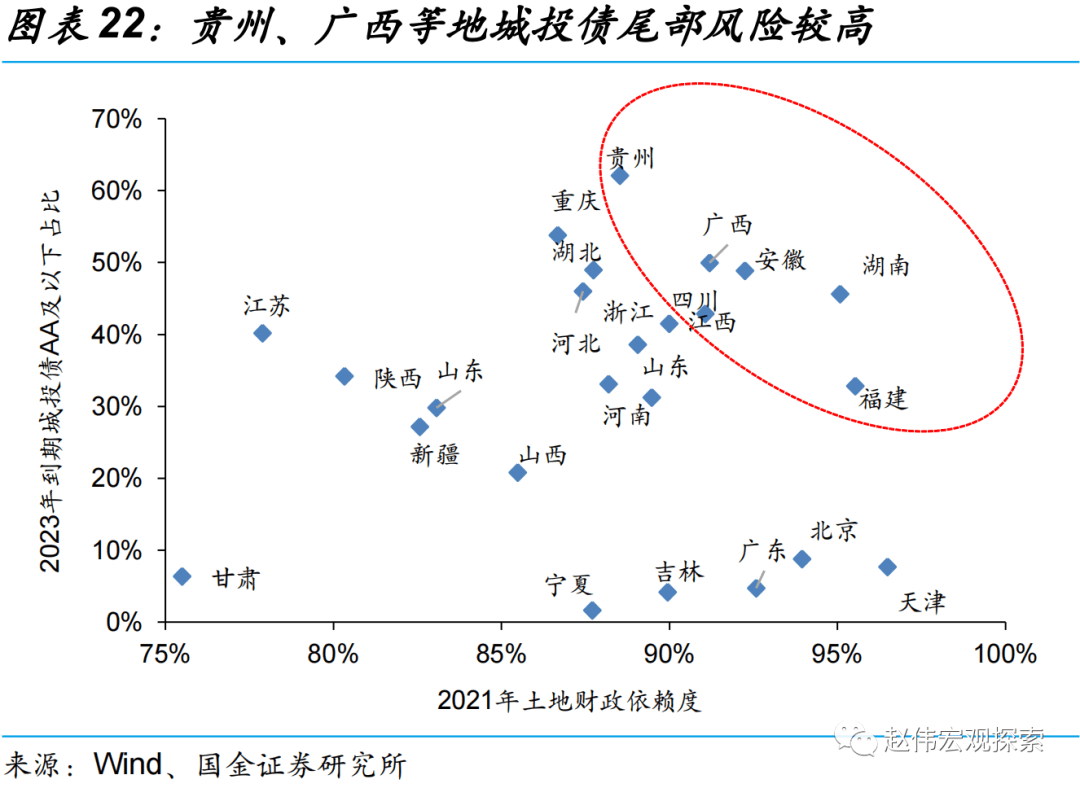

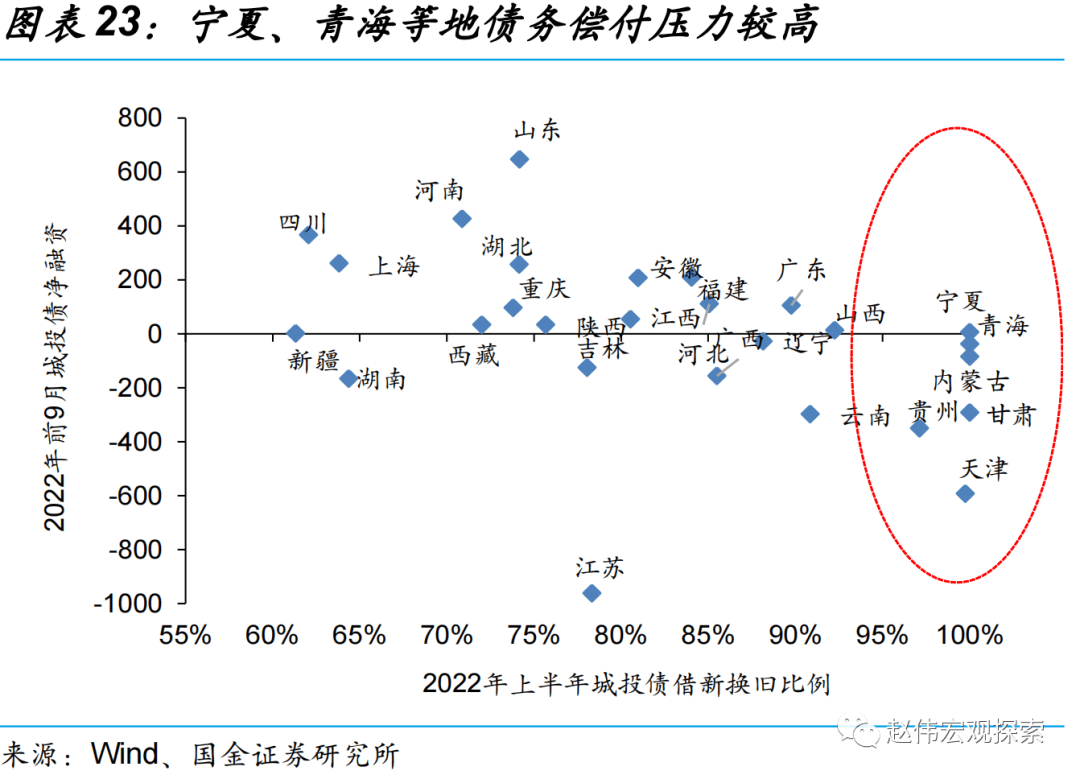

与过往不同的是,债务增速和财政收入的加速“背离”下,高风险地区化债或需更多政策支持。年初以来,多地财政预算执行报告即强调局部地区债务违约风险较高。今年上半年,土地财政拖累与留抵退税的影响使地方财政收入大幅下滑,推动促使地方化债的结构性问题更加凸显。天津、吉林、青海等地财政收入下滑的同时,城投债偿债压力亦明显较大、上半年借新还旧比例近100%。当下,高风险地区化债仅凭地方财政及市场融资或不足以缓解当前风险、或需加大地方债置换等政策支持力度。

1.3、三问:以史为鉴,不同化债方式的影响?

与过往不同的是,债务增速和财政收入的加速“背离”下,高风险地区化债或需更多政策支持。年初以来,多地财政预算执行报告即强调局部地区债务违约风险较高。今年上半年,土地财政拖累与留抵退税的影响使地方财政收入大幅下滑,推动促使地方化债的结构性问题更加凸显。天津、吉林、青海等地财政收入下滑的同时,城投债偿债压力亦明显较大、上半年借新还旧比例近100%。当下,高风险地区化债仅凭地方财政及市场融资或不足以缓解当前风险、或需加大地方债置换等政策支持力度。

以史为鉴,市场化方式化债对不同地区影响分化,对化解高风险地区的债务风险作用或有限。第二轮市场化化债期间,债务风险较高的贵州虽积极采取一些市场化化债举措,如与金融机构协商债务置换、“茅台化债”等,但其城投债信用利差未有明显收窄、2020年末仍维持390BP左右的较高水平;相比之下,山西省城投债信用利差在第二轮市场化化债中则有所收窄、2020年末较化债初期收窄近70BP。

相比之下,地方债置换等方式对高风险地区降低债务风险或更有效,后续或需跟踪相关政策举措。观察辽宁、湖南省城投债信用利差走势,可以发现,两地在披露其部分地区纳入中央建制县隐性债务化解试点后,其城投债信用利差在较长时间内呈收窄态势,或指向地方债置换等方式对提振高风险地区的债市信心更为有效。因此,是否加大高风险地区化债的地方债置换力度,或是后续跟踪重点。

经过研究,我们发现:

(1)伴随着地方债务的持续增长、财政收入的大幅下滑等,地方债务压力在上半年加快凸显。年初,央、地采取加强监管、强化问责等多举措防范债务风险;近期,财政部更是发布114号文加大支持贵州高风险地区降低债务风险。

(2)回顾过往,2014年、2018年开始的两轮化债,分别主要采取地方债置换和市场化化债两类方式。与过往相同,近期地方化债仍以地方债置换和市场化方式为主;不同的是,尾部风险凸显下,高风险地区化债或需更多政策支持。

(3)以史为鉴,市场化方式化债对不同地区影响分化,对化解高风险地区的债务风险作用或有限。相比之下,地方债置换等方式对降低高风险地区债务风险或更有效,后续或需跟踪相关政策举措。

风险提示:

1、政策效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情潜在反复风险,对项目开工、生产经营活动等的抑制。

2、 疫情反复。变异毒株加大防控难度,不排除疫情局部反复的可能。

若有收获,就点个赞吧

0 人点赞