来源:https://mp.weixin.qq.com/s/5dx-9CVsCSYtnoY9OXmiXg

文|张玉龙

国内经济稳步复苏,宽裕流动性下小市值成长股表现优秀

时至2022年7月中旬,北京、上海等重点城市的疫情防控重回“动态清零”的常态化轨道,全国各地复工复产有序推进,整体来看我国经济稳步复苏。且流动性维持充裕且存进一步改善的可能,市场有望维持成长风格占优的局面,以“细分赛道的隐形冠军”在内的一大批小盘股将存在持续性的投资机会,半导体设备、高端制造、新能源、新材料和生物医药等各个行业都有催化小盘股投资机会的空间。由于小盘成长股的基本面变化快、筛选的时间成本相对高,因此对于多数投资者来说,采用指数投资是最优选择。考虑到近期市场风格,我们本次建议投资者更加关注以中证1000为代表的宽基小盘指数。

中证1000指数的投资价值与优势分析

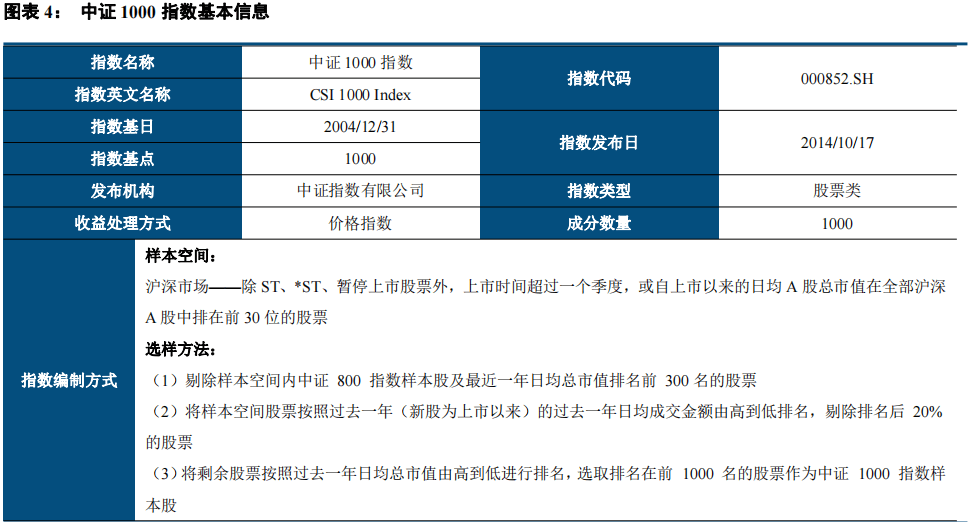

中证1000指数是从沪深两地上市A股中剔除中证800指数成份股后,选取规模偏小但流动性较好的1000只标的组成,能够充分反映出当前A股市场中一批小市值公司的股票价格表现。且其一大批成分股涵盖了细分赛道的“隐形冠军”企业,代表了我国未来重要发展和布局的产业方向,指数的成长性良好。

对比于同为宽基小盘指数的中小100指数、国证2000指数,中证1000指数具备短期顺应风格演绎、中长期穿越风格变化的能力,在投资收益率、风险控制能力方面取得了较好的平衡。

当下的市场风格利于中证1000指数扬长避短,获取超额收益。从风险特征来看,中证1000指数的波动较高、弹性较强,结合历史表现,在小盘风格带动的市场上涨中通常会有更好的收益,在风格切换过程中相对其它的宽基小盘指数也能有较好表现。从行业分布来看,中证1000指数纳入了较多的成长期标的,符合我国未来经济发展的长期趋势,成长股的强弹性赋予了更多投资机遇。且中证1000的编制方式决定了其成分股整体交易偏活跃,成交量和换手率相对更高。从估值来看,中证1000指数目前处于相对低位。在小盘成长股占优的风格持续演绎下,中证1000指数配置性价比凸显。同时,中证1000指数期货近期即将挂牌交易,指数期货完善风险配置渠道,加大指数投资吸引力。

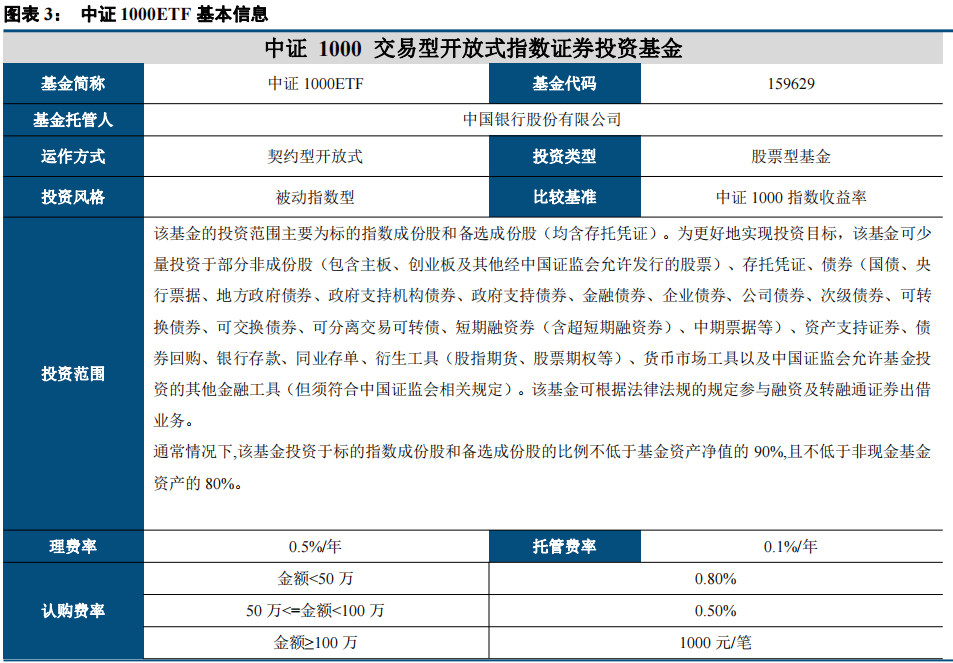

从投资工具来看,我们重点推荐配置追踪指数的中证1000 ETF(159629.OF)。

风险分析

投资组合的风险、管理风险、合规性风险、操作风险、ETF基金的特定的风险以及其他风险

经济稳步复苏,小市值成长风格占优

国内经济稳步复苏,宽裕流动性下小市值成长股表现优秀

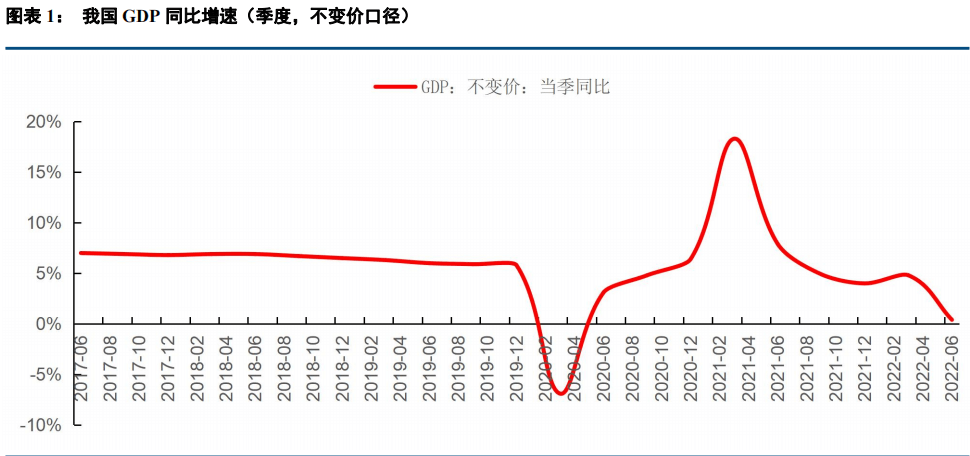

时至2022年7月中旬,北京、上海等重点城市的疫情防控重回“动态清零”的常态化轨道,全国各地复工复产有序推进,6月PMI达到50.2、重回荣枯线上方;根据国家统计局数据,22Q2我国GDP同比增长0.4%、在疫情的深度冲击下仍维持正增长,上半年GDP累计同比增长2.5%。整体来看,我国经济整体有序复苏,企业盈利水平有望持续上行。

在此前的报告中,我们的权益策略组明确分析了历史大底附近通常呈现出的风格轮动规律:根据微观流动性和板块景气预期不同,底部市场风格上可分为三阶段:下跌期、见底期、以及回升期。下跌期小市值和消费成长板块占优,金融、周期板块较弱;见底期大市值和金融稳定板块占优,消费、成长较弱;回升期小市值和成长、消费走强。结合4月开始的本轮反弹行情来看,随着投资者对于疫情好转,基本面修复和流动性改善预期的一致回升,市场已经切换进入了第三阶段-回升期(小市值和成长、消费走强)。这是由于只要市场形成了底部确认,反弹开启的共识,有限的资金就会向最具弹性的品种集中。鉴于当前有限的市场资金,小盘股比大盘股更具有弹性。同时由于前期巨大的跌幅,成长板块估值修复的动力更强。

而随着经济稳步复苏持续,流动性维持充裕且不排除进一步改善的可能,市场有望维持成长风格占优的局面,以“细分赛道的隐形冠军”在内的一大批小盘股将存在持续性的投资机会,半导体设备、高端制造、新能源、新材料和生物医药等各个行业都有催化小盘股投资机会的空间。

投资策略:优选指数ETF,投资优质小盘成长股

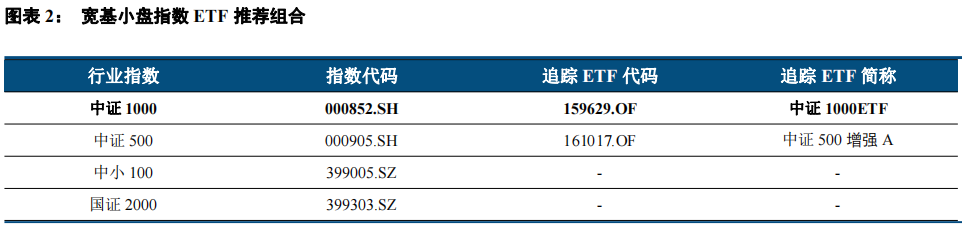

由于小盘成长股的基本面变化快、筛选的时间成本相对高,因此对于多数投资者来说,采用指数投资是最优选择。结合近期市场行业轮动的特征,从指数投资层面看,我们本次建议投资者更加关注以中证1000、中证

500、国证2000等指数为代表的宽基小盘指数,其中中证1000指数为我们推荐的重点关注指数,这是因为中证1000指数的成分股中,小盘成长股占比较高,与我们的观点充分相符。从具体执行层面,我们建议投资指数跟踪ETF。

中证1000指数投资价值分析

指数设计方式

中证1000指数是从沪深两地上市A股中剔除中证800指数成份股后,选取规模偏小但流动性较好的1000只标的组成,能够充分反映出当前A股市场中一批小市值公司的股票价格表现。

指数风格及基本面分析

市值分布分析

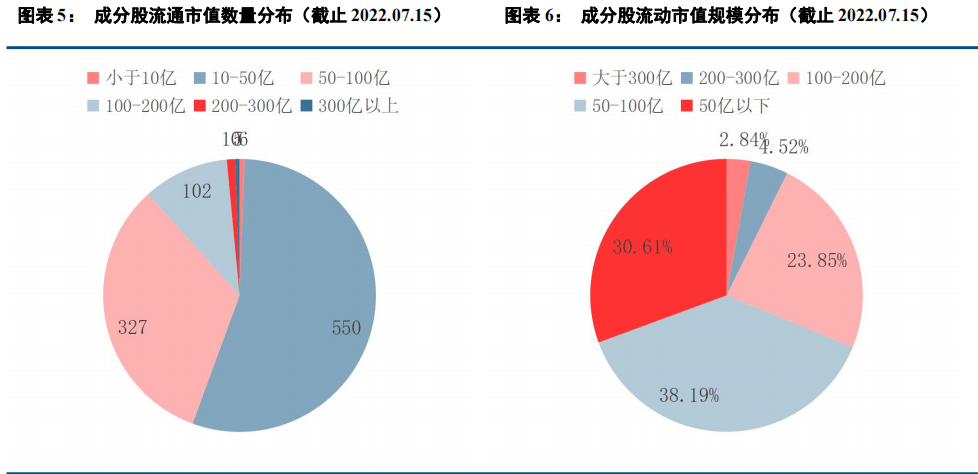

从市值来看,中证1000指数的55%的成分股市值在10-50亿之间,另有约32.7%的成分股市值在50-100亿市值范围内;100亿以上市值的标的加起来仅有117支,而在其中涵盖了江特电机、蔚蓝锂芯、爱博医疗等多个市场关注度较高、自身成长性较好的标的。从成分股的流通市值规模占比来看,流通市值在300亿以上的占比达到2.84%,流通市值在200-300亿之间的标的占比为4.52%,流通市值在100-200亿之间的标的占比为23.85%,流通市值在50-100亿之间的标的占比为38.19%,流通市值在50亿以下的占比为30.61%。

行业分析

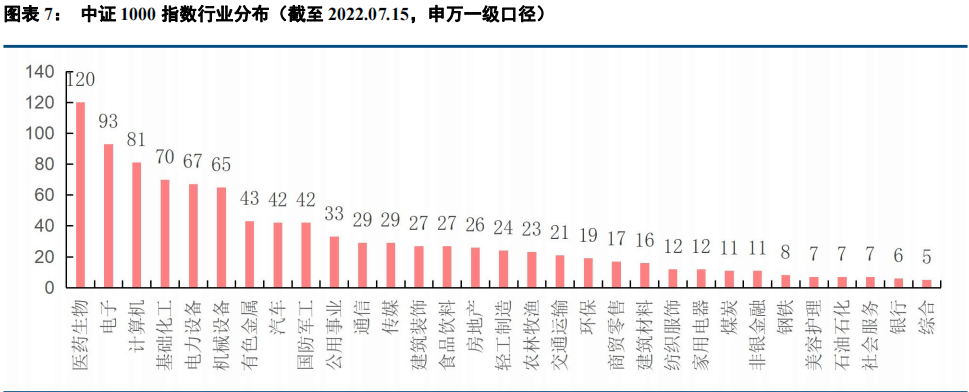

从行业特征来看,中证1000指数成分股最多的三个行业分别为医药生物(120支)、电子(93支)、计算机(81支);结合市值和权重来看,前三大行业则分别为工业、信息技术、材料,三大行业市值占比达到60%,使得指数呈现出相对明显的周期性。

指数成分股分析

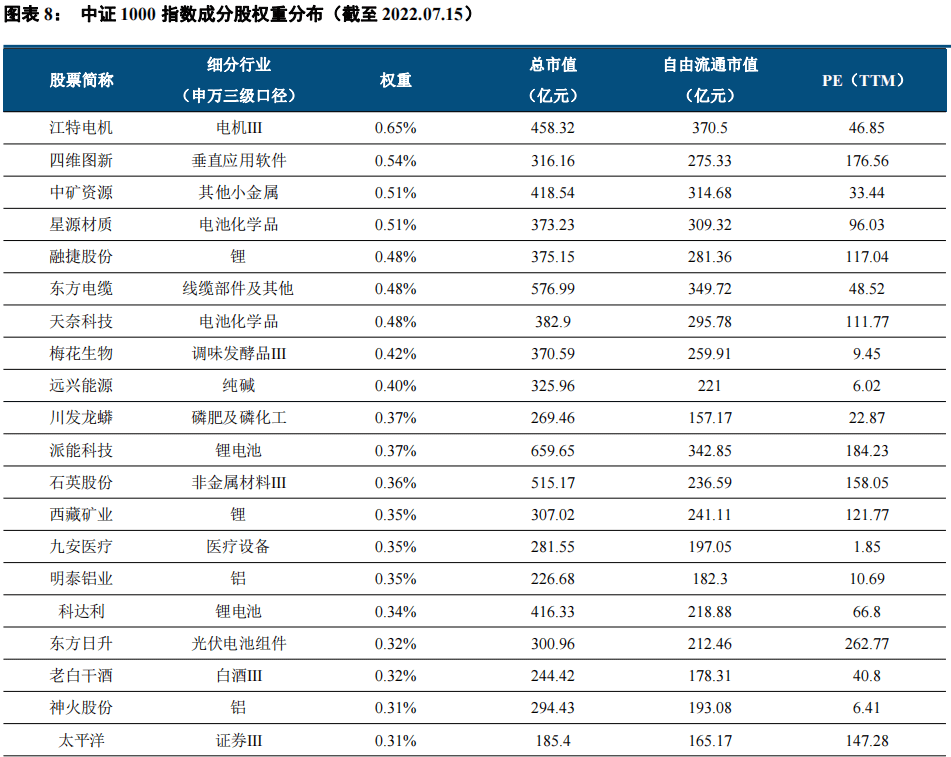

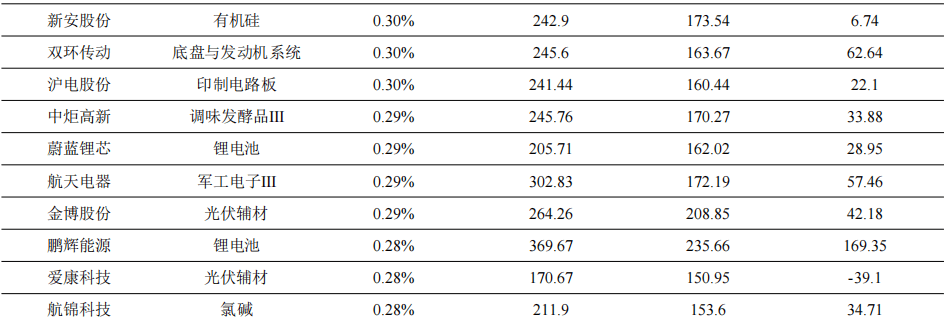

从成分股来看,中证1000指数涵盖了多支中小市值的细分赛道的“隐形冠军”企业,譬如锂云母行业的小龙

头江特电机、智能控制器龙头和而泰、精密传动和新能源汽车齿轮龙头双环传动、国内功率半导体重要生产厂商新洁能、海上风电重要厂商海力风电等。包括上述公司在内的一大批成分股都代表了我国未来重要发展和布局的产业方向,随着产业的培育发展,成分股的盈利能力亦会水涨船高,催生出指数的投资机会。

指数业绩表现分析

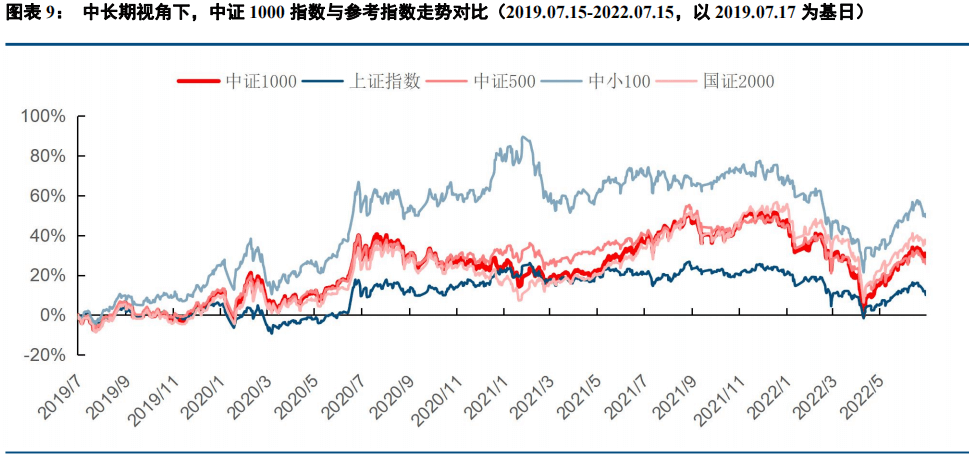

中长期业绩表现

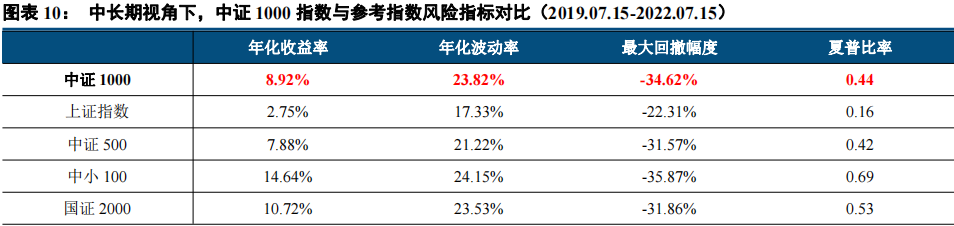

在多轮市场风格切换下,中证1000指数仍能具备良好的中长期收益率。以近三年(2019.07.15-2022.07.15)为观察周期,市场经历了小盘成长→大盘白马→大周期→小盘成长的一整轮风格切换,而作为新型产业小盘股的代表,中证1000指数期间累计收益率为29.56%,同期大盘指数和沪深300指数累计收益率仅有10.11%和25.72%,同为小盘指数的中小100和国证2000累计收益率为49.28%和35.81%,但中小100和国证2000在市场风格切换期均出现了更为明显的深度回撤。结合风险指标来看,中证1000在保持了相对较好的年化收益率和Sharp比率前提下,波动率控制也好于中小100指数、与国证2000处于同一水平。总体上看,中证1000能够在不同的市场风格下有相对较好表现。

短期业绩表现

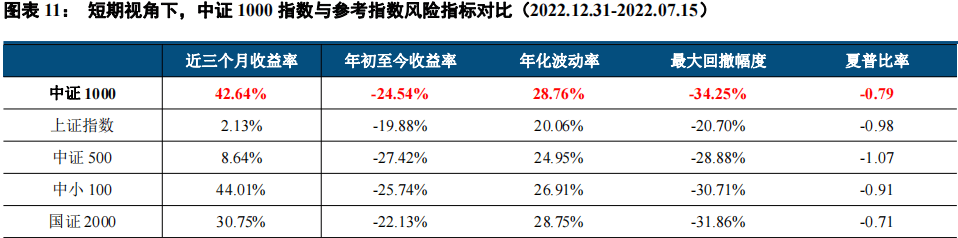

短期视角下,中证1000指数能够将小盘成长风格演绎到极致。正如我们对指数风格和基本面的分析,中证1000聚焦新能源、医药、电子等新经济产业,在当下市场中能够将小盘风格演绎到极致。在近三个月的市场反弹之中,中证1000指数累计收益率高达42.64%,远超大盘指数和中证500指数,且显著优于国证2000指数,仅略逊于中小100指数。但考察年初至今的累计收益率和Sharp比率,中证1000却要明显优于中小100指数。

中证1000指数的投资优势分析

策略视角下,市场风格凸显中证1000指数配置性价比

当下的市场风格利于中证1000指数扬长避短,获取超额收益。综合我们前述的分析,从风险特征来看,中证1000指数的波动较高、弹性较强,结合历史表现,在小盘风格带动的市场上涨中通常会有更好的收益,在风格切换过程中相对其它的宽基小盘指数也能有较好表现。

从行业分布来看,中证1000指数纳入了较多的成长期标的,符合我国未来经济发展的长期趋势;尽管相对于沪深300、中证500和上证50指数,成分股企业盈利能力较弱,但强弹性赋予了更多成长空间。且中证1000的编制方式决定了其成分股整体交易偏活跃,成交量和换手率相对更高。

从估值来看,中证1000指数的估值水平目前处于相对低位。在小盘成长股占优的风格持续演绎下,中证1000指数配置性价比凸显。

衍生工具落地,填补国内小市值股指期货空缺,丰富投资组合

中证1000指数期货即将推出,完善风险配置渠道,加大指数投资吸引力。2022年6月22日,中金所发布了《关于中证1000股指期货和股指期权合约及相关规则向社会征求意见》的通知,拟推出中证1000股指期货。根据中国证券报7月18日消息,证监会已经正式批准中国金融期货交易所开展中证1000股指期货和期权交易,7月22日相关合约就将正式挂牌。

我们认为,从短期来看,股指期货期货的推出有利于提升指数流动性,根据上证50等期货的历史经验来看,指数出现一定程度上的配置窗口期。从长期来看,中证1000指数期货的推出极大程度上丰富了国内衍生品市场,与现有股指期货(上证50、沪深300、中证500)形成互补,补齐了小市值股指期货的空缺。结合小盘股的高成长性、高波动性特征考虑,中证1000期货无疑具备独特的配置价值,在完善了指数风险对冲渠道的同时有效丰富了投资者的投资组合及方向,提升投资者对小盘股的投资热情。对于指数成分股及指数ETF本身,股指期货的推出进一步增强了指数吸引力,提高了指数的投资价值。

符合产业政策导向的成分股占比高,乘经济发展之风而起

中证1000指数符合产业政策导向的成分股占比更高,指数具备更强的“双创属性”和“专精特新”属性。对比中证1000指数和沪深300、中证500指数的成分股,中证1000指数纳入了更多的“创业科创属性”和“专精特新小巨人”企业。根据统计,当前中证1000指数中属于创业科创两板上市的标的310支(其中科创板上市67支、创业板上市243支)、双创占比高达31%;而沪深300指数“双创”成分股为50支(科创板13支、创业板37支)、双创占比16.7%,中证500指数“双创”成分股67支(科创板19支、创业板48支)、双创占比13.4%,均远低于中证1000指数的“双创”占比。

类似地,中证1000指数涵盖了81家国家级“专精特新”企业,其中不乏派能科技(国内锂电池储能技术领先企业)、蓝晓科技(吸附分离树脂龙头)、芯源微(国产半导体设备厂商,主要生产去胶机显影机等设备)、爱博医疗(角膜塑形镜等眼科医疗器械龙头)等高景气行业中具备不可替代地位的企业,而沪深300指数和中证500指数均只有4支国家级专精特新企业。放宽到省级“专精特新“企业标准下,中证1000指数的含“专精特新”占比达到了18%,同样远高于沪深300和中证500指数。

产业扶持政策催生需求,高需求景气打开盈利增长空间,盈利带动指数进入上行通道。正如我们前述对行业和成分股分析,中证1000指数纳入了较多小市值优秀标的,其所处的半导体、新能源、先进制造、医药生物等高景气赛道的强需求打开了企业盈利快速成长空间,指数基本面不断向好。

风险提示:

指数ETF在投资运作过程中将主要面临投资组合的风险、管理风险、合规性风险、操作风险、ETF基金的特定的风险以及其他风险。

投资组合的风险方面,主要包括市场风险、信用风险、流动性风险、杠杆风险和金融模型风险等。其中,市场风险又可进一步分为政策风险、经济周期风险、利率风险、通货膨胀风险、上市公司经营风险、债券收益率曲线变动的风险、再投资风险。

管理风险方面,主要指在基金管理运作过程中,基金管理人的研究水平、投资管理水平直接影响基金收益水平,基金管理人、基金托管人等相关当事人的业务发展状况、人员配备、管理水平与内部控制等也对基金收益水平存在影响。

合规性风险方面,主要指基金的投资运作不符合相关法律、法规的规定和基金合同的要求而带来风险。

操作风险方面,主要指基金运作过程中,因内部控制存在缺陷或者人为因素造成操作失误或违反操作规程等引致的风险,或因为技术系统的故障或差错导致投资者的利益受到影响。

ETF基金的特定的风险方面,主要有标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、参考 IOPV 决策和 IOPV 计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单差错风险、第三方机构服务的风险、科创板股票投资风险和交易价格出现更大波动的风险。 中信建投研究机构服务平台,,,投资策略:经济稳步复苏,小市值成长占优小程序

中信建投研究机构服务平台,,,投资策略:经济稳步复苏,小市值成长占优小程序

若有收获,就点个赞吧

0 人点赞