来源:https://zhuanlan.zhihu.com/p/452668187

01 贷后管理框架

贷后业务架构包括以下内容:

- 催收运营:电话催收、质量检查、业务培训、投诉处理;

- 属地催收:属地电话、外访上门、属地资源;

- 委外管理:外包引入、标准制定、日常对接;

- 贷后策略:数据分析、系统管理、策略部署、需求管理;

- 贷后产品:系统搭建、迭代优化、项目对接;

- 法务催收:诉前调解、诉法诉讼、网络仲裁;

- 资产处置:资产转让、资产重组、核销;

- 催收项目:智能外呼、智能质检、互联网法诉;

贷后处理流程

- DPD-0:预催收(短信、IVR语音)

- DPD-1+:前期电催(短信、IVR语音、预览式外呼、智能机器人)

- DPD-10+:中期电催(预览式外呼、手动外呼)

- DPD-M1+:后期电催(手动外呼、信息挖掘)

- DPD-M2+:属地催收(属地电催、外访上门)

- DPD-M3+:委外催收(委外流转、身份转化)

- DPD-坏账/不良:法催(送钱调节、司法诉讼、仲裁)

贷后催收工具

- 电话:手动外呼、IVR、预测式外呼、预览时外呼、智能机器人

- 短信:策略短信、实时电信、定时短信

- 信函:提醒函、催缴函、律师函、仲裁通知书、电子法函

- 划扣:自动划扣、策略划扣、阶梯划扣

- push:策略短信、实时电信、定时短信

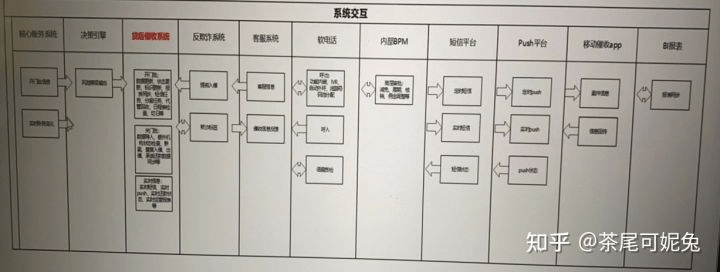

贷后系统交互

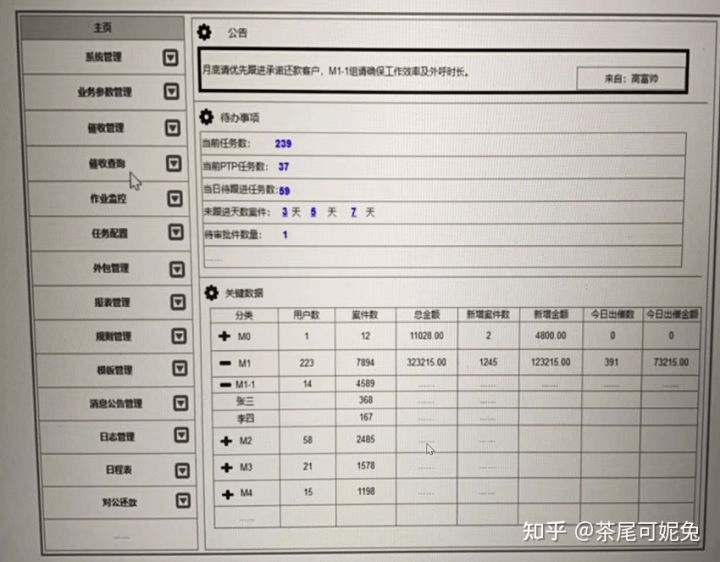

模块主页面

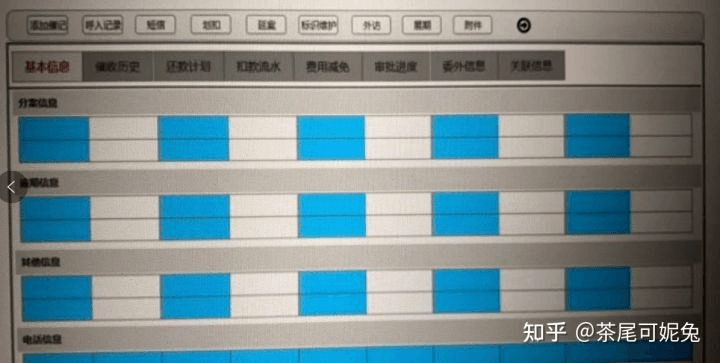

催收作业主页面

贷后术语解析

- DPD:days past due,最早违约日期到目前日期的时间降额,点后催收中需要以客户级天数计算;

- M1-Mn:month+逾期月份数,M1代表逾期[1,30]天,M2代表逾期[31,60]天…

- RPC:Right Public Concact,能有效的联系人,通过电话催收可以找到的客户本人或直属亲属;

- PTP:Promise To Pay,承诺在某个前线内归还一定金额的欠款;

- inptp:是否在承诺还款期限内,以最新一次覆盖为准;

- vptp:value PTP,有效PTP,即客户承诺还款后,处于在P期内有效未还款的客户;

- kptp:Kepth PTP,在约定期限内归还金额>=承诺金额;

- bp:Broken PTP,在承诺期限内未兑现承诺,即未还款或未归还承诺金额;

- 跟p:跟进PTP,在承诺期限内再次提醒客户兑现承诺;

- 触达:外呼过程中联系到客户本人,可选择通过外呼的号码或对象定义;

- 手别:指逾期案件的第几次委托外包,与逾期天数有关联但不严格对应;

- 流转:指逾期案件在催收员或机构件的转换,流转频率可选择按逾期天数或绑定定义;

- 入催:特指进入待催任务列表,不一定与逾期天数逾期金额相关,如宽限队列,强制入催;

- 出催:特征退出待催任务列表,退出条件与入催原因相关;

降期:指归还部分逾期欠款,满足逾期天数最高的账单或合同金额,降至下一级逾期阶段,如M3降至M2,在多账单多产品合同产品中常见。

02 贷后核心指标

2.1 还款评价指标

(1)存量还款率(M1还款金额/M1的总金额)

M1金额还款率:当月首日至月末还款时逾期阶段为M1的金额/当月首日至月末逾期阶段为M1的总金额(也有以上个月末M1金额为分母的统计)

- M1户数回款率:当月首日至月末还款时逾期阶段为M1的户数/当月首日至月末逾期阶段为M1的总户数(也有以上个月末M1户数为分母的统计)

- Mn金额还款率:当月首日至月末还款时逾期阶段为Mn的金额/当月首日至月末逾期阶段为Mn的总金额(也有以上个月末Mn金额为分母的统计)

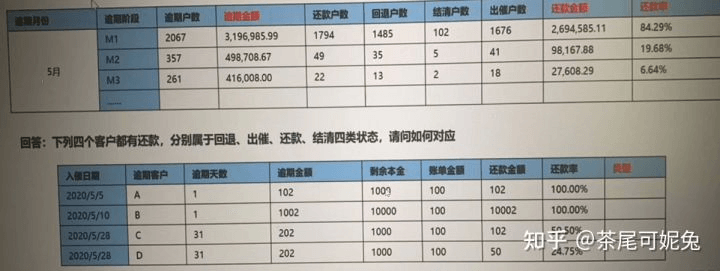

- Mn户数回款率:当月首日至月末还款时逾期阶段为Mn的户数/当月首日至月末逾期阶段为Mn的总户数(也有以上个月末Mn户数为分母的统计) | 阶段 | 日期 | 逾期金额 | 还款金额 | 逾期户数 | 还款户数 | | —- | —- | —- | —- | —- | —- | | M1 | 12.1 | 800 | 200 | 20 | 7 | | M1 | 12.2 | 100 | 30 | 5 | 3 | | M1 | 12.3 | 50 | 80 | 3 | 2 | | M1 | 12.4 | 200 | 100 | 6 | 4 | | | | 1150 | 410 | 34 | 16 | | | | 35.65% | | | 47.06% |

(2)cycle还款率

- 该月份该逾期阶段逾期金额中的还款金额/该月份该逾期阶段的逾期金额

- 分子来源于分母

- 30天观测期

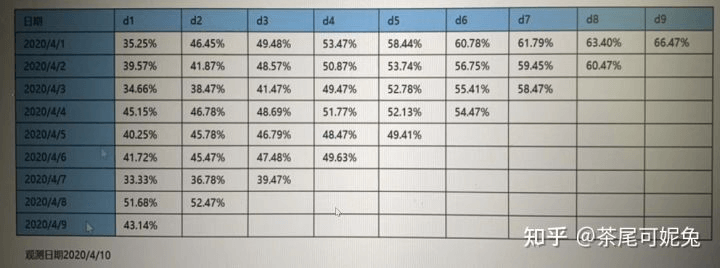

- 观测日期2020/4/10

- 各日期分母为各自d1,分子为各自日期的dn汇总,即:

- 4/1(d1)=d1还款金额/d1逾期金额

- 4/2(d1)=d1还款金额/d1逾期金额

- 4/1(d2)=d1+d2还款金额/d1逾期金额

- 4/2(d2)=d1+d2还款金额/d1逾期金额

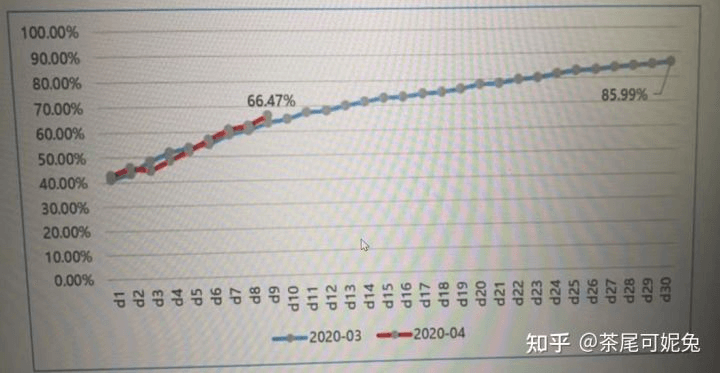

cucle日维度切日展示

| 月份 | d1 | d2 | d3 | … |

|---|---|---|---|---|

| 2020-03 | 41.25% | 43.45% | ||

| 2020-04 | 42.57% | 45.67% |

(3)剩余本金退出率

- 计算逻辑基本与存量或cycle相同

- 分子分母以剩余本金为准

- 鼓励催收员以贴合资产质量的剩余本金金额为重点跟进目标 | 阶段 | 日期 | 剩余本金 | 逾期金额 | 还款金额 | 退出金额 | | —- | —- | —- | —- | —- | —- | | M1 | 12.1 | 12000 | 800 | 200 | 6500 | | M1 | 12.2 | 8500 | 100 | 30 | 4600 | | M1 | 12.3 | 5700 | 50 | 50 | 5700 | | M1 | 12.4 | 10600 | 200 | 100 | 6300 | | | | 36800 | 1150 | 380 | 23100 | | | | | | 33.04% | 62.77% |

(4)回收达成率

- 给定分母及期限,持续观测分母金额的回收情况

- 统一分母可能包括多个逾期阶段

- 根据目标进行节点进度考核 | 分配日期 | 带催金额 | 待催户数 | d3 | d7 | d15 | d30 | | —- | —- | —- | —- | —- | —- | —- | | 2020/5/1 | 102,489.14 | 8064 | 22,489.14 | 31,166.25 | 37,571.66 | 41,277.52 |

2.2 员工效能指标

运营指标

- 覆盖率:档期完成跟进客户数/当日需跟进客户数

- 投诉率:定性为有效投诉的客户数/在催客户数

- PTP率(下P率):获得承诺还款客户数/在催客户数

- 跟P率:P期结束当天有跟进记录客户数/承诺应还款客户数(也可选择统计P期期间有跟进记录的为分子)

- KPTP率:兑现承诺次数/承诺诺还款次数

-

2.3 呼叫指标

外呼电话通数/外呼电话时长

- 工时利用率 = 外呼电话时长/在线时长(工作时长)

- 接通率 = 外呼接听次数/ 外呼次数

- 有效通话时长 = 外呼通常接听动作后时长

- 平均通话时长 = 总通话时长/出勤日数量

-

2.4 贷后监控及分析指标

监控分析指标

失联率:三种定义方向,外呼结果、催收表示、规则定义

- 短信成功率:短信发送成功数量/短信发送数量

- 批扣成功率:批扣 成功数量/批扣客户数

- 新增逾期率:逾期客户数/到期客户数(提出已提前结清)

- 留存率:T+N日仍在催客户数(金额)/T日入催客户数(金额)

- 恶意拖欠率:放款后90天以上无任何还款记录人数/放款人数(金额)

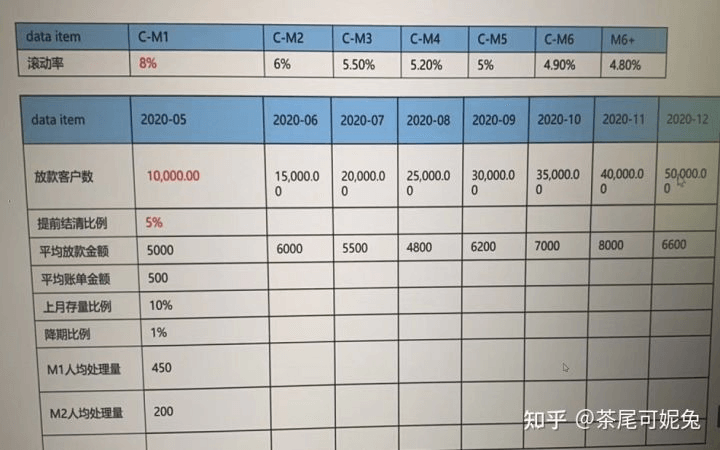

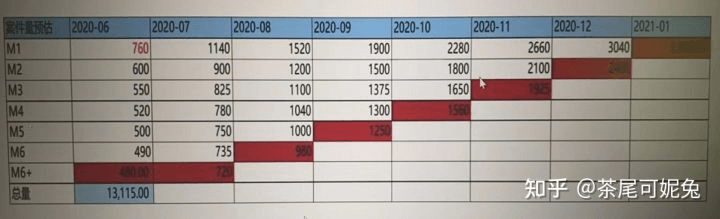

案例解析——逾期案件量及人力预估

- 人力预估 = (当月新增案件量+上月案件量存量比例)/人均处理量=(3800+304010%)/450=9.12

- 待催金额 = (当月新增案件量+上月案件量存量比例)平均账单金额 = (3800+304010%)500=2052000

- 待催成本 = (当月新增案件量+上月案件量存量比例)平均放款金额 = (3800+304010%)5000=20520000

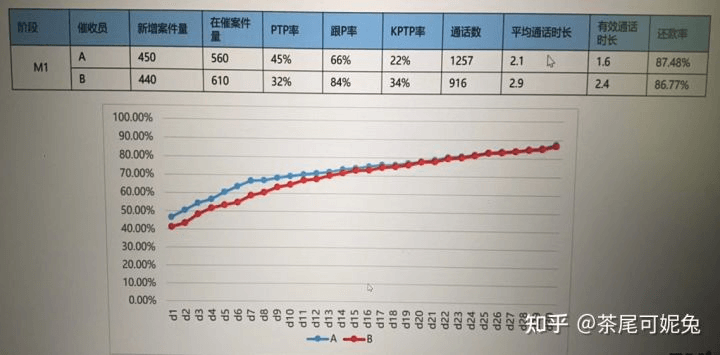

案例解析——催收员判断

A和B都是很好的催收员,但是B可能更适合做M2及之后的催收

案例解析——还款异常波动

- 还款率大幅下降,需要找到原因并做针对性调整

①还款率下降了 | 月份 | M21 | M2 | M3(委外) | M3+ | | —- | —- | —- | —- | —- | | 2020-07 | 86.57% | 13.49% | 5.67% | … | | 2020-08 | 80.12% | 9.17% | 6.01% | … |

②资产质量和运维监控,好像没有明显异常 | 新增逾期率 | 首次还款违约率 | M1失联率 | T日批扣成功率 | 短信发送成功率 | | —- | —- | —- | —- | —- | | 8.50% | 4.70% | 21.45% | 66.67% | 98.47% | | 8.84% | 4.90% | 22.17% | 65.78% | 98.23% |

③运营数据,好像也没有异常,波动尚在可接受范围内

阶段:M1 | 月份 | 新增案件量 | 催收员人数 | 人均分案量 | 覆盖率 | PTP率 | 跟P率 | KPTP率 | | —- | —- | —- | —- | —- | —- | —- | —- | | 2020-07 | 5248 | 13 | 403.69 | 81.50% | 41.57% | 65.17% | 23.14% | | 2020-08 | 5784 | 14 | 413.14 | 82.61% | 40.67% | 62.97% | 22.68% |

④通话数据,明显异常,8月外呼号码池用完未及时切换,多数号码已被标注特征,导致接通率急速下降,无法有效触达客户形成有效沟通

阶段:M1 | 月份 | 平均通话时长 | 平均有效通话时长 | 接通率 | 呼损率 | 工时利用率 | | —- | —- | —- | —- | —- | —- | | 2020-07 | 2.9 | 2.4 | 36.45% | 4.69% | 23.57% | | 2020-08 | 1.7 | 1.3 | 10.57% | 3.57% | 15.97% |

⑤针对性调整

- 向运营服务商提出更多备用号码池要求

- 定期切换外呼号码池,同时结合接通率异常,同步调整号码池配置

增加外呼号码策略,将申请表地址与号码池关联,优先同地域号码外呼;参考历史外呼记录,优先以上次成功触达客户的号码进行外呼

03 贷后策略设计

策略体系要素

策略体系要素:用户、岗位、角色、队列、变量、规则、评分卡用户(权限):具体指哪一个人,如催收员A、B、C

- 岗位(权限):工作岗位职责的划分,如催收经理、催收员、质检专员等,也可以是一个机构,如外包公司A、B、C,与用户形成1对多关系;

- 角色(权限):工作方向的汇总称谓,如催收经理、催收主管均为催收管理角色,电催之间委外质检均为质检角色,外包公司ABC均为外包角色;

- 队列(定义):对特定类型案件的定义,如宽限队列,M1队列,委外队列,特催队列等;

- 变量(规则、评分卡):作为条件,组合形成规则或评分卡要素;

- 规则(业务目的):实现队列的定义,如上述队列;兑现业务目的的,如队列规则,费率规则,宽限规则,客群规则,分案规则等;

- 评分卡(风险分级):更科学地区分逾期客户的不同,如逾期催收难度,关联概率等;

落地案例

- 老板说:风险没那么高的客户先不着急催吧

- 我说:好的老板,知道了老板,你说的真对

- 流程:逾期—>入催—>新建队列—>队列配置—>分配规则—>岗位—>用户

- 用户:催收员A

- 岗位:缓催组

- 角色:催收专员

- 队列:宽限队列

- 变量:逾期天数,首次还款违约,额度使用率,高风险逾期,决策评分等级等

- 规则:逾期天数<=3 and not in 高风险区域 and 首次还款违约 = 1 and 宽限记录 = 1 or 决策评分等级 = A,流转天数

- 评分卡:催收评分卡

规则配置

- 建立规则集

- 建立细分规则

- 变量池选择

- 规则组合

变量选择方向

- 基本信息:性别、年龄、地域、学、婚姻状况、行业、职业等

- 催收记录:BP次数,平均PTP次数、档次入催跟进次数、最近一次短信/外呼结果、催收标识等

- 还款行为:历史逾期次数、最高逾期天数、累计逾期天数、平均逾期天数等

- 借款行为:额度使用率、分期期数、贷款使用时长、提现次数、授信状态等

- 其他信息:收取利息占比、授信与借款时间差、计算NLP、反欺诈贷前区分度明显变量等

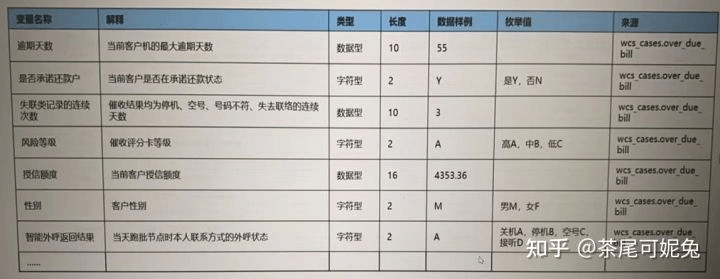

变量需求

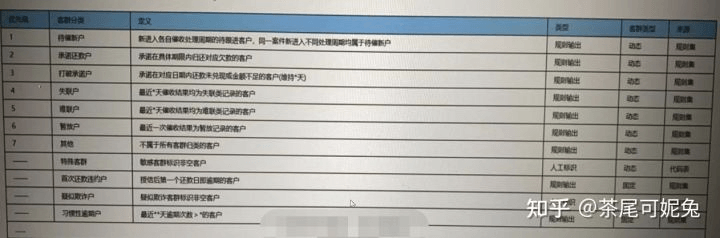

逾期客户分群

- 根据最新的催收状态或结果对客户进行动态划分,主要以T-1关门批数据为主

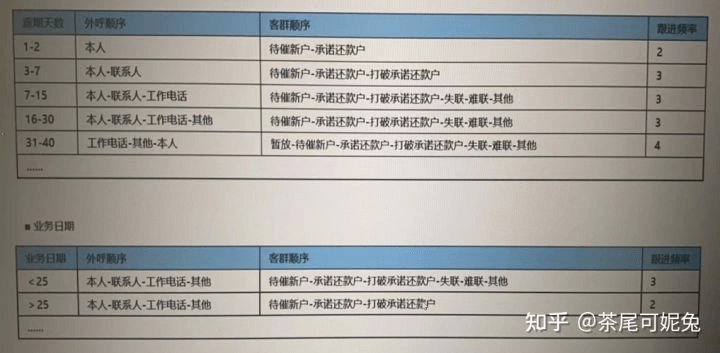

策略应用方向

- 策略应用方向:分案、外呼、短信、push、信函、批扣

- 三要素:频率、措辞、节点,在外呼、短信、信函、push等客户触达工具的使用上,围绕上述三要素来做策略控制;

- 初期:低频、提醒、固定;

- 前期:中频、施压、固定;

- 中期:高频、严厉、灵活;

- 后期:中频、震慑、特定;

差异化催收

若有收获,就点个赞吧

0 人点赞