来源:https://mp.weixin.qq.com/s/jKHhVPVVO5RRR0Sh0rVdtg

报告摘要

● 当前PPI-CPI剪刀差收敛正在加速演绎。

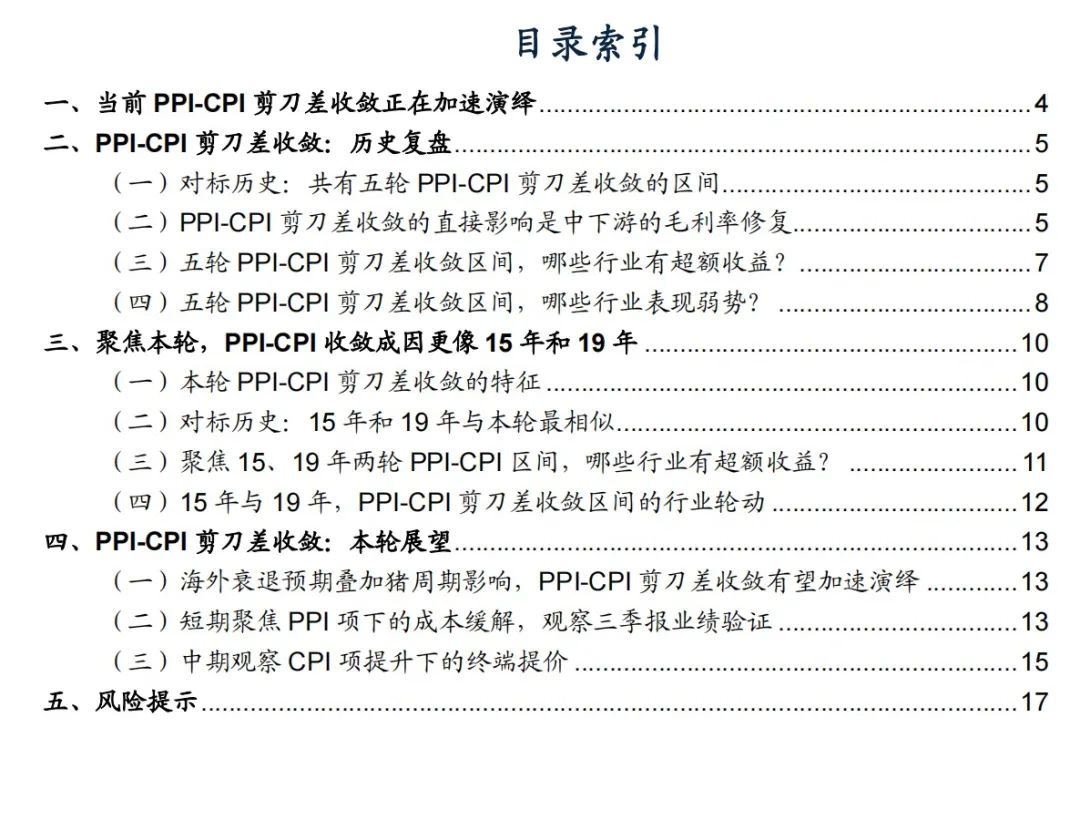

海外经济下行叠加去年高基数使得PPI逐月回落,而猪价上涨使得CPI持续上行,PPI-CPI剪刀差近期开始加速收敛,并于8月首度转负。由此,8月工业企业利润数据可以开始观测到上游回哺中下游的端倪。

● PPI-CPI剪刀差收敛:历史复盘。

历史上共五轮PPI下、CPI上、PPI-CPI剪刀差收敛区间:06-07年、10年、15年、17年、19年。经验来看:(1)PPI-CPI的直接影响是中下游行业的毛利率修复。五轮来看,PPI向CPI传导之下农业、医药、食饮等子行业的毛利率在中短期内会受益抬升;(2)PPI-CPI亦可映射至部分消费/制造行业股价的超额收益。历史来看白电、食饮(调味品/白酒)、医药(化药)、动物保健等消费行业,及化纤、水泥、工程机械等制造业多可跑赢市场。同时反向验证来看,PPI-CPI剪刀差扩张区间,上述行业超额收益多逆转或显著收敛,因此PPI-CPI确实是此类行业的敏感变量;(3)PPI-CPI剪刀差收敛之际,公用事业及部分资源品股价弱势。公用事业(电力/燃气)、资源品(石油石化/有色金属/煤炭等)等股价多会跑输市场。

● 聚焦本轮,PPI-CPI收敛成因更像15年和19年。

本轮PPI-CPI剪刀差的驱动特征为:①PPI已下行至相对低位;②食品项驱动CPI上行;③核心CPI稳定;④油价下行。对标历史,15年和19年与本轮最相似。复盘来看,股价占优行业基本集中在白电、调味品、医药、养殖业、动物保健等消费品,或源于PPI已下降至低位、成本缓和下制造受益的逻辑已演绎较充分,因此市场开始布局消费利润率修复的机遇。节奏来看,消费板块行情呈现“交易猪周期上行→交易PPI成本回落→行情扩散交易CPI”的特点。22年的CPI通胀交易已经率先在农业(畜禽养殖)行业体现,后续PPI-CPI逻辑有望扩散演绎。

● PPI-CPI剪刀差收敛:本轮展望。

海外衰退叠加高基数将带动PPI继续回落,猪价上涨驱动CPI上行。随着PPI-CPI逻辑持续演绎,消费行情将沿“成本缓解”与“终端提价”两条线索展开。(1)短期聚焦PPI项下的成本缓解,观察三季报业绩验证(家电/食品/汽车零部件/家具/造纸)。食饮、家电、轻工、汽车、纺服等对于农产品及工业金属的成本依赖度较高,其中主要敞口原材料价格下降最显著的方向,或更快对应到利润率的修复。(2)中期观察CPI项提升下的终端提价(啤酒/家电/零售)。啤酒:22Q2保持提价节奏,长期看高端化是趋势。家电:上半年延续20Q4以来的提价趋势,是成本缓解与终端提价的双重受益;零售:终端提价多最终传导至商超、百货等的利润率增厚之上。

● 风险提示:

疫情控制反复,全球经济下行超预期,地缘不确定性等。

报告正文

当前PPI-CPI剪刀差收敛正在加速演绎

21年底,PPI-CPI剪刀差收敛为市场预期的重要投资线索,但22年受海外俄乌冲突、国内疫情等扰动,PPI-CPI演绎阶段性受阻。站在21年底,彼时无论从家电、汽车等成本缓和品种的基金21Q4加仓,还是调味品、休闲食品等涨价品种的股价大幅上涨,均已体现了市场对该线索的提前布局端倪。但是,今年俄乌冲突超预期使得PPI韧性、疫情扰动超预期使得CPI不振,PPI-CPI线索的演绎阶段性受阻。

站在当下,海外经济下行叠加去年高基数使得PPI逐月回落,而猪价上涨使得CPI持续上行,PPI-CPI剪刀差开始加速收敛,并于8月首度转负。PPI-CPI剪刀差于22年5月开始加速下滑,于8月首度转负、9月降幅进一步扩大。因此,PPI-CPI投资逻辑有望再度演绎。

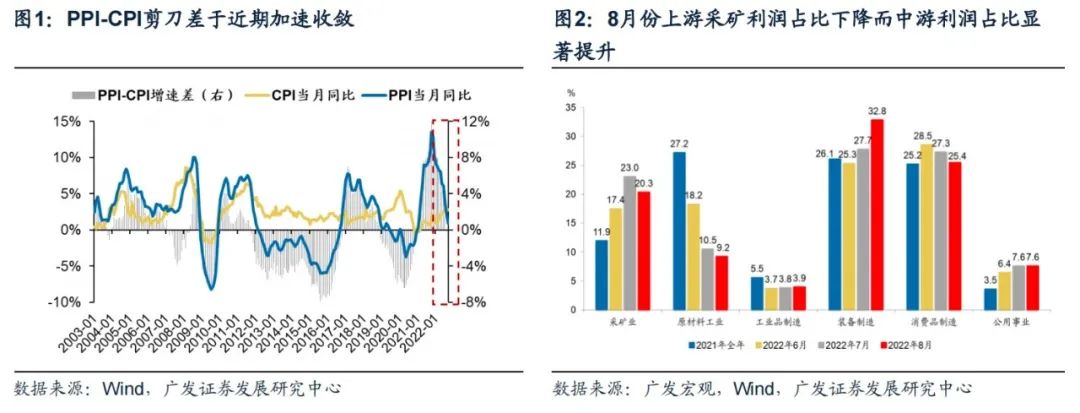

PPI-CPI剪刀差收敛之下,8月工业企业利润数据亦可以开始观测到端倪:上游开始回哺给中下游。据广发宏观《从利润结构上,上游继续回哺中下游》,8月工业企业利润数据来看:(1)上游利润增速普遍放缓,中下游则普遍改善。采矿业、制造业利润累计增速分别下滑17.2和0.8个点,采矿业下行斜率为年内新高;润增速改善的18个行业中,几乎全部集中在中游装备制造、下游消费品和公用事业。(2)从利润占比结构来看,同样是采掘业利润占比明显回落,中游装备制造显著改善。

PPI-CPI逻辑加速演绎之下,中下游行业有望迎来配置机遇,下文将从历史复盘、本轮推演等角度进行详细探讨。

PPI-CPI剪刀差收敛:历史复盘

2.1 对标历史:共有五轮PPI-CPI剪刀差收敛的区间

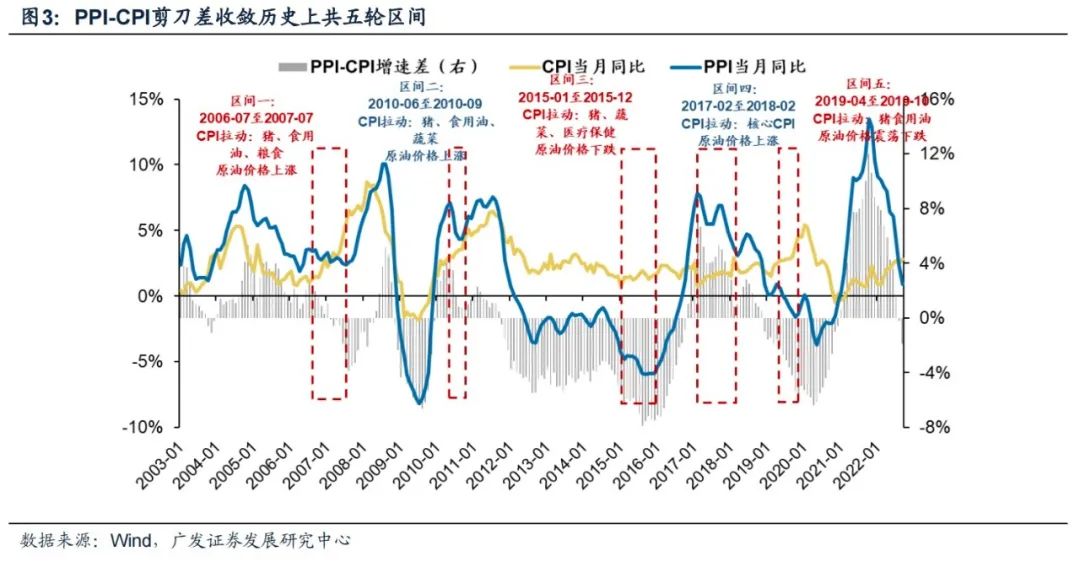

历史来看,共五轮典型的PPI下、CPI上、PPI-CPI剪刀差收敛的区间。分别为06-07年、10年、15年、17年、19年。CPI上行的驱动力来看——

(1)06年7月-07年7月:CPI上涨由猪油共振驱动,猪、食用油、粮食等为主要拉动项;

(2)10年6-9月:CPI上涨由猪油共振驱动,猪、食用油、蔬菜为主要拉动项;

(3)15年1月-12月:CPI上行由猪通胀驱动,此外蔬菜、医疗保健分项亦上行,原油价格整体呈下行趋势;

(4)17年2月-18年2月:CPI上行由油价及核心CPI驱动,猪价整体不振;

(5)19年4月-10月:CPI上行由超级猪周期驱动,原油价格整体震荡下跌。

2.2 PPI-CPI剪刀差收敛的直接影响是中下游的毛利率修复

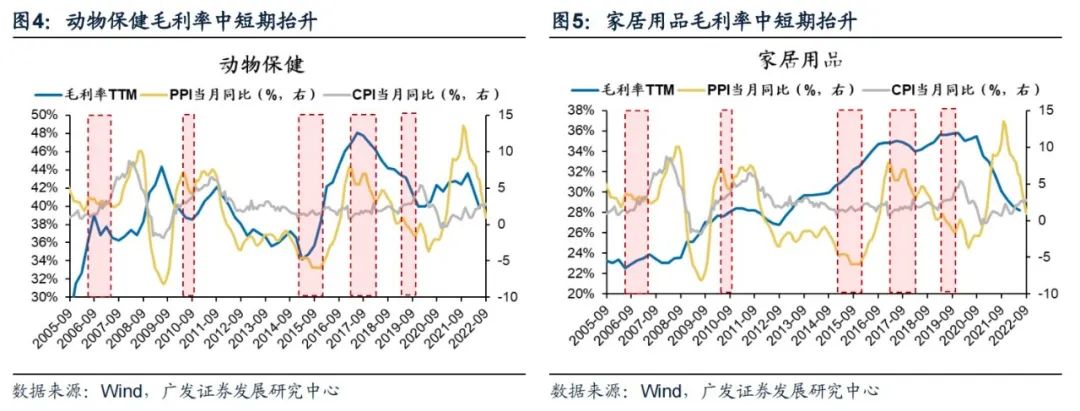

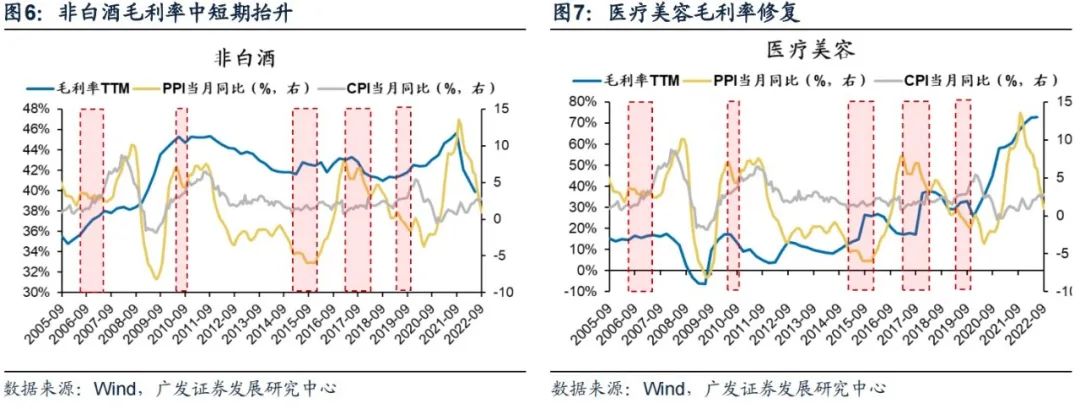

PPI向CPI传导,对应着成本端压力缓和、终端产品提价,由此部分消费/制造行业的毛利率在中短期内会受益抬升。具体来看,以历史五轮周期中,PPI-CPI剪刀差收敛半年内,以至少四轮可以实现毛利率环比改善来筛选,业绩受益的行业主要集中在:农业(动物保健/林业)、医药(医疗服务/中药/医药商业)、食饮(休闲食品/非白酒)、零售(专业连锁/互联网电商)、家居用品、纺织制造等。

2.3 五轮PPI-CPI剪刀差收敛区间,哪些行业有超额收益?

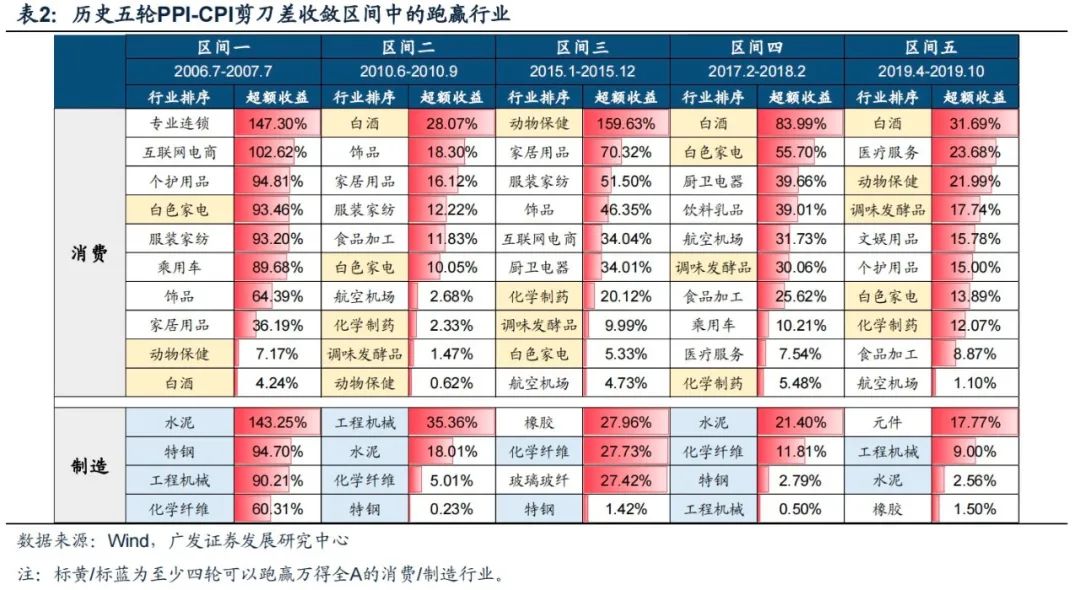

1. 五轮历史区间中,股价跑赢行业多为消费行业,如白电、食饮、医药等,此外还有部分中游制造

五轮PPI-CPI剪刀差收敛周期中,观察至少有四轮股价涨幅可以跑赢万得全A的行业。主要为消费中的白电(唯一五轮均有超额收益);白酒、调味发酵品、动物保健、化学制药、航空机场(四轮有超额收益);中游制造中的化纤、特钢、水泥、工程机械(四轮超额收益)。此类行业的定价或与PPI-CPI剪刀差具有较高相关度。

2. 反向验证:PPI-CPI剪刀差扩张时,上述行业的超额收益受损

通过负向验证的方法,寻找历史上PPI-CPI剪刀差扩张的区间,我们发现上述行业超额收益逆转或显著收敛,因此PPI-CPI剪刀差确实是这些行业重要影响变量。

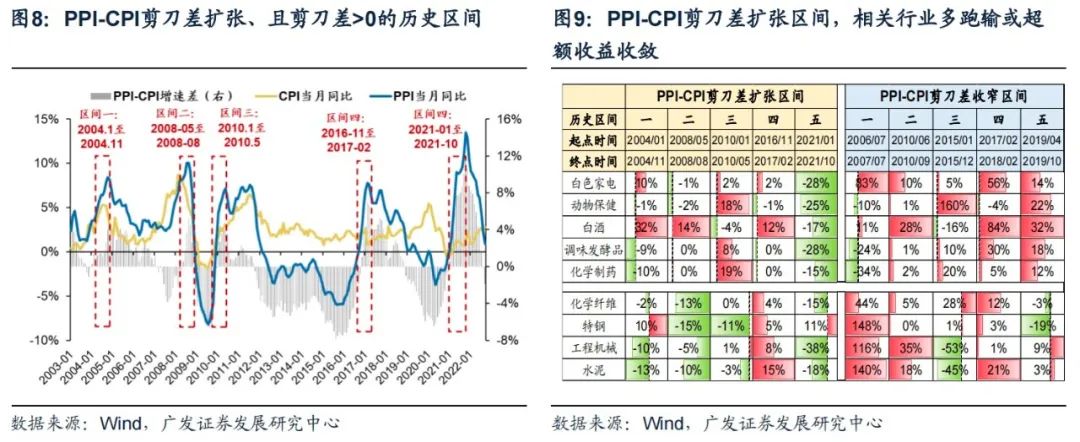

历史来看,共有有五轮PPI-CPI剪刀差扩张区间(以PPI-CPI剪刀差为正来框定)。主要包括04年1月-11月、08年5月-8月、10年1月-5月、16年11月-17年2月、21年1月-10月。

股价表现来看,在PPI-CPI剪刀差收敛时跑赢的多数行业(白电、动物保健、调味发酵品、化药、化纤、工程机械、水泥),会在剪刀差扩张时跑输,或者超额收益显著收敛。仅白酒几乎不受影响,超额收益较为稳定。可见上述行业确实是PPI-CPI变量的敏感行业。

2.4 五轮PPI-CPI剪刀差收敛区间,哪些行业表现弱势?

PPI-CPI剪刀差收敛之际,股价弱势的行业主要集中在公用事业(电力/燃气)、资源品(石油石化/有色金属/煤炭等),若市场开始加速演绎PPI-CPI剪刀差收敛,留意上述板块因收入/成本变化带来的负面压制。

具体来看,五轮PPI-CPI剪刀差收敛区间均跑输的为电力、炼化及贸易;四轮跑输的为燃气、油服工程、航运港口、焦炭;三轮跑输的还有贵金属、工业金属、化学原料、煤炭开采、电子化学品等。

聚焦本轮,PPI-CPI收敛成因更像15年和19年

3.1 本轮PPI-CPI剪刀差收敛的特征

本轮PPI-CPI剪刀差收敛的驱动特征为:①PPI已下行至相对低位;②食品项驱动CPI上行;③核心CPI稳定;④油价下行。

第一,PPI加速下行,当前已至相对低位。PPI 9月同比+0.9%,较去年10月13.5%的高点已大幅下降。

第二,食品项驱动CPI上行,核心CPI稳定。本轮CPI上行主要受猪肉、食用油等食品项通胀驱动,剔除食品和能源后的核心CPI始终稳定。

第三,猪油错位,油价下行。原油价格6月触顶后持续下行,未构成通胀推手。

3.2 对标历史:15年和19年与本轮最相似

前文提到,历史共五轮PPI下、CPI上、PPI-CPI剪刀差收敛的区间。分别为06-07年、10年、15年、17-18年、19年。

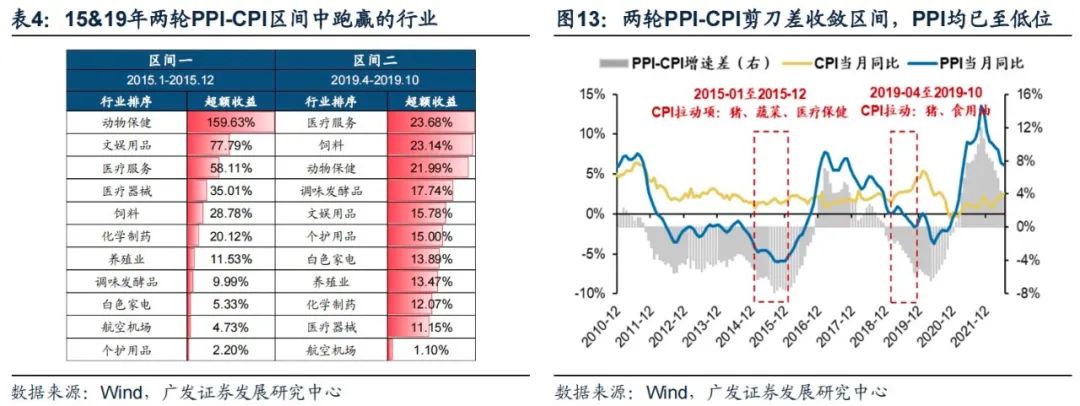

从本轮PPI-CPI剪刀差收敛的成因来看,后续通胀走势将与15年、19年的通胀周期较为相似(**猪价上涨而核心CPI稳定、PPI回落至低位、剪刀差收敛**)。因此以①PPI下行至相对低位;②食品项驱动CPI上行;③核心CPI稳定;④油价下行或稳定来锚定今年下半年的可比区间,类似当前的历史时期主要为2015年1月-12月、2019年4月-10月。

3.3 聚焦15、19年两轮PPI-CPI区间,哪些行业有超额收益?

15、19年两轮PPI-CPI剪刀差收敛区间来看,两轮股价均可跑赢万得全A的行业基本集中在消费品。具体来看,包括白电、调味发酵品、文娱用品、个护用品、医药(化学制药/医疗器械/医疗服务)、农业(饲料/养殖业/动物保健)。

消费显著占优的可能原因在于:15/19年PPI同比增速均已下降至低位,此时成本缓和下制造受益的逻辑可能已经演绎较充分,因此市场开始布局消费修复的机遇(消费还有CPI上行、终端提价的受益逻辑)。因此,后市来看,可择机关注PPI-CPI剪刀差收敛下,消费接棒制造的配置机遇。

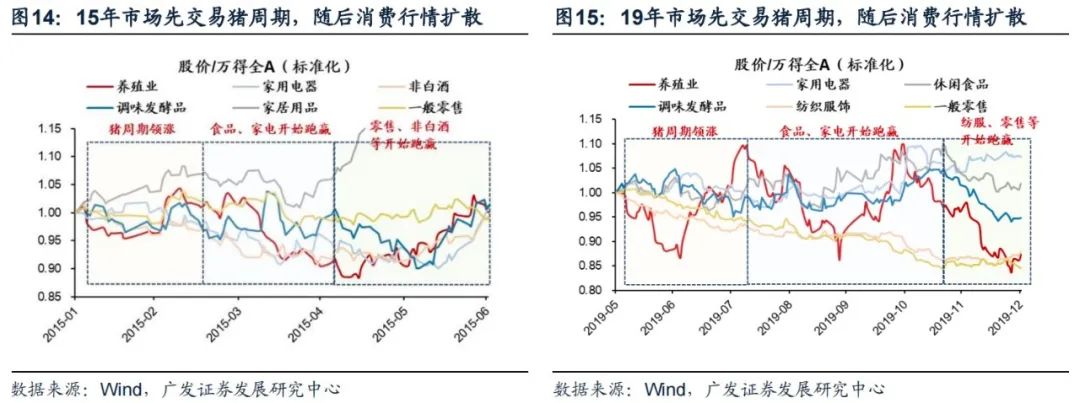

3.4 15年与19年,PPI-CPI剪刀差收敛区间的行业轮动

节奏上看,15年和19年的PPI-CPI剪刀差收敛时期,消费板块行情大致呈现“交易猪周期上行→交易PPI成本回落→行情扩散交易CPI”的轮动特点。15、19年两轮通胀周期来看,养殖业均率先领涨,一般持续1-2个月左右。此后,由于成本缓解带来的利润率改善更为确定,市场交易PPI逻辑,成本项更为相关的家电、食品等开始跑赢;最后,CPI通胀受益下的消费行情扩散,与终端CPI涨价更相关的一般零售(商超/百货等)、纺服、非白酒等行业开始跑赢。

22年的CPI通胀交易已经率先在农业(畜禽养殖)行业体现。6月猪价上涨斜率陡升,此后养殖板块6月初-7月11日高点股价上涨达29%,显著高于其他消费行业。展望后市,随着PPI-CPI逻辑持续演绎,消费行情或可沿着“终端提价”与“成本缓解”两条线索展开。

PPI-CPI剪刀差收敛:本轮展望

4.1 海外衰退预期叠加猪周期影响,PPI-CPI剪刀差收敛有望加速演绎

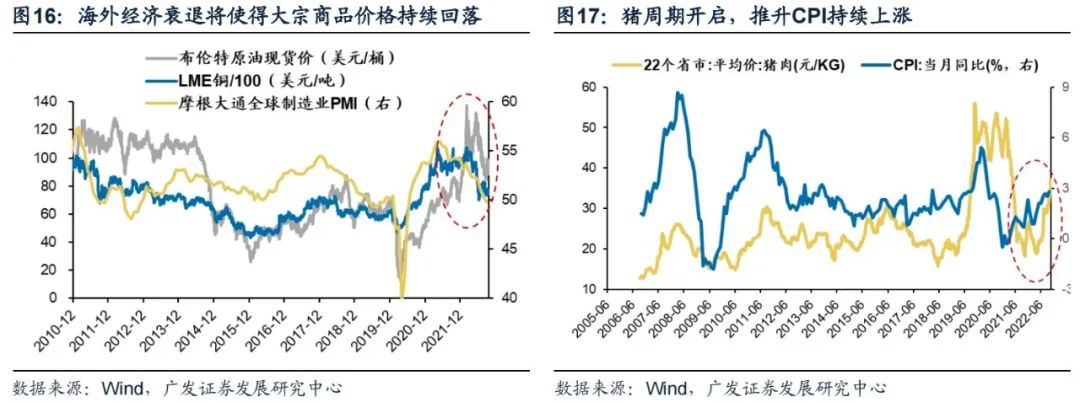

展望四季度,海外经济下行叠加高基数将带动PPI增速继续回落,而猪价上涨驱动CPI上行,PPI-CPI剪刀差收敛趋势将延续。四季度来看——

一方面海外经济由滞胀转为衰退预期,大宗商品价格基本确定顶部回落趋势。截至10月25日,原油、铜、铝价格自年内高点已分别下跌02.7%、28.6%、45.8%。同时叠加去年年底高基数,PPI同比增速回落趋势较为确定。

另一方面,8月能繁母猪存栏同比增速-4.8%,边际回暖但仍在低位。产能去化叠加需求回暖之下,猪价涨幅于6月开始加速抬升。截至10月12日,猪肉均价已较6月初上涨49.2%,四季度将继续推升CPI上行趋势。

**

4.2 短期聚焦PPI项下的成本缓解,观察三季报业绩验证

前文提到,15年和19年的PPI-CPI剪刀差收敛时期,消费板块行情呈现“交易猪周期上行→交易PPI成本回落→行情扩散交易CPI”的特点。

22年的CPI通胀交易已经率先在农业(畜禽养殖)行业体现,随着PPI-CPI逻辑持续演绎,消费的业绩验证将继续沿着“成本缓解”与“终端提价”两条线索展开,对三季报披露保持跟踪。

1. PPI成本回落下的毛利修复(家电/食品/汽车零部件/家具/造纸)

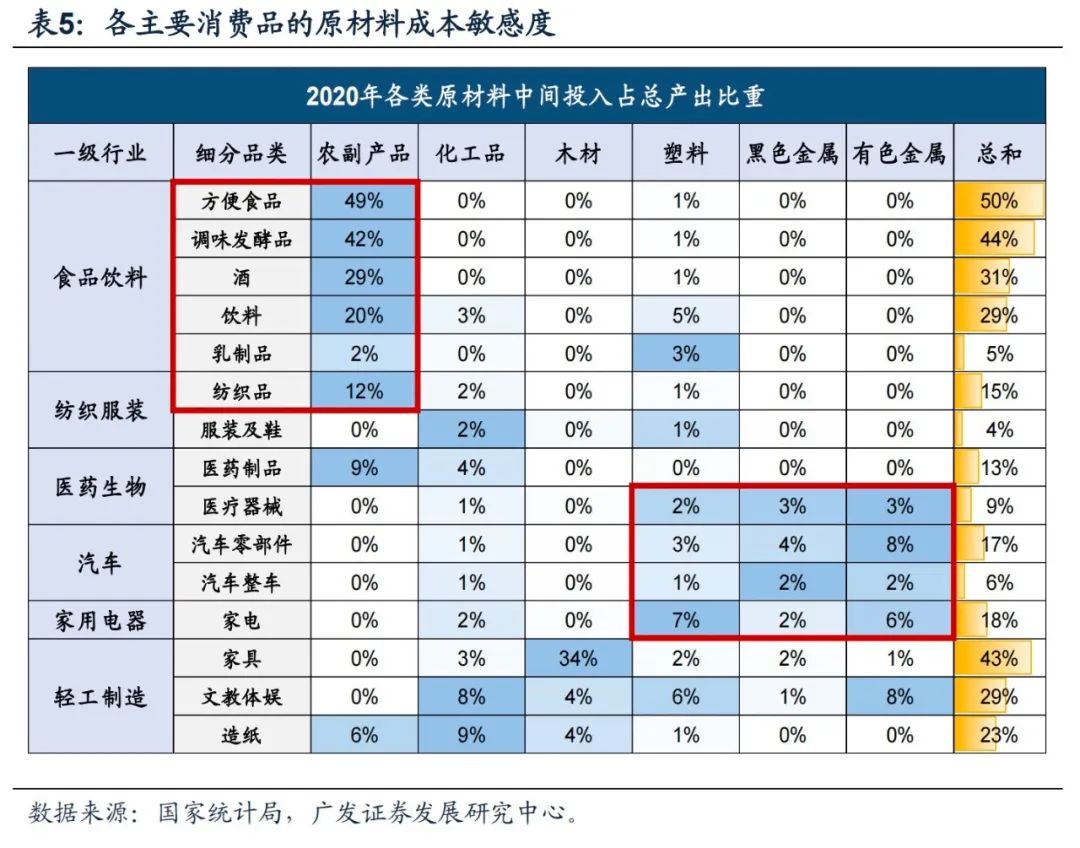

首先,基于2020年投入产出表对各消费行业进行拆解,可发现食品饮料、家电、轻工、汽车、纺服对于农产品及工业金属的成本依赖度较高,可率先观察5月以来原材料成本依次见顶背景下的毛利率改善。

以主要原材料投入占比超过15%来观测,食品饮料原材料敏感度最高,敞口主要在农副产品,尤其是食品项,农产品投入占比超过40%。同时,家电、家具、文教体娱用品、造纸、纺织品、汽车零部件的原材料投入占比均超过了15%。不同行业的原材料敞口结构不同。原材料投入占比结构来看,食品饮料农产品投入高,汽车零部件、家电、文教体娱用品的有色金属、塑料投入高,家具的木材投入高、造纸的化工品投入高。

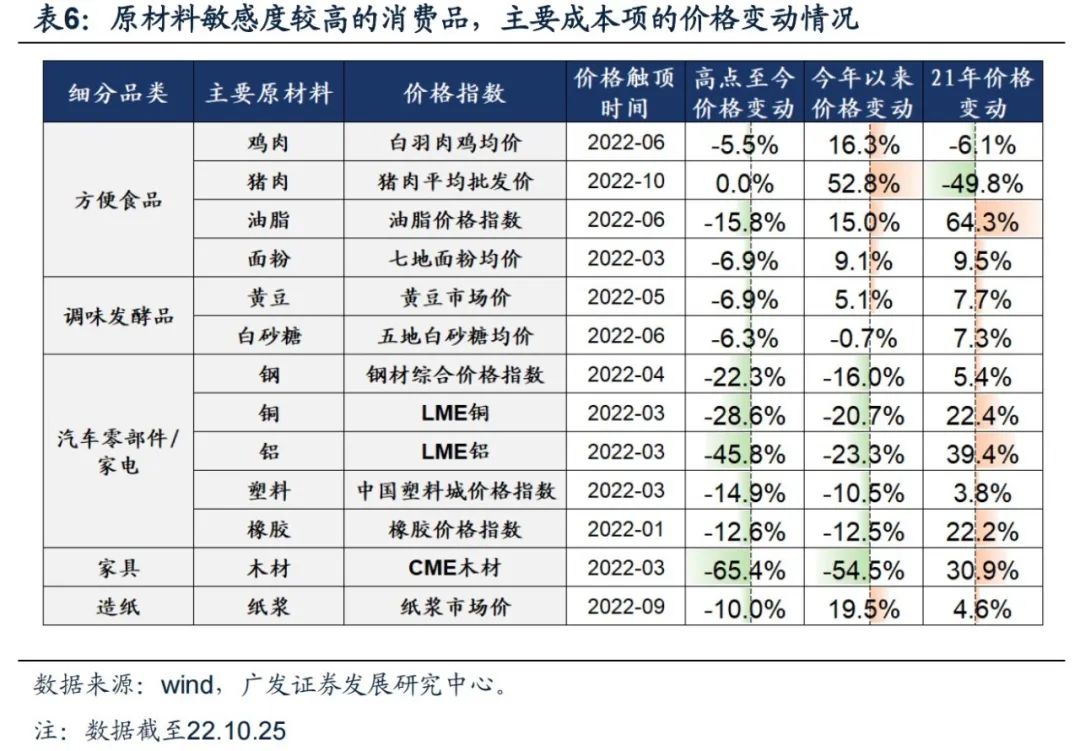

其中,可于成本敏感度较高的消费行业,寻找主要敞口原材料价格下降最显著的方向,或更快对应到利润率的修复——家电/食品/汽车零部件/家具/造纸。以主要敞口原材料去年涨幅较高、今年高点后降幅较快来观测,后续可能较快迎来利润率改善的品种为(1)金属、塑料等敞口项较大的家电、汽车零部件、家具、造纸。其中,家电在成本缓和叠加内部控费之下,净利率于22Q1已实现企稳改善,并于22Q2进一步改善,为四者中确定性相对最高的品种。(2)农产品敞口项较大的食品。5、6月以来,各类农产品价格纷纷触顶回落,后续亦将使得休闲食品、调味品等成本压力边际缓和。

4.3 中期观察CPI项提升下的终端提价

中期来看,参考15年及19年通胀传导特征,关注有终端提价线索的消费行业,有望于CPI抬升趋势下受益(啤酒/家电/零售)。

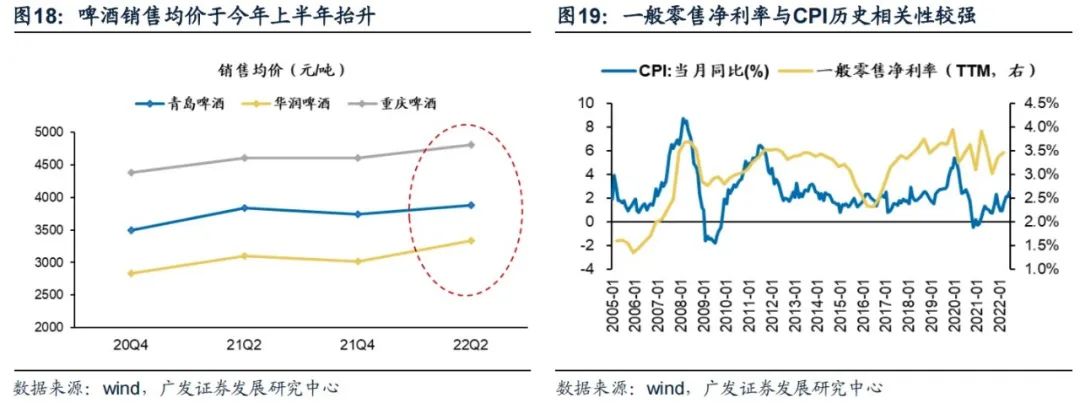

(1)啤酒:21年末啤酒涨价以对冲成本上涨、并在终端持续顺价。22Q2来看,啤酒价格抬升趋势仍延续。长期来看啤酒的产业趋势仍是高端化,提价趋势有望延续;

(2)家电:今年上半年,家电仍延续着20Q4以来的终端提价趋势,家电是成本缓解与终端提价的双重受益行情。不过下半年来看,受高温之下低端机放量等影响,部分家电品种因销售结构变化导致均价小幅下滑,后续对价格变化保持观察。

(3)零售:15年、19年两轮可比PPI-CPI剪刀差收敛区间来看,一般零售均会在区间后段有跑出超额收益,背后是终端提价会最终传导至商超、百货等的利润率增厚之上。历史来看,一般零售净利率亦与CPI呈现了较强的相关性。

五、风险提示

疫情控制反复,消费修复不及预期

全球经济下行,使得国内经济修复受外生冲击超预期

海外不确定性抬升,PPI通胀韧性超预期。

若有收获,就点个赞吧

0 人点赞