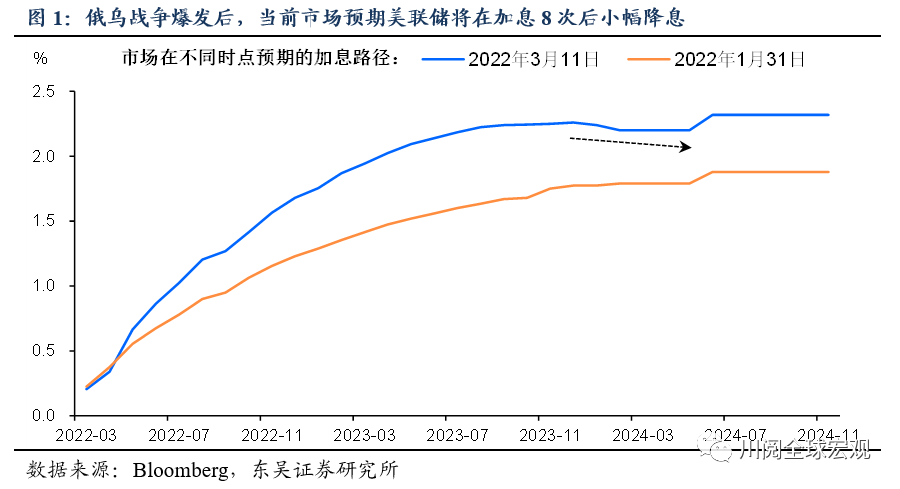

随着美联储3月加息的临近,市场已经为2022年美联储的快速加息做好了准备。然而,俄乌战争爆发后出现了一个奇怪的现象,即市场预期美联储在这轮加息周期中有一次小幅的降息(图1)。正如图1所示,当前市场预期美联储到2023年底加息8次,然后小幅降息后再加息,而非战争爆发前所预期的相对缓慢的持续加息。

为什么会出现上述预期?美联储有什么理由用短暂的降息来中断一轮快速的加息周期?我们认为是俄乌战争使市场意识到,美联储未来很可能会以一次小的经济衰退为代价来遏制通胀。

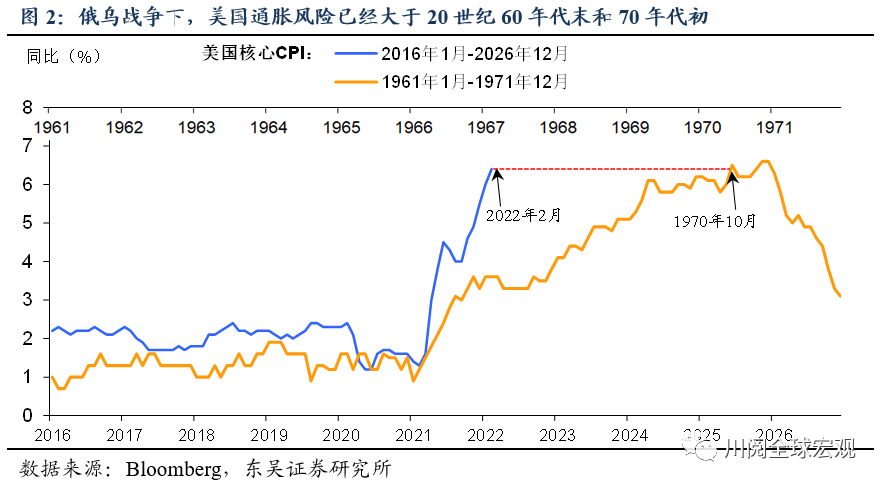

从短期来看,俄乌战争后美国通胀的风险比经济放缓更迫在眉睫。如图2所示,2022年以来美国通胀的飙升的幅度已经超过了20世纪60年代末,而俄乌战争的爆发很可能使其比肩20世纪70年代的大通胀。

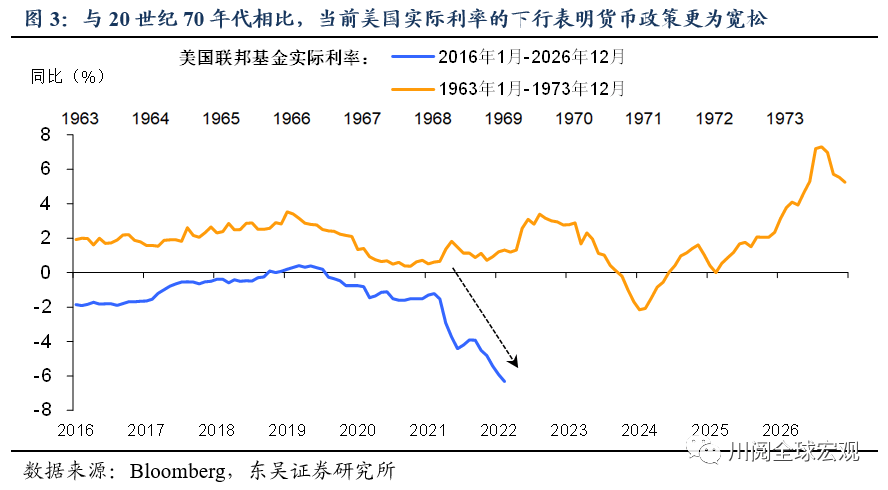

与之同时,由于疫情后名义利率一直保持低位,通胀的飙升导致美联储实际的政策利率在负区间进一步下行,其结果就是货币政策的宽松程度远远超过20世纪60-70年代(图3)。可见如果美联储如果不快速加息,只会进一步助长通胀,尤其是经济还叠加了供给冲击。

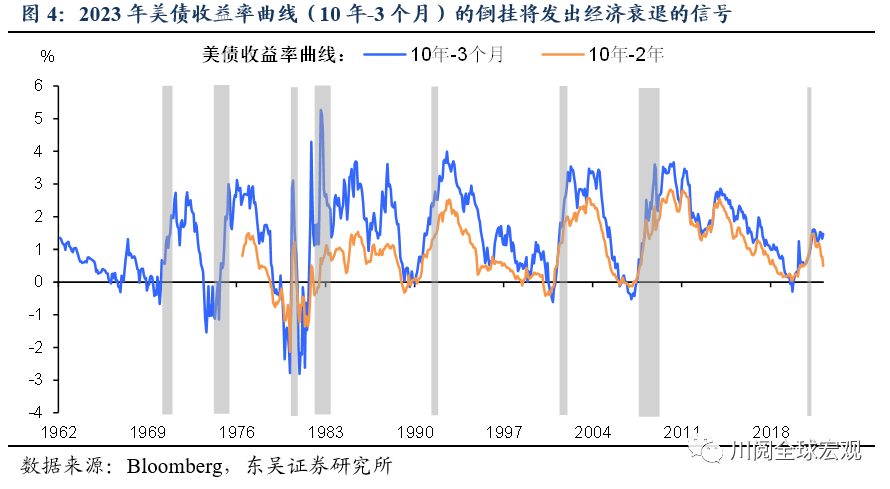

从中期来看,2023年美国经济衰退的风险是切实存在的。虽然以快速加息打击需求的方式来抑制通胀并非良策,但2022年的美联储别无选择,其直接结果就是美债的收益率曲线很可能在2023年出现倒挂。从近期美债市场的表现来看,10年-2年期的利差已不足30bp,虽然有可能在年内出现倒挂,但我们对此并不担忧,因为其在1998年6月也曾出现倒挂,但并未预见经济衰退(图4)。

更值得关注的10年-3个月曲线,其自1970年以来的倒挂均预见了经济的衰退,由于其当前仍高达160bp,因此美联储至少要加息150bp以上才可能出现倒挂,这也意味着在加息6次之后,美国经济衰退的风险将显著加大。

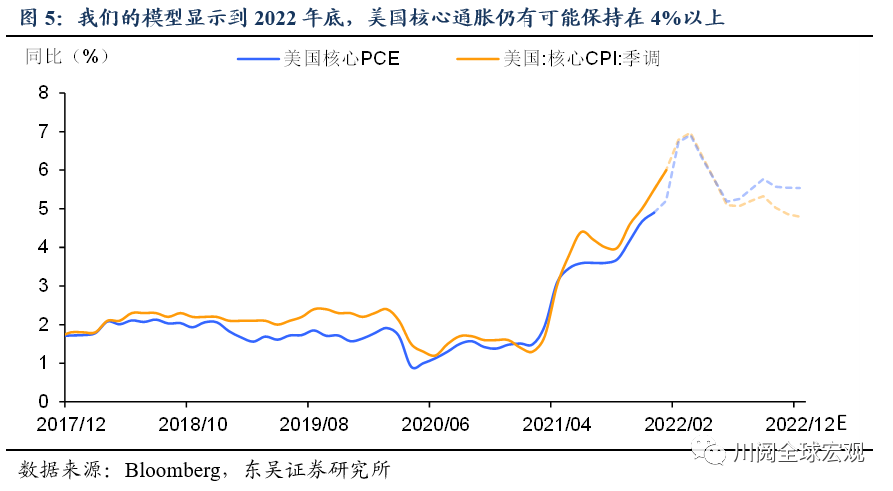

美债收益率曲线出现倒挂后美联储还会加息吗?是的。由于供给端的问题在2022年不会明显缓解,即便加息抑制了需求,我们更新后的通胀模型预测到2022年底,美国的核心通胀仍将超过4%,通胀在这一水平上仍将打压美国消费者信心,也是美联储无法接受的。因此,美联储将无视收益率曲线的倒挂继续加息,直至经济濒临衰退。从当前来看,市场似乎相信2023年以后美联储可以通过小幅的降息来避免衰退,但如果之后通胀风险未消,美联储仍将重回加息。

上述情景的演绎对资产配置有什么启示呢?我们认为主要的确定性是黄金。从历史来看,当美联储为跟上通胀形势持续加息直至经济走向衰退时,黄金均有良好表现。比如在20世纪70年代,美联储两次被迫应对通胀而加息直至经济陷入衰退,黄金的涨幅分别高达113%和244%,而在2017年前后美联储同时加息和缩表时,黄金也上涨了15%。因此,尽管我们在今年就旗帜鲜明地看好黄金,在即将到来的这一轮美联储加息进程中,我们预期金价将继续上涨,在未来12个月内升至2300美元/盎司。

风险提示:疫情扩散超预期,政策对冲经济下行的效果不及预期

若有收获,就点个赞吧

0 人点赞