来源:https://mp.weixin.qq.com/s/mplHROuxAvVXc_er8wjRKg

❑ 事件:药明生物将从UVL清单移除,CXO重大催化正式落地

2022年10月7日晚,美国商务部产业安全局在《联邦公报》 (Federal Register)上发布通知,9家公司将正式从此前发布的UVL(未经核实名单)清单中移除,其中包含Wuxi Biologics Co., Ltd.(药明生物),其正式官方文件将于10月13日发布(参考链接:https://public-inspection.federalregister.gov/2022-21714.pdf)。

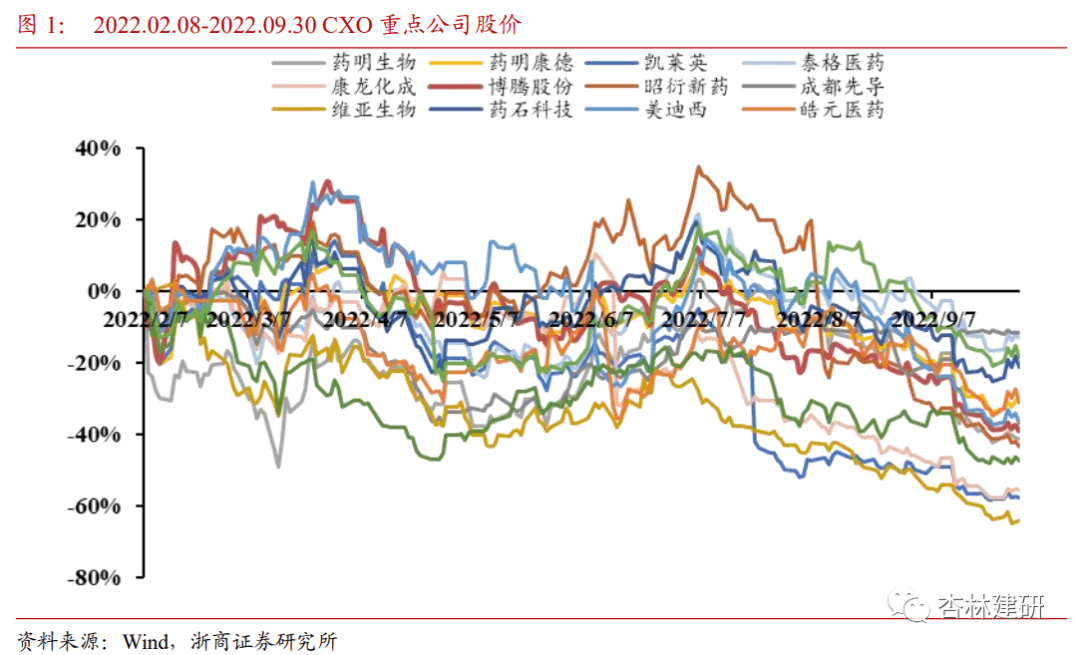

❑ 股价回顾:列入清单后药明生物股价下跌40%,CXO公司平均下跌37%

自2022年2月8日药明生物列入清单后,市场对公司及CXO板块国际关系持续担忧,导致板块估值持续下跌。根据WIND数据显示,自2月8日以来,CXO重点公司平均股价下跌37%,其中药明生物下跌40%。CXO指数PE(TTM)从2021年9月30日的97.43下跌至2022年9月30日的31.52,处于历史绝对底部。

❑ 基本面回顾:从2022H1看,板块基本面持续提升,资本开支加速

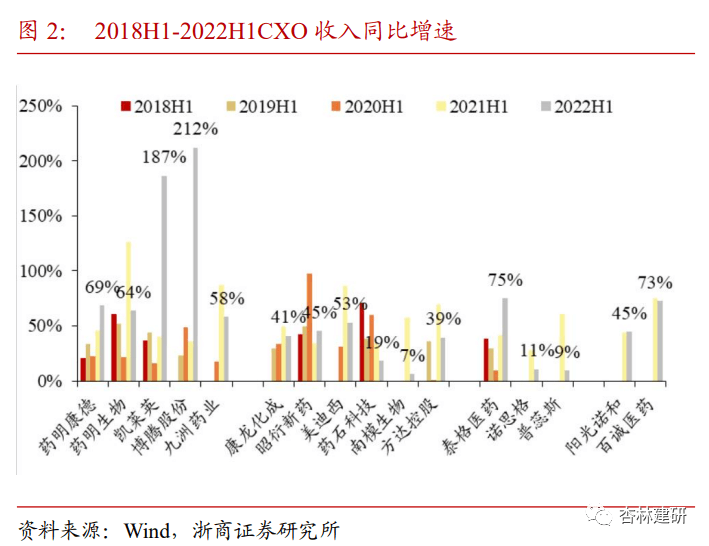

成长性:2022H1 CXO板块收入同比增速平均63%:略有加速。2022H1收入YOY同比提升5.5pct,主要受到小分子CDMO博腾股份、凯莱英、药明康德大订单兑现的驱动。

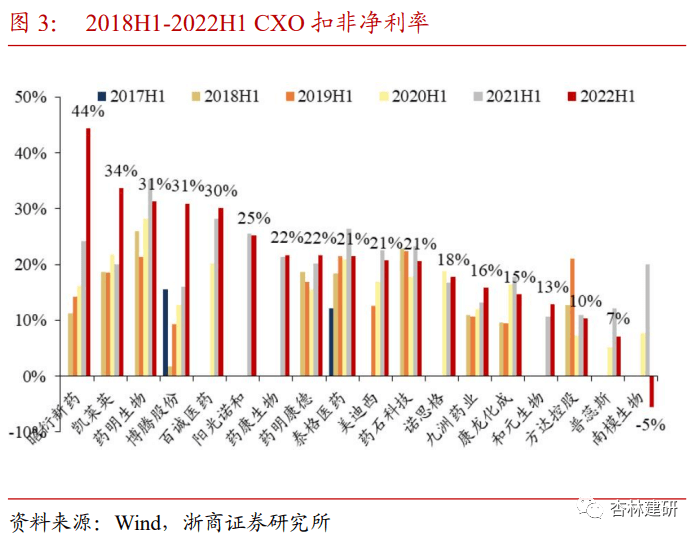

盈利能力:部分公司在上海疫情的较大影响下,2022H1 CXO板块平均扣非净利率21%,同比提升0.56pct,主要与大订单兑现下费用率大幅收窄以及汇兑收益的拉动,去除疫情及大订单等因素,整体盈利能力维持高位。

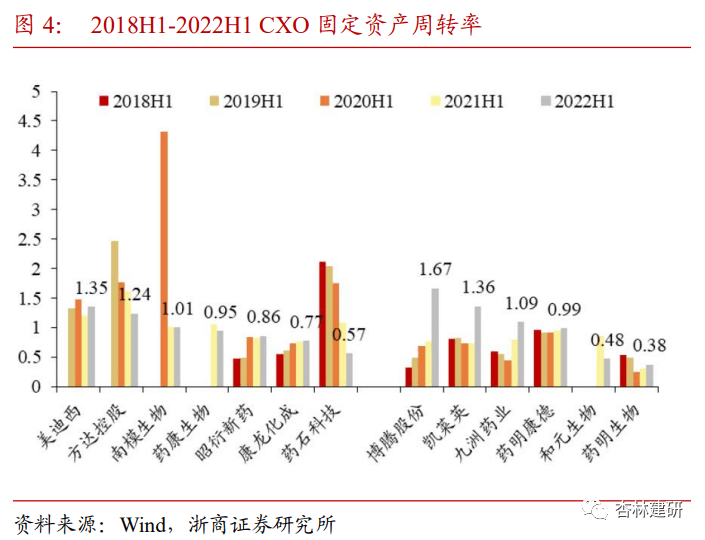

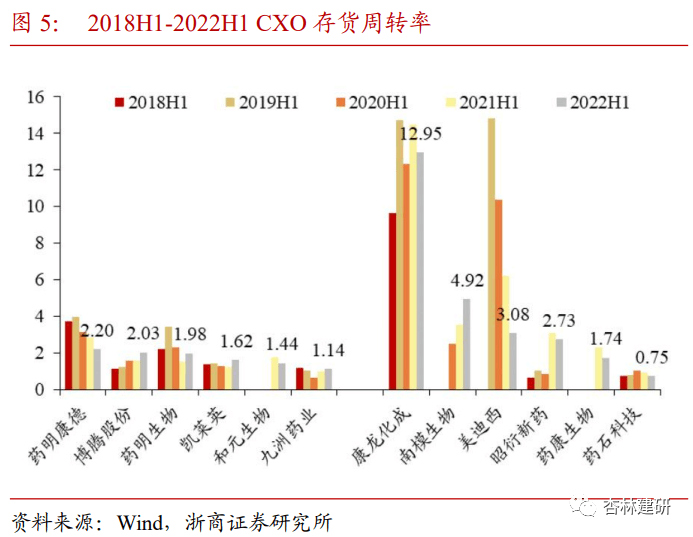

运营效率:2022H1 CDMO固定资产周转率及存货周转率整体持续提升。其中博腾股份及凯莱英固定资产周转率主要受益于大订单的兑现,药明生物、博腾股份和凯莱英存货周转率明显加快。

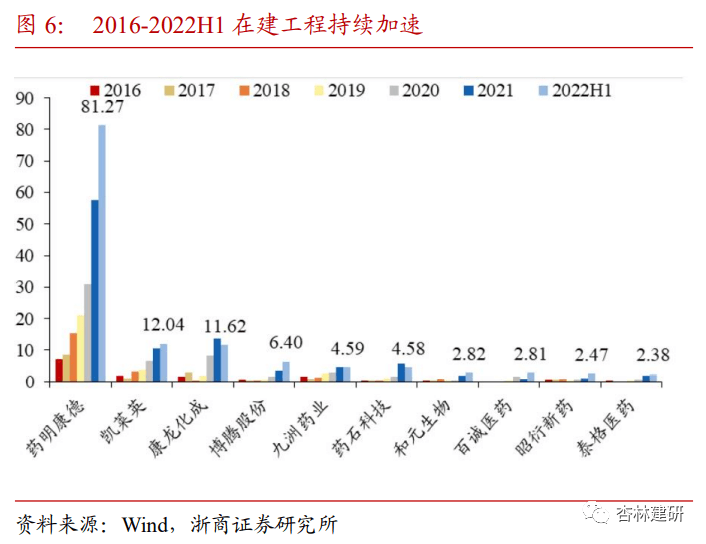

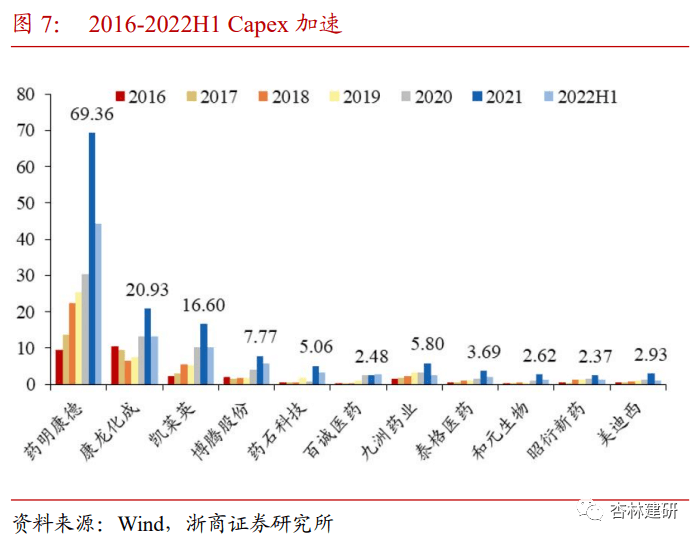

资本开支:2021年开始,CXO公司资本开支明显加速,主要投入方向集中于产业升级+一体化布局及新领域产能拓展。我们认为本土小分子CDMO仍处于供给稀缺、产业升级的长期景气支撑下,同时新业务发展为公司提供有力的第二成长支撑。

❑ UVL移除或带来CXO板块估值大幅修复

2022年2月8日药明生物无锡及上海子公司被列入UVL清单后,事件引发市场对公司及CXO板块国际关系的持续担忧。我们发现在成长性、盈利能力、运营能力持续提升的大背景下,事件发生后的8个月来,CXO重点公司股价回调明显,板块估值持续创历史新低。由于海外收入仍然是未来中期本土CDMO的重要支撑,因此对国际关系的担忧叠加本土公司资本开支的加速影响了投资者对CXO板块长期景气度及竞争格局的认识。

我们认为,此次UVL移除是CXO估值压制因素的明显边际改善,市场对中长期景气度支撑及竞争格局的认知有望明显边际向好。此外,我们持续强调国内需求的多层次性、供给的稀缺性等长期景气逻辑,看好CXO板块估值的大幅修复。

❑ 投资建议

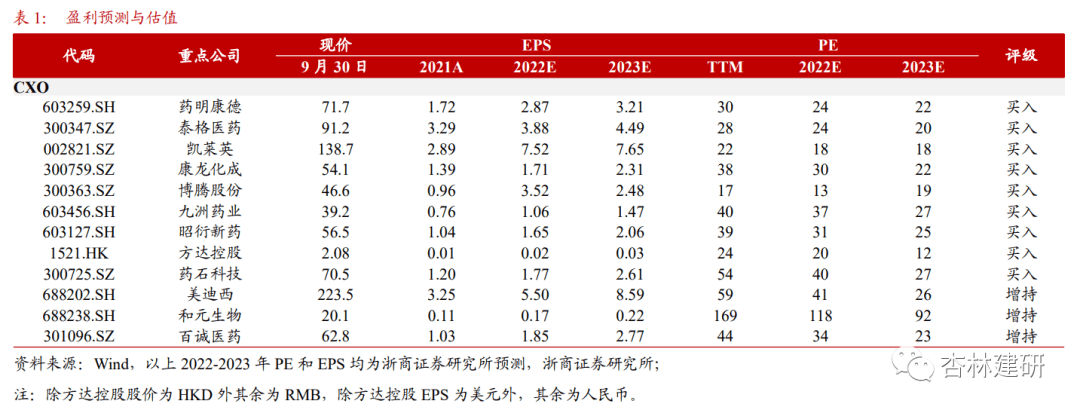

从议价能力、业绩成长及业绩弹性多维度看,我们推荐药明康德、凯莱英、九洲药业、博腾股份、康龙化成、泰格医药、昭衍新药、美迪西、方达控股、百诚医药、药石科技等,建议关注药明生物、金斯瑞生物科技等。

❑ 风险提示

新增固定资产折旧、股权激励、汇兑对表观业绩影响的波动性;新业务的盈利周期的波动性;业绩基数效应带来的逻辑认知波动风险;创新产品研发失败风险。

1. 药明生物列入UVL后,基本面强支撑下CXO估值持续回调

1.1 事件回顾:药明生物列入UVL清单247天后将顺利移除

2022年2月8日,美国商务部工业与安全局对未经核实清单(UVL)进行修订,新增33家中国公司,其中包括药明生物无锡及上海厂区,在移除名单前采购受管制物需要提供额外的说明文件。

2022年公司投资者交流显示,UVL事件后1个月内公司共签订11个综合项目,截至2022 年4月30日新增47个综合项目,管理层表示没有任何项目因 UVL 事件转出。

2022年7月5日,路透社报道,药明生物无锡工厂检查已经于6月完成。

2022年10月7日,美国商务部产业安全局在《联邦公报》 (Federal Register)上发布通知,9家公司将正式从此前发布的UVL(未经核实名单)清单中移除,其中包含Wuxi Biologics Co., Ltd.(药明生物),其正式官方文件将于10月13日发布。(参考链接:https://public-inspection.federalregister.gov/2022-21714.pdf)。

1.2 股价回顾:列入清单后药明生物股价下跌40%,CXO平均下跌37%

自2022年2月8日药明生物列入清单后,市场对公司及CXO板块国际关系持续担忧,导致板块估值持续下跌。根据WIND数据显示,自2月8日以来,CXO重点公司平均股价下跌37%,其中药明生物下跌40%。CXO指数PE(TTM)从2021年9月30日的97.43下跌至2022年9月30日的31.52,处于历史绝对底部。

1.3 基本面回顾:从 22H1 看,基本面持续提升,资本开支加速

伴随着股价的持续下跌,我们发现 CXO 尤其是 CDMO 板块成长性、盈利能力、运营效率等在 2022 年持续提升,资本开支加速,为未来中期高速增长提供有力支撑。

成长性:2022H1 CXO 板块收入同比增速平均 63%:略有加速。2022H1 收入 YOY 同比提升 5.5pct,主要受到小分子 CDMO 博腾股份、凯莱英、药明康德大订单兑现的驱动。

盈利能力:部分公司在上海疫情的较大影响下,2022H1 CXO 板块平均扣非净利率 21%, 同比提升 0.56pct,主要与大订单兑现下费用率大幅收窄以及汇兑收益的拉动,去除疫情及大订单等因素,整体盈利能力维持高位。

运营效率:从 2022 年中报数据来看,CDMO 固定资产周转率及存货周转率整体持续提 升。其中博腾股份及凯莱英固定资产周转率主要受益于大订单的兑现,药明生物、博腾股份和凯莱英存货周转率明显加快。部分公司在疫情及新业务开展的影响下存货交付略有延迟, 有望随着订单交付持续改善。

资本开支:2021年开始,CXO公司资本开支明显加速,主要投入方向集中于产业升级+一体化布局(药明康德国内及海外制剂CDMO产能;康龙化成CDMO、安全性评价;博腾股份海外CDMO产能及制剂CDMO产能;美迪西国际业务部等)及新领域产能拓展(药明康德:多肽和寡核苷酸CDMO、CGT CDMO等布局;凯莱英新兴业务和新技术等布局;康龙化成生物和CGT服务及CDMO;博腾股份CGT、CDMO等)。我们认为本土小分子CDMO仍处于供给稀缺、产业升级的长期景气支撑下,同时新业务发展为公司提供有力的第二成长支撑。

2. UVL移除或带来CXO板块估值大幅修复

2022年2月8日药明生物无锡及上海子公司被列入UVL清单后,事件引发市场对公司及CXO板块国际关系的持续担忧。我们发现在成长性、盈利能力、运营能力持续提升的大背景下,事件发生后的8个月来,CXO重点公司股价回调明显,板块估值持续创历史新低。我们认为由于海外收入仍然是未来中期本土CDMO的重要支撑,因此对国际关系的担忧叠加本土公司资本开支的加速影响了投资者对CXO板块长期景气度及竞争格局的认识。

我们认为,此次UVL移除是CXO估值压制因素的明显边际改善,市场对中长期景气度支撑及竞争格局的认知有望明显边际向好。此外, 我们持续强调国内需求的多层次性、供给的稀缺性等长期景气逻辑,看好CXO板块估值的大幅修复。

3. 投资建议

医药持续调整,估值和持仓均创历史低点,我们认为创新升级及差异供给稀缺仍然是医药投资主线。

从议价能力看,我们认为部分龙头公司依托自身强大α以及强势议价权,有望获得更优订单实现更长维度稳健发展。我们推荐:药明康德(一体化全球化商业模式、CRDMO&CTDMO强议价能力)、泰格医药(本土临床CRO绝对龙头,订单优质、新签高增长,龙头优势持续强化)、昭衍新药(临床前本土龙头,一体化服务能力不断完善)、百诚医药(“一体化+高附加值服务”仿制药CXO龙头);关注药明生物(大分子一体化全球龙头、商业化订单即将放量)、金斯瑞生物科技(生命科学多元布局,CGT一体化龙头);

从业绩成长看,我们推荐药明康德(大订单驱动、CGT/多肽/寡核苷酸/制剂CDMO高成长)、凯莱英(大订单驱动、新兴业务高成长)、博腾股份(大订单驱动、CGT CDMO贡献弹性)、九洲药业(CDMO业务高成长)等;

从业绩弹性看,我们认为部分公司在供给及需求共振下,有望迎来业绩拐点。推荐康龙化成(CDMO、临床CRO/大分子/CGT服务&CDMO逐步兑现)、和元生物(订单高景气,服务项目进入临床需求和商业化需求爆发期)、百诚医药(含权项目数量持续增厚、仿制药CDMO逐步兑现)、昭衍新药(业务多元化,订单景气)、美迪西(订单景气)、方达控股(国内产能释放,有望进入高速发展期)等。

4. 风险提示

新增固定资产折旧、股权激励、汇兑对表观业绩影响的波动性;新业务的盈利周期的波动性;业绩基数效应带来的逻辑认知波动风险;创新产品研发失败风险。

若有收获,就点个赞吧

0 人点赞