来源:https://mp.weixin.qq.com/s/eYoiPsVCSaoJzVP50NqErg

报告摘要

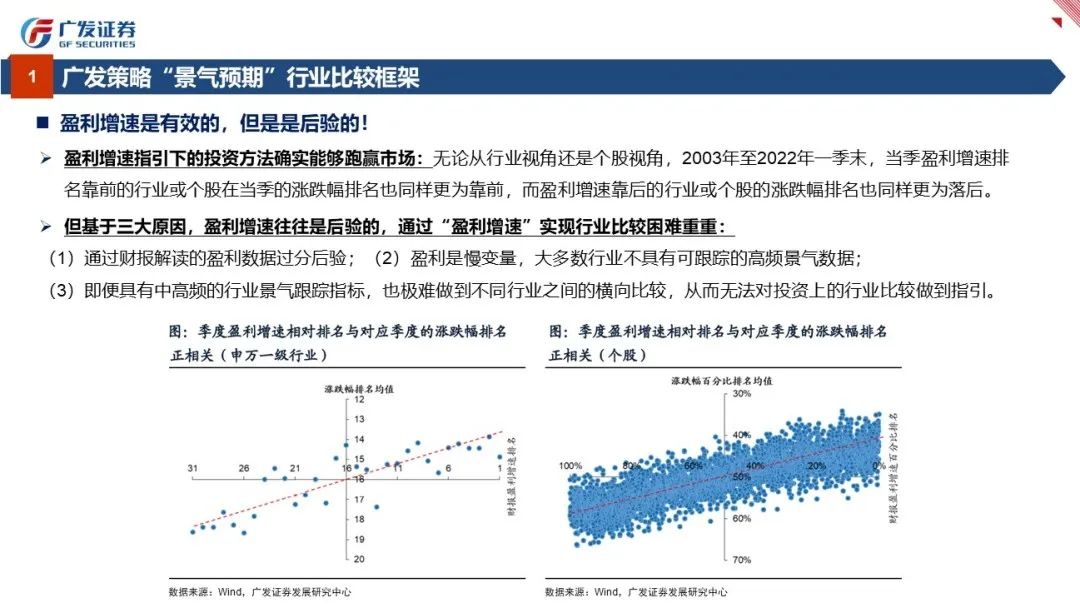

●盈利增速是有效的,但是是后验的!

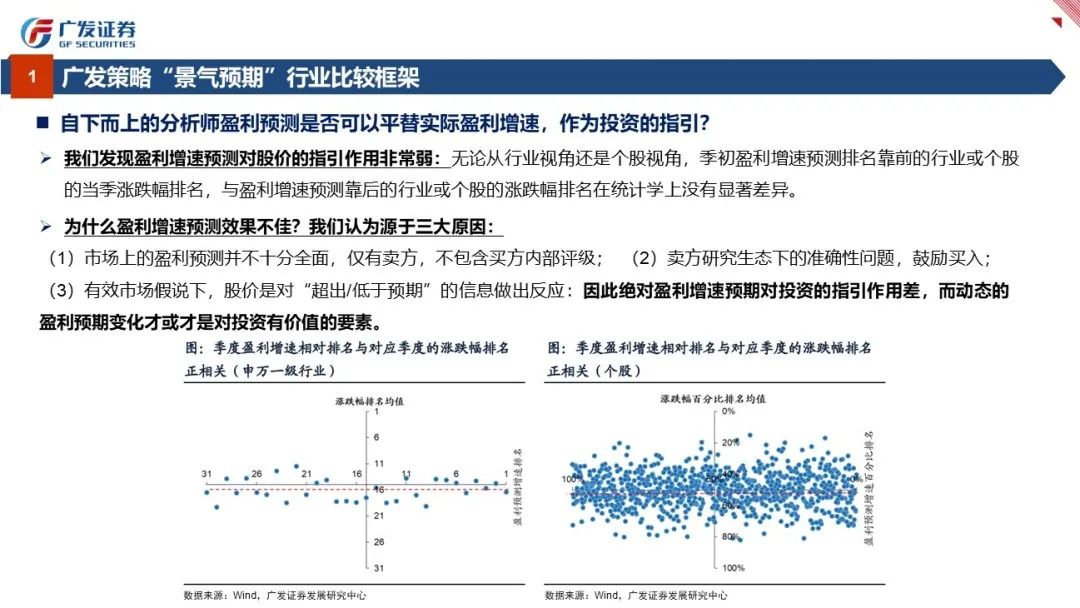

(1)对于投资指引来看,盈利增速无论对于行业比较还是个股投资均是有效的,但基于①财报发布有时滞、②大多数行业不具有可跟踪的高频景气数据、③不同行业景气跟踪指标无法实现横向比较三大原因,盈利增速往往是后验的,通过“盈利增速”实现行业比较困难重重!(2)自下而上的分析师盈利增速预测无法平替实际盈利增速作为投资的指引,原因有三:①市场上的盈利预测并不全面、②卖方研究生态下的准确性问题、③有效市场假说下点状的静态绝对盈利增速预期意义不大,“动态”比“静态”有效,“超预期”比“预期”更重要!

●为避免在投资中出现“先知”假设,我们构建广发策略“景气预期”行业比较框架:

(1)基于“动态”的行业景气预期变化,构建收入和盈利两大维度下的“景气预期同比增速”指标,作为“景气预期”框架的核心数据指标;(2)为充分解读“超预期”,框架在应用当中需重视“斜率比位置更重要”;(3)本框架的内在金融学原理是什么?①当行业景气改善时,卖方对行业/公司会更频繁地更新报告、更大幅度地上调预期,盈利/收入的增速预期会更快上行,从而通过斜率有效追踪盈利预期的边际变化是“超预期”或“低预期”。②“景气预期”框架对DDM模型的“分子+分母”端具有双重指示:当“景气预期”在上行时,不仅预示分子端在改善,更代表分母端的盈利预期在变动!

●“景气预期”框架对行业股价走势具有显著的指引作用!

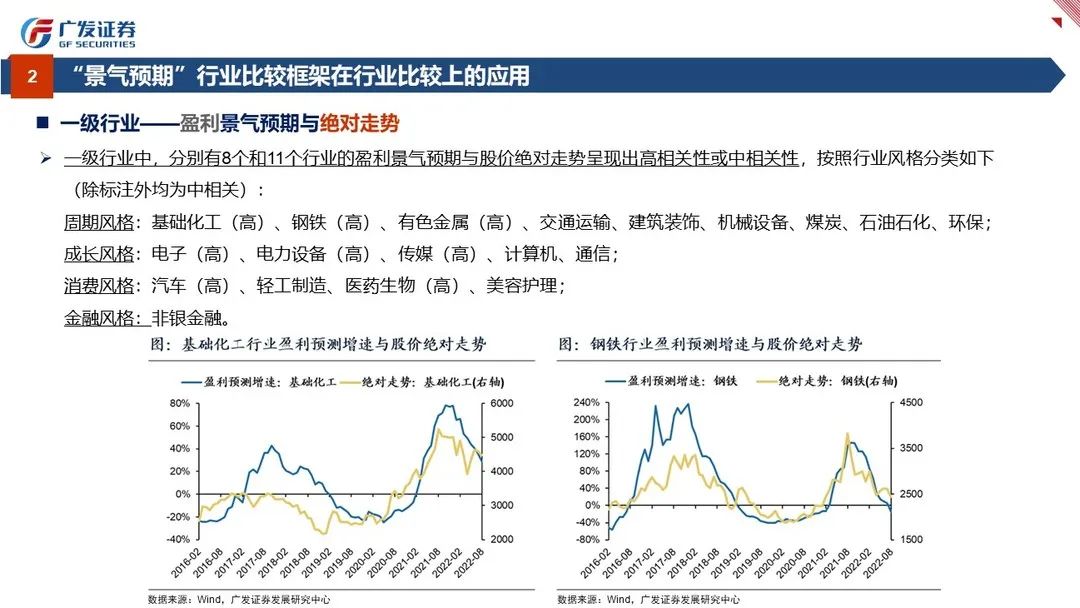

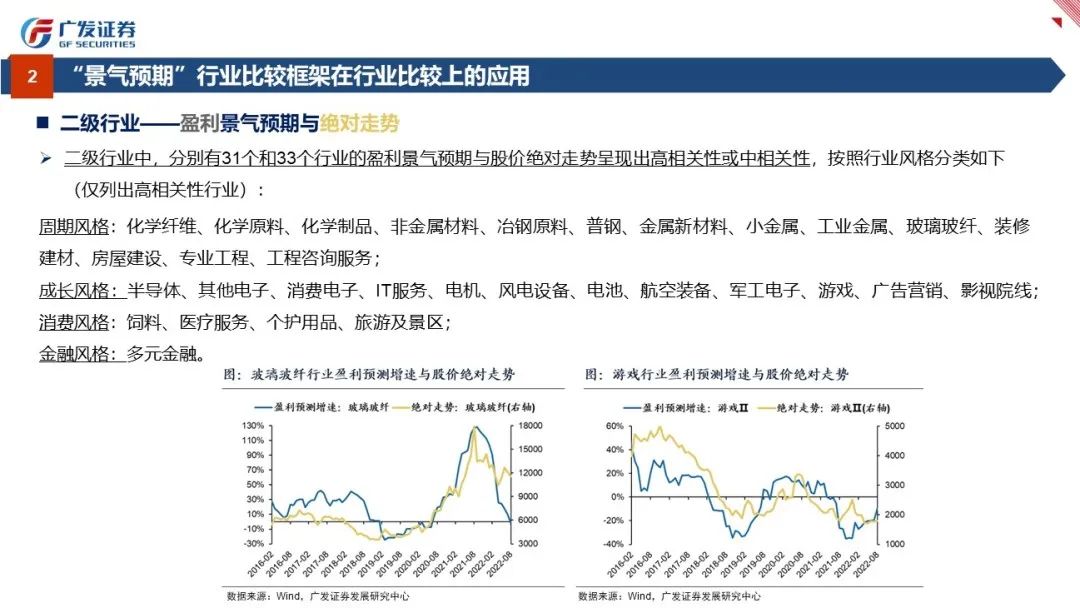

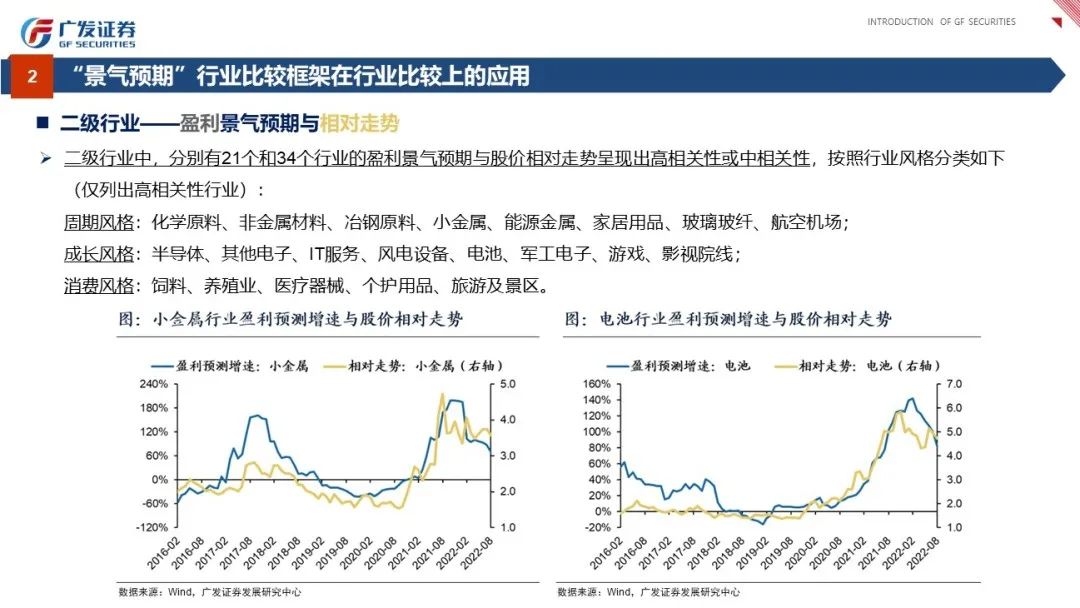

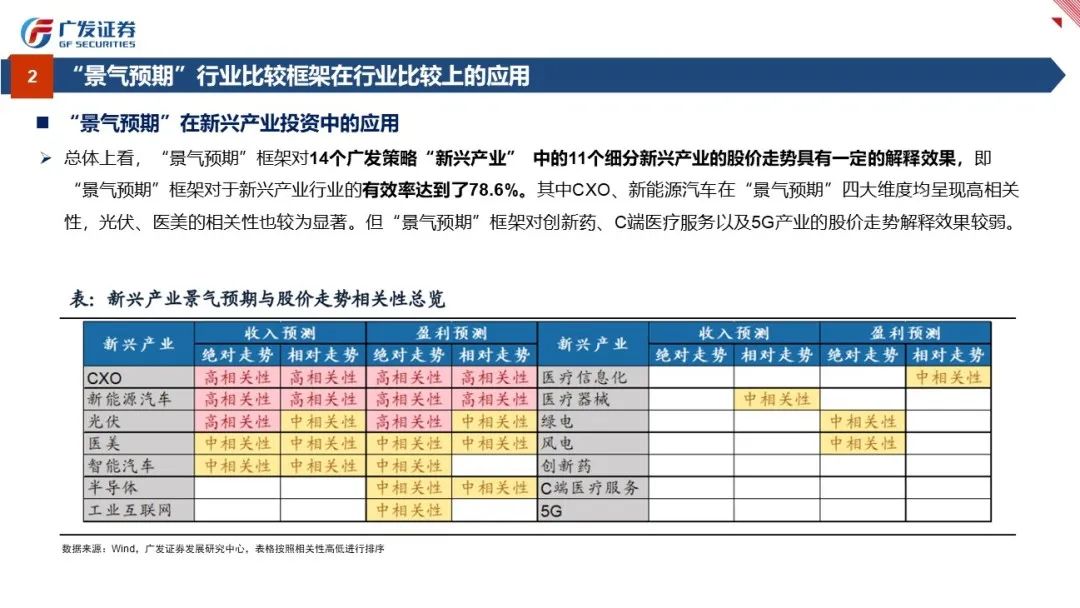

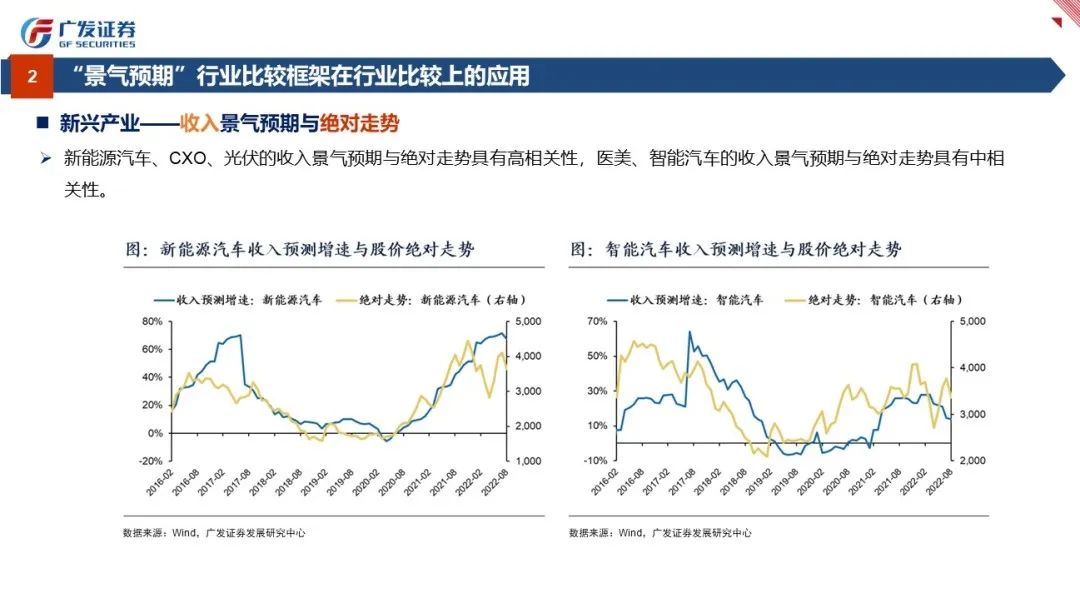

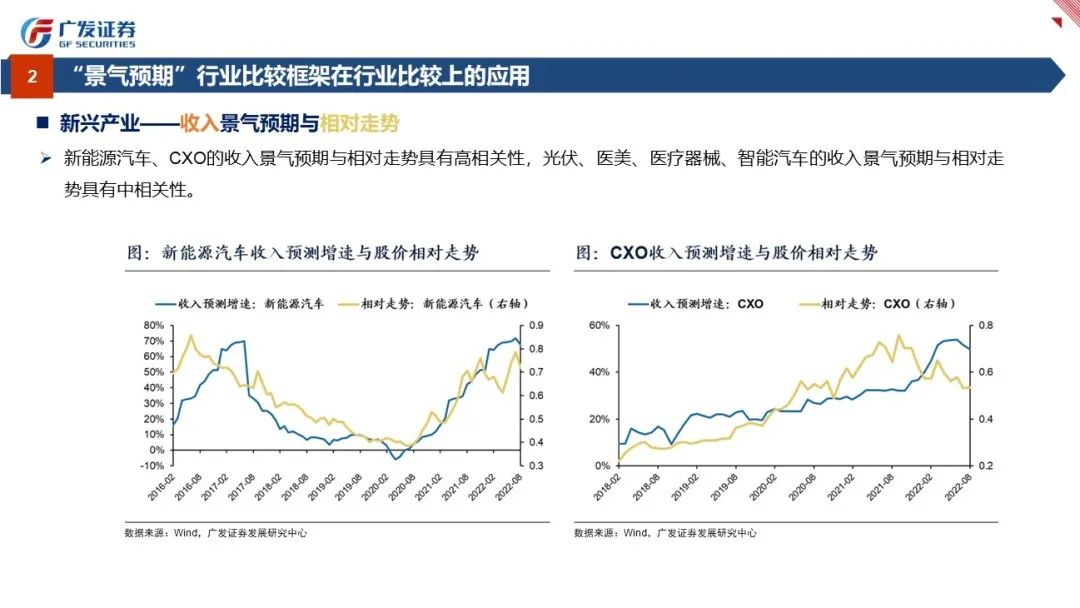

总体来看,“景气预期”框架对31个申万一级行业中的25个行业,134个申万二级行业中的85个行业,以及14个新兴产业中的11个产业的股价走势具有显著的解释效果,有效率分别达到81%,63%和79%。

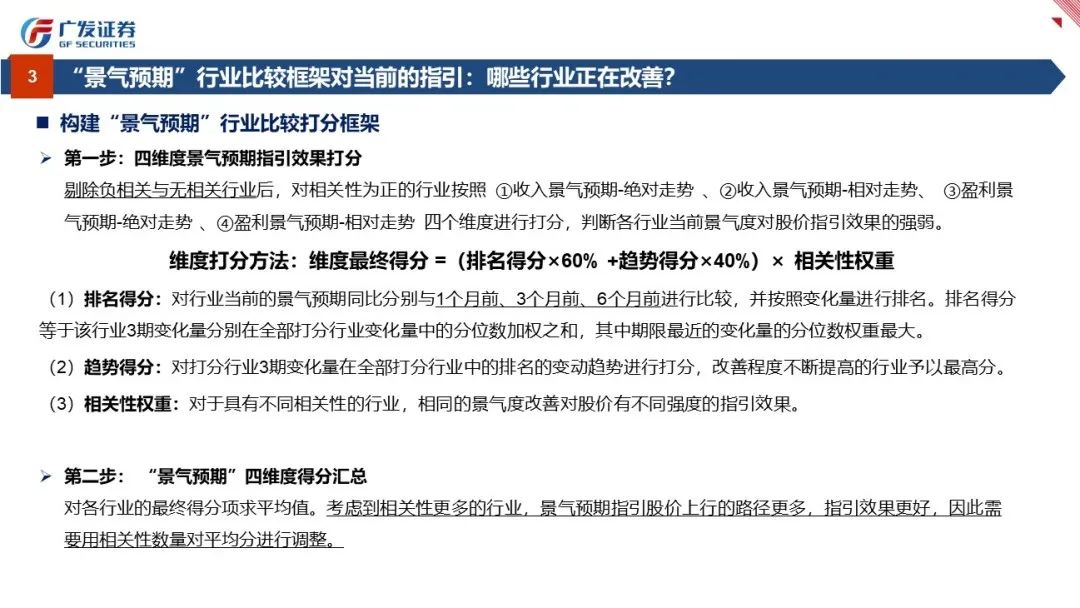

●构建“景气预期”行业比较打分框架,寻找“景气预期”改善下,当前景气预期对股价上行指引效果最强的行业。

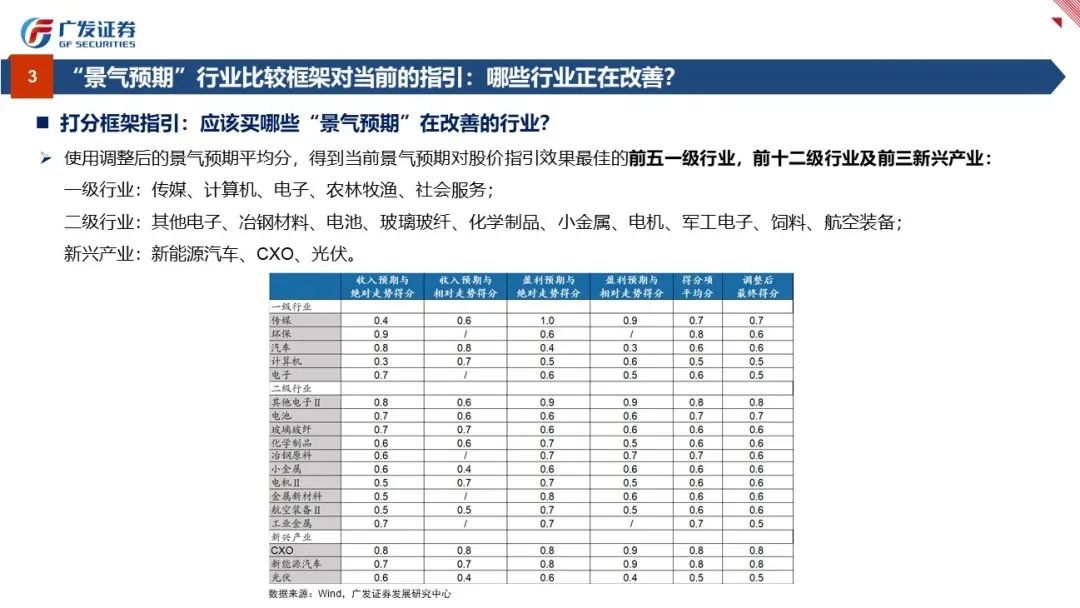

(1)综合考虑“景气预期”改善幅度排名、改善趋势、股价和“景气预期”相关性等多方面,构建包含①收入景气预期-绝对走势 、②收入景气预期-相对走势、 ③盈利景气预期-绝对走势 、④盈利景气预期-相对走势的“景气预期”四大维度打分框架。(2)综合各行业“景气预期”四维度最终得分,筛选出当前改善最显著的行业与产业(排名分先后):一级行业:汽车、医药生物、传媒、农林牧渔、通信;二级行业:医疗器械、旅游及景区、游戏Ⅱ、广告营销、服装家纺、通信设备、养殖业、IT服务Ⅱ、家电零部件Ⅱ、个护用品;新兴产业:新能源汽车、光伏、医美。

●八篇系列,全面阐述我们对策略方法论体系的传承与思考

1.

本篇作为系列开篇,全面展开如何把握DDM三要素的核心矛盾,辨识预期差,进行大势研判、风格判断、行业比较的综合决策。

2. <底部框架:否极与泰来>

三大维度,二十指标,如何提示历史底部?在18年底与今年都有较为有效的运用。

3. <风格研判:误区与本质>

成长/价值,大盘/小盘,什么是驱动变量?什么是核心矛盾?如何捕捉风格轮动。

4. <行业比较:景气与预期>

盈利增速对投资有帮助但往往是后验的,如何基于“动态”行业景气预期变化做配置?

5. <大势研判:因子与驱动>

如何在不同宏观因子下选择最优的驱动要素?长期来看因子策略具备显著的超额收益。

6. <新兴产业:重构与衍生>

聚焦赛道,11大新兴产业+95个衍生二级行业,景气度、估值、配置的全面追踪。

7. <盈利框架:周期与脉动>

三个中周期(产能/库存/偿债)、三个杜邦因子(杠杆率/利润率/周转率)、三个现金流。

8. <估值体系:动态与静态>

动静估值结合,规避“预期偏差”和“估值噪音”,把握行业估值全貌。

若有收获,就点个赞吧

0 人点赞