- 1“此消彼长”中国优势,驱动7月出口延续韧劲

- 2中国出口链韧劲,有哪3大关键特征?

- 2.1 中国出口整体结构:出行链消费品和高端制造业出口持续高增长

- 2.2 对新兴经济体出口:明显回升且以工业原料和中间品为主

- 2.3 对发达经济体出口:除了消费品外,中高端设备出口也相对高位

- 3中国出口链韧劲,有哪 3 项核心优势?

- 3.1 供给优势:A股的制造和消费行业步入产能“投产”阶段,将强化中国制造和消费品的全球供应链优势(供给扩张)

- 3.2 成本优势:中国相对低通胀的环境,降低制造业的(电力)成本

- 3.3 转型优势:RCEP加速中国-东盟产业链整合,“互补”效应大于“替代”效应

- 4中国出口链韧劲,有哪3条投资主线?

- 4.1 供给优势线索:产能潜在扩张的出行链消费品(化妆品/服装/体育用品等)及高端制造业(生物制品/通用设备/医疗器械/汽车零部件等)

- 4.2 成本优势线索:能源密集及劳动力密集(有机化学品/洗涤剂/润滑剂/人造蜡/纺织服饰/电子元件/软件开发等)

- 4.3 转型优势线索:RCEP加速中国-东盟供应链整合,产业链转移强化工业中间品(化学制品/纺织原材料/机电等)出口韧劲

- 5风险提示

来源:https://mp.weixin.qq.com/s/xtyseVQB-tgewOB3E6xYfw

报告摘要

● “此消彼长”中国优势,驱动7月出口延续韧劲。7月中国以美元计价的出口当月同比增速18%,相对6月的17.9%继续高位抬升。我们判断“此消彼长”的中国优势是中国出口链韧劲的主要原因:(1)22年全球通胀高位,而中国没有大的通胀压力,主要源于疫情以来中国的货币和信用政策比较稳健,且22年A股将进入产能“投产”阶段,结构性供给约束也会约束通胀压力;(2)中国相对低通胀能够有效缓和中国制造业(电力/人力)成本压力,而海外高通胀则提升制造成本,“此消彼长”增强中国制造业的全球竞争优势。

● 中国出口链韧劲,有哪3大关键特征?(1)出行链消费品和高端制造业出口持续高增长:全球“疫后修复”大趋势下,海外消费者的出行半径有所增加。同时,转型升级趋势下,中国中高端制造业出口竞争力增强。(2)对新兴经济出口明显回升且以工业原料和中间品为主:RCEP强化中国-东盟供应链“互补”属性,东盟“复工复产”供应链加速修复,也加大了中国中间品的出口增速。(3)对发达经济体出口除了消费品外,中高端设备出口也相对高位:中国的相对低成本(不具备大的通胀压力)优势,叠加高端制造转型升级趋势,对欧洲的高端制造业形成了一定的此消彼长“替代”效应。

● 中国出口链韧劲,有哪3项核心优势?(1)供给优势:A股的制造和消费行业步入产能“投产”阶段,将强化中国制造和消费品的全球供应链优势(供给扩张+成本下行)。(2)成本优势:中国相对低通胀的环境,降低制造业的(电力)成本,叠加中高端制造转型升级趋势,明显提升中国出口链相对于欧洲的竞争优势。(3)转型优势:RCEP加速中国-东盟产业链整合,“互补”效应大于“替代”效应。

● 中国出口链韧劲,有哪3条投资主线?(1)供给优势线索:A股中游制造和可选消费步入产能“投产”周期,产能扩张将强化全球供应链的优势地位(供给扩张+成本回落),建议关注产能潜在扩张的出行链消费品(化妆品/服装/体育用品等)及高端制造业(生物制品/通用设备/医疗器械/汽车零部件等)。(2)成本优势线索:全球通胀高位,而中国不具备大的通胀压力,中国出口链的(电力/人力)成本优势凸显,建议关注能源密集及劳动力密集的消费品(有机化学品/洗涤剂/润滑剂/人造蜡/纺织服饰/电子元件/软件开发等)。(3)转型优势线索:RCEP加速中国-东盟供应链整合,中国高端制造转型升级以及中低端制造转移,都将强化工业中间品(化学制品/纺织原材料/机电等)出口韧劲。

●核心假设风险:疫情反复、经济下行超预期、国内稳增长政策低预期、通胀高位导致流动性边际收紧、中美关系不确定性等。

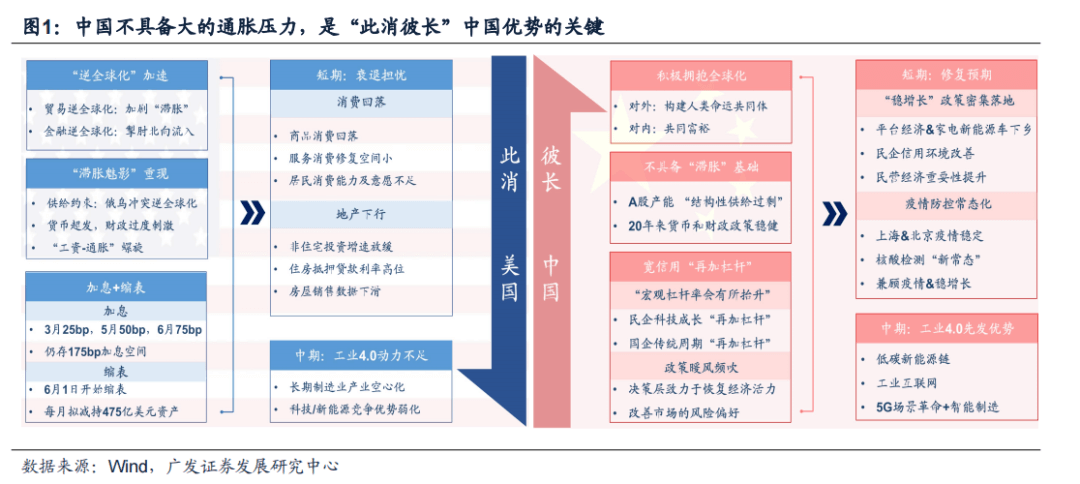

1“此消彼长”中国优势,驱动7月出口延续韧劲

中美政策/经济周期错位,带来“此消彼长”的中国优势。美国“逆全球化”加剧“滞胀”压力,美联储不得不加息+缩表,导致美国经济陷入衰退担忧;而中国不具备大的“通胀”基础,可以逆势“宽信用”再加杠杆,带来中国经济的疫后复苏预期。我们在4.14《如何应对“逆全球化”下的滞胀?》中判断:22年美国“通胀”将持续高位,但中国不具备大的“通胀”基础——

美国:“逆全球化”加剧供给约束、疫情以来的美联储货币超发以及美国的“工资-通胀”螺旋,都将导致美国“通胀”压力持续高位;

中国:(1)20年疫情以后中国的货币和财政政策相对稳健,使得当前中国不具备“通胀”的流动性基础。(2)22年A股将进入本轮产能周期的“投产”阶段,结构性“供给过剩”也会约束通胀压力。

“此消彼长”的中国优势,驱动中国出口数据继续超预期。7月中国以美元计价的出口当月同比增速18%,相对7月的17.9%继续高位抬升;以人民币计较的出口当月同比增速23.9%,相对6月的22.0%也继续高位抬升。我们在7.17《短期波折不改“此消彼长”成长占优》中已经提示:煤炭“长协”有效缓和中国制造业(电力)成本压力,而海外高通胀则提升制造成本,降低产品的出口竞争力。“此消彼长”的中国优势(通胀压力相对较低),也会强化中国出口链的全球竞争优势。

**

2中国出口链韧劲,有哪3大关键特征?

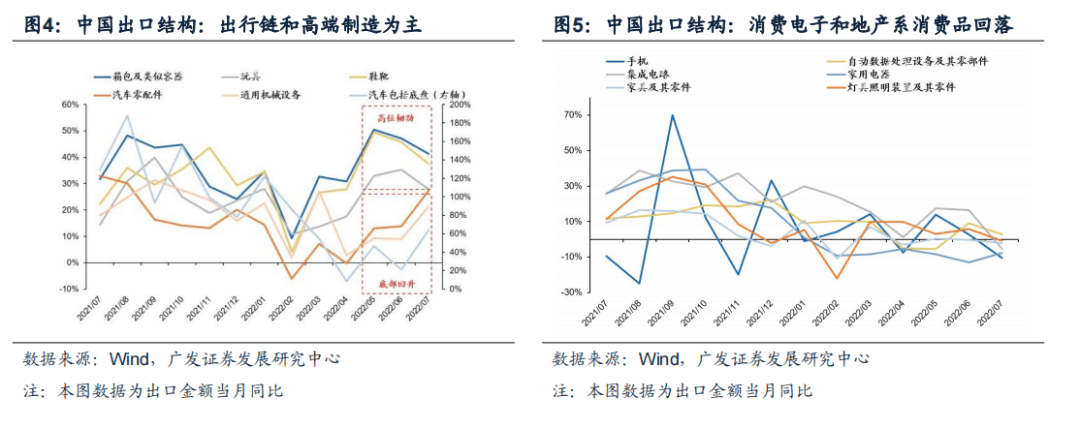

2.1 中国出口整体结构:出行链消费品和高端制造业出口持续高增长

出行链消费品的出口增速维持高位韧劲。7月中国出行链相关的产品,如箱包、鞋靴等品类的出口增速继续维持在40%左右的相对高位。出行链消费品的出口增速从22年初以来持续回升并维持高位,主要源于全球“疫后修复”的大趋势下,海外消费者的出行半径有所增加。

高端制造业出口增速持续显著回升。7月中国高端制造相关的产业,如汽车零配件、通用机械设备的出口增速持续回升到20%左右的高位,而汽车包括底盘的出口增速快速回升到60%左右的高位。高端制造业出口增速快速提升,一方面体现出中国制造转型升级的成果,另一方面也印证了中国(相对低通胀)优势增强中国出口链的全球竞争力。

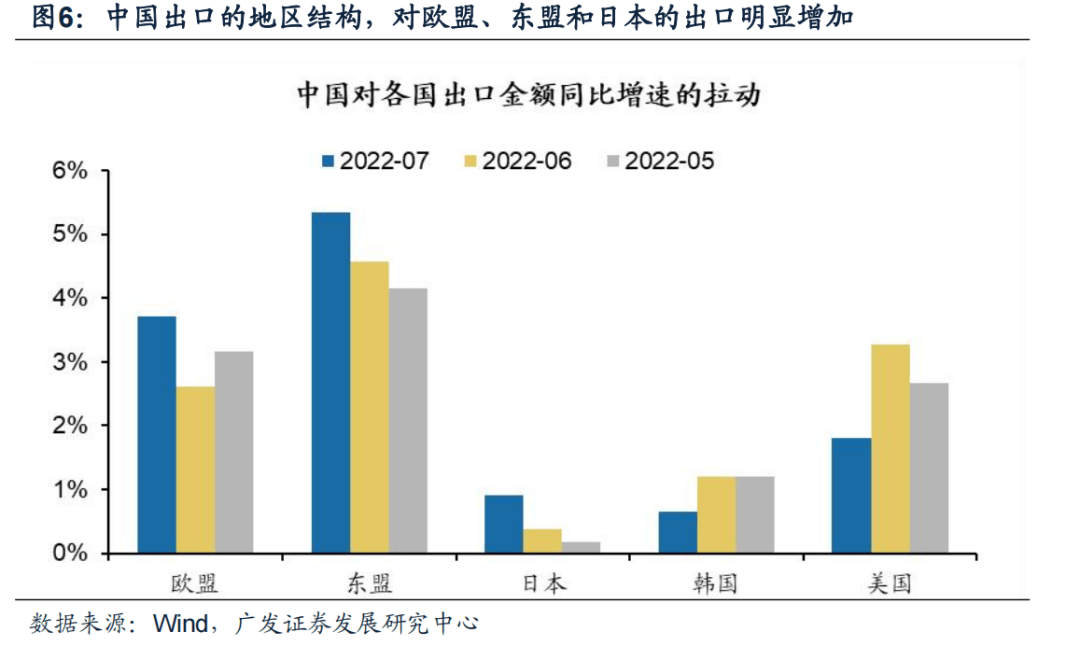

消费电子和地产系消费品出口明显回落。7月消费电子相关的手机、自动数据处理设备及零部件、基层电路,以及地产链消费品相关的家用电器、家具及零部件、灯具照明装置及其零件的出口增速均明显负增长,部分细分行业出口增速甚至出现“负增长”。

2.2 对新兴经济体出口:明显回升且以工业原料和中间品为主

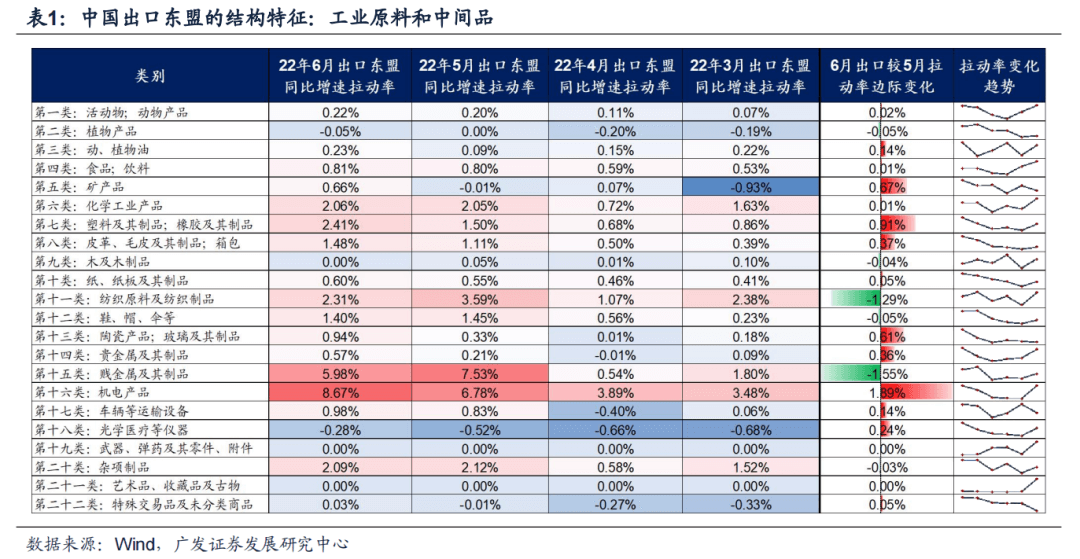

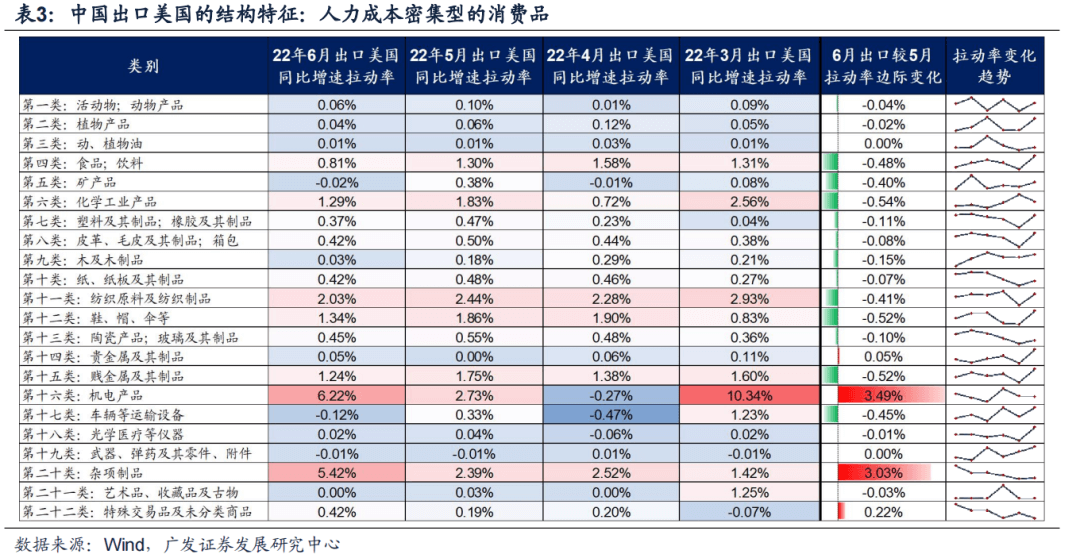

中国对欧盟、东盟和日本的出口明显增加,而对美国的出口则有所回落。我们测算了中国对各国出口同比增速的拉动程度(当月出口同比增速乘以出口金额占比),可以看到,可以看到,7月中国对欧盟、东盟和日本的出口明显扩张,而对美国和韩国的出口则较为明显收敛。结构上,发达经济体的消费修复较快,中国出口主要以人力密集型的消费品为主;发展中经济体的生产修复较快,中国出口主要以工业原料和中间品为主。

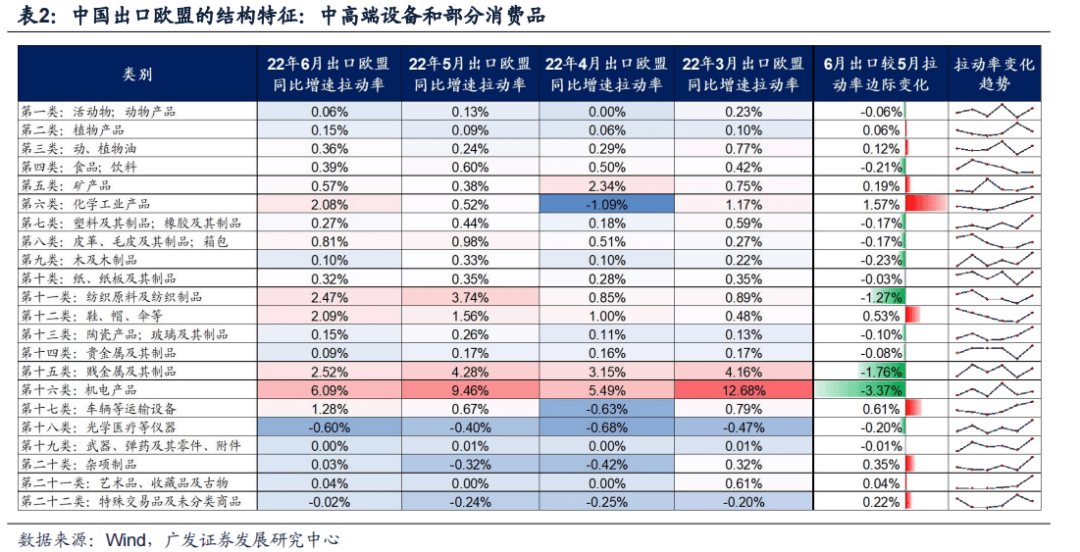

中国对东盟的出口扩张,主要是基于中国-东盟产业链的“互补”属性,东盟“复工复产”供应链加速修复,也加大了中国中间品的出口增速。我们同样计算了中国出口同比增速的拉动率(当月出口同比增速乘以出口金额占比)数据,可以看到,6月中国对东盟出口主要集中在工业原料和中间品,如化学工业产品、如塑料橡胶及其制品、房子原料及纺织制品、贱金属及其制品等领域。我们判断:随着东盟疫后“复工复产”持续加码,中国中高端制造业转型升级以及东南亚产业链整合共同驱动,中国-东盟的出口链更多是“互补效应”,而非“替代效应”。

2.3 对发达经济体出口:除了消费品外,中高端设备出口也相对高位

中国对欧盟出口扩张,主要是基于中国的低成本(不具备大的通胀压力)优势,同时,转型升级的中国高端制造也对欧洲的高端制造业形成了此消彼长的“替代”效应。基于中国出口同比增速的拉动率(当月出口同比增速乘以出口金额占比)数据,我们可以看到,6月中国对欧盟的出口主要集中在消费品和高端制造业,如化学工业品、鞋帽伞以及车辆等运输设备等领域。

中国对美国出口扩张,主要基于中国的消费产业链供给优势(相对较低的人力成本)的消费品。“此消彼长”的中国优势强化了中国人力密集型消费品的出口竞争力。基于中国出口同比增速的拉动率(当月出口同比增速乘以出口金额占比)数据,我们可以看到:6月中国对美国出口主要集中在人力密集型的消费品行业,如食品饮料、鞋帽伞、陶瓷玻璃制品等,当然也包括一些高端制造业,如机电产品。

3中国出口链韧劲,有哪 3 项核心优势?

3.1 供给优势:A股的制造和消费行业步入产能“投产”阶段,将强化中国制造和消费品的全球供应链优势(供给扩张)

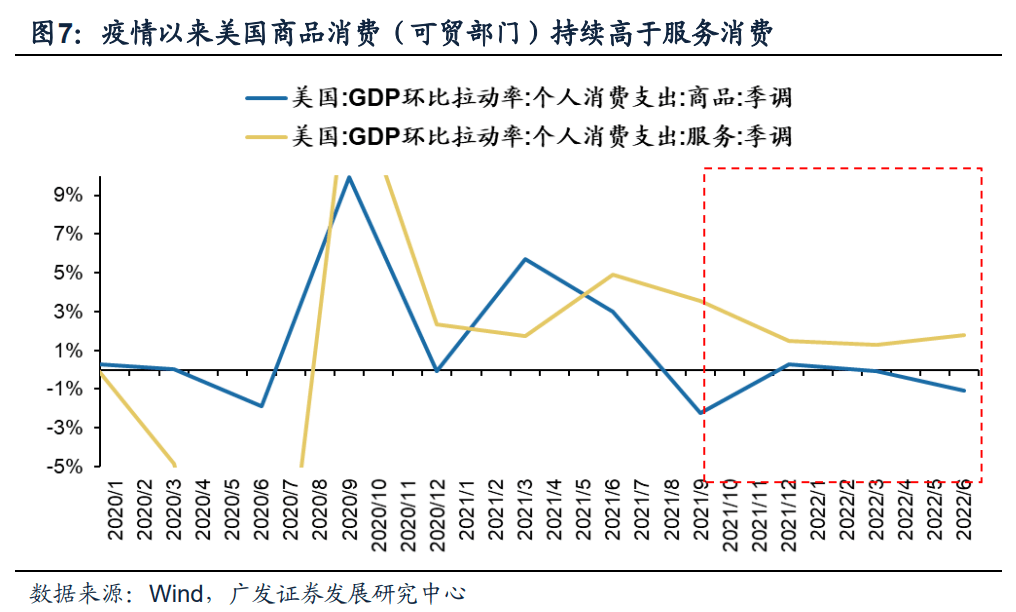

疫情导致商品消费(可贸部门)持续高于服务消费(不可贸部门),反而提升全球制造和消费品的终端需求。以美国为例,20年疫情以来,尤其是21年中以来,美国个人的商品消费支出持续高于服务消费支出。我们判断:虽然疫情导致全球消费需求整体回落,但由于服务消费下行的幅度更大,反而在一定程度上增加了商品消费的总需求,至少也是支撑商品消费需求维持相对韧劲。

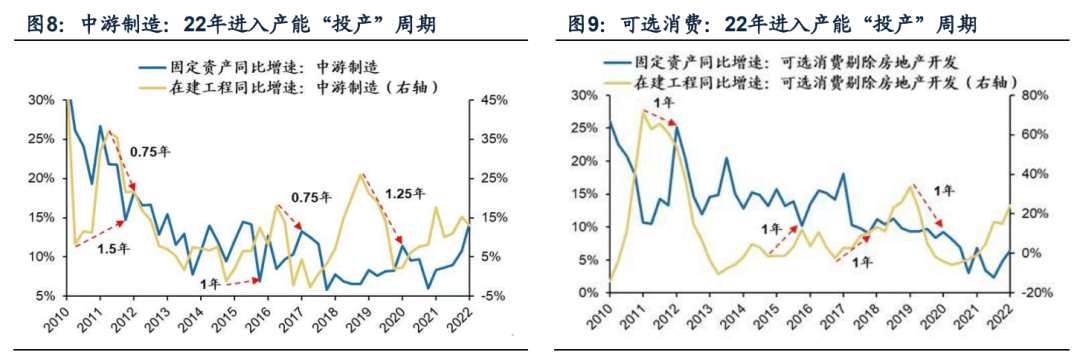

中国供应链优势(产能“投产”)将继续支撑A股制造和消费终端品的全球竞争优势。我们从21.1.18《产能视角看行业“供需缺口”》中开始持续判断:从产能周期的历史规律判断,22年A股的中游制造和下游可选消费都将步入新一轮产能“投产”周期,这将会进一步强化中国制造和消费终端品的全球竞争优势(供给扩张)。

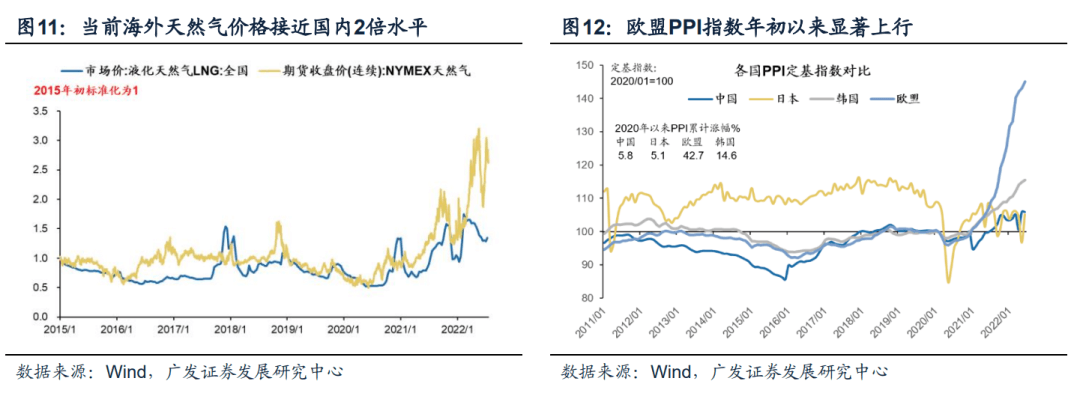

3.2 成本优势:中国相对低通胀的环境,降低制造业的(电力)成本

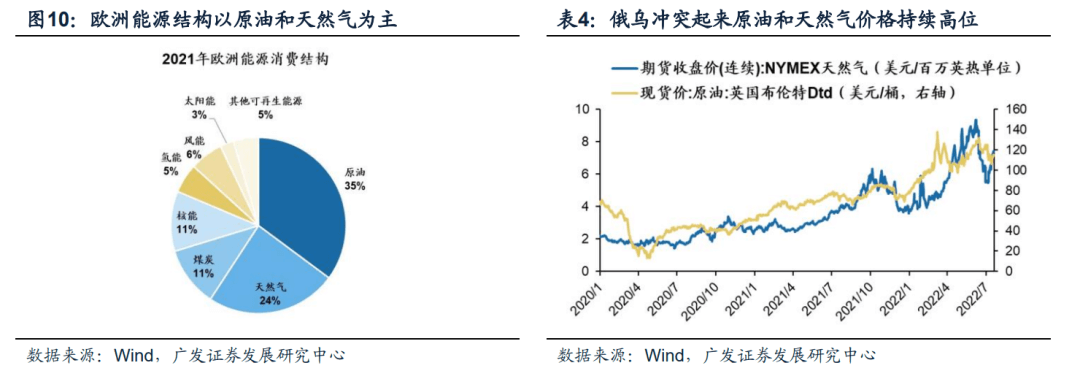

海外通胀压力高企,而中国没有大的通胀基础,中国制造业的生产(电力)成本优势显现。疫情以后全球货币超发、俄乌冲突“逆全球化”供给约束加剧、工资-通胀螺旋持续强化通胀压力,除以之外,受俄乌冲突的影响,全球原油和天然气价格持续高位,而欧洲能源结构中,原油和天然气占比合计超过60%,这将导致欧洲制造业(电力)成本飙升。另一方面,中国煤炭“长协”有效缓和中国制造业(电力)成本压力。因此我们可以看到,中国对欧盟的出口部分体现出了高端制造业的“替代”效应。

3.3 转型优势:RCEP加速中国-东盟产业链整合,“互补”效应大于“替代”效应

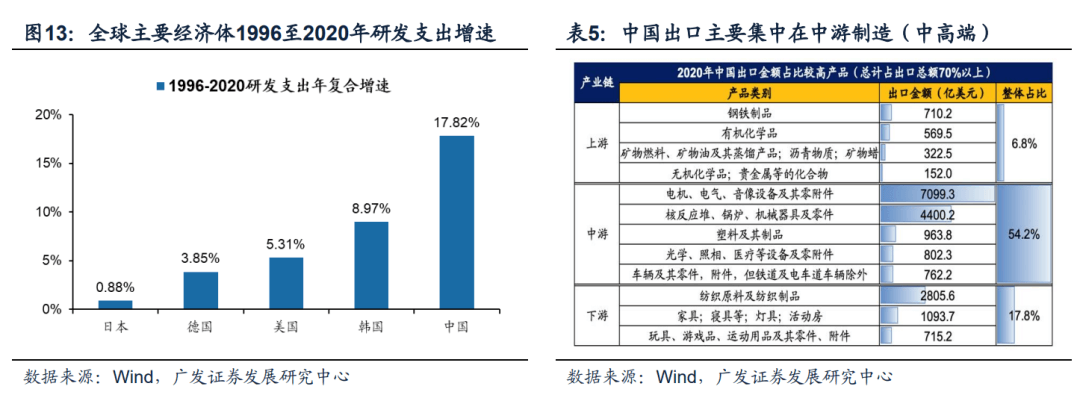

中国制造业持续中高端转型升级,中国出口链也已逐步转向中高端制造业。上世纪90年代中期以来,中国研发支出的复合增速显著高于全球主要经济体,持续的转型升级,驱动中国的出口链从2000年初的低附加值制造和消费品,逐步转型高附加值的高端制造品。我们可以看到,20年中国的出口整体占比中,超过50%的份额主要集中在电机、机械、光学照相医疗设备以及车辆及零部件等中高端制造业。我们认为:中国中高端制造的转型升级,以及中低端制造业向东盟转移的大趋势下,RCEP签订能够加速中国-东盟产业链整合,使得中国-东盟的出口链的合作大于竞争,中国负责中高端的中间品生产,而东盟则聚焦相对中低端的组装生产。

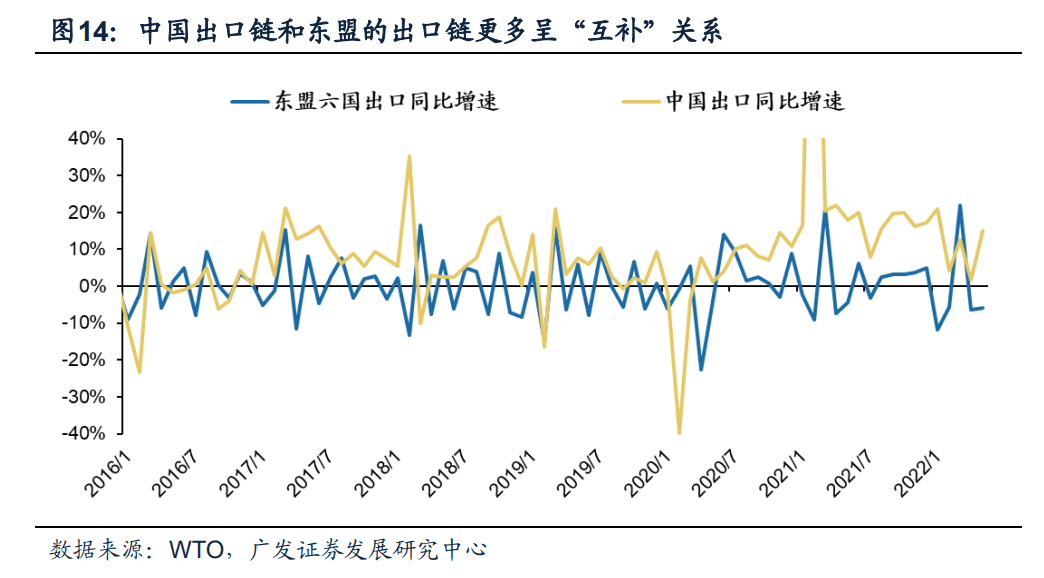

16年以来的历史数据也显示,中国-东盟出口链的合作大于竞争。16年以来的中国和东盟的出口同比增速具有很强的一致性,这说明中国-东盟更多是以产业链上下游的整合,中国制造转型升级专注于更高价值链的中高端制造业,而东盟则承接中国的中低端制造业的转移,形成中国-东盟一体化的产业链格局。

4中国出口链韧劲,有哪3条投资主线?

4.1 供给优势线索:产能潜在扩张的出行链消费品(化妆品/服装/体育用品等)及高端制造业(生物制品/通用设备/医疗器械/汽车零部件等)

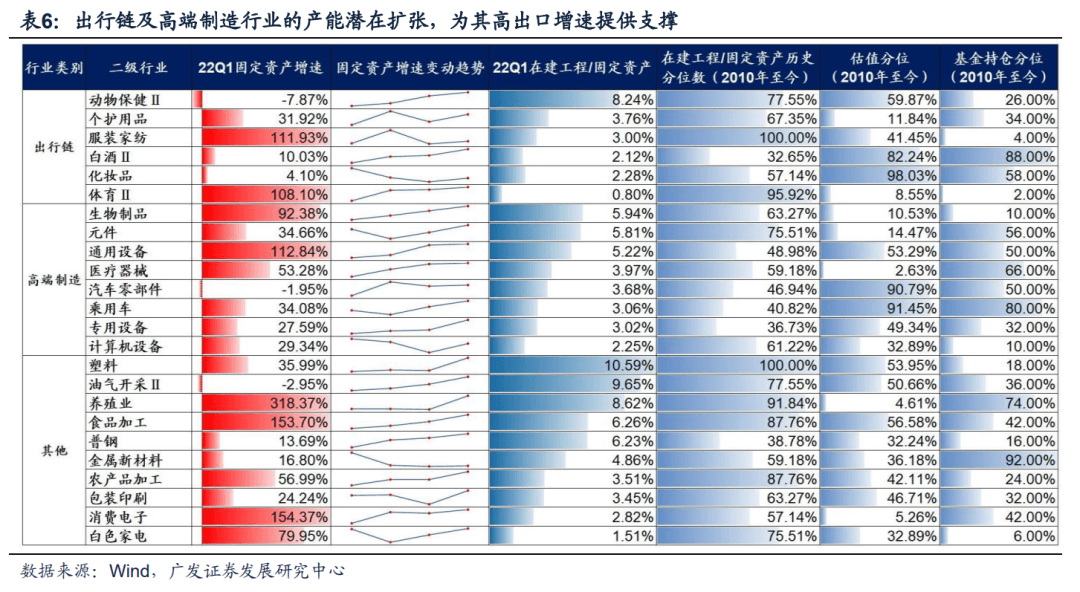

产能“投产”能够强化制造和消费行业的全球供应链优势(供给扩张+成本回落)。我们判断,7月中国出行链消费品和高端制造业的出口高增长,主要源于中国“复工复产”下的全球供应链优势。我们在过去多篇A股季报分析中提示,A股中游制造和下游可选消费22年将进入产能“投产”周期,供给边际增加能够进一步提升制造和消费行业的全球出口竞争优势(供给扩张+成本回落)。因此,我们在中国出口优势的消费和制造细分领域中,进一步寻找供给(潜在)扩张的细分领域:固定资产同比增速持续回升(供给扩张),or在建工程/固定资产处于2010年以来历史顶部区域(供给潜在扩张)的细分领域,这些出行链细分行业(化妆品/服装/体育用品等)及高端制造细分行业(生物制品/通用设备/医疗器械/汽车零部件等)的出口竞争优势有望继续维持/抬升。

4.2 成本优势线索:能源密集及劳动力密集(有机化学品/洗涤剂/润滑剂/人造蜡/纺织服饰/电子元件/软件开发等)

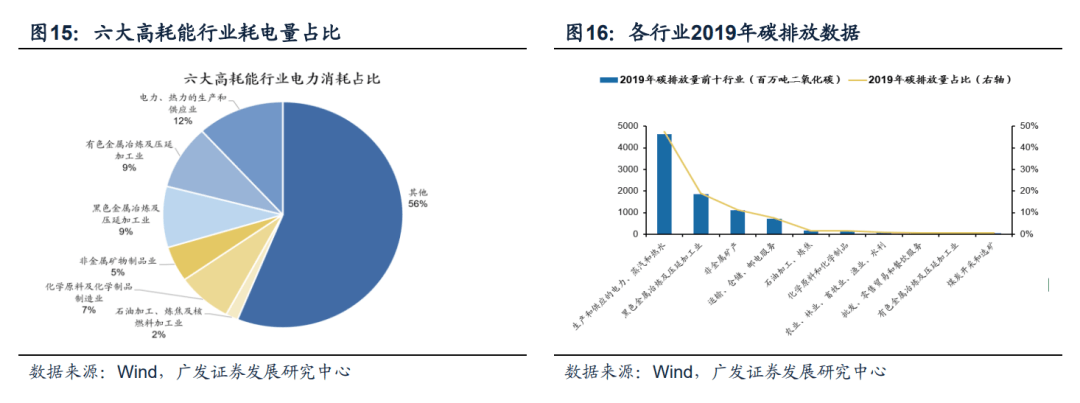

能源密集型的周期品(基础化工/有色金属/钢铁等),中国具备较大的出口链(电力)成本优势。2020年初,国家发改委发布《关于明确阶段性降低用电成本政策落实相关事项的函》,函件中进一步明确高耗能行业范围为:石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力生产和供应业等。同时,通过碳排放数据,也可看出,煤炭、石油石化、基础化工、有色金属、钢铁等上游资源/材料行业耗能较高。我们认为,中国相对较低的通胀压力,将会强化能源密集型的中间品的全球竞争优势,从中国对欧盟的出口细分数据来吗,能源密集型的中间品也是出口增速显著回升/持续高位的领域。

**

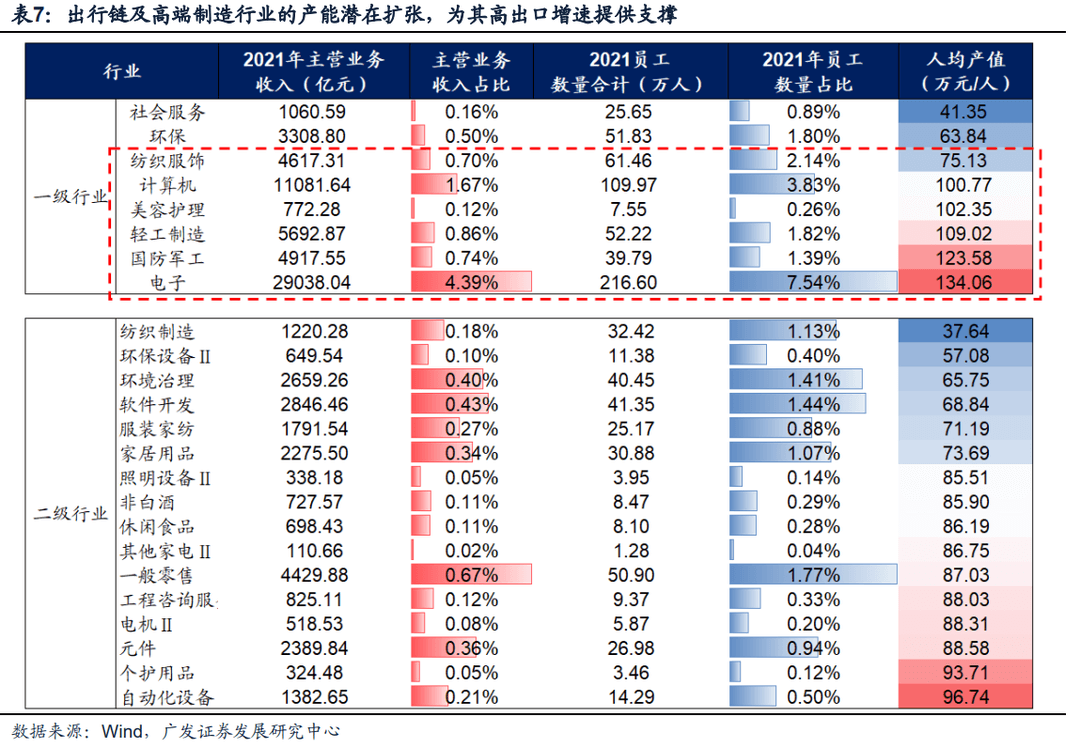

劳动力密集型的消费品(纺织服装/电子/计算机等),中国也具备较大的出口链(人力)成本优势。海外工资-通胀螺旋下,人力成本明显提升,而中国的通胀压力相对较低,人力成本也处于下行通道。7月出口显示,劳动力密集型的消费品也是中国出口持续高增长的领域。我们认为:人均产值较低的行业更大概率是劳动密集型行业,可以据此寻找潜在劳动力密集的细分领域。基于上市公司财报口径,从人均营收看,在一级行业中,纺织服饰、计算机、轻工制造、电子等行业的人均产值相对较低;在二级行业中,软件开发、服装家纺、家居用品等行业的人均产值也相对较低。在全球高通胀的背景下,这些行业有望继续维持出口高增长。

4.3 转型优势线索:RCEP加速中国-东盟供应链整合,产业链转移强化工业中间品(化学制品/纺织原材料/机电等)出口韧劲

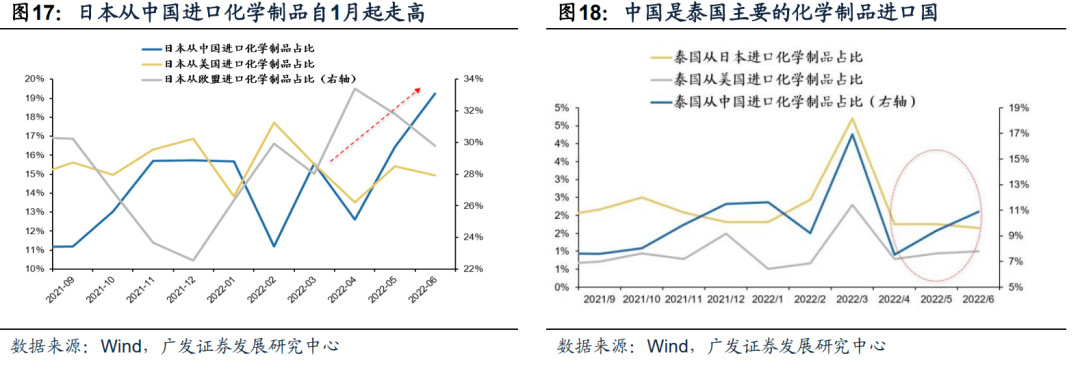

2022年1月RCEP正式生效,日本、泰国等RCEP成员国自我国进口化学制品的占比逐步攀升。(1)RCEP生效以来,日本对我国的合成氨、尿素、电石免征进口关税,韩国将进口自中国的聚氯乙烯(PVC)、电石、合成氨的关税也降为零,有效提高中国化学制品(工业中间品)的出口份额。(2)中国从日本进口的化工产品主要为高端炼化产品、高性能化工产品,而日本从中国进口的多为塑料等基础化学品(工业中间品),RCEP生效后,双方进出口互补性进一步增强,为中日两国石化业合作开创了新局面。

以纺织服装行业为例:中国纺织服装产业向东盟国家转移,但东盟国家仍需大量进口中国的纺织原料。从整个服装行业来看,越南在产业链环节主要占据“组装”环节,而原料、纺织零部件等产品还无法做到自给自足。据联合国工业发展组织,2020年越南服装产业链出口中40%-50%的中间商品需要从中国进口。

在中国-东盟供应链体系中,中国占据“价值链”高位,需要向“价值链”中下位置的东盟国家出口大量工业中间品。在中国-东盟供应链一体化进程中,东盟国家主要承担“组装”类价值链中低端的工作,需要大量进口中国的集成电路、先进轨道交通装备、先进电力装备、高端数控机床、医疗设备等工业中间品。而RCEP框架将强化中国-东盟供应链一体化,RCEP生效将带动我国机电产品和纺织原料及制品等工业中间品出口高增长,包括电子元器件、纺织原材料、汽车零部件和机械设备、电器产品等。

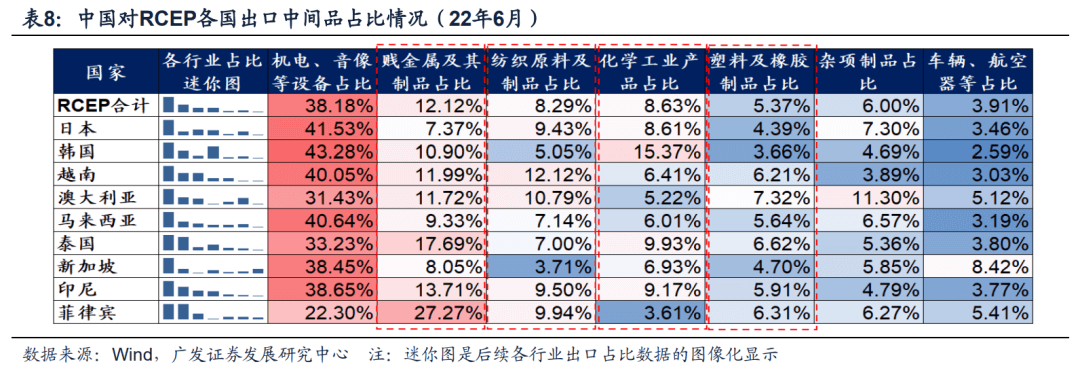

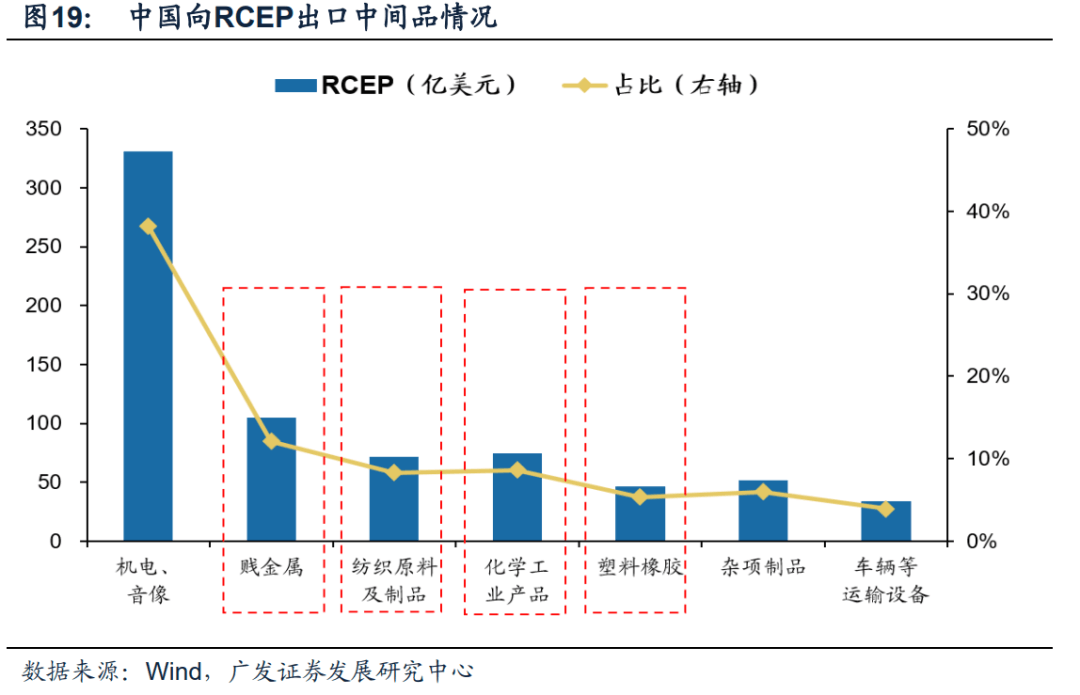

RCEP生效后,我国与东盟各国“互补”效应强于“替代”效应。RCEP生效后,已核准成员之间90%以上的货物贸易将最终实现零关税,中国近30%的出口可以实现零关税待遇。RCEP生效,将进一步强化中国-东盟供应链的“互补”效应。根据22年6月数据显示,中国向RCEP成员国出口产品类型中,工业中间品,包括贱金属、纺织原料、化学工业品和塑料橡胶,占比合计达34.4%。

5风险提示

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性;疫情变异/反复可能导致全球经济修复可能不及预期并影响中国出口韧性;国内“稳增长”政策落地效果仍有不及预期风险;全球/中国通胀高位流动性可能边际收紧;中美贸易/金融领域的关系仍有较强的不确定性。

若有收获,就点个赞吧

0 人点赞