来源:https://mp.weixin.qq.com/s/VGAMemPJ4lCSAWDkkk18nQ

核心结论:①12、14年底风格转向价值的共同背景是估值低和基金持仓少,12年催化剂是基本面好转加改革预期,14年是货币政策宽松。②估值裂口和基金持仓角度,当前市场具备部分风格切换条件,但基本面或政策面催化不够,时间也尚早。③7月初来的调整已至后期,重新向上契机是保交楼措施落地,新能源、数字经济等成长仍占优。

风格暂时难切换

自4月27日市场低点以来,成长风格持续占优,以新能源为代表的成长板块累计涨幅较大,但金融、地产等价值板块表现较弱。近期市场波动加大,投资者对风格切换的讨论较多,本文将借鉴历史上年底的风格切换,对此话题作分析。

1. 回顾:12、14年年底风格切换的背景

回顾历史,12年、14年临近年底的时候,都出现价值风格大涨的现象,尤其是银行、地产等板块涨幅居前。具体来看两次风格切换的背景:

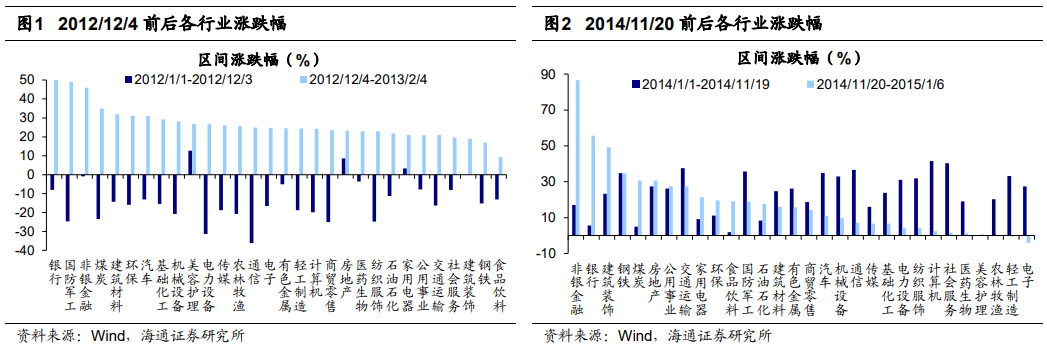

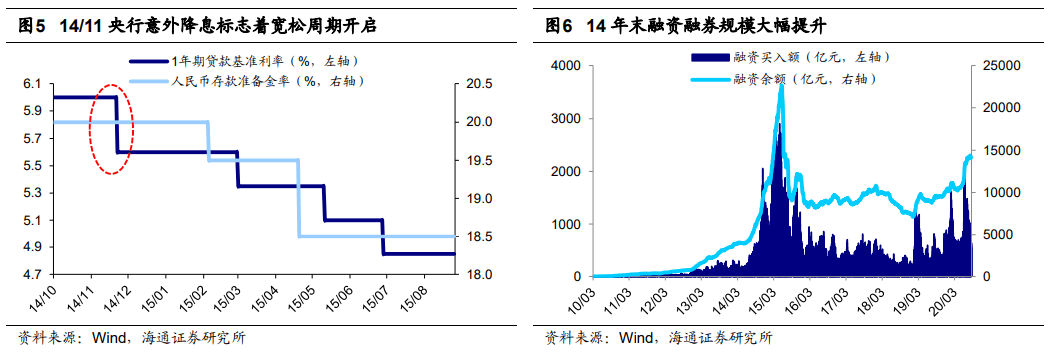

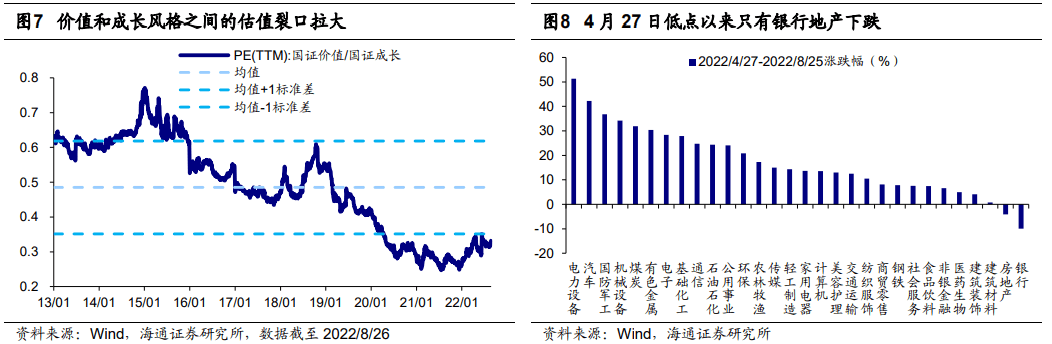

12年底风格切换的背景是银行估值和仓位低,催化剂是基本面回升。2012年底银行为代表的价值板块大涨,2012/12/4-2013/2/4期间银行指数最大涨幅达54.3%,而上证综指仅有25.2%,其中2012/12/4-2012/12/31银行上涨24.5%,而上证综指仅有15.8%。但在此之前银行表现持续落后,2012年上半年经济加速回落,坏账担忧重启,银行股年初至11 月累计涨跌幅仅有-4.3%。此外,12Q3公募基金重仓股中银行板块的持股占比仅为5.4%,创07 年来新低。上涨之前(2012/12/3)银行板块估值PB(LF,下同)仅为0.99倍,创2005年来新低。2012年底银行大涨的催化剂是基本面企稳叠加改革预期升温。工业企业利润累计同比增速在2012/08探底-3.1%后开始稳步回升,一路上升到2013/02的17.2%。全部A股归母净利润同比增速也从12Q3见底-2%一直回升至13Q3的14%,这些数据均显示基本面开始好转。此外,2012/11/8十八大召开,2012/11/29中共中央总书记、中央军委主席习近平带领政治局常委集体参观《复兴之路》展览,并随后向邓小平铜像敬献花篮,一系列事件使得投资者对新一届领导层的改革充满信心,提振了市场的风险偏好。

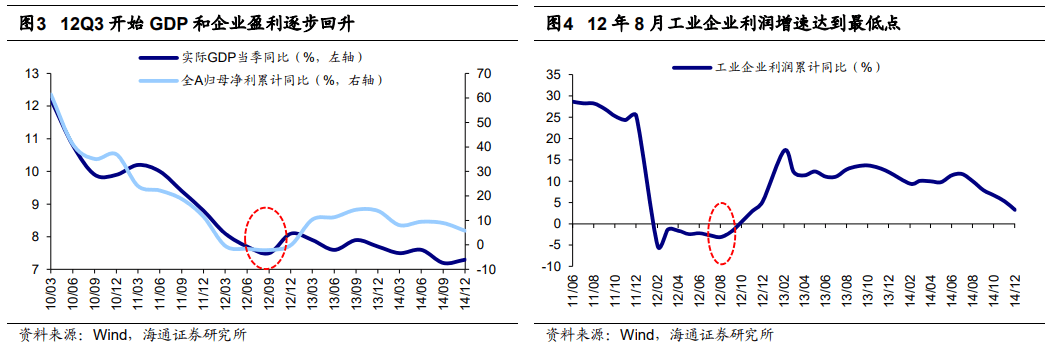

14年底风格切换的背景是银行地产估值和仓位低,催化剂是政策宽松。2014年底银行和地产等价值板块大涨,2014/11/20-2015/1/6期间银行指数最大涨幅达62.5%、房地产达43.2%,上证综指为39.3%。但在此之前,价值股大幅跑输成长股,2014/1/1-2014/11/19计算机涨41.6%,通信涨36.6%,而银行涨幅仅为5.5%。同时,14Q2公募基金重仓股中地产、银行板块的持股占比分别为3.4%、2.6%,相较于沪深300分别低配2.2、17.8个百分点。上涨之前(2014/11/19)地产、银行PB分别为1.85倍和0.87倍,处于05年以来30.4%和1.4%分位。2014年底银行地产大涨的催化剂是宏微观流动性非常宽裕。宏观上,2014/11/22央行意外宣布降息,一年期存款基准利率下调0.25个百分点至2.75%,标志着货币政策明确转向宽松,在2014/11- 2015/6期间央行连续实施了4次降息和2次降准。微观上,政策鼓励金融创新,融资融券业务快速发展。14年末融资买入额不断提高,融资买入额从2014/11平均的700亿元/日持续升至2015/4的2213亿元/日,融资余额也从2014/11月初的7047亿元升至最高2015/06最高的22049亿。

2. 今年可能火候还未到

当前已经具备部分风格切换的条件。根据上文对12年、14年底风格切换的分析,年底价值板块大涨的背景之一就是之前价值大幅跑输,估值和基金仓位也处于低位。反观当下,风格切换确实具备了上述条件:首先,从估值水平看,成长风格和价值风格之间的裂口已经拉开很大了。截至2022/8/26国证成长指数PE(TTM,下同)为21.4倍,处于13年以来52.1%分位,而国证价值指数PE仅为7.1倍,处于13年以来6.9%分位,国证价值PE/国证成长PE也持续下行,当前处于13年来 23.2%分位;从行业层面看,新能源为代表成长板块估值中等偏高,电力设备板块PE达到42.8倍,处于13年以来 57.1%分位,但银行地产为代表的价值板块估值较低,目前银行板块PB仅为0.50倍,处于13年以来0.5%分位,地产PB仅为0.87倍,处于13年以来1.3%分位。其次,从基金仓位看,目前公募基金对新能源等成长板块的配置比例已经达到历史最高水平。22Q2基金重仓股中电力设备行业持股市值占比达到20.6%,相对沪深300指数大幅超配7.4个百分点,而银行占比仅为2.8%,相对沪深300指数大幅低配8.3个百分点,房地产占比仅为2.2%,相对沪深300指数处于标配状态。

但是风格切换的火候可能还未到。尽管目前市场已经具备部分风格切换的条件,但可能并不足以使得银行、地产等价值板块大涨,主要是因为缺乏长期逻辑和短期催化,并且时间也为时尚早。具体而言:

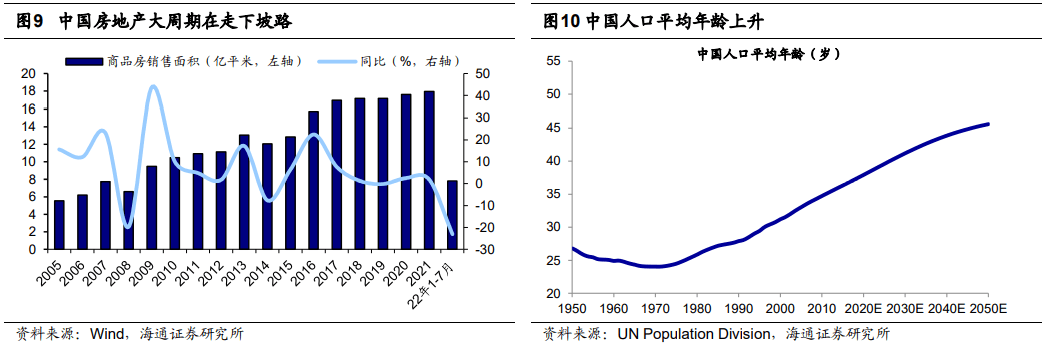

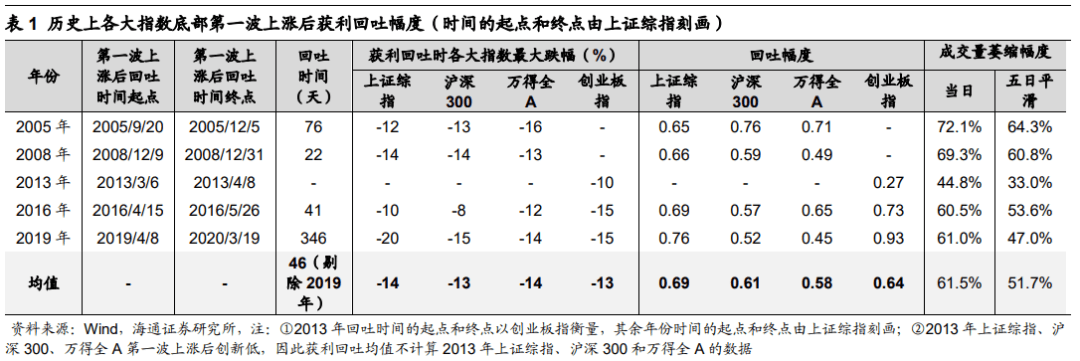

从大的产业周期看,中国房地产行业的增长空间已经今非昔比。从我国商品房销售面积的历史变化来看,2012年全年地产销售面积为11亿平方米,2014年全年为12亿平方米,之后地产销售面积在15-17年快速上升至17亿平方米,18-21年稳定在17-18亿平。回顾12-14年,当时中国房地产行业还有增量空间,但是站在今天看未来,今年前7个月仅有7.8亿平方米,按照人口年龄周期,25-39岁为住房的刚需人群,而2020年我国的平均年龄已经到了38.8岁,购房的高峰期已经快过去了,未来居民对地产的刚需配置力度将趋势性下降。因此,与12年、14年不同的是,当下中国房地产增长空间已经较为有限。

从短期催化剂来看,“房住不炒”总基调下政策只是托而不举。2022/7/20李克强总理在世界经济论坛全球企业家视频特别对话会表示不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来;2022/8/11央行货币政策执行报告表示坚持不将房地产作为短期刺激经济的手段。因此,今年并不会如历史上的宽松周期一样出台大幅刺激房地产的政策,目前的政策还是关注保交楼和稳增长,例如2022/7/28政治局会议提出要压实地方政府责任,保交楼、稳民生,2022/8/24国常会提出允许地方“一城一策”运用信贷政策,合理支持刚性和改善性住房需求。所以,在没有很强政策出台的情况下,投资者对价值股的判断很难产生大的变化。

机构博弈价值股往往发生在年底,现在考虑博弈可能为时尚早。从历史经验来看,公募机构排名考核制度安排使得四季度博弈因素增多,所以年底往往是市场变盘的节点,例如上文12年和14年都是发生在11-12月。流动性较好、前期跌幅较大板块往往成为机构实现净值和排名显著提升的重要方式,而银行、地产这两点都比较符合:首先银行、地产板块个股普遍市值较大、流通性好,便于机构在较短时间配置足够的仓位;其次公募基金对银行、地产板块的持仓较低,所以存在加仓空间。

3. 调整后期,备战下一波上涨

调整后期,保持耐心,坚定信心。我们在《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》等多篇报告中一直强调,从投资时钟和牛熊周期角度分析,市场 4 月27日低点是 3-4 年一次的大底,当时估值底已经出现,5个基本面领先指标中3个回升,另外2个逐步企稳,确认市场反转。

《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》等报告分析指出,7-8月是倒春寒式调整,即第一波上涨之后进二退一,背后核心是基本面跟不上,地产和疫情是经济复苏波折的重要原因。目前倒春寒的调整走到哪一步了?借鉴历史,第一波上涨后,倒春寒回调时回吐前期涨幅的0.5-0.7,平均持续46天,期间成交量萎缩一半。以上证指数为例,07/05以来调整中最大回吐了前期涨幅的0.48,持续53天,全A成交量最大萎缩39%。从调整时空来看,这次倒春寒已至后期,但当前时点是中报的密集披露期,我们在上期周报《中报对市场有扰动-20220821》中分析过,根据历史规律,业绩较差的公司通常中报较晚披露,8月底9月初业绩下修时市场会有所调整。借鉴20年,中报披露完全之后A股盈利预测还有下修空间。

市场再次向上的契机是稳增长、保交楼政策的落地见效。稳增长方面,8月24日国常会部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础,安排5000多亿元专项债地方结存限额、3000亿元政策性开发性金融工具、2000亿元中央发电企业能源保供特别债,并且向地方派出稳住经济大盘督导和服务工作组,促进政策加快落实。保交楼方面,8月25日备受市场关注的龙湖集团2022年度第一期中期票据完成簿记,这是中债增按照市场化、法治化原则通过直接担保方式增信的首单民营房企债券;8月24日国常会提出允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求;8月22日央行下调1年期LPR 5个BP,下调5年期以上LPR 15个BP。我们认为本次国常会对房地产行业的支持政策进一步强化,鼓励各地采取更加积极的举措,同时央行大幅下调中长期LPR也有利于刺激购房需求。往后看,随着短期中报扰动渐去,更多保交房和稳增长的利好因素出现,有望催化市场开启新一轮上涨。

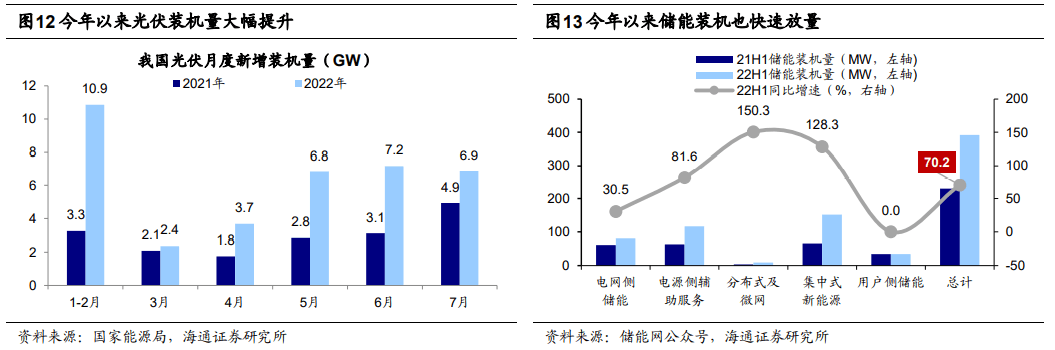

行业层面,继续看好高景气成长,如新能源。我们在《成长大小盘的相对强弱看啥因素?-20220814》分析过,未来A股成长风格仍有望继续占优,具体行业方面,新能源相关产业的高景气将支撑行业表现。今年4月下旬我们结合基本面和市场面维度多次强调看好以新能源为代表的高景气成长。8月25日工信部发布《关于推动能源电子产业发展的指导意见(征求意见稿)》,提出提升太阳能光伏和新型储能电池供给能力,发展先进高效的光伏产品及技术,开发安全经济的新型储能电池。今年1-7月光伏新增装机维持高增速,较去年同期增长110%,国家能源局预计22年光伏发电新增并网同比增长96%。随着光伏风电建设的提速,新能源消纳规模不断加大,新型储能也将迎来发展的重要战略机遇期,今年上半年电化学储能总装机量较去年同期增长70%;GGII预测2025年中国储能锂电池出货量接近390GWh,5年复合增长率超60%。新能源车方面,8月19日国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。根据乘联会数据,7月新能源乘用车零售销量达到48.6万辆,同比增长117.3%,环比下降8.5%。但7月本就是淡季,整体表现已不平淡,同时乘联会预测8月新能源车零售销量将达到52.0万辆,同比增长108.3%,环比增长7.0%,预计今年全年新能源车销量将达650万辆,有望支撑行业进一步表现。

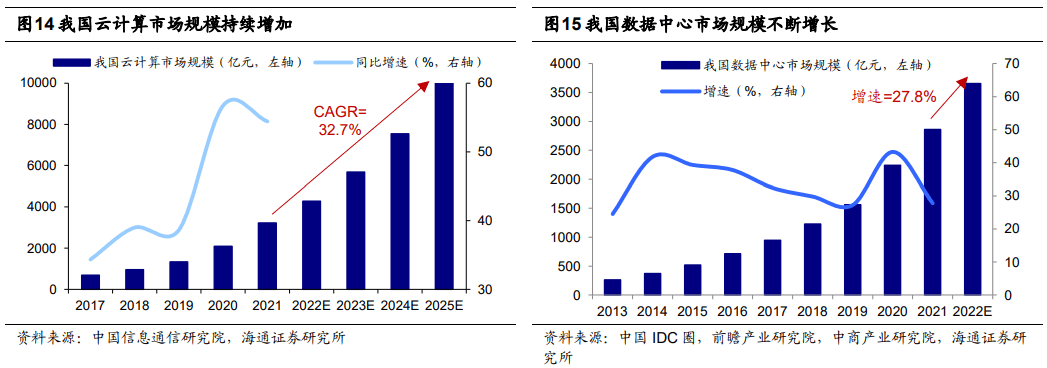

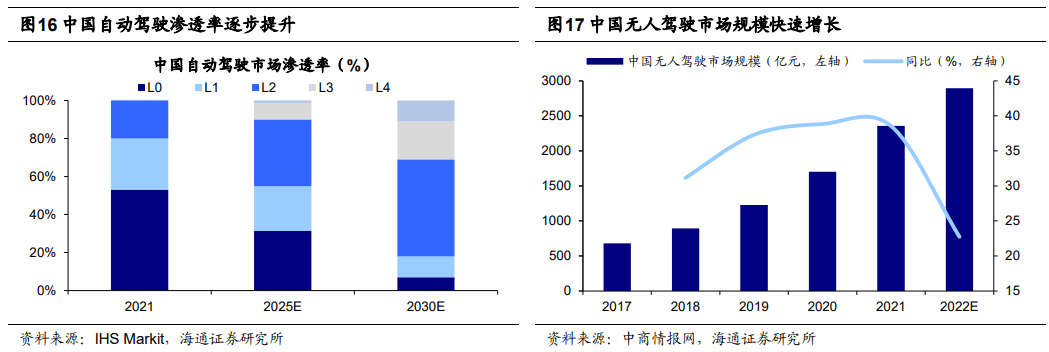

成长中还可关注数字经济。除了风光储和电动车,成长中还可关注数字经济相关领域。当前发展数字经济已是国家战略,政策支持力度不断加大。8月17日工信部、财政部发布《关于开展财政支持中小企业数字化转型试点工作的通知》,提出打造4000-6000家“小灯塔”企业作为数字化转型样本,加快中小企业数字化转型步伐。数字基建是数字经济发展的基础,“东数西算”已经全面铺开,5G规模化应用正在提速,云计算、数据中心等基建投资不断加码。我们测算我国数据中心领域投资将达5278亿元,中国信通院预计21-25年期间我国云计算市场规模复合增速将高达32.7%。除此之外,互联网平台正在步入健康发展的轨道。8月24日国常会提出,出台措施支持民营企业发展和投资,促进平台经济健康持续发展;7月28日中央政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”。我们认为数字经济有望成为互联网的“绿灯”之一。中国互联网企业在云服务市场均占有较高份额,并以此推动工业互联网的发展,中商情报网预计2022年我国工业互联网产业规模将达到1.1万亿。此外,中国互联网企业自动驾驶技术领先,并带动产业链上下游协同发展。未来中国自动驾驶的渗透率有望快速提升,中商情报网预计2022年中国无人驾驶产业规模将达到2894亿元。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

若有收获,就点个赞吧

0 人点赞