来源:https://mp.weixin.qq.com/s/qwfAsFsvIYPwhdiu4YNY9w

人民币升(贬)值与A股的相关性

作者:王正鹤、荀玉根

近期人民币汇率持续贬值,美元兑人民币中间价从2022/3/1的6.30攀升至2022/4/22的6.46。人民币贬值引发了市场的关注,投资者担心人民币贬值会导致A股市场承压。我们就借此机会,通过历史数据来分析人民币汇率升贬值与A股的相关性。

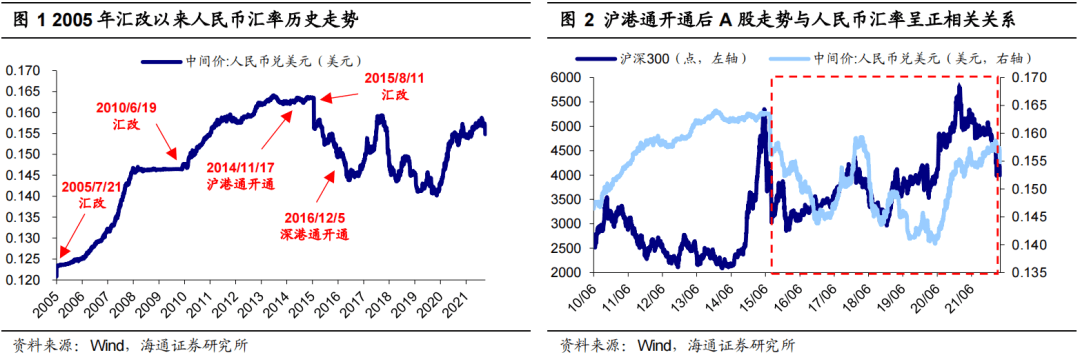

我国人民币汇率形成机制经历了多次改革,循序渐进地推动人民币汇率的市场化和国际化。2005年7月21日我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。2010年6月19日中国人民银行决定进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。2015年8月11日央行宣布完善人民币对美元汇率中间价报价机制。此外,A股市场也经历了不断开放的过程,2014年11月17日沪港通正式开通,2016年12月5日深港通正式开通,进一步扩大了A股的对外开放。

从人民币汇率历史走势来看,2010年6月19日汇率改革之前人民币汇率的弹性较弱,此后人民币汇率更加市场化,2015年8月11日汇率改革之后人民币市场化和国际化程度进一步提升,波动性也明显增加。我们主要分析2010年6月19日汇率改革以来人民币汇率与A股的关系,并且选取2014年11月17日沪港通开通作为时间节点,观察沪港通开通前后人民币汇率与A股相关性变化。

逻辑上,股市与汇率不是直接因果关系,但存在一定的相关性:一是基本面角度,股市和汇率都是对基本面的反映,通常经济状况好对应汇率升值和股市上涨。二是资金面角度,随着A股市场不断对外开放,外资流动对A股的影响不断增强,人民币升值时外资往往会流入A股。

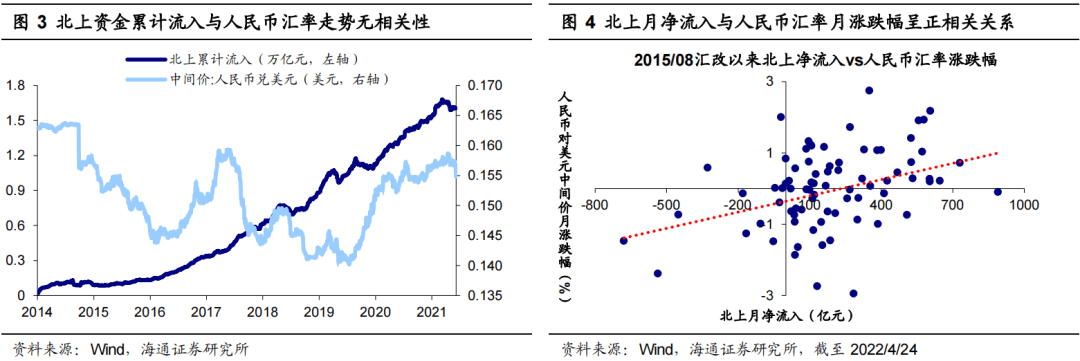

14年底以来A股与人民币升值转为正相关,但相关性仍弱。2010年6月19日汇率改革以来(截至2022/4/22,下同),万得全A指数与人民币升值的相关系数为-0.31,沪深300为-0.33,人民币升值与股市负相关。而2014年11月17日沪港通开通后,两者之间的关系转为正相关,万得全A指数与人民币升值的相关系数为0.35,沪深300为0.25。再分析指数月度涨幅与人民币月度升值幅度的相关系数,沪港通开通后万得全A指数、沪深300分别为0.31和0.37。

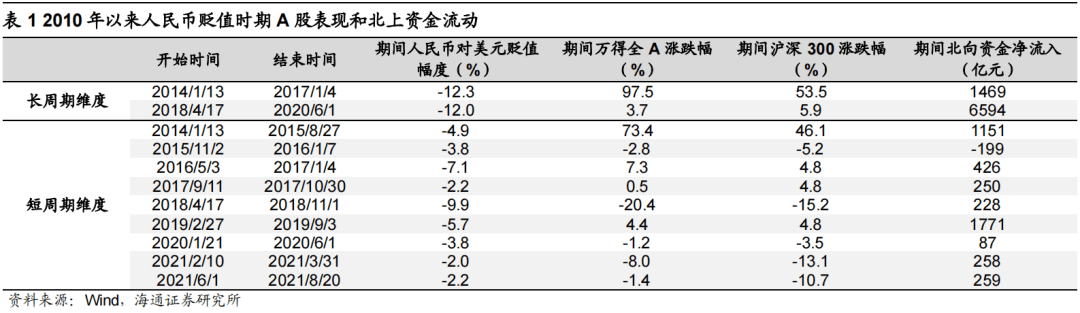

北上资金净流入与人民币升值正相关,但相关性较弱。存量角度,2014年11月17日沪港通开通后北上资金累计净流入量与人民币汇率升值的相关系数仅为-0.15,说明北上资金流入A股的趋势基本不受人民币汇率波动的影响。增量角度,沪港通开通后北上资金月度净流入金额与人民币月度升值幅度的相关系数为0.32,呈弱正相关关系,这说明人民币升值幅度影响外资流入A股的规模。

历史上人民币贬值阶段,A股有涨有跌,拉长时间表现为上涨。上述分析表明沪港通开通后人民币升(贬)值与A股走势和北上资金流动在统计学上仅为弱正相关关系,我们进一步选取人民币贬值周期来分析A股走势和北上资金流动。从长周期维度看,2010年以来人民币有2次较大的贬值周期,但由于时间跨度较长,期间A股经历了上涨和下跌过程,区间累计表现均为上涨。从短周期维度看,2010年以来人民币有8次较为明显的贬值小周期,在这8次短周期中A股4次上涨、4次下跌,期间北上资金7次净流入。

风险提示:历史规律不代表未来。

注释:《策略甜点》分析可能影响宏观经济、资本市场的信息,是我们日常思考的沉淀。研究是个创造性工作,策略分析师需要细致观察、积极思辨,此报告系列不求全面,注重启发。如果说其他策略报告类似生活中的正餐,此系列报告好比餐后甜点,是个补充,是美好生活的一部分。

若有收获,就点个赞吧

0 人点赞