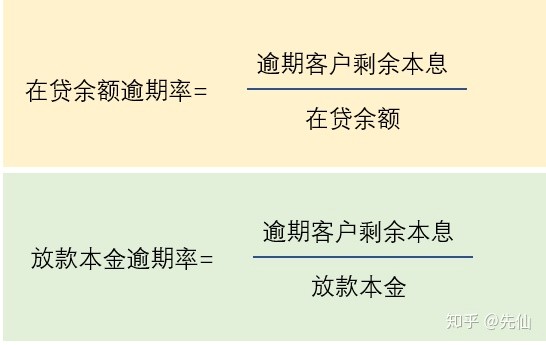

【在贷余额口径】

计算方式:逾期客户剩余本息除以在贷余额,其中在贷余额是指出借之后,未收回的本金(包括逾期客户不能收回的本金)。

含义:反映逾期资产(不良资产)在当前未收回的本金中所占的比例。

适用场景:贷后管理、财务现金流管理。

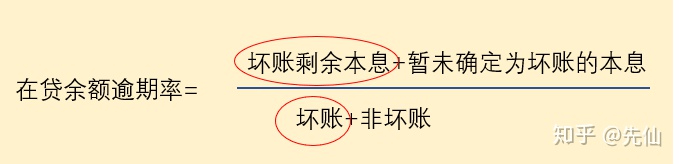

衍生概念:核销。由于在贷余额包括逾期客户不能收回的本金,如果一个客户已经半年未还款,基本可以确信该资产属于无法催回的资产了,如果把这部分客户纳入该指标的统计,随着坏账的增多,该指标大小受到坏账的影响越来越大,意味着指标失真,因此,当客户被确认为坏账之后,需要把这部分资产从分子和分母中去掉,称为“核销”,“核销”概念来自于财务,因为此时,财务上会把这些待收资金核销。

【放款本金口径】

计算方式:逾期客户剩余本息(或者剩余本金)除以放款本金。

含义:a.客户逾期不能收到的本金和利息(收益)占放款本金的比例;(逾期客户剩余本息除以放款本金)

b.客户逾期而不能收回的本金的比例。(逾期客户剩余本金除以放款本金)

适用场景:a. 账龄分析、产品盈利性分析。(逾期客户剩余本息除以放款本金)

b.对比不同维度下,客户资质的差异。比如各月份、各地区。(逾期客户剩余本金除以放款本金)

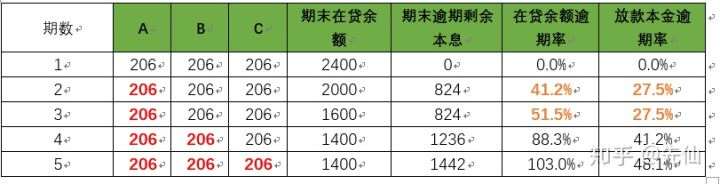

还是举例子还说明两个的差异,为了方便指标的理解,同意假设客户逾期之后不会再还款。

例子1 ,假设某月放款3个客户,每人10000元,均为5期,每期还款200元本金,6元利息。如下表,红色表示客户逾期不还款。

该月份放款客户

- 在第2期期末的时候,在贷余额逾期率为41.2%;放款本金逾期率为27.5%

- 在第3期,没有新增的逾期客户,期末时,在贷余额逾期率为51.5%;放款本金逾期率为27.5%。

可以看到,由于放款金额在完成放款动作之后,值是固定的,意味着放款本金逾期率指标的分母可以说是固定的,只受到分子(逾期客户产生的不良资产)的影响,因此放款本金逾期率用来对比逾期水平、分析资产质量。

在贷余额逾期率的分子和分母都是变动的,在第3期,不良资产没有增加,由于在贷余额减少的影响,使得在贷余额逾期率变大。因此,对比不同时间节点上的逾期率水平,不能说明资产质量变差,需要具体进行进一步分析。

一般情况下,借贷公司财报中(比如宜人贷)逾期率的口径是在贷余额逾期率。对比不同公司间的在贷余额逾期率指标有没有意义呢?需要考虑以下几点因素:

- 两公司的核销机制是否一致?如果A公司逾期180天核销,但是B公司逾期120天就核销,这样的话,该指标的计算口径就是不一致的了。

- 两公司的运营周期? A公司是经营已久的公司,B公司是才放贷3个月的公司,这种情况下,B公司该指标的分母很大,由于只有3个月的不良资产观察窗口期,不良资产还没有完全表现出来,B公司的指标可能小于A公司。

若有收获,就点个赞吧

0 人点赞