在2021年12月6日的政治局会议公告上,房地产业良性循环的提法,引起了市场的关注:

“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。”

那么,如何解读房地产业的良性循环呢?这里谈谈我个人的一些理解。

过去几年,房地产行业的规模快速扩张主要靠的是快周转战略。

快周转战略是怎么形成的呢?

首先,过去几年,房企的外部融资是持续收紧的,如果外部融资靠不住,房企又还想扩张规模,那就只能靠卖房子来创造现金流。

其次,一线城市拿地成本高,供地少,房企又想拼规模,有规模扩张的冲动,正好三四线城市在搞棚改货币化安置,但同时又担心三四线城市房地产长期前景,所以倾向于通过这轮短期繁荣快速变现。

再次,2016-2017年房地产持续去库存叠加棚改红利,房价上涨预期强,快周转吸引了不少品牌房企入驻三四线城市,基于对品牌价值的信任,再加上房价上涨预期,居民部门希望通过买期房提前锁定收益,房企也希望卖期房提前锁定现金流。

最后,预售款的监管不够严格,一些房企能够通过虚报工程进度等方式来提前支取预售款,提前支取后,房企一般不会用于加快施工交付,反而是开启新一轮的拿地—新开工—预售的流程。

看到这里,你会发现,在外部融资收紧的时候,房地产规模的快速扩张实际上是通过预售资金加杠杆来实现的。

预售资金并没有严格用于工程交付,反而用于扩大新的规模,这相当于拿本来用于工程交付的资金来加杠杆。

整个房企的资金链条高度依赖房地产预售产生的现金流,这是维持规模扩张、存量债务偿还的重要基础和前提条件。

然而,上述模式在2021年较为严格的房地产调控下发生了一些变化。

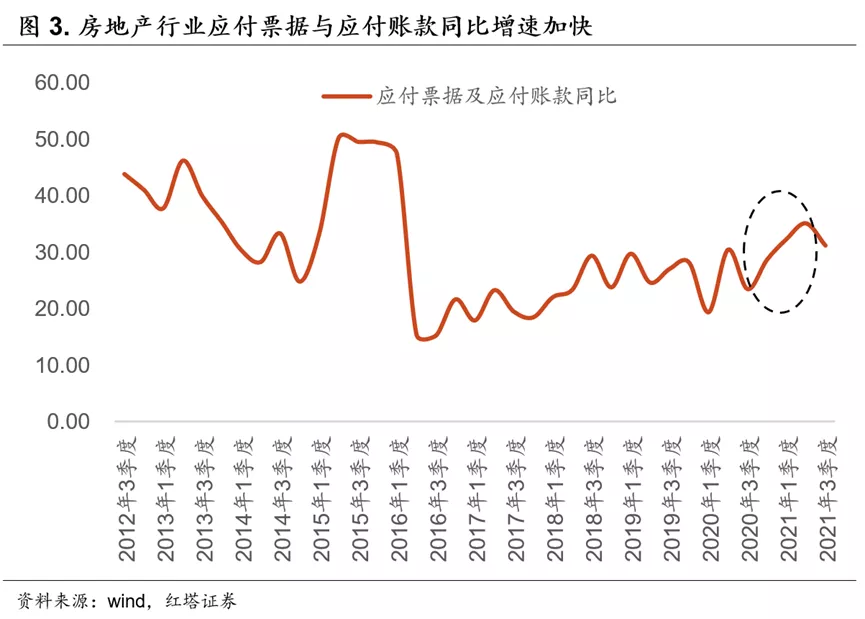

第一,“三道红线”收紧了房企杠杆扩张的上限。房企加快了竣工,确认营收,降低看得见的杠杆。但同时通过商票把看不见的杠杆加得更高,对工程款的占用加剧,这让整个房企的资金链条更加依靠预售款了。

第二,房价上涨的预期不再了。棚改货币化安置的红利已经过去,更重要的是,房地产贷款集中度考核收紧了银行按揭投放的额度,居民购房成本有上升的压力,随着购房者对房价上涨预期发生改变,持币观望者增多,房企流动性回笼的压力加大,于是不得不以更低的价格、更优惠的折扣加紧变现,使得部分地区的房子开始供过于求,这又反过来加剧了房价下行的预期。

第三,随着房企的资金链收紧,信用风险压力加大,购房者和房企之间的信任关系被打破了,而信用风险削弱了公众对品牌房企的信任,这让预售回款的难度进一步加剧。

这个时候,房地产市场的信用风险就会呈现出“自我强化”的特征:

房子难卖-回款困难-外部融资紧-房企出现信用风险-房子更难卖(品牌价值削弱,持币观望者变多,预售难度加剧)-回款更加困难(只能以更低价格抛售,继续打压房价上涨预期)-外部融资更紧(金融机构风险偏好收缩)-房企信用风险继续释放-……

显然,这是一个“恶性循环”。

当外部融资收紧、房地产销售有下行压力会让房企加大资产处置的力度回笼资金,但越这样做,房地产销售压力越大,而当房企资金链断裂信用风险发生的时候,外部融资会越紧,进而越来越多的房子要折价抛售。

尽管长期来看,中国经济转型要逐步“去地产化”,尽管“房住不炒”战略的大方向坚定不移,我们对此有足够的信心。但短期来看,房子过快减值显然是不利于金融风险防范的,一方面金融机构有不少的房地产信用敞口,另一方面,房子是非常重要的抵押品。

而且这涉及到购房者利益保护问题。预售房是买房的钱交了但还没入住,房企资金链周转压力上升,意味着项目保交付的难度在加大。

因此,针对房地产调控的措施需要修正,把“恶性循环”变成“良性循环”。

要解决“恶性循环”的问题,关键是要把房子折价抛售的形势给扭转过来,把房企过紧的外部融资约束给松动一下。

具体来看:

第一,放松过紧的按揭信贷政策,适度松绑房地产贷款集中度限制,让按揭贷款正常投放,满足居民刚需和改善型住房的需求,房地产销售市场能正常运转了,房子不得不折价无序抛售的问题就得到缓解了。

第二,将过去执行得过于严厉、积压的房地产开发贷款投放出去,满足房企正常的流动性需求,同时打开房企在银行间市场发债的正门。在房企的流动性周转压力减轻的时候,它们也就不用着急快速靠折价卖房子回笼资金了。

第三,对于有出清压力的房企,就通过鼓励龙头优质房企去收购低价抛售的资产。这些龙头优质房企本身可以在金融机构那获得稳健溢价,融资成本低,再加上未来并购贷款可能会不纳入“三道红线”,这都有助于他们扩大规模,提高房地产行业的集中度,整个房企的国有控股比例未来将明显上升。

因此,“良性循环”是出于金融防风险的需要,房子的正常购买需求回来了、有龙头优质房企来收购低价抛出的资产了,房企的外部融资压力缓解了,流动性压力没那么大了,自然继续低价抛售资产的压力就下降了,于是信用风险无序释放的压力缓解,市场就可以回到一个正常的状态。

但至少从目前来看,还尚不能确认房地产政策会彻底的转向,目前针对房企的放松措施仍然是边际的,是因为防风险和保交付的需求,而非“走老路”。

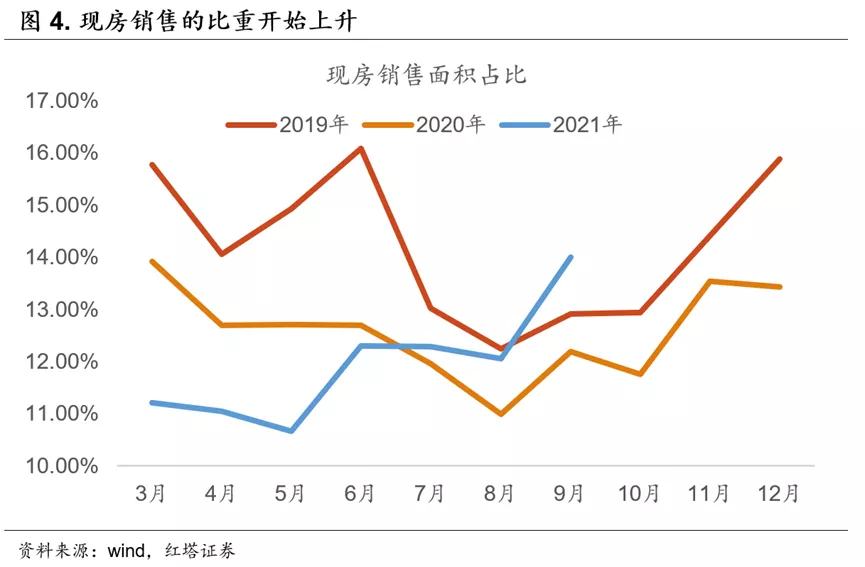

此外,当预售资金的监管加强,通过预售款加杠杆的快周转战略也会成为过去,未来房地产市场将逐步回归至现房为主的时代,即使是期房销售,预售的资金也只能被严格用于项目支付,没有了资金快周转的职能。

尽管短期政策放松,让此前资金链吃紧不得不停工的房企可以重新复工,对房地产开发投资有支撑,但从长期来看,现房销售模式意味着一个房子的销售款只能对应一个工地的开工,交付一个再开工一个,房地产销售对房地产投资的杠杆效应就会明显下降了,这对房地产投资的冲击是深远的。

当然,从这次会议的通稿来看,政策已经想到了应对方法,那就是扩大保障房投资的规模。我们认为未来会引导更多的专项债资金对接到保障房的投资上,化解保障房投资的融资约束,从而对房地产投资下行起到托底的作用。

若有收获,就点个赞吧

0 人点赞