依据产品类型,CDMO 可分为小分子 CDMO、大分子 CDMO、细胞基因疗法 CDMO(CGT CDMO)三大细分领域,所需的工艺技术、仪器装备、人员要求均不一样。

小分子 CDMO 公司产品包括基础化学品、非 GMP+GMP 中间体、原料药、制剂等,反应仪器为反应釜;大分子 CDMO 公司产品包括原液及生物制剂,反应仪器为一次性反应器和不锈钢罐;CGT CDMO 公司产品包括质粒、病毒、细胞及最终制剂,反应仪器为细胞培养、分离仪器等。

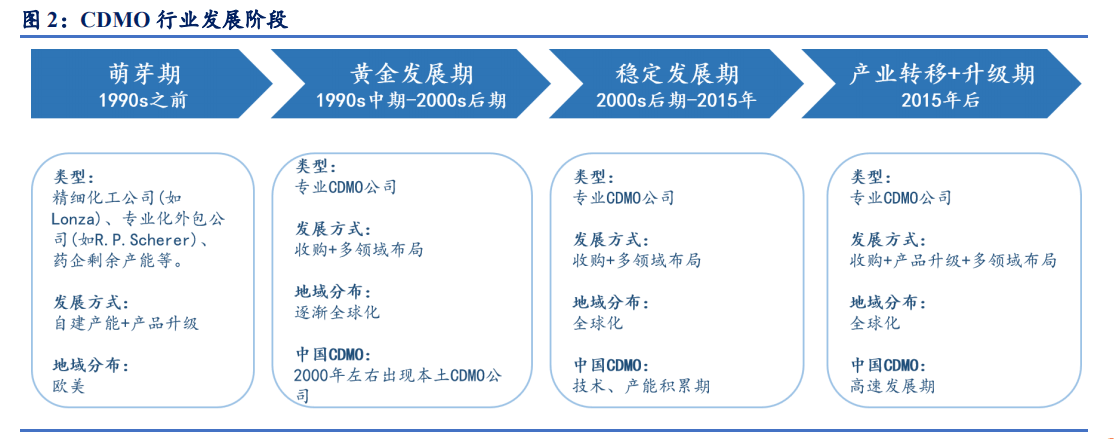

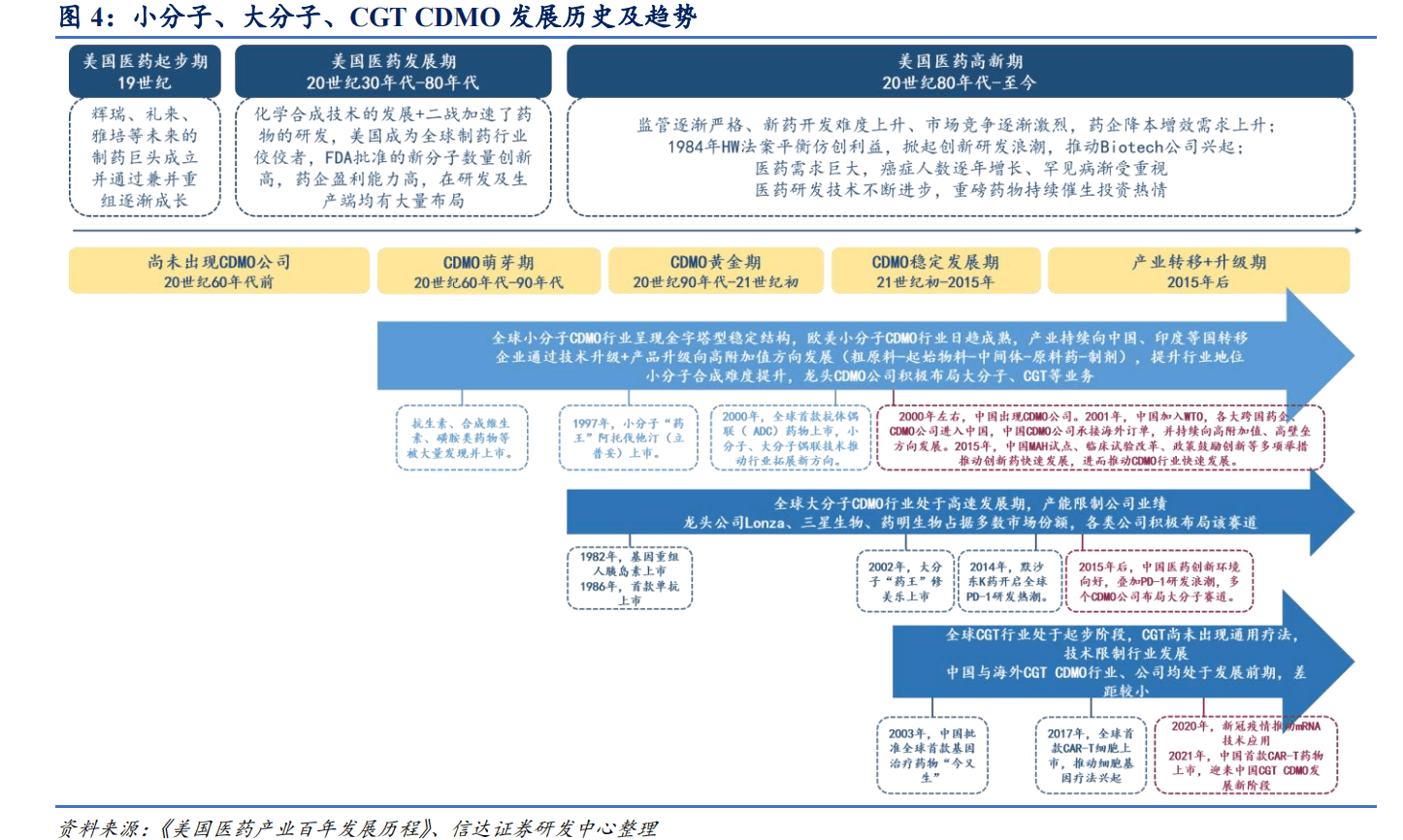

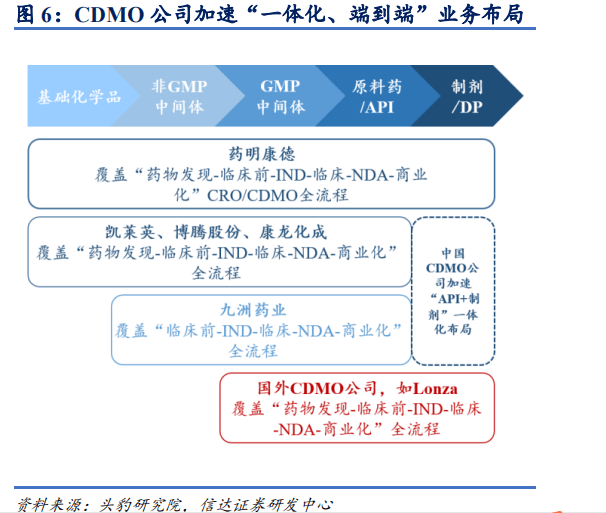

小分子 CDMO 兴起于 20 世纪中叶化学小分子药物的涌现,兴盛于 20 世纪 80 年代美国仿制药和创新药竞争带来的大量外包需求,成熟于 21 世纪化学药物的持续需求、化学合成的稳定工艺、完善的流程管理、充足的人员供给。由于化学合成步骤的可拆解性强,多数化合物的稳定性高、转运方便,小分子 CDMO 的产品阶段性很明显,遵循起始物料→非 GMP 中间体→GMP 中间体→原料药→制剂的产品升级路径,海外 CDMO 经过多年的发展,龙头公司产品基本以 GMP 中间体、原料药、制剂为主。由于人力成本、环保压力、产能分布配置等原因,全球小分子 CDMO 产业持续向中国、印度等国家转移,中国小分子 CDMO 公司进入高速发展期,产能持续扩张,产品附加值持续提升,全球产业链地位逐渐上升。

大分子 CDMO 的发展则与生物制药技术发展密不可分,20 世纪 80 年代,遗传学、分子生物学、生物化学的技术应用推动基因重组人胰岛素、单抗药物上市,生物药自此发展,龙头 CDMO 公司开始涉足生物技术领域;2002 年,全球首款全人源抗体-阿达木单抗(修美乐)上市,自 2013 年起连续 9 年占据全球药物销量榜首,2021 年累计销售额超过小分子“药王”阿托伐他汀(立普妥),良好的疗效、较少的副作用带来了高额的销售额,也证实了单克隆抗体广阔的应用前景,生物药进入快速发展期,大分子 CDMO 随之进入快速发展;2014 年全球首款抗肿瘤单抗药物帕博利珠单抗(可瑞达)的上市,更是带来了全球 PD-1 研发热潮,中国创新药行业受政策、技术双重推动兴起,大分子 CDMO 公司药明生物乘势而起,成长为全球排名前列的大分子 CDMO 公司。

由于生物药的制备多使用细胞工程、发酵工程等技术,制备过程多为连续性的发酵、生产,难以拆解,且与化学小分子相比,生物大分子稳定性较差、转运难度高,故大分子 CDMO公司具有高订单粘性、高壁垒的特性,大分子 CDMO 龙头公司以技术、产能、客户等优势获取高市占率,行业集中度较高,新兴大分子 CDMO 公司则纷纷新建产能,逐步扩大市场份额。

CGT CDMO 的发展则与基因组学的突破和应用密不可分,2017 年,全球首款自体细胞CAR-T 疗法(CTL019)的上市拉开细胞基因疗法序幕,做为直击疾病本源的治疗方法,细胞基因疗法行业未来发展空间巨大,吸引无数 CDMO 公司布局该业务,CGT CDMO 行业自此兴起。

细胞基因疗法可分为体内基因治疗和体外基因治疗,体内基因治疗是指借助质粒、病毒载体(多使用腺相关病毒)等将治疗性基因直接递送到患者体内的治疗方法;体外基因治疗则是借助整合型病毒载体(多为慢病毒载体)将患者细胞在体外进行遗传修饰后回输的治疗方法。由于异体免疫排斥反应、基因治疗的特异性,细胞基因疗法多为个体精准治疗方法,尚未出现通用疗法,严格的无菌无污染生产条件也限制了 CGT CDMO 公司建立通用的产线,目前,CGT CDMO 公司产品多为细胞基因治疗中必需使用的质粒、腺病毒(ADV)、慢病毒(LV)、腺相关病毒(AAV)等,再依据订单建立专用产线。

若有收获,就点个赞吧

0 人点赞