来源:https://mp.weixin.qq.com/s/LjkFADu3rZpWRgWItwmAQQ

核心结论:①借鉴历史,信贷数据向上拐点与A股底部依次出现,顺序为:贷款余额、M2、社融存量同比>A股≥中长期贷款余额同比。②本次社融同比见底于21/10,22/09中长贷同比开始回升,验证当前A股底部区域扎实。③稳增长、保交楼政策落地有望推动四季度股市迎来年内第二波机会,新能源和数字经济等成长板块弹性更大。

信贷数据对A股的积极意义

本周二10月11日晚,央行公布了9月金融数据,总量上新增社融和人民币贷款均超出市场预期,结构上企业中长贷的高增显示信贷结构已在改善。优于预期的信贷数据公布后A股迎来明显上涨,10/12-10/14期间上证综指累计上涨3.1%、沪深300涨3.1%、创业板指涨7.6%。那么该如何看待本轮上涨?以史为鉴,本文对比历史上的信贷数据和A股走势,对本次行情进行分析。

1. 回顾历史:中长贷的拐点与A股更同步

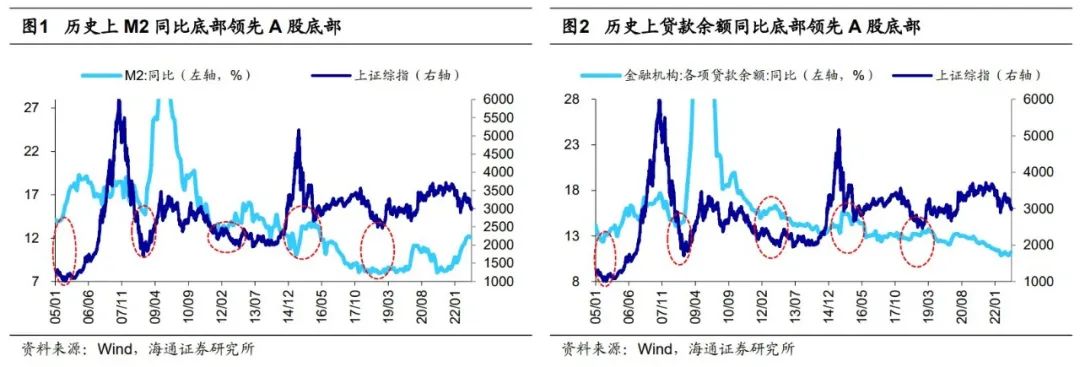

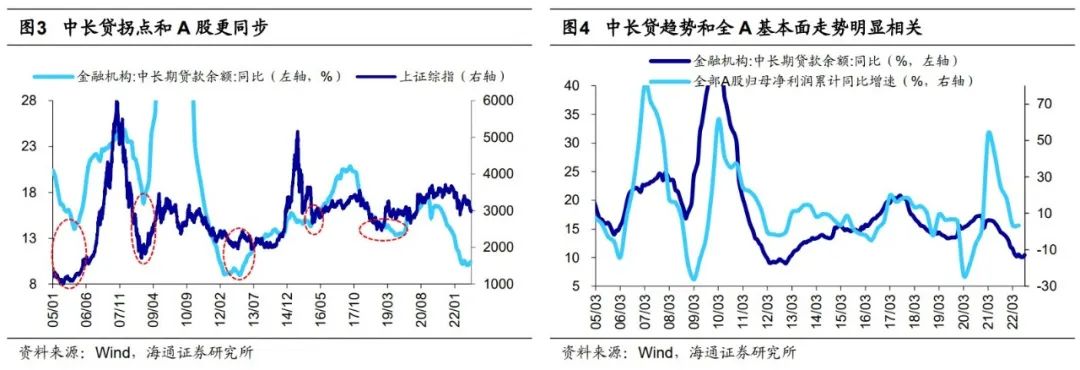

历史上金融总量指标先于A股见底,平均领先5-7个月。以信贷为代表的金融数据对A股究竟有何意义?理论上,总量层面的金融数据首先反映的是广义宏观流动性,这些指标的见底回升往往对应着宏观政策开始转向宽松、流动性出现边际改善。由于不同指标刻画的数据不尽相同,例如M1、M2等数据衡量货币供给、贷款余额、社会融资存量规模衡量实体部门融资,因此历史上各个指标见底的时间也有所差异。对于股市而言,当宏观流动性刚开始转向时,基本面往往还在下行,因此在该时期股市通常还处于探底的阶段。从历史经验来看,回顾05、08、12、16、19年A股的市场大底,可以发现总量层面的金融数据出现改善性拐点后A股往往不会立刻见底,历史上M1、M2、贷款余额同比增速拐点平均领先A股底部5-7个月(详见表1)。

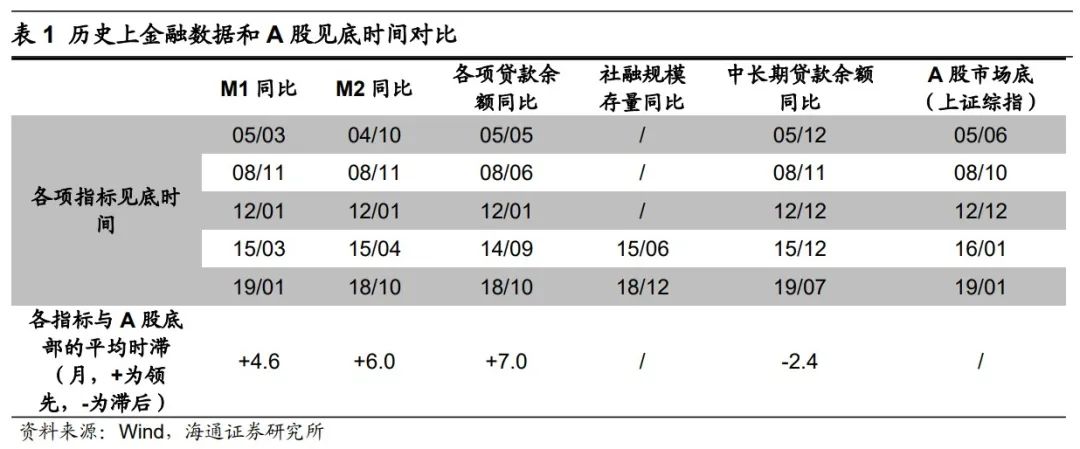

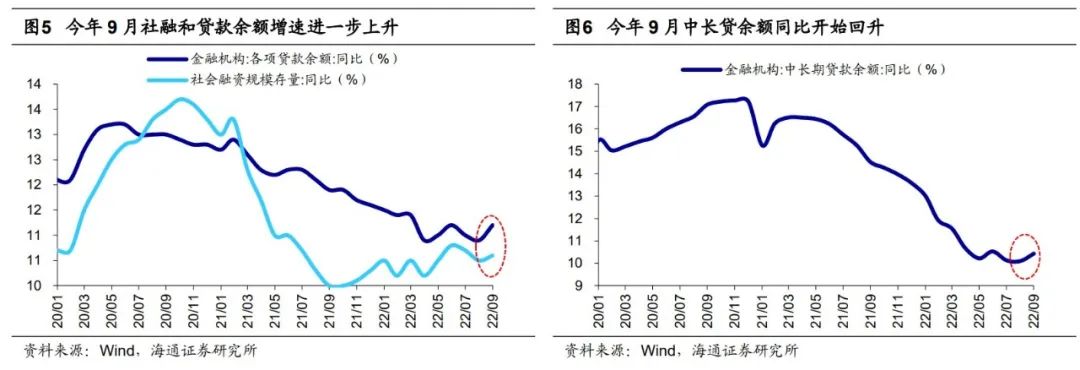

中长期贷款和A股拐点同步性更强,历史上前者平均滞后2.4个月。除了总量层面的数据外,信贷还可以进一步分为短期和中长期等贷款,其中,中长期贷款更能体现资金投向实体部门的规模,且也更能反映经济复苏预期、企业经营情况,因此和基本面的关联性也更强。在多数的信用扩张周期中,最初的增量往往体现在短期贷款、票据上,使得信贷在总量上率先企稳,对应流动性整体开始改善,此后随着中长期贷款迎来拐点,对应基本面出现回暖的信号。因此从股市的角度看,反映基本面趋势的中长期贷款和A股拐点的同步性更强,2005年以来两者底部之间的时滞平均2.4个月(详见表1)。值得注意的是,和总量指标的领先性不同,中长期贷款同比的底部往往滞后于A股,这主要是因为市场底往往是在政策上行和业绩下行两股力量的角力中形成的,因此市场往往会先于基本面见底。

2. 目前我国信贷总量持续扩张、结构明显改善

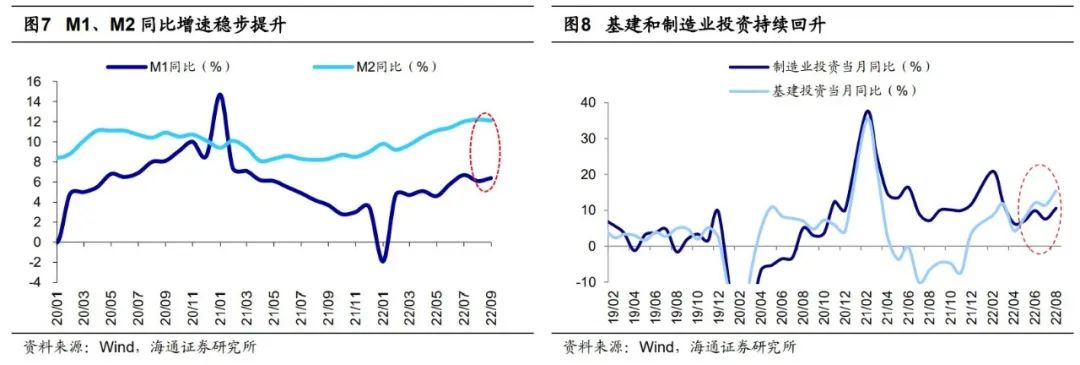

今年9月社融、信贷总量超预期扩张,企业中长贷也明显改善。从本次的数据来看,今年9月新增社融3.53万亿元,明显高于Wind一致预期的2.8万亿元,同比多增6245亿元,拉动社融同比增速从8月的10.5%回升至10.6%;9月人民币信贷新增2.47万亿元,高于Wind一致预期的1.76万亿元,同比多增8100亿元,同比增幅创2020年2月以来新高。从结构上来看,9月信贷规模同比多增的规模中有80%由中长贷贡献,中长贷占比达到了今年以来的最高水平,中长贷余额同比增速也从今年8月最低的10.1%回升至9月的10.4%。其中,本次企业部门的中长贷规模增长明显高于居民部门,9月企业部门中长贷同比多增6540亿元,居民部门中长贷则是同比少增1211亿元。企业和居民中长贷出现分化,一方面是由于央行、财政等各部门政策积极发力拉动基建投资,使得企业中长贷明显改善,另一方面则是因为地产行业的需求依然在磨底阶段,因此居民中长贷较弱,但9月数据(同比少增1211亿元)相较8月(同比少增1601亿元)已有所修复。整体而言,今年9月社融总量和结构上均明显改善,体现了今年以来稳增长政策的效果正持续显现。

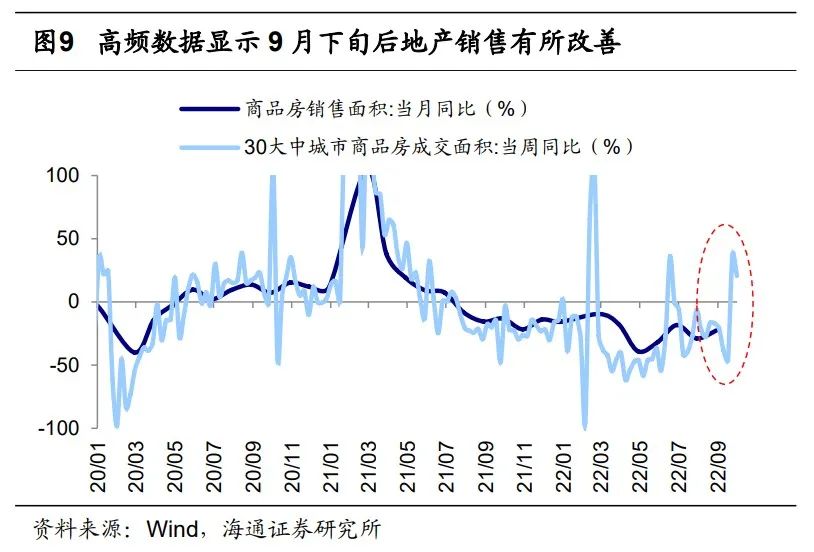

未来稳增长和地产政策有望推动中长贷进一步回升。往后看,目前稳增长依然是我国政策着力点之一,9月28日李克强总理在稳经济大盘四季度工作推进会议上强调要扩大有效投资和促进消费,推动政策举措全面落地见效,确保经济运行在合理区间。地产方面,为稳定市场预期和购房者情绪,保交楼、稳刚需的地产政策落地见效仍是重点,9月30日央行已下调首套个人住房公积金贷款利率0.15个百分点。从目前的数据来看,我国制造业和基建投资增速已在持续上升,8月基建投资当月同比增速为15.4%、较7月提高3.9个百分点,制造业投资当月同比增速为10.6%、较7月提高3.0个百分点。从高频数据来看地产销售也已在回暖,10/02当周30大中城市商品房成交面积同比回升至21%。根据万得一致预期,今年Q3我国实际GDP同比为3.6%,Q4将继续上行至4.5%,较Q2的0.4%将有望明显修复。

在稳增长和地产政策的推动下,今年8月中长贷同比增速的低点有望成为趋势性拐点,2005年以来中长期贷款同比增速经历了5次上行周期,持续时长15-26个月,平均为21个月。如前文所述,历史经验表明A股的底部往往出现在信贷总量和结构改善的时间节点之间,而本轮的总量指标实际在21年时便已经迎来拐点,例如M2同比见底于21/04的8.1%、社融存量同比见底于21/10的10.0%,结构上今年9月中长贷同比增速也已开始回升,借鉴历史,当前信贷总量和结构的双双改善表明A股在今年4月底和10月中形成的双底是较为有效的。

3. 市场趋势:迎接第二波机会

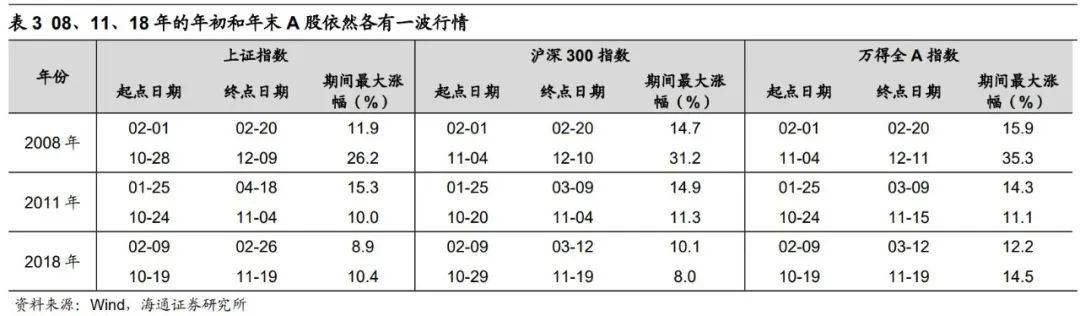

年内有望迎来第二波机会。7/5以来市场自高点明显调整,投资者对于目前市场是否见底仍存一定担忧。如前所述,9月信贷数据已在一定程度上验证了目前市场底部区域的有效性。此外,今年4月底时,我们判断市场反转底的5个基本面领先指标中3个(货币政策、财政政策和制造业景气度)已经回升,近几个月来,另外两个指标中汽车销量累计同比也已回升,地产销售面积累计同比正逐步企稳,基本面指标的回暖表明A股在4月底和10月中形成的底部区域较扎实。从年内的小趋势来看,我们在《迎接第二波机会——22年四季度股市展望-20221008》中分析过,年度视角下,即使是08、11、18年这三次市场最弱的单边熊市,年初和年末依然存在两次涨幅10%以上的行情(以万得全A衡量),详见表3。而今年至今仅有4月底至7月初这一轮行情,从历史规律看我们认为年内可能还会有一次投资机会,契机或是稳增长、保交楼政策逐渐落地推动宏观经济修复。9月信贷数据已经初步印证了稳增长政策的成效,数据公布后10/11-10/14期间万得全A已实现最大涨幅6.7%、创业板指9.8%。

此外,为支持鼓励上市公司依法实施股份回购,10月14日证监会对《上市公司股份回购规则》、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》部分条款进行修订。短期视角下,上市公司回购积极性得到促进,大量的回购有望提振市场情绪,例如13/06、18/12时A股上市公司都曾积极开展回购,此后股市迎来明显上涨。长远来看,政策鼓励上市公司回购的背景下,股份回购有望进一步发挥稳定股价、市值管理、价格发现的作用,并成为推动市场长期向上的助力。

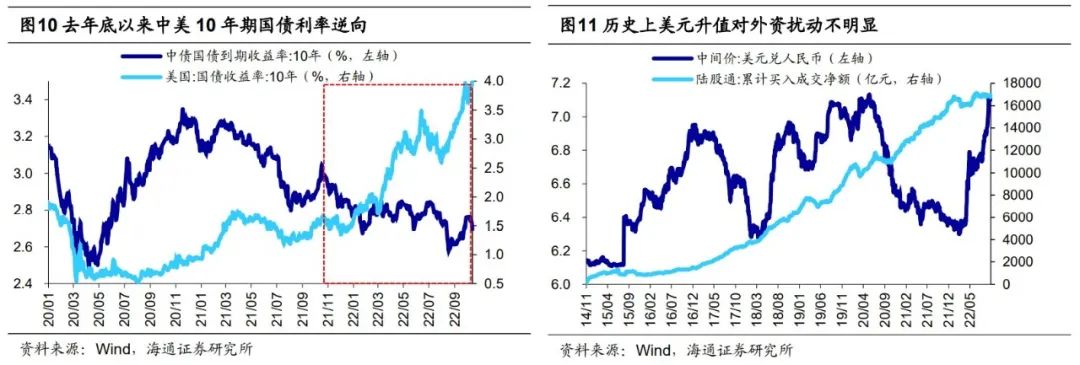

外部因素对股市扰动偏短期。除A股自身因素外,部分投资者对外围因素还存在担忧。例如近期公布的美国9月核心CPI同比来到了1982年以来的新高,使得市场对美联储加息的预期进一步加剧。在当前美联储紧缩和美元升值的周期中,部分投资者担心A股的走势还将进一步受到外部因素拖累。我们认为,A股的中长期走势并不取决于外部因素。美联储紧缩政策影响他国股市的传导机制主要有两方面,一是两国货币政策的联动效应,二是美元升值使得资金外流。对于我国而言,从货币政策角度看,由于中美两国的经济周期错位,因此在政策环境上也有所差异:目前美国的通胀压力仍大,迫使美国货币政策仍在持续收紧,使得美国经济进一步下行;而我国经济基本面已开始见底修复,今年9月我国CPI同比仅2.8%,因此我国目前仍能保持独立宽松的货币政策。去年底以来,虽然美债利率持续上行,但我国国债利率整体下降,可见本次美联储的紧缩较难从货币政策传导方面影响到A股。从股市资金外流的角度来看,自2014年11月沪股通开通以来,美元兑人民币汇率和陆股通资金的相关系数仅0.19,且15-16年、18-20年美元相对人民币大幅升值期间外资依然持续净流入A股,历史上美元升值对A股外资的扰动并不明显,今年以来(截至2022/10/14)中美利差收窄、美元升值背景下陆股通依然净流入460亿元。综合来看,外部因素对A股而言更偏短期情绪扰动而非长期影响。即便我们参考最极端的2008年,外生冲击下A股自身基本面遭到明显拖累,但在我国政策刺激下A股于08年10月就已见底,而同期美股的下跌延续到了09年3月,可见A股的走势更多还是取决于内因。

4. 行业配置:成长弹性更大

新能源和数字经济为代表的成长弹性更大。行业角度,我们判断四季度成长>银行地产>=消费>资源,其中消费和地产银行都低估低配,有可能修复,但若考虑到弹性,我们认为四季度市场有望迎来今年第二波上涨,成长或更优。9月26日,发改委举行重大基建主题发布会,会议指出过去十年我国新基建已取得初步成效,目前一批新型基础设施建设工程将加快启动实施。新基建概念由2018年中央经济工作会首次提出,主要包括5G基站、特高压、高铁及轨道交通、新能源汽车充电桩、工业互联网、人工智能、大数据中心七大领域。就Q4而言,我们认为新能源和数字经济板块值得关注。

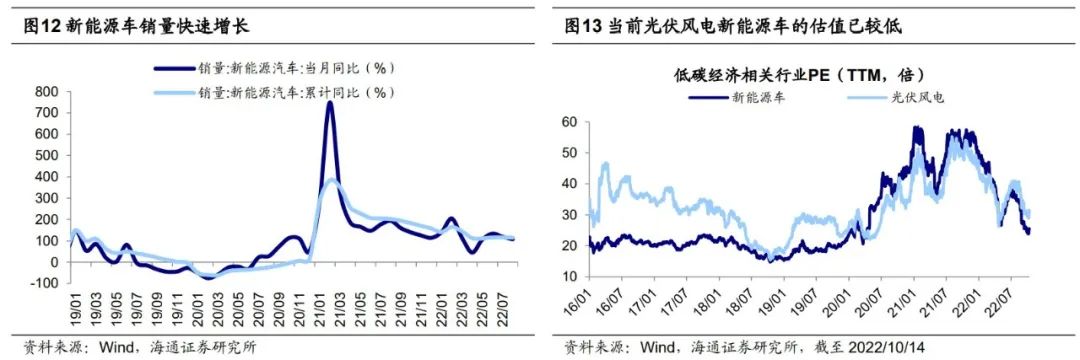

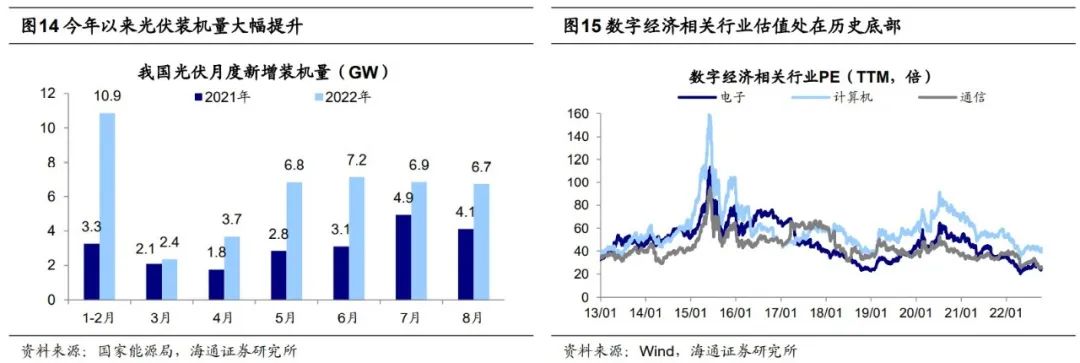

新能源方面,新能源车和光伏经过前期调整,当前估值已不贵,且行业景气度仍在。截至2022/10/14,新能源车PE(TTM,整体法,下同)为26倍,低于4月底时的27倍,也低于19年至今均值的35倍;光伏风电板块PE为31倍,略高于4月底时的26倍,但低于19年至今均值的35倍。但是当前行业景气度仍在,新能源汽车9月依旧保持高增,汽车工业协会数据显示9月新能源汽车销量达70.8万辆(8月66.7万辆),同比增速98%(8月108%),而国家能源局1-8月我国光伏新增装机量同比去年增长102%,光伏电池出口同比去年增长91%。往未来看,能源危机背景+国内政策支持海内外光伏装机需求旺盛,如9月26日能源局提出稳步推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地,9月28日发改委等部门推广“光伏+”模式。国家能源局预计全年光伏发电新增并网108GW,同比增长95.9%。

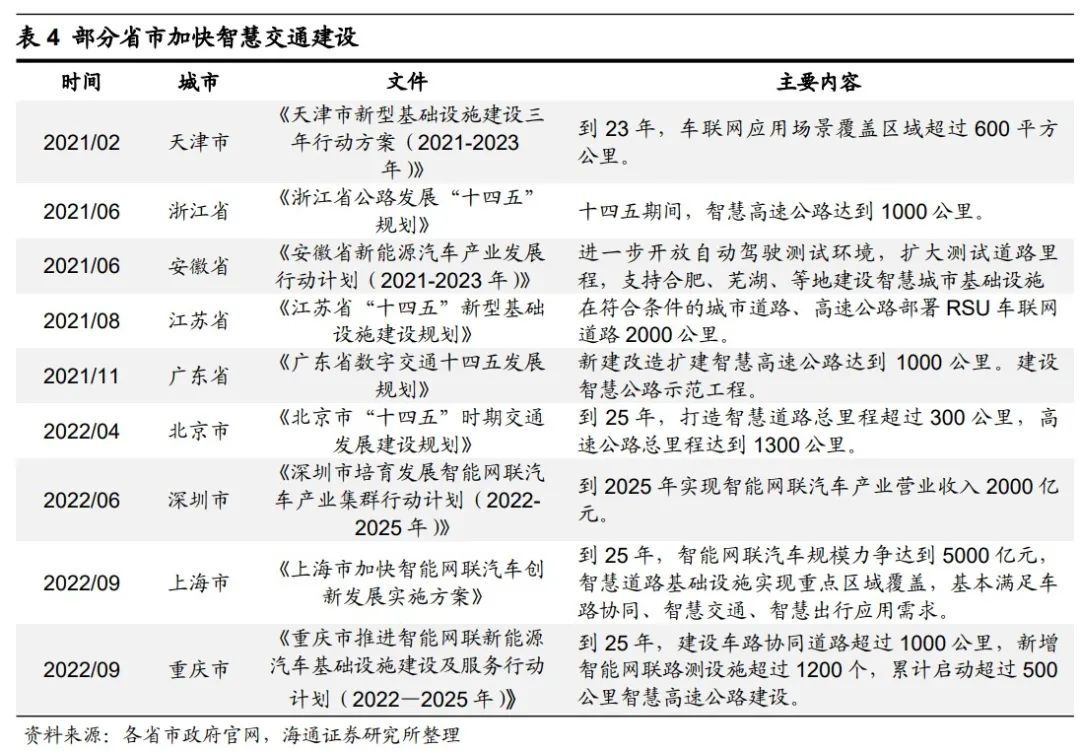

数字经济方面,相关行业估值处在低位,智慧城市或成为新的催化。作为加快新基建的重点,数字经其在经济中的重要性不断提升,根据中国移动预测,预计到2025年数字经济占GDP比重将超50%。细分领域中数据中心、云计算、5G、智慧城市等领域有望成为政策发力的主要方向。近期智慧城市政策加速落地,9月5日上海市提出到2025年智能网联汽车产业规模力争达到5000亿元。9月28日,重庆提出计划到25年建设车路协同道路超过1000公里。与此同时,汽车智能化正助力数字经济高质量发展。汽车智能化可分为智能座舱和自动驾驶两大领域:智能座舱在AI、生物识别等技术支持下可以进行人与汽车的智能交互,中商情报网的预测22年市场规模将达740亿元,较21年增长14.4%;自动驾驶方面,中国互联网企业自动驾驶技术领先,未来中国自动驾驶的渗透率有望快速提升,中商情报网预计2022年中国无人驾驶产业规模将达到2894亿元。从估值看,数字经济相关行业估值处在历史底部:当前电子PE为25.2倍,处13年以来5.2%分位;计算机PE为42.6倍,处13年以来11.3%分位;通信PE为26.6倍,处13年以来0.6%分位。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

若有收获,就点个赞吧

0 人点赞