来源:https://xueqiu.com/3576712780/236779249

10-12月某种程度上来说可以理解为信创、医药、地产、消费的电风扇行情,题材一茬接一茬的,刀斧手收割的很快,不过期间其实走出了一个还可以的主线PET(复合流铜箔),跑出了$宝明科技(SZ002992)$ $元琛科技(SH688659)$ 这样的翻倍标的,也说明了市场对这个方向的看好。说来惭愧,我7月其实已经了解到了元琛的业务,但当时没有看懂,只做了小小的持仓,而且周期也长,最近比较深刻的反省和学习了一下这个方向,市场上提不同公司的老师也比较多,我这里提一个相对了解的$万顺新材(SZ300057)$ 供参考。

惯例先写结论:

1)复合铜箔是产业趋势,使用复合铜箔可以使电池能量密度提升5-10%,同时铜箔成本下降60%以上,假设未来替换22%传统铜箔,市场空间在700亿以上。

2)万顺新材铝箔业务绑定宁德时代,签下4年32万吨框架协议,订单不愁,业绩保障强,业内仅有五家对宁德实现独供的企业,进入门槛极高。PET铜箔是业内最早开始研发的企业之一,验证完毕后产能有望迅速落地。

3)铝箔业务2022年2.36亿,2023年2.99亿,2024年3.61亿,传统业务3000万利润,加上潜力极高,且已进入头部电池企业验证中的PET铜箔业务(宝明116亿),目前69亿市值并不贵,看好公司具备翻倍潜力

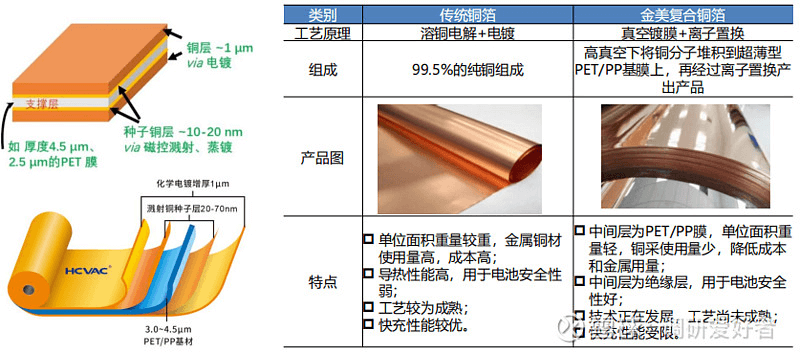

这里先说传统铜箔是什么吧(技术相关内容引用自东吴证券的报告),简单理解就是电池的负极集流体,承载负极的活性物质和汇集电流。传统铜箔以99%高纯度电解铜为主要材料,导电性强、散热性好、制造成本低,但一般传统铜箔要占电池重量的13%,而且不提供任何容量,所以产业趋势是铜箔的轻薄化,以此提高电池能量密度

这里有个衍生的问题,就是铜箔越薄加工费越高,而且越容易断,安全性大幅降低。一般来说6微米锂电铜箔的加工费为每吨4万元,而4微米锂电铜箔的加工费至少是每吨6万元,厚度降低2微米,附加值提升50%,所以找到新的铜箔解决方案是产业链的必然趋势

复合集流体箔顺势而为,应运而生。理解下来就是把中间层一部分的铜材料换成了“某种塑料”,比如PET/PP,安全性更高,单位重量相比于传统的铜箔下降50%,采用复合铜箔的电池组能量密度可以提升5-10%

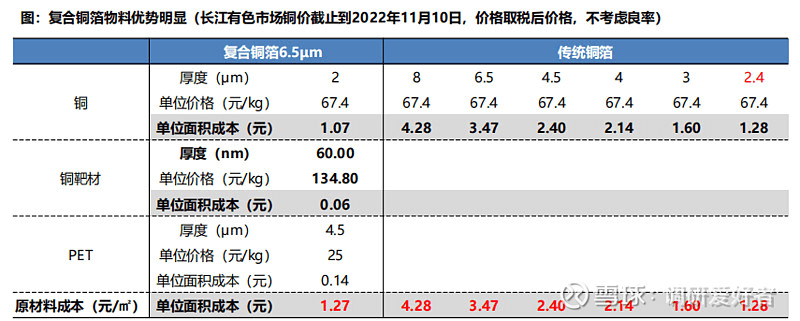

将传统铜箔换为复合铜箔后,性价比大幅提升,同厚度复合铜箔成本下降63%,

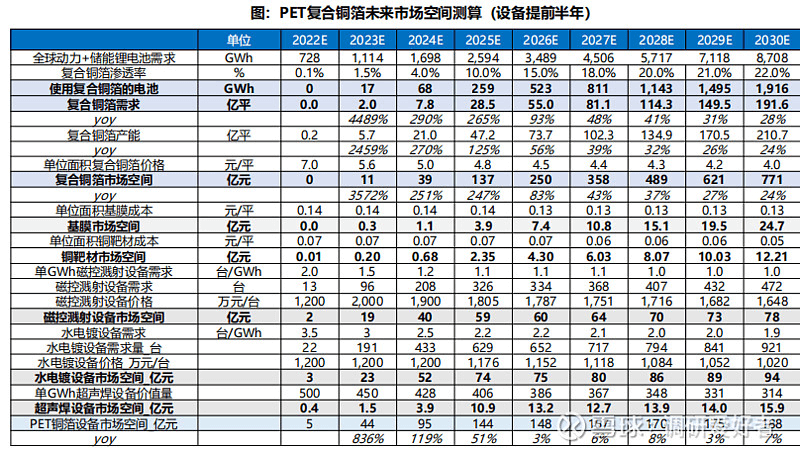

市场空间上,预计PET 2023年初步开始产业化,并且逐步替代部分传统铜箔,未来长期市场空间在700亿以上(当然考虑到优秀的性价比,产业化速度目前看是有希望加快的)

工艺我就不展开说了,感兴趣的朋友们可以再去做更深入的学习,报告推荐东吴证券的《蓄势待发,多方参与,产业化元年将临—PET铜箔行业深度》。

重点讲讲这个行业里的万顺新材,万顺1998年成立,早期靠做纸包装(复合纸、转移纸)起家,一般用在烟酒日化这些领域里,绑定了芙蓉王,五粮液,利乐这些大巨头,是很传统的稳定的生意,一直到2010年上市。不过管理层在公司经营上,是比较进取的,2012年并购了江苏中基开始切入铝箔、导电膜,2014年又开始通过收并购东通光电、江苏华丰、深圳宇锵,结合投资,切入到阻隔材料、动力及储能电池箔这些业务。

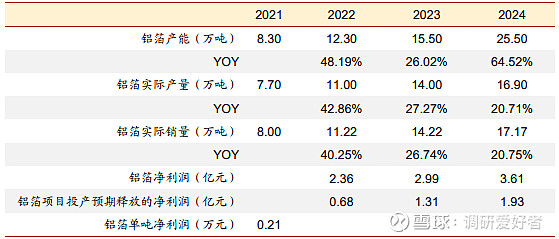

万顺在电池箔这个方向上,这几年主要做的就是电池铝箔,目前万顺规划了7.2 万吨高精度电子铝箔项目,一期 4 万吨 21 年底已经完成投产,22年8月的调研里提到公司上半年扩了1.5万吨切电池箔,二期 3.2 万吨预计 23 年投产,整体来说目前在电池铝箔上是国内的第二大(鼎盛新材12万吨,一骑绝尘,第三的华北铝业3.5万吨,第四不到2万吨剩下还有一些几千吨的小型公司)。

有了产能后,第二个问题就要问客户的情况了,22年11月24日,公司发了一份公告,表明公司跟宁德时代签署框架协议

“在 2023 年 1 月 1 日至 2026 年 12 月 31 日期间,安徽中基承诺向宁德时代供应锂电铝箔,最低供货量合计为 32 万吨,最终供应量及价格按照双方后续具体订单为准。”

这里相当于把一二期万顺的产能包圆了,至少在订单上,万顺是不缺的,万顺也会持续扩产满足外部客户的需求。目前整个行业内仅有5家铝箔厂可直供宁德,万顺位居其中。

这块业务能赚多少钱呢?这里可以摘22年7月公司的定增募集说明书来对铝箔这块业务做大体的推算,2022年铝箔业务的净利润就已经在2.36亿左右,未来随着规模上量,利润还会持续扩张,考虑到铝箔业务的成长性,铝箔业务给20X PE。

万顺的传统业务倒是偏稳定,想象力也不高,今年预计利润在3000万左右,只当成一个稳定的生意即可。

然后就是最近大热的PET铜箔,万顺其实是整个市场里的第一批开始研发PET铜箔的企业,拥有磁控溅射设备(7台)、电子束镀膜设备(1台)、精密涂布线等进口尖端设备,覆盖多类功能性薄膜产品工艺。但由于产品处于验证状态,公司在产能的规划上一直比较保守,

公司的PET铜箔小样在2021Q4已经通过客户认证,现在处于配合下游需求,优化产品工艺阶段,根据之前调研的信息,目前至少已经在宁德和BYD验证了,只等调试,验证完毕后,做规划与建设了。

“PET铜箔已送样宁德时代和比亚迪,进入客户验证阶段”

“基膜是外采的,膜材上镀铜有磁控建设(7台设备)和电子束镀膜(目前国内就我们一台设备,买和调试周期一年左右)两种工艺路线都有做,各有优缺点,下一步就是通过水电镀加厚做到微米级别厚度。希望在电子束这边量产,因为他跑的速度更快。”

至少在PET这一块,已经进入C和B的验证的万顺是充满想象力的,看好万顺新材有机会成为下一个宝明,后续会保持跟踪和学习。

铝箔业务2022年2.36亿,2023年2.99亿,2024年3.61亿,传统业务3000万利润,加上潜力极高,且已进入头部电池企业验证中的PET铜箔业务(宝明116亿),目前69亿市值并不贵,看好公司具备翻倍潜力

>>2.36+0.3=2.66 亿净利润

2022.12.09 目前75亿市值 10.35元 2022Q1-Q3净利润1.6亿

机构预测:

2022-2024年利润:2.38、3.65、4.75亿

对应PE:32、21、16(yoy:53%、30%)

作者:调研爱好者

链接:https://xueqiu.com/3576712780/236779249

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞