https://mp.weixin.qq.com/s/ERoKSVq16yXZkcXKEh44kg

2023年2月,市场行情逐步回暖,上游养殖端的盈利有上涨表现。但与此同时,终端肉价跟涨不及时,下游屠宰端生猪屠宰毛利环比回落。

养殖盈利逐步回暖

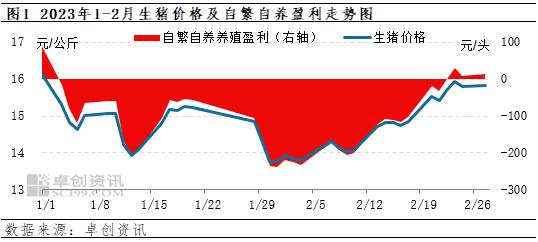

2月份生猪自繁自养盈利先降后震荡上涨。据统计,截至27日,2月份生猪自繁自养理论盈利均值-115.06元/头,环比下降1.67元/头,降幅1.48%;同比上涨135.06元/头,涨幅54.00%。

2月生猪头均理论饲料成本基本维持在高位,对盈利有一定利空作用。但由于生猪价格变动幅度较大,因此盈利走势与猪价走势较一致,生猪价格的变动直接影响盈利水平。据监测,截至27日,2月份外三元交易平均价格14.76元/公斤,环比1月上涨0.48%,整体趋势为低位上涨。

2月初生猪市场行情跌至本月低点,3日自繁自养盈利降至-232.16元/头。随着二次育肥热度的提升,偏小体重猪源受欢迎程度增加,且二次育肥猪价格较高,推动标猪价格上涨。加之春节前后适重猪源的陆续出栏,2月中下旬适重猪有所减少,进一步支撑行情上涨。受此影响,生猪自繁自养理论盈利不断回升,23日29.34元/头,较最低点上涨261.50元/头。

节后需求有限,屠宰毛利环比回落

春节过后市场进入消费淡季,虽2月份屠宰企业开工率陆续上涨,但属于春节过后需求由低位到正常水平的恢复期。据监测,截至27日,2月全国重点屠宰企业开工率均值为26.29%,环比1月下降6.72个百分点。除需求低迷外,猪价(原料成本)上涨速度快于肉价(产品价格)上涨速度,亦是毛利下滑的主要原因。

截至27日,2月份全国白条肉市场均价18.66元/公斤,环比下降4.98%,而上文中说到猪价环比微涨。从月内趋势来看,肉价虽与猪价较为相似,均呈震荡上涨走势,但受需求低迷、终端对高价猪肉接受能力有限的影响,肉价上涨速度及幅度远小于猪价涨幅。

截至27日,猪价累计上涨幅度15.58%,肉价累计上涨幅度11.62%。数据显示,2月份生猪屠宰毛利均值34.73元/头,环比下降30.72%,同比上涨57.36%。

3月份趋势判断

3月份生猪市场二次育肥热度或仍然较高,且2月份部分猪源出栏完毕后,3月适重猪数量或有限,对猪价有一定支撑提振作用。需求或缓涨,略好于2月情况。

整体来看,3月份生猪价格或环比上涨。受此影响,预计3月份生猪自繁自养盈利或环比上涨。受需求缓和恢复、猪价小幅上涨的影响,屠宰毛利或维持当前水平,提升空间不明显,但与2月相比或微幅上涨。

生猪行业周期性研究

目前业内普遍认同猪周期的概念,主要是指生猪价格的波动周期,一般持续3-4年。因持续时间较长,我们将其定义为“大周期”。据相关机构调研了解,近年每轮大周期内存在4轮左右小周期,每一轮小周期的持续时间在10-11个月。

生猪行业大周期的本质为利润驱动下的产能周期,每轮猪周期历时3-4年。以往猪周期的开始皆伴随疫病的发生,2018年的非洲猪瘟更是让猪价涨到历史高点。然而近年来,随着非洲猪瘟疫病常态化、行业金融属性增强,其对大周期的影响程度明显加深,非理性超涨、超跌现象频频发生,部分时期甚至一度打破行业季节性趋势。

历史研究表明,生猪行业每轮大周期下皆会嵌套数轮小周期。伴随生猪金融属性的增强、行业集中度的提升以及信息透明度的增强,预期对生猪行情的影响程度加深,并成为历轮小周期的主要驱动因素。

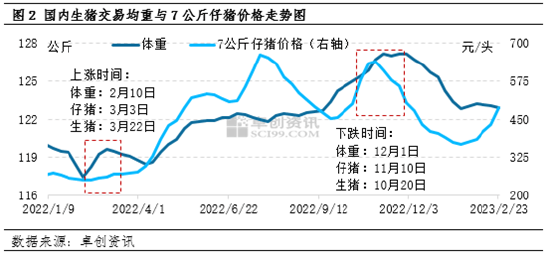

当上下游看涨预期一致并开始同方向操作时,使得现实中猪价快速上涨。看涨预期驱动与现实中的上涨支撑共振,生猪价格真正开启上行通道,新一轮小周期开始。从图2中看到,2022年2月10日生猪交易均重开始提升,3月3日仔猪价格开始上涨,皆早于猪价上涨日期。

这是因为在生猪价格磨底阶段,积压猪源(多数为大猪)已消化完毕,生猪出栏较为顺畅,养殖端对后市信心提升,转而压栏惜售。当后市看涨预期增强,养殖端补栏仔猪与二次育肥的积极性提升,仔猪价格随之上涨,预期转化为现实操作。

因此,上游预期早于猪价上涨,是启动行业小周期的关键。而下行周期则相反,在猪价先跌1个月左右,业内预期逐渐减弱,仔猪价格与体重陆续下降。

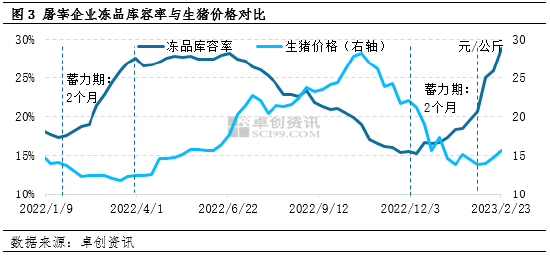

当上下游看涨预期一致时,猪价上涨较为持续。正常情况下屠宰企业入库的两个必要因素为看涨后市且当下猪价偏低。从图3中看到,2022年一季度屠宰企业持续两个月入库,叠加上游养殖端压栏增重、二次育肥入场,生猪市场供需关系趋紧,3月下旬猪价开始攀升,此次猪价上涨时间持续7个月。

从以上逻辑出发,目前正处于大周期下第一、二轮小周期交替阶段。生猪交易均重、7公斤仔猪价格与冻品库容率分别于2023年1月中旬、2022年12月上旬开始增加,上下游操作方向一致且持续。叠加经过了20天左右的价格磨底,2023年2月下旬国内生猪价格明显反弹。预期与现实共振,预计二季度起猪价上涨或持续,这也预示着新一轮小周期的开启。

若有收获,就点个赞吧

0 人点赞