来源:https://mp.weixin.qq.com/s/OGJa1BLb75dHtGRqf2aAng

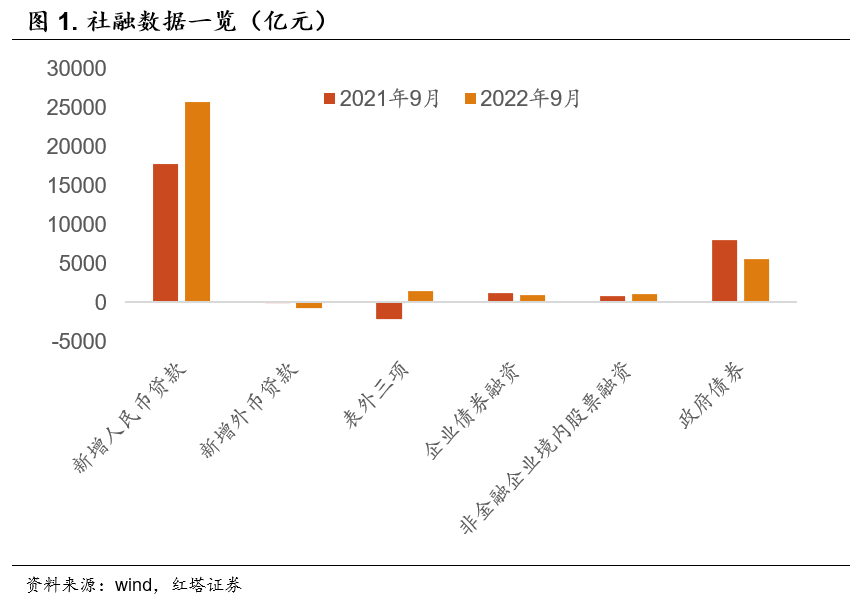

2022年9月末社会融资规模存量为340.65万亿元,同比增长10.6%,增速较上月提高0.1个百分点。当月增量为3.53万亿元,比上年同期多6274亿元,预期仅2.8万亿元。

其中,人民币贷款是最大支撑项,社融口径下同比多增7964亿元。

非标融资是第二大支撑项,合计同比多增3555亿元,其中委托贷款同比多增1529亿元;信托贷款同比少减1906亿元;未贴现的银行承兑汇票同比多增120亿元。

拖累项主要是政府债券融资和外币贷款,分别同比少增2541亿元和多减694亿元。

下面我们就来对数据进行具体分析。

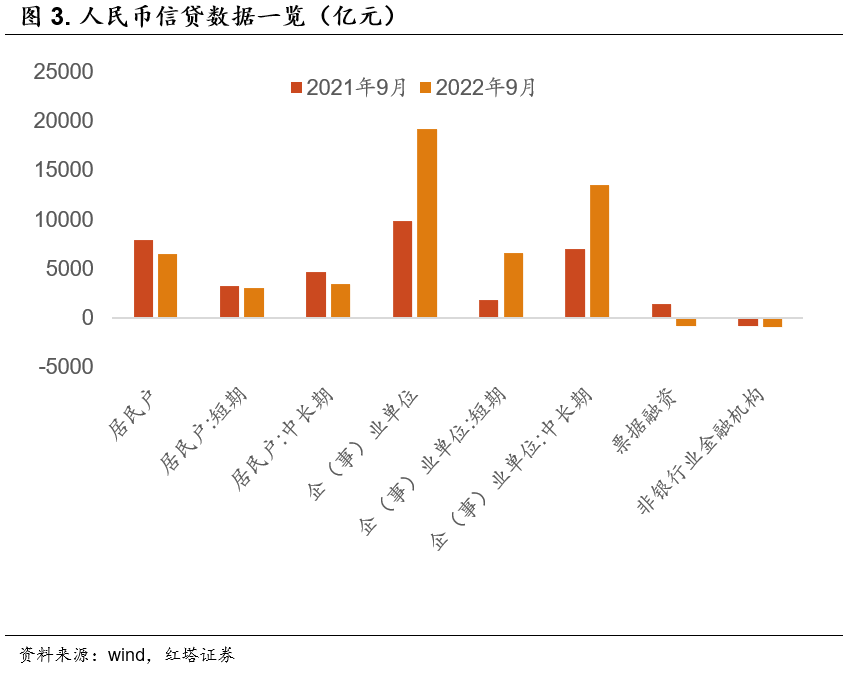

9月社融的最大支撑项是人民币贷款,其中,又以企(事)业单位的新增贷款为主。信贷口径下人民币贷款当月新增2.47万亿元,同比多增8100亿元;企(事)业部门新增1.92万亿元,同比多增9370亿元。

背后的原因主要是“准财政”工具落地叠加进入施工旺季,基建类配套融资需求增加。

政策端看,近期与基建相关的“准财政”工具主要是6000亿元的政策性金融工具和8000亿元的政策性银行贷款。“准财政”工具以项目资本金等方式进行拨付,撬动基建相关企业的中长期融资需求。银行家调查问卷显示,第三季度基础设施贷款需求指数环比提高了2.8个百分点。在企业有需求,政策又鼓励的背景下,商业银行放贷意愿强烈,供给紧密配合需求,带动信贷规模高增。三季度货币政策宽松的感受指数为45.8%,达到了近两年的高点。

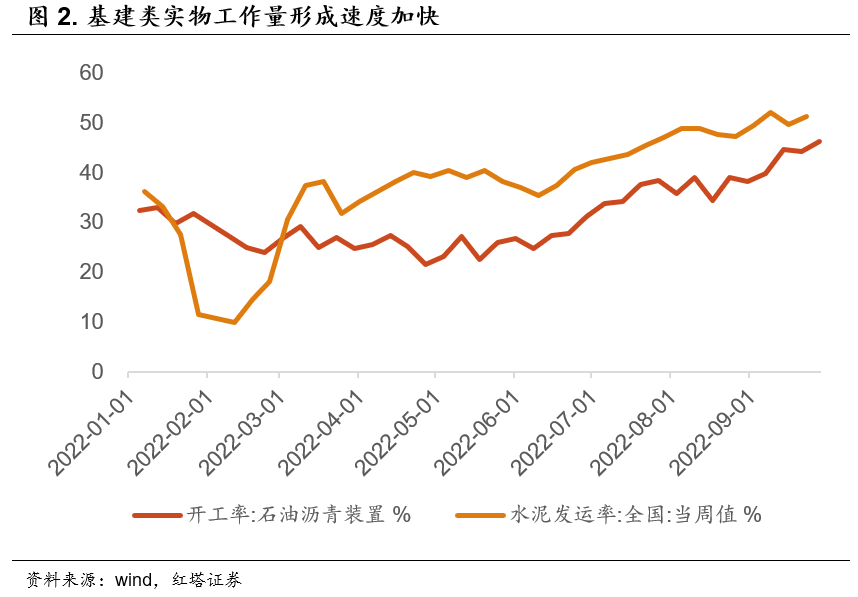

生产端看,9月各地气温转凉,极端天气对户外施工的干扰减弱,沥青开工率和水泥发运率显示基建相关的实物工作量形成速度加快。企业施工加快后对资金的需求自然也就增加了。

当然,地产企业的相关贷款可能也起到一定的支撑作用。央行三季度货币政策委员会提到要推动“保交楼”专项贷款加快落地使用,引导商业银行提供配套融资支持。目前郑州、沈阳等地已经得到了“保交楼”专项借款的拨付,也撬动了地方纾困基金、商业银行贷款等的帮助,房企融资增加。

值得注意的是,企(事)业单位的信贷结构出现明显好转。9月中长期贷款新增1.35万亿元,同比多增6540亿元;短期贷款新增6567亿元,同比多增4741亿元;票据融资出现负增长,当月减少了827亿元。

企业中长期贷款的增加一定程度上再次说明了信贷增量以基建类贷款为主。基建项目的周期一般为2至3年,所以相应的贷款也就大多是中长期的。企业短期贷款同比增多和票据融资负增长一方面是经济边际复苏(9月PMI数据环比提高0.7个百分点,上升至景气区间),实体融资需求回暖所致;另一方面可能是政策引导下,银行减少用票据冲量,但又因为季末有业绩考核压力,所以更多会通过发放短期贷款来完成冲量。

居民部门信贷投放则还是偏弱,不过中长期贷款方面有小幅改善。

9月居民部门短期贷款新增3038亿元,同比少增181亿元。近期全国疫情反复,居民线下出行旅游等消费行为受到干扰,信用卡消费等短期借贷行为也就减少了。经文旅部披露,国庆期间,全实现国内旅游收入2872.1亿元,同比减少26.2%,按可比口径恢复至2019年同期的44.2%。

中长期贷款新增3456亿元,同比少增1211亿元,同比持续下滑,但下滑幅度减小(7、8月分别同比少增了2488和1601亿元)。居民中长期贷款主要和房贷相关,9月30大中城市商品房成交面积均值为43.9万平方米,同比减少13.6%,但环比增加了10.7%。房屋销售的环比改善促进居民中长期贷款小幅改善。

社融的第二大支撑项是非标融资。非标融资新增1449亿元,同比增加3555亿元。其中,委托贷款新增1507亿元,同比多增1529亿元。逻辑与上月相同,政策性金融工具大多是以股东借款模式完成投放,所以这就会造成委托贷款规模的增加。信托贷款减少192亿元,同比少减1906亿元;未贴现银行承兑汇票新增134亿元,同比增加120亿元,主要和去年基数较低以及基建相关非标配套融资增加有关。

再来看一下社融的拖累项。

政府债券新增5525亿元,同比减少2541亿元。虽然国常会要求在10月底前要将5000亿元专项债限额发行完毕,但9月新增专项债仅发行了240.6亿元,其余都基本集中在10月发行。同时,今年的新增专项债在6月底前已经基本发行完毕,而去年9月新增专项债发行了5230.7亿元,仅新增专项债就同比少发行4990.1亿元。错峰影响下本月政府债券融资规模也就同比减少了。

9月企业债券融资新增876亿元,同比少增261亿元。企业债券融资规模的下滑主要是因为政策性金融工具和配套贷款的投放会挤出城投企业发债需求。9月城投债(wind口径)净融资139.3亿元,较8月减少1323.4亿元,较去年同期减少1501.9亿元。

外币贷款减少713亿元,同比多减694亿元。逻辑也与上月相同。主要是美元升值和出口需求下行使得企业借外币贷款的意愿降低。

货币供应方面,9月末,狭义货币(M1)同比增长6.4%,增速比上月末末高0.3个百分点;广义货币(M2)同比增长12.1%,增速比上月末低0.1个百分点。M2增速下降,M1增速提高,资金淤积情况出现改善,基建、房开贷等相关贷款投放速度加快,金融支持实体经济效果显现。

从上文分析中可以看出,9月信贷需求接替了政府债券,成为社会融资增量的支撑项,信贷结构也明显改善,实体经济融资需求回暖。

往后来看, 我们认为这一特征会继续得到巩固,助力宽信用落地。

政府债券融资同比可能仍会下降。

在没有增量政策的前提下,即使10月份将5000亿专项债限额中剩余额度全部发行完毕,规模仍低于去年同期。据预测四季度政府债券净融资规模约1.5万亿元,而去年四季度净融资2.6万亿元,比去年同期少约1.1万亿元。

信贷需求预计会继续接力支撑社融。

一来,政策推动基建类贷款投放加速。

一方面,6000亿基础设施资本金会继续带动四季度配套贷款的投放,同时,10月历来是施工旺季,基建实物工作量落地速度加快,相应的就会继续带动企业中长期贷款增长。另一方面,10月底前5000亿元专项债结存限额要发行完毕,这也意味着基建后续还会有来自财政资金的支持,相应的也就会通过政府投资继续撬动社会融资。

二来,结构性货币工具推动制造业等贷款需求增加。

9月28日人民银行设立设备更新改造专项再贷款2000亿元以上,支持教育、卫生健康、文旅体育、实训基地、充电桩、城市地下综合管廊、新型基础设施、产业数字化转型、重点领域节能降碳改造升级、废旧家电回收处理体系等10个领域的设备购置与更新改造。

据新闻披露,部分银行在国庆节期间积极对接贷款主体,推动贷款高效落地。政策支持下,后续设备更新再贷款将对企事(业)单位中长期信贷形成强力支持,并进一步推动通用设备、专用设备制造业等扩大投资,再次带动制造业融资需求。

三来,房地产相关贷款有望企稳回升。

近期房地产行业供需两端纷纷迎来政策组合拳。房开贷方面,多个省市的停工项目逐步得到复工(10月6日,郑州全市已排查出的147个已售停工、半停工商品住宅项目中,有145个实现全面、实质性复工) ,四季度仍是“保交楼”的关键节点,随着专项借款和纾困基金的到位,预计会撬动更多商业银行对房开贷的发放。

购房贷款方面,央行8月下调LPR15个基点,9月下调部分城市首套房贷利率下限和首套住房公积金贷款利率,财政部发布对居民卖房购房给予个人所得税退税优惠。政策组合拳下居民购房需求有望回暖,推动居民部门中长期贷款回升。

若有收获,就点个赞吧

0 人点赞