来源:https://mp.weixin.qq.com/s/WTr65qyVdS9FQqU25Y6HNw

1、现在的位置跟2018年相比,从估值水平来讲,明显要低一些。

无论是传统行业还是新兴行业,这个位置还是低,毕竟2018年到现在,已经三五年的时间了。这个期间,整个上市公司盈利还在增长,我们的政策力度也比2018年更加好一些。

2、我们要降低预期,更何况现在全球经济都进入到一个比烂的时代。我们还是不错的,所以就不要有过高的预期。

3、未来经济增长的动力更多是来自于消费。现在居民把大量的钱储存到银行里了,这不是机会吗?

钱不可能一直待在银行里面,一直变成储蓄的,他肯定会拿出来的,只不过在什么时间拿出来。这个需要政策、需要选时机。

4、我们也不用对美联储加息这么恐惧。根据美联储以往的历史,它的加息是滞后的,而不是领先的。

既然这样,美联储加息应该也差不多到了强弩之末,到今年年底或者明年年初再加一次,基本上可能就结束了,整个全球货币的贬值节奏可能也会放缓。

5、在人民币6.3或6.4的时候,人民币可能有贬的空间,但是现在已经贬到7以上了,这个时候再说人民币有很大的贬值空间,有点思维定势了。

6、这一次美国加息还是比较失败的,加息之后,原油价格又反弹了,那说明沙特为代表的欧佩克在跟美国较劲。

因为这次通胀主要是供给端的问题造成的,而加息主要是打压需求端,所以这里有点牛头不对马嘴。接下来美元指数有可能在今年年底走弱,我们对人民币贬值这块也不要过于悲观。

以上,是中泰证券首席经济学家李迅雷,昨天(10月10日)下午在中欧基金直播间分享的最新观点。

李迅雷可以说是中国证券研究的开拓者,对于宏观经济、政策走向等问题有着深刻独到的见解。

围绕近期市场关注的美联储加息,李迅雷直言,美联储加息差不多也到了强弩之末。

在他看来,美联储这次加息还是比较失败,对人民币贬值也不要过于悲观。

展望年内中国经济走势,李迅雷认为,目前经济处在相对低点,二季度是最低点,三季度应该比二季度高,四季度会比二季度、三季度更高,明年会比今年更高。

他提醒投资者降低预期,寻找结构性的机会。

最后,他说:“往往市场非常低迷的时候,是投资比较好的机会。每次基金很难销的时候,市场往往酝酿着很大的机会;当基金过度火爆的时候,往往是风险偏大的时候。”

聪明投资者整理本次对话内容,分享给大家。

政策面还是比较宽松的,新兴行业的长期成长性值得期待

问 可以聊一聊当下这个市场吗?

李迅雷 从政策面来讲,还是比较宽松的。无论是货币政策还是财政政策。美国不断加息的背景下,我们采取了降息举措,而且降准也是有期望的。

另外在财政政策上面,今年的财政政策力度也非常大,除了进一步提振专项债,最近又增加了5,000亿,三大政策性银行也在配合财政政策拉动经济。

对房地产方面的货币政策、财政政策双双发力,在这方面有利于我们经济回稳,也有利于市场信心的提振。

问 你觉得是什么样的宏观背景,导致景气投资在这两年备受青睐?

李迅雷 因为中国正处在经济结构转型的过程中,一个大的逻辑就是人口的结构变化,我们现在步入到一个深度老龄化阶段,在这个阶段,中国经济增速的下降是必然的。

新旧动能转换,传统周期类的经济在往下走,同时新的经济、新的行业在崛起,比如说2021年信息传输、软件及信息技术服务业增加值增长了16.9%,而同期GDP增速只有6.8%,新兴行业对于GDP的支撑作用非常明显,支撑的比重在将来还会继续提升。

另外,随着直接融资,尤其股权融资的发展,最近这两年,我们的资本市场融资额在全球基本上都是排名第一的。

融资的方向主要以新兴科技行业为代表的景气行业,获得前所未有的资金支持,这个也有利于这些新兴行业快速发展。

与此同时,全球的低增长环境下,高景气行业的相对优势、相对涨幅会比较大,获得景气溢价。

对这种新兴行业,我们不是看它的短期的机会,更应该看到它的长期成长性,这方面值得期待。

目前估值水平比2018年还要低

问 今天(10月10日)上证综指又跌破了3000点,你觉得现在是不是一个比较好的机会?哪些行业具备更突出的性价比?

李迅雷 现在的位置跟2018年相比,从估值水平来讲,明显要低一些。

无论是传统行业还是新兴行业,这个位置还是低,毕竟2018年到现在,已经三五年的时间了。

这个期间,整个上市公司盈利还在增长,我们的政策力度也比2018年更加好一些。

但越是市场低迷的时候,大家越缺乏信心,这个时候,左侧应该是一个寻找机会的很好时机。

在不确定性里寻找相对确定的机会

问 市场跌破3000点以后,很多人的风险承受能力会急剧下降,当下去做景气投资可能会存在哪些风险?

李迅雷 风险始终是存在的,如果这个市场没有风险,大家可以无限大地加杠杆来获取巨额收益。

我经常会听到一些话,“在不确定的世界里寻找确定性的机会”,应该要加一句,叫相对确定的机会,而不是绝对确定的机会。

因为凡事都有不确定性,比如景气行业,也会受到各种各样的冲击,像新能源领域里面,虽然发展空间很大,但是如果有那么多的企业都争相去参与,这个行业就比较拥挤。

另一方面,在寻找优秀上市公司的过程中,优秀的上市公司是不是一直优秀,中间会不会出现变化?城头会不会变幻大王旗?这方面也带有一定程度的不确定性。

从宏观角度来讲,整个国际环境也出现变化,我们现在面临的国际问题、地缘冲突等等,也会带来不确定性。

所以投资要把握机会,寻找的确定性都是相对的,但我也认可选择景气度的这种投资方法,毕竟投资经验是需要积累的,没有长期积累,也很难把握机会,避免风险。

我们要抓住的是结构性机会,而不是普涨机会

问 整个中国大国崛起之路上,内生动力的源头是哪里?

李迅雷 首先大家对预期的调整很重要,我们不能像过去那样。人有生命周期,有幼年、少年、青年、老年这些阶段。

现在中国经济已经到了中年阶段,不可能像青少年时代那么有力,在这种情况下,一个劲地问中国经济什么时候还能增长10%,显然是不现实的。

所以我们要降低预期,更何况现在全球经济都进入到一个比烂的时代,都已经比烂了,我们这个还是不错的,所以就不要有过高的预期。

经济增长的动力,我们再看三驾马车——投资、消费、出口。

我们现在的投资,房地产的投资肯定是弱了,负增长,但制造业投资还是维持在10%以上,这已经非常不错了。

另外一方面,消费偏弱。

未来经济增长的动力更多是来自于消费。

大家一听到这个问题都会摇头,觉得消费要靠有钱,债务那么重,怎么可以拉动消费?

这个不要急,总归是有办法的,现在居民把大量的钱储存到银行里了,这不是机会吗?

钱不可能一直待在银行里面,一直变成储蓄的,他肯定会拿出来的,只不过在什么时间拿出来。

这个需要政策、需要选时机,至少从目前来讲,中国经济处在相对低点,二季度是最低点,三季度应该比二季度高,四季度会比二季度、三季度更高,明年会比今年更高。

是不是到明年一季度的时候,大家会乐观一点?总归是有办法的。

因为目前来讲,政府的杠杆水平相对来讲还是比较低的,我们资源还是比较多的,不像日本,它完全步入到一个超级老龄化的时代,更何况我们要抓住的更多是一个结构性的机会,而不是普涨的机会。

因为最大的行业轮动就是新旧行业的转化,传统行业的景气度下降,新兴行业景气度上升。

景气度上升不是上升一两年,它可能会有一两年的调整,但还有上升的空间。

比如说中国经济也好,全球经济也好,进入到一个数字经济时代,相对于传统经济来讲,数字经济时代是完全不一样的,需要人工智能、大数据、半导体,需要各种技术手段来支持。

人口老龄化看上去好像经济增长动力不足了,但是我们的消费需求又上升了,尤其在升级消费上面,比如机器人的需求要增加,这里面又有一个大量的支持。

国庆期间919拿到试航证了,中国的大飞机一旦起来,中国有多大的市场?这是不是又有新的动力?

总而言之,经济的发展有它的规律,不同阶段有不同阶段的亮点。

我们从最初的周期性行业转到后来的消费,消费升级了,家电汽车起来了,到后来房地产又起来了;房地产起来之后,2019年以后,新能源为代表的碳中和大背景之下的这些行业又起来了。

我们接下来还有很多行业跃跃欲试。

总体来讲,还是要不断思考,不断寻找新的机会,尤其是结构性机会。

美联储加息已为强弩之末

问 美债利率破“4%”、美联储后续加息可能趋严,这些海外变动对中国市场有什么影响?

李迅雷 影响还是比较明显的,美联储一旦加息,美国股市就要下跌,全球股市也都会受到影响。

我们算过中国股市跟美国股市的相关性,大概是52%,所以现在会看到一个很奇特的现象,美国的经济数据一好,美国股市就大跌,所以我们现在都在期待美国经济数据变差。

破4%之后,美国经济是会下行的,所以我们也不用对美联储加息这么恐惧。

根据美联储以往的历史,它的加息是滞后的,而不是领先的。

既然这样,美联储加息应该也差不多到了强弩之末,到今年年底或者明年年初再加一次,基本上可能就结束了,整个全球货币的贬值节奏可能也会放缓。

这是我的一个主观判断,供大家参考。

人民币可能还是会有所震荡

问 可以分享下关于人民币对美元快速贬值这件事情的看法吗?

李迅雷 国庆期间好像人民币又是大幅升值,所以大家都有一个思维惯性,觉得一旦人民币贬值,会无限制地贬下去。

人民币在7以上应该不会有很快的贬值过程,它应该也会有个调整,我也不认为现在人民币的贬值已经到位,它可能还是会有所震荡。

但是从我们国家的基本面来看,比如说我们的外贸出口,还是比较强劲的。

我们的外汇储备规模还是全球第一,只要我们的外汇储备水平不会急速下降,人民币也不具备持续大幅贬值的基础。

在人民币6.3或6.4的时候,人民币可能有贬的空间,但是现在已经贬到7以上了,这个时候再说人民币有很大的贬值空间,有点思维定势了。

我们一定要有辩证思维,是关于左侧思维,而不是老是看着右侧来。

再一个,美元还能够加息多少次?如果美元加息到尾声了,美元指数的上升空间还有多少?

因为这一次美国加息还是比较失败的,为什么?

加息之后,原油价格又反弹了,那说明沙特为代表的欧佩克在跟美国较劲。

因为这次通胀主要是供给端的问题造成的,而加息主要是打压需求端,所以这里有点牛头不对马嘴。

接下来美元指数有可能在今年年底走弱,我们对人民币贬值这块也不要过于悲观。

全球利益和对抗错综复杂

问 关于原油油价,就像你刚说到的,美联储为了打压通胀,选择加息压制需求,但是通胀的源头还是由于供给端出了问题,你怎么看这个矛盾点?

李迅雷 全球发展到现在,利益跟对抗都是错综复杂,交织在一起的。

对于欧佩克来讲,原油下跌对他们不利,所以他们现在也不听美国的威胁了。

美国威胁他们要去增产,他们不但没有增产,反而大幅度减产,跟美国明显是对立态度。在对立过程中又有俄罗斯的利益在里面,因为石油输出国之间利益是一致的。

地缘政治和原油价格起伏,背后是各种利益团体之间的较量,从军事较量到政治较量都有。

不能单纯从经济角度去考虑,它涉及政治、经济、社会以及历史的各种问题。

市场非常低迷的时候,往往是比较好的投资机会

问 整个经济偏低谷、市场又比较低迷的情况下,如何坚定未来投资的信心?

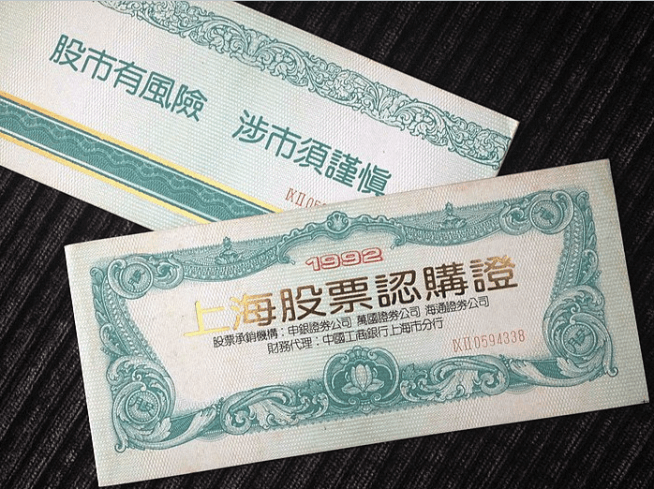

李迅雷 我从业时间相对比较长,也经历过资本市场非常低迷的时候,当时股票都卖不掉,监管部门领导亲自下场去推销。后来才知道那个时间是很好的机会。

1992年还推出了认购证,结果认购证卖不掉,党员带头来买,资金比较充足的单位带头承担,最后证明认购证赚了好多钱。

(编者注:上海于1992年初推出股票发行新办法,即股票认购证,每本30元,认购证有效期为一年。)

所以,往往市场非常低迷的时候,是投资比较好的机会。每次基金很难销的时候,市场往往酝酿着很大的机会;当基金过度火爆的时候,往往是风险偏大的时候。

“相反理论”在大部分时间都被印证是一个比较正确的策略。

若有收获,就点个赞吧

0 人点赞