来源:https://blog.csdn.net/weixin_45545159/article/details/123947007

信贷的互金产品归纳起来有两大产品,非循环贷与循环贷产品。这两类产品有差异也有相同点。既然是互金产品,重视贷前模块都是必然的。贷前的欺诈风险及信用风险把控,是在互金中最受重视的部分。

而这两个产品的区别,如对于非循环贷这类业务,基本就是会将授信额度一次性用完,风险在一开始就暴露。而对于循环贷这类业务,会涉及到贷中调额等内容,贷中策略中的提额跟降额策略就显得非常重要。看看此次疫情期间的信用卡业务,某些银行的卡中心纷纷对某些地区的客群大幅度降低其贷中额度,贷中额度策略进一步收紧。

同时随着金融业务发展深化,贷前许多细节均已被覆盖,跟同业人员交流,许多该做的贷前风险内容都已被开拓。后续在市场竞争中,贷中存量的客户经营,贷中的额度调整就是关键的技术点,跟抢占市场的必争桥头堡。本文来谈谈贷中相关调额策略等内容。

一.策略开发流程

额度的策略,看看在这块深耕多年的信用卡业务,与之相关调额的方法论就非常成熟,值得借鉴。本文我们仍以偏向大额的现金贷的调额策略跟大家介绍具体的调额细节。

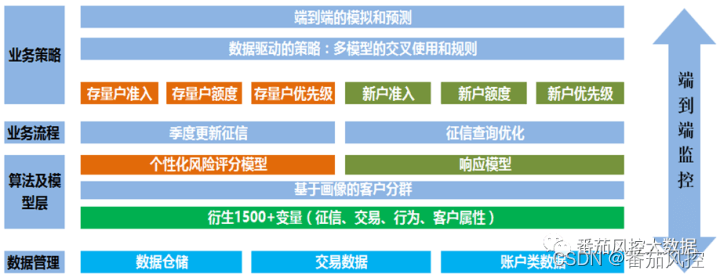

首先整个策略的开发流程的体系都是基于系统化建设跟科学决策的方法进行的。在整体的流程模块上分成四个部分:

业务策略+业务流程+模型算法+数据管理

业务策略是信贷产品的相关逻辑,这里会涉及产品细则,以及对应的准入策略,白名单用户规则等内容;

业务流程与相关征信数据互相关联,需要把控征信更新的频率与查询优化的细节;

在数据模型开发上,结合业务是为了更好服务业务。模型模块跟算法模块的内容,这里有不同的风控评分模型以及响应模型等;

以上内容都来自数据,数据管理也至关重要。相关数据管理包括数据仓库、交易数据以及账户类数据等内容。

介绍完上述的规则流程后,接下来将上述的内容按照业务策略结合算法模型的角度介绍:

1.白名单准入策略+socreB的置入以及置出策略

2.额度策略矩阵

二.白名单准入策略+socreB的置入以及置出策略

2.1.基础内容介绍:

在以上开发流程的基础上,这里我们会卡上最基础的硬规则+软规则+scoreB

硬规则,HardCheck,就是产品进入的门槛,如年龄在25岁~45岁,就是HardCheck。不在这个年龄范围的一概拒绝。

软规则,即命中多条规则,对应的软规则都有一个规则分的内容。

scoreB,贷中B卡,行为评分模型,估计大家就比较熟悉相关内容。

欺诈B卡的建模目标

a.使用机器学习方法,识别(预估)已持卡6个月以上信用卡客户未来逾期风险。

b.阶段目标是按照客户顶层细分模型,重新衍生新特征变量基础上,提升模型预测效果。

2.2.在白名单的基础上结合B卡如何做风险筛

这里为了解释在白名单的基础上结合B卡的策略,在白名单客群中使用两个B卡,一个是主卡中会用到的B1卡,一个子卡的B2卡。

单只有一个评分B卡的时候,通常我们是使用一个阈值+评分卡的策略做客群筛选。比如在下图中我们选择640分以下的置出,640分以上的置入的策略,两者用虚线切分。显然,这样一刀切的划线方式向来并不是最好的风险把控手段。比如对于评分卡低于640分的,难道就没有好客群吗?对于高于640分的就没有坏人吗?显然这种方法太粗犷了。

做精细化风险管控的,必须进一步做相应的风险客群划分。于是我们在阈值分的基础上,再结合B2卡,一张子卡,进一步做风险客群的筛选。

2.3.具体实操方法参考如下:

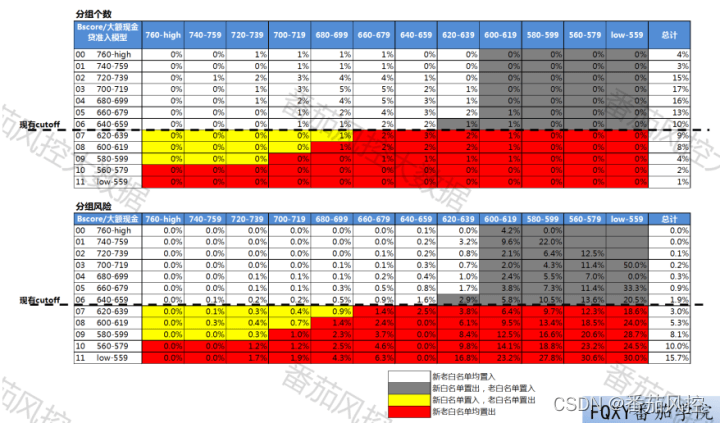

①首先,通过一些硬规则和软规则筛选出白名单客群,并剔除近60天人行查询客群,选定B卡分>640分为cutoff,得到老白名单。现需要加入一个大额现金贷准入评分,来替换软规则,通过换出高风险客群换入低风险客群的方法来达到增加白名单范围的目的。

②如上图,图中第一个表格是分数交叉后的个数比例情况,第二个表格是分数交叉后的风险情况。以B卡分大于640分对应的边际风险1.9%进行换入换出。图中黄色部分为新白名单换入的部分,灰色部分为新白名单换出的部分。因此新白名单应为白色区域+黄色区域。新的策略如下:

(Bscore>660&大额现金分>620)且(Bscore介于640和659之间&大额现金分>640)且(Bscore介于620和639之间&大额现金分>680)且(Bscore介于600和619之间&大额现金分>700)且(Bscore介于580和599之间&大额现金分>720)

③在实际操作过程中,有一部分客户会被Bscore这一节点之前的硬规则拒绝,所以会导致没有Bscore分,这是上面没有考虑到的。这里选的1.9%作为风险容忍线,实际情况中这个取值可以根据公司的风险偏好来设定,考虑到评分缺失的客户,阈值可以适当更低一点,留出一些风险缓释垫以确保策略效果和线上效果更为接近。

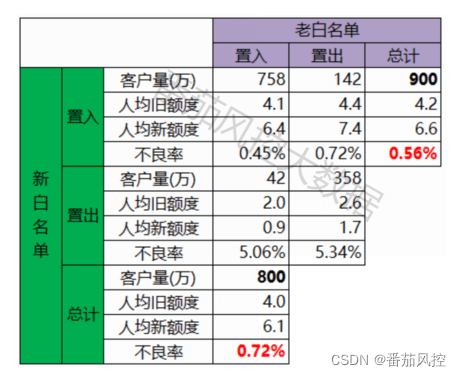

④根据上图中的新旧白名单切分后的结果,统计相应的客户数量、风险表现,对比新旧白名单的效果(实际与上图有些不符,上图换出3%的客户换入1%的客户)。

旧白名单:800万客户,不良率0.72%;新白名单:900万客户,不良率0.56%。

新白名单较于旧白名单,在扩充白名单客户数量的同时,降低了风险,因此新白名单效果更好。

2.4.风险矩阵跟额度系数

在得到以上的风险新风险报名单后,我们最重要的一个动作便是最这部分的客群进行相关的调额策略。

调额策略在贷中模块是属于关键跟核心模块,在这个细节中,我们继续以实操内容跟大家介绍。

现看下在调额策略前,客群的数据情况:

①调额前:

【调额前】

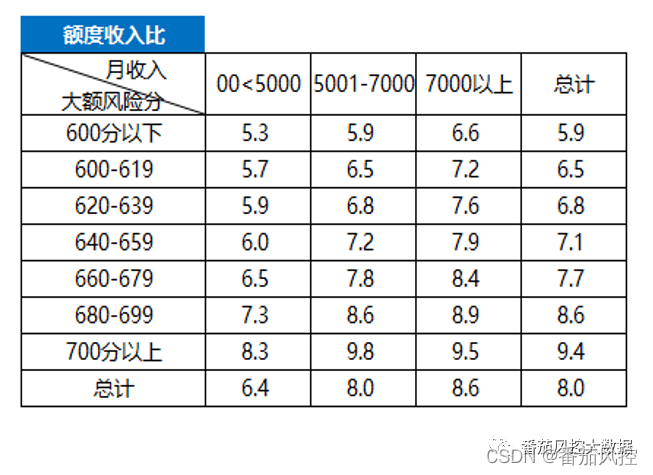

翻找了相关的调额的历史,可以看到,相关的调额细则如下:

结合这两个表,可以看到额度区间之间没有明显划分,区间无论是纵向跟横向都无法拉开差距。在前述白名单开发完成后,我们决定通过以下维度对新客群进行调额,分别是:

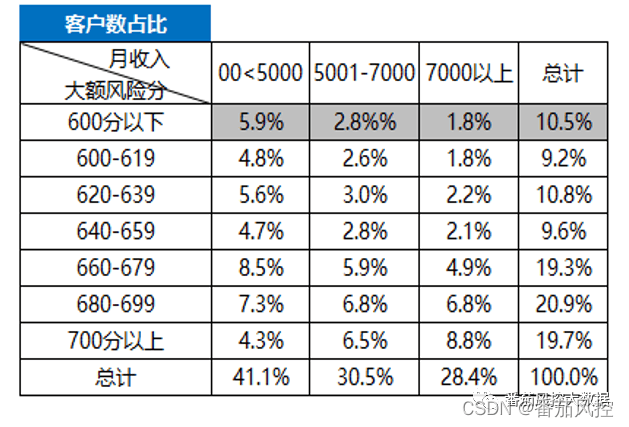

a.分析客群占比

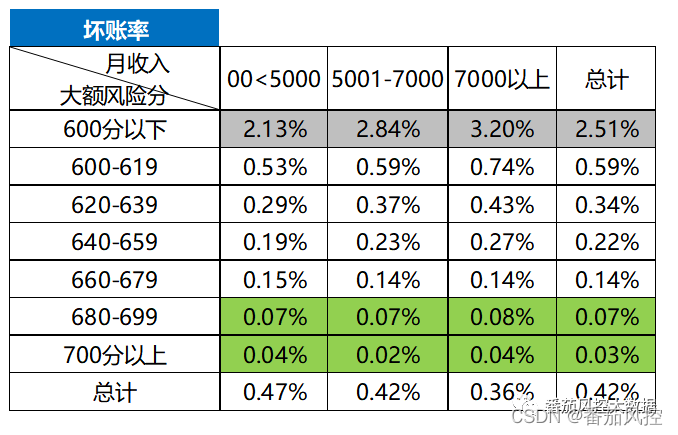

b.分析坏账率

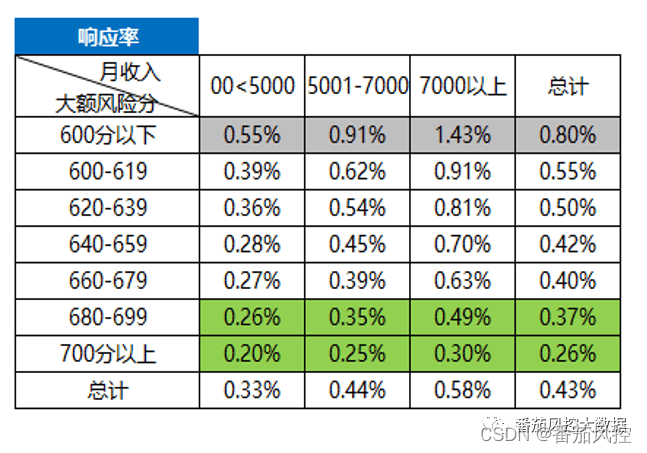

c.分析响应率

以上相关的各项数据如下:

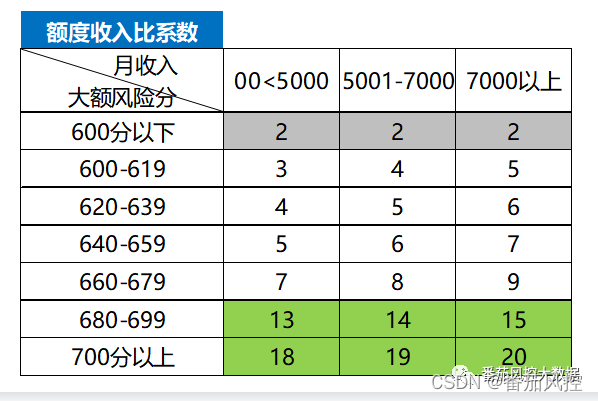

通过以上的客群占比、坏账率、响应率等指标,我们在相关的额度系数矩阵后,定义了相关的额度系数区间:

【调额后】

————————————————

版权声明:本文为CSDN博主「番茄风控」的原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

原文链接:https://blog.csdn.net/weixin_45545159/article/details/123947007

若有收获,就点个赞吧

0 人点赞