https://mp.weixin.qq.com/s/bSzs9De278nzSP4vIUfVlQ

23主线“买变化”之三条线索——周末五分钟全知道(3月第1期)

戴康、韦冀星 戴康的策略世界 2023-03-06 07:30 发表于四川

报告摘要

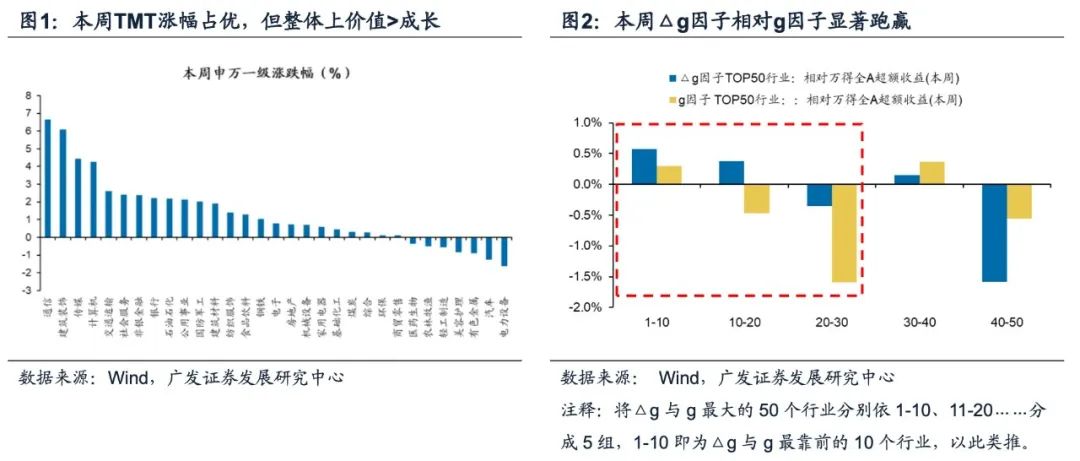

●本周看似过快的行业轮动速率背后,市场本质上交易的因子是△g。本周A股的结构较为奇特:行业层面TMT领涨市场的背景下,整体风格上却是价值>成长。本周高改善行业(△g)显著占优,而部分投资者运用传统风格和行业轮动的逻辑难以正确判断的原因,是一定程度上忽略了当前交易的核心因子是“买变化△g”。

●23年市场的主线是“买变化”:“政策反转”、“困境反转”、“美债利率反转”。22年市场宏观背景是DDM三要素三杀,而23年宏观要素均发生显著的变化。23年市场将沿“买变化”的思路,围绕三大主要矛盾变化①政策路线切换、②经济底部回暖、③美债利率反转布局三大线索:

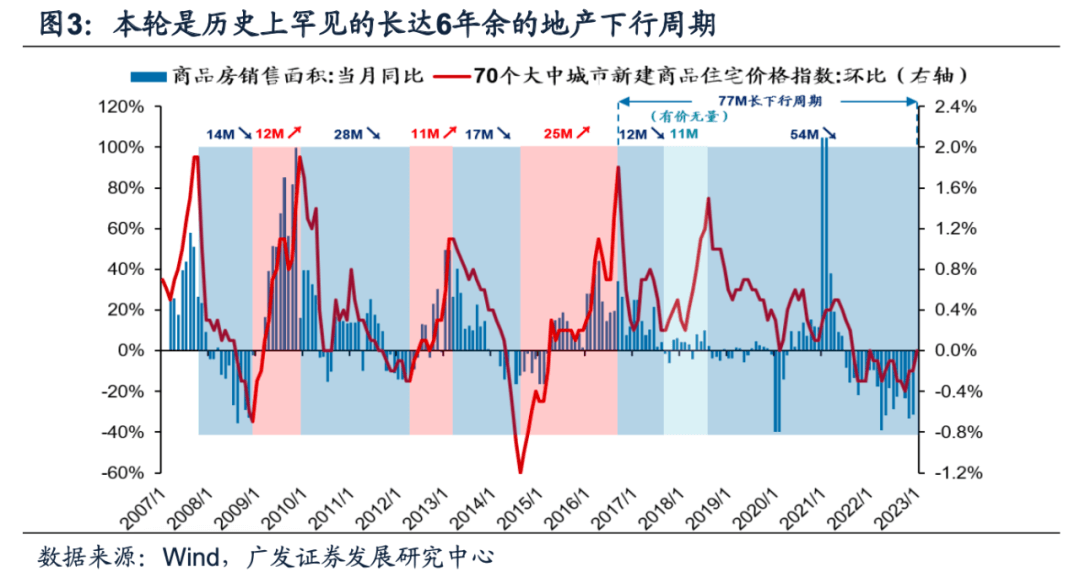

●线索一:政策路线切换下的“政策反转”。当前地产销售“量价”数据均底部(负增)改善,历史上来看类似于09、12、15年,但当前政策难以复制09、12、15年的信用扩张手段。但另一方面,我们在自22.12.08以来发布的5篇《“中国特色估值体系”猜想系列》中强调,央国企具备较大的“再加杠杆”空间,有望成为本轮地产下行周期中信用扩张的新抓手。“央国企重估”实现“再加杠杆”扩张信用,“数字中国”则以数字基建等新型基建,承载本轮信用扩张的增量贡献。

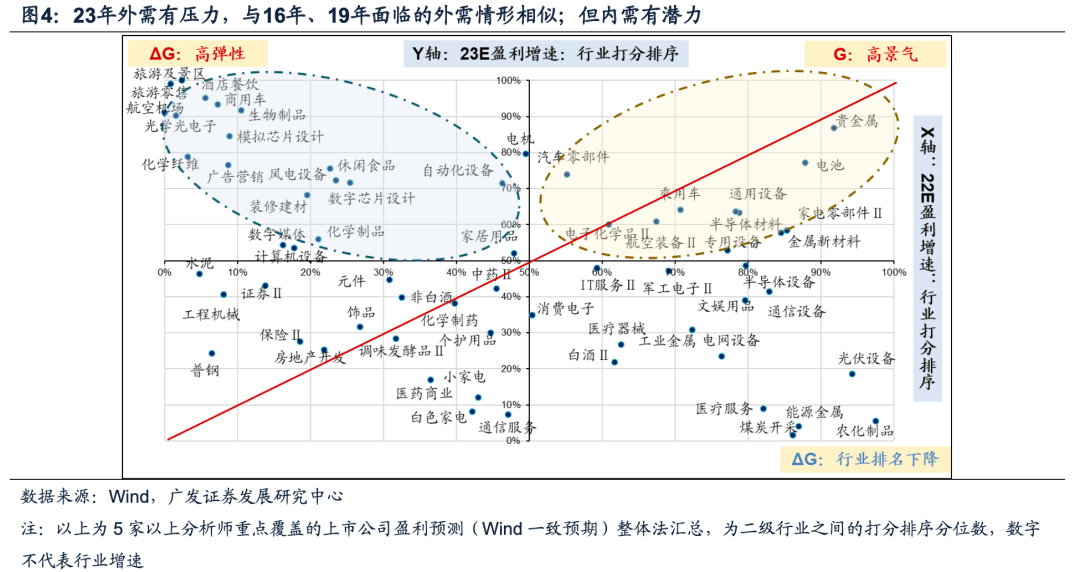

●线索二:经济底部回暖下的“困境反转”。1.18《23年买景气g,还是买环比△g?》中提出,本轮“市场底”非系统性“估值底”,板块赔率分化。23年外需有压力,内需有潜力;4月决断,“强现实”还是“弱现实”的核心看地产基本面。23年“困境反转”的方向,如果是强复苏,价值的反转弹性更强,全年的主基调是偏价值的“困境反转”;如果是弱复苏,价值的反转弹性不足,则需要更为重视成长的“困境反转”。

●线索三:美债利率触顶反转后的“港股天亮”。10Y/3M利率倒挂往往预示本轮周期长端利率顶已至,22.10触发这一条件,标记4.3%利率顶。相比A股,港股对于美债利率更敏感,在①美债利率触顶反转、②经济底部回暖两大反转趋势下,我们延续22.11.13《港股“天亮了”》观点,认为“港股天亮”是23年“买变化”的第三大线索。

●维持“港股走牛市,A股走修复市”判断,A股沿三大“买变化”主线配置。23年最需要重视的要素因子是“变化”,市场将围绕主线“买变化”的三大线索配置:1. 线索一“困境反转”,优选低估值高Δg(消费建材/通用设备/医药);2. 线索二“政策反转”,“央国企重估”和“数字中国”有望成为信用扩张新抓手(运营商/建筑/半导体/信创);3. 线索三“港股天亮”,外资基于资产比价配置EM,配置港股“三支箭”:医疗保健(医疗服务/器械/创新药)、平台经济、地产竣工链(家电/家具)。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

一核心观点速递

(一)23年市场的主线是“买变化”。

本周看似过快的行业轮动速率背后,市场本质上交易的因子是△g。本周A股的结构呈现了较为奇特的现象:行业层面TMT领涨市场的背景下,整体风格上却是价值>成长。我们认为,本周部分投资者运用传统风格和行业轮动的逻辑难以对市场进行正确判断的原因,是一定程度上忽略了当前市场交易的核心因子是“买变化—△g”。我们在1.15《“春季躁动”继续推荐低估值△g》及1.18《23年买景气g,还是买环比△g?》对本轮行情的两大交易因子△g和g做了详细辨析:在【强预期】走向【强现实】下优先选择【环比改善△g】品种,在【强预期】走向【弱现实】下优先选择【景气g】。我们在2.26春季策略展望《破晓迎春,优选△g》中进一步强调,23年的判断更加复杂,外需有压力、内需有潜力,有待4月决断;23年春季仍处于“强预期”阶段,配置仍是△g占优,优选低估值△g。从市场结构来看,当前阶段继续配置23年业绩增速环比改善弹性的行业(用△g表示)。下图2可以看到,本周依然是高改善弹性行业(△g)跑赢高景气行业(g):本周23年存在业绩增速环比改善预期(△g)方向靠前的行业显著跑赢。

23年市场的主线是“买变化”:“政策反转”、“困境反转”、“美债利率反转”。22年市场宏观背景是DDM三要素三杀:经济周期下行叠加疫情要素下基本面显著回落、美联储加息周期开启美债利率大幅上行压制流动性、地产和疫情政策压制风险偏好。而进入23年,宏观要素均发生显著的变化:经济周期触底回暖、美联储加息周期迎来结束、地产和疫情政策优化、信用政策迎来扩张周期。因此我们认为23年市场将沿着“买变化”的思路,围绕三大主要矛盾变化①政策路线切换、②经济底部回暖、③美债利率反转,关注三条核心线索——“政策反转”、“困境反转”、“港股天亮了”。

(二)主线“买变化”之线索一:政策路线切换下的“政策反转”。

历史罕见的地产下行周期后政策路线面临抉择,“央国企加杠杆”和“数字经济”有望成为本轮对冲地产下行周期的政策重要抓手!

当前地产销售“量价”数据均底部(负增)改善,历史上来看类似于09年、12年、15年。复盘09、12、15年的信用扩张的政策抓手:(1)09年:08年末“四万亿”提升基建,同时带来地产基本面回暖,信用显著扩张;(2)12年:12年初发改委加速批复项目,基建投资增速3月由负转正持续上行至年末13.7%,叠加12年地产政策“严中有松”,信用呈现弱复苏;(3)15年:15年6月棚改补偿模式由实物货币安置并重转向货币安置优先,信用显著扩张。

本轮地产下行周期中信用抓手为何?“央国企加杠杆”和“数字经济”有望成为本轮信用扩张“再加杠杆”的重要抓手。(1)当前政策难以复制09、12、15年的信用扩张手段:当前地方政府和居民的杠杆率已经处于相对高位,民企的杠杆率也已经回升到16年的相对高点,22年基建基数已经较高的背景下传统基建总量上难以进一步加码,而“房住不炒”政策下地产如果没有更大力度的需求端刺激政策,疫后复苏初期民企杠杆率进一步上行空间受限。(2)但另一方面,央国企具备较大的“再加杠杆”空间,有望成为本轮地产下行周期中信用扩张的新抓手。我们自22.12.08以来发布的5篇《“中国特色估值体系”猜想系列》中持续提示:中国特色估值体系主要沿着央国企/科创/ESG/港股等四条思路重塑估值体系,央国企重估将提供“稳增长”再加杠杆的新抓手。得益于16年“供给侧改革”以及18年以来的“供给收缩常态化”政策,当前央国企的杠杆率相对较低,我们测算:工业企业国企的杠杆率,如果加到16年的相对高点,累计能够释放约15万亿新增信贷空间,继地产/基建稳增长之后,有望成为稳增长“再加杠杆”的新抓手。(3)“央国企加杠杆”和“数字经济”政策路线下信用扩张的实现路径:本轮央国企重估的“再加杠杆”实现路径分三步走:股权融资→再加杠杆→估值重塑,从而实现相较直接大幅提升杠杆率更强的信用扩张效果;“数字中国”政策则在三大预期差——数字经济发展驱动力将超市场预期、数字政策力度将超市场预期、数字经济之于国家安全的战略意义将超市场预期——驱动下,以数字基建等新型基建,承载本轮信用扩张的增量贡献。

中特估值重塑四大思路:(1)思路一:央国企估值重塑,关注改革与转型下的成长型央企。(2)思路二:科创估值重塑,关注细分优质低估产业、“专精特新”标签企业。(3)思路三:纳入ESG估值因子,关注高ESG评级企业。(4)思路四:港股估值重塑,关注港股高股息国央企。

央国企重估的机会主要集中在4大方向:(1)高端设备:传感器、机器人、数控机床;(2)双碳目标:新能源(光伏、风电、水利、核能)、新材料(建材、有色);(3)大安全:信创、网安;(4)数字产业:芯片、人工智能、工业互联网。

数字经济的机会主要关注3大方向:(1)通信运营商:数字中国建设全面参与方+中特估值共振。光模块、数据中心/超算中心:数字经济底层基建,受益于数据流量与算力需求爆发。(2)传媒&互联网:产业数字化排头兵,数字技术加持优化供给端。(3)信创&工业软件:数字经济与国产替代共振核心区。

**

(三)主线“买变化”之线索二:经济底部回暖下的“困境反转”。

首先,我们在《23年买景气g,还是买环比△g?》中提出,本轮A股底部不是系统性底部,先填估值沟壑。A股历史上的熊市底部,往往对应着大多数行业的“估值底”。但是以22年10月的指数低点来看,本轮“市场底”并非所有行业的“估值底”,估值劈叉程度是历史几个底部中比较高的位置。08年、12年、18年市场底,各行业过去十年的PB分位数普遍接近且处于历史30%分位数以下;但我们看22年和16年1月底指数低点,存在着部分行业估值的高水位、当然也对应着部分行业的估值0%分位,这就造成了“估值沟”。而16年全年主导的价值风格,也与市场去填平“估值沟”直接相关。

其次,23年作为经济触底复苏的拐点年,“预期照向现实”的强弱决定指数弹性和风格(参考09/13/16/19)。23年春季是经济急冻后复苏的验证期,23年总量层面的复苏是较大概率,因此参考历史上经济底部回暖的四年会更有价值(09/13/16/19年)。09年和16年指数弹性更大、市场风格偏向价值;13年和19年指数弹性更小、市场风格偏向于成长。在类似复苏年份,由于A股企业盈利增速向上,会存在大量存在业绩改善弹性(也就是△g )的行业;从【政策预期】到【复苏现实】的验证过程,决定了市场是选择买景气(g)、还是买弹性( △g ):强预期→强现实,偏向高弹性△g ;强预期→弱现实,偏高景气g。而当前“强预期” 被延长,会对23年行情的强度和风格产生影响。

落脚到23年,今年是“强现实”还是“弱现实”?23年的判断更加复杂,外需有压力、内需有潜力,我们认为有待4月决断:(1)穿越疫情之后,居民的“报复性消费”和“疤痕效应”到底哪一方面的影响更为深远?由于海外经验与中国实际情形有差异,因此市场需要更多的验证信号;(2)两会前的“政策真空期”,今年或延续至4月政治局会议前后,一方面疫后的需求复苏势头良好,另一方面政策的重心或更重视“提效”而非“加力”,复苏成色以及政府换届影响会带来政策的观察期被延长。23年核心矛盾是地产基本面的复苏;地产强复苏=强现实,反之则反。

贯穿全年的“困境反转”如何选择?如果是强复苏,价值的反转弹性更强,全年“困境反转”的主基调是偏价值的困境反转;如果是弱复苏,价值的反转弹性不足,则需要更为重视成长的“困境反转”。从09、13、16、19年的经验来看,基于年初的盈利预测对于一季度行业的超额收益、和全年的领涨行业具备较好的指向意义。下图我们整理了二级行业在22年盈利增长排序、23年的盈利增长排序,落在四个象限。其中23年高弹性△g的行业主要落在内需恢复受益领域,集中在疫后复苏的服务业、地产产业链、部分医药子行业、计算机子行业、电子子行业等。

由于估值底并不均衡,市场优先填平“估值沟壑”,我们亦然建议规避高估值△g、优选低估值△g。目前低估值△g的行业主要集中在:地产链(装修建材/家具)、开工链(自动化设备/工程机械/重卡)、消费链(医药/休闲食品)、TMT(半导体设计/计算机/传媒)等。

(四)主线“买变化”之线索三:“美债利率触顶反转”后的“港股天亮了”。

我们认为,4.3%大概率就是本轮美债利率顶。80年代至今,10Y/3M利率倒挂往往预示本轮周期长端利率顶已至,22.10触发这一条件,标记4.3%利率顶。当联储政策利率高于长端利率,意味着联储的利率已经处于限制级水平,对经济形成抑制性力量;1980年以来10Y-3M期限利差倒挂后,美债利率无一例外没有再创新高。根据80年代以来的规律,10Y/3M倒挂后未来9个月美债平均下行60bp,这一统计特征指向未来1-2季度10Y美债利率波动中枢预计3.5%附近。另一方面,过去半个世纪的经验是,每轮周期,美债利率顶与通胀顶时间大致相齐或滞后。22/10开始美国核心通胀迎来高位连续改善,标记4.3%利率顶。后续我们判断通胀将有效缓解。

相比A股,港股对于美债利率更敏感。港股作为离岸市场,大部分资产来自于中国大陆,而主要投资者则来自海外,这便造成了港股上市企业盈利能力受到国内经济环境影响但折现率却与海外无风险利率紧密相连,因而港股尤其是港股成长股对于美债利率的相关性和敏感性都显著高于A股及A股成长股。因此在①美债利率触顶反转、②经济底部回暖两大反转趋势下,港股具备较强的“变化”反转弹性,外资基于资产比价配置EM,我们认为“美债利率触顶反转”是23年投资“买变化”的第三大主线,推荐“港股天亮了”投资港股“三支箭”:(1)扩大有效需求:地产竣工链(家电/家具);(2)扩内需“消费优先”&“消费升级”:可选消费(黄金珠宝/服饰/免税)、必选消费(啤酒/超市)、医疗保健(医疗服务/器械/创新药);(3)扩内需“重建”&“发展”:互联网平台经济。

(五)维持“港股走牛市,A股走修复市”判断,A股沿三大“买变化”主线配置。我们维持11.10日“破晓”系列以来的判断——“港股走牛市、A股走修复市”。23年经济底部回暖,我们认为23年最需要重视的要素因子是“变化”,23年市场将围绕主线“买变化”的三大线索配置:1. 线索一“困境反转”,优选低估值高Δg(消费建材/通用设备/创新药/中药);2. 线索二“政策反转”,“央国企重估”和“数字中国”有望成为稳增长“(再)加杠杆”的新抓手(运营商/建筑/半导体/信创);3. 线索三“港股天亮”,外资基于资产比价配置EM,配置港股“三支箭”:(1)扩内需“消费优先”&“消费升级”:医疗保健(医疗服务/器械/创新药);(2)扩内需“重建”&“发展”:平台经济;(3)扩大有效需求:地产竣工链(家电/家具)。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2023年3月3日,30个大中城市房地产成交面积累计同比下降12.14%,30个大中城市房地产成交面积月环比上升42.96%,月同比上升8.75%,周环比上升15.79%。国家统计局数据,2022年1-12月房地产新开工面积12.06亿平方米,累计同比下跌39.40%,相比2022年1-11月增速下降0.5%;2022年12月单月新开工面积0.90亿平方米,同比下降44.29%;2022年1-12月全国房地产开发投资132895亿元,同比名义下降10.00%,相比2022年1-11月增速下降0.20%,2022年12月单月新增投资同比名义下降12.21%;2022年1-12月全国商品房销售面积13.5837亿平方米,累计同比下降24.30%,相比2022年1-11月增速下降1.00%,2022年12月单月新增销售面积同比下降31.53%。

汽车:乘联会数据,2月前三周,乘用车市场零售73.0万辆,同比去年增长16%,较上月同期下降9%。今年累计零售202.2万辆,同比去年下降26%;全国乘用车厂商批发74.9万辆,同比去年增长2%,较上月同期增长1%,今年累计批发219.8万辆,同比去年下降25%。

港口:2022年12月沿海港口集装箱吞吐量为2226万标准箱,低于2022年11月的2271万,同比上升10.25%。

航空:2022年12月民航旅客周转量为307.85亿人公里,比2022年11月上升107.19亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周跌0.04%至4341.14元/吨,冷轧价格指数涨0.95%至4775.90元/吨。截至3月3日,螺纹钢期货收盘价为4272.00元/吨,比上周上升1.14%。钢铁网数据显示,2月中旬,重点统计钢铁企业日均产量205.41万吨,较2月上旬上涨6.23%。2023年2月中旬,重点统计钢铁企业共生产粗钢 2092.83 万吨、生铁 1896.66 万吨、钢材 2054.13 万吨。其中粗钢日产 209.28万吨,环比增长 1.49%;生铁日产 189.67 万吨,环比增长 0.28%;钢材日产205.41万吨,环比增长 6.24%。

水泥:本周全国水泥市场价格环比小幅上涨0.03%。全国高标42.5水泥均价为429.50元。其中华东地区均价下降至442.14元,中南地区上涨至448.33元,华北地区维持446.00元。

挖掘机:2022年12月企业挖掘机销量16869台,低于2022年11月的23680台,同比下降29.80%。

发电量:2022年12月发电量同比上升3%,较2022年11月上升2.9%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存增加,煤炭价格小幅上涨,本周煤炭库存下降。太原古交车板含税价本周为2470.00元/吨,相较上周涨2.07%;秦皇岛山西优混平仓5500价格截至2023年2月27日涨10.61%至1100.8元/吨;库存方面,秦皇岛煤炭库存本周下降6.48%至505.00万吨;港口铁矿石库存本周下降1.57%至14000.56万吨。

国际大宗:WTI本周涨4.39%至79.83美元,Brent涨3.81%至86.00美元,LME金属价格指数涨2.42%至4049.70,大宗商品CRB指数本周涨1.61%至272.81,BDI指数上周涨37.15%至1211.00。

(二)股市特征

股市涨跌幅:上证综指本周上涨1.87%,行业涨幅前三为通信(6.64%)、建筑装饰(6.1%)、传媒(4.43%);涨幅后三为电气设备(-1.63%)、汽车(-1.27%)、有色金属(-0.89%)。

动态估值:A股总体PE(TTM)从上周17.78倍上升到本周18.05倍,PB(LF)从上周1.66倍上升到本周1.69倍;A股整体剔除金融服务业PE(TTM)从上周28.83倍上升到本周29.23倍,PB(LF)从上周2.35倍上升到本周2.37倍;创业板PE(TTM)从上周54.47倍下降到本周53.35倍,PB(LF)从上周3.96倍维持在本周3.96倍;科创板PE(TTM)从上周的43.03倍上升到本周45.33倍,PB(LF)从上周的4.29倍下降到本周4.21倍;A股总体总市值较上周上升1.50%;A股总体剔除金融服务业总市值较上周上升1.26%;必需消费相对于周期类上市公司的相对PB从上周2.16下降到本周2.14;创业板相对于沪深300的相对PE(TTM)从上周4.54下降到本周4.34;创业板相对于沪深300的相对PB(LF)从上周2.91下降到本周2.84;股权风险溢价从上周0.56%下降到本周0.52%,股市收益率从上周3.47%下降到本周3.42%。

融资融券余额:截至3月2日周四,融资融券余额15863.04亿,较上周上升0.02%。

大小非减持:本周A股整体大小非净减持56.1亿,本周减持最多的行业是采掘(-28.05亿)、电子(-13.03亿),电气设备(-6.49亿),本周增持最多的行业是机械设备(11.18亿)。

限售股解禁:本周限售股解禁1543.38亿元,预计下周解禁268.80亿元。

北上资金:本周陆股通北上资金净流入66.19亿元,上周净流出41.24亿元。

AH溢价指数:本周A/H股溢价指数上升至138.84,上周A/H股溢价指数为137.93。

(三)流动性

截至3月3日,央行本周共有5笔逆回购到期,总额为14900亿元;5笔逆回购,总额为10150亿元;发行1笔央行票据互换3个月,共计50亿元;1笔央行票据互换3个月到期,共计50亿元;净回笼(含国库现金)共计4750亿元。

截至2023年3月3日,R007本周下降53.33BP至2.0274%,SHIBOR隔夜利率下降14.20BP至1.2910%;期限利差本周下降3.82BP至0.5796%;信用利差下跌1.18BP至0.6426%。

(四)海外

美国:本周一公布美国1月扣除飞机非国防资本耐用品订单环比初值0.8%,高于预期值-0.1%和前值-0.3%;公布美国1月扣除运输类耐用品订单环比初值0.7%,高于预期值0.2%和前值-0.4%;公布美国1月耐用品订单环比初值-4.5%,低于预期值-4%和前值5.1%;公布美国1月成屋签约销售指数同比-22.4%,高于前值-34.3%;公布美国1月成屋签约销售指数环比8.1%,高于预期值1%和前值1.1%;公布美国2月达拉斯联储商业活动指数-13.5,低于预期值-9.3和前值-8.4;本周二公布美国1月零售库存环比0.3%,高于预期值0.1%,低于前值0.4%;公布美国1月批发库存环比初值-0.4%,低于预期值和前值0.1%;公布美国1月商品贸易帐(亿美元) -915,低于预期值-910和前值-903;公布美国12月S&P/CS20座大城市房价指数同比4.65%,低于预期值4.75%和前值6.77%;公布美国12月S&P/CS20座大城市季调后房价指数环比-0.51%,低于预期值-0.4%,高于前值-0.54%;公布美国12月FHFA房价指数环比-0.1%,高于预期值-0.2%,和前值-0.1%持平;公布美国2月芝加哥PMI43.6,低于预期值45.5和前值44.3;公布美国2月谘商会消费者预期指数69.7,低于前值76;公布美国2月谘商会消费者现况指数152.8,高于前值151.1;公布美国2月谘商会消费者信心指数102.9,低于预期值108.5和前值106;公布美国2月里士满联储制造业指数-16,低于预期值-5和前值-11;本周三公布美国2月Markit制造业PMI终值47.3,低于预期值47.8和前值47.8;公布美国2月ISM制造业新订单指数47,高于前值42.5;公布美国2月ISM制造业就业指数49.1,低于前值50.6;公布美国2月ISM制造业物价支付指数51.3,高于预期值46.5和前值44.5;公布美国2月ISM制造业指数47.7,低于预期值48,高于前值47.4;公布美国1月营建支出环比-0.1%,低于预期值0.2%,高于前值-0.7%;本周四公布美国四季度非农单位劳动力成本终值3.2%,高于预期值1.6%和前值1.1%;公布美国四季度非农生产力终值1.7%,低于预期值2.5%和前值3%;本周五公布美国2月Markit综合PMI终值50.1,低于前值50.2;公布美国2月Markit服务业PMI终值50.6,高于预期值50.5和前值50.5;公布美国2月ISM非制造业指数55.1,高于预期值54.5,低于前值55.2。

欧元区:本周一公布欧元区1月M3货币供应同比3.5%,低于预期值3.9%和前值4.1%;公布欧元区2月消费者信心指数终值-19,和前值-19持平;本周三公布欧元区2月制造业PMI终值48.5,和预期值48.5以及前值48.5持平。本周四公布欧元区1月失业率6.7%,低于预期值6.6%和前值6.6%;公布欧元区2月核心调和CPI同比初值5.6%,高于预期值5.3%和前值5.3%;公布欧元区2月调和CPI环比初值0.8%,高于预期值0.5%和前值-0.2%;公布欧元区2月调和CPI同比8.5%,高于预期值8.3%,低于前值8.6%;本周五公布欧元区2月服务业PMI终值52.7,低于预期值53和前值53,;公布欧元区2月综合PMI终值52,低于预期值52.3和前值52.3。

英国:本周三公布英国2月制造业PMI终值49.3,高于预期值49.2和前值49.2;本周五公布英国2月综合PMI终值53.1,高于预期值53和前值53;公布英国2月服务业PMI终值53.5,高于预期值53.3和前值53.3。

日本:本周二公布日本1月零售销售同比6.3%,高于预期值4%和前值3.8%;公布日本1月零售销售环比1.9%,高于预期值0.4%和前值1.1%,公布日本1月工业产出同比初值-2.3%,低于预期值-0.7%,高于前值-2.4%;公布日本1月工业产出环比初值-4.6%,低于预期值-2.9%和前值0.3%;本周三公布日本2月制造业PMI终值47.7,高于前值47.4;本周五公布日本1月求才求职比1.35,低于预期值1.36,和前值1.35持平,公布日本1月失业率2.4%,低于预期值2.5%和前值2.5%;公布日本2月东京CPI(除生鲜食品及能源)同比3.2%,高于预期值3.1%和前值3%;公布日本2月东京CPI(除生鲜食品)同比3.3%,和预期值3.3%持平,低于前值4.3%,公布日本2月东京CPI同比3.4%,高于预期值3.3%,低于前值4.4%;公布日本2月服务业PMI终值54,高于前值53.6;公布日本2月综合PMI终值51.1,高于前值50.7。

海外股市:标普500上周涨0.28%收于3981.35点;伦敦富时涨0.83%收于7944.04点;德国DAX涨0.78%收于15327.64点;日经225涨1.73%收于27927.47点;恒生涨2.79%收于20567.54点。

(五)宏观

2月PMI:2月份,制造业采购经理指数(PMI)为52.6%,比上月上升2.5个百分点,高于临界点。非制造业商务活动指数为56.3%,比上月下降1.9个百分点,高于临界点。综合PMI产出指数为56.4%,比上月上升3.5个百分点,高于临界点,表明我国企业生产经营活动总体有所回暖。2月财新PMI:2月财新中国制造业采购经理人指数(PMI)录得51.6,高于1月2.4个百分点;财新中国服务业PMI上升2.1个百分点至55,推动2月财新中国综合PMI升至54.2,高于前值3.1个百分点。财新中国服务业和制造业PMI均为22年9月以来新高。

工业企业利润:2022年1-12月份,全国规模以上工业企业实现利润总额84038.5亿元,同比下降3.51%。

外汇储备:中国1月末外汇储备31844.62亿美元,比上月增加567.71亿美元。

三下周公布数据一览

下周看点:英国2月建筑业PMI;中国2月外汇储备(亿美元) ;中国1至2月贸易帐(按人民币计)(亿人民币) ;美国2月ADP就业人数变动(万人);美国1月贸易帐(亿美元);欧元区四季度GDP同比终值;日本2月银行贷款(含信托)同比;日本1月贸易帐(亿日元);中国2月PPI同比;中国2月CPI同比;英国2月三个月RICS房价指数;日本四季度名义GDP季环比终值;美国2月失业率;美国2月非农就业人口变动(万人);英国1月GDP环比;英国1月工业产出环比;日本央行政策利率;日本10年期国债收益率目标。

3月6日周一:美国1月扣除飞机非国防资本耐用品订单环比终值;美国1月耐用品订单环比终值;美国1月扣除运输类耐用品订单环比终值;美国1月扣除运输的工厂订单环比;美国1月工厂订单环比;欧元区1月零售销售环比;欧元区1月零售销售同比;欧元区3月Sentix投资者信心指数;英国2月建筑业PMI。

3月7日周二:中国2月外汇储备(亿美元);中国1至2月贸易帐(按人民币计)(亿人民币);中国1至2月进口同比(按人民币计);中国1至2月出口同比(按人民币计);中国1至2月贸易帐(按美元计)(亿美元);中国1至2月进口同比(按美元计);中国1至2月出口同比(按美元计);美国1月批发库存环比终值;美国1月批发销售环比;英国2月BRC同店销售同比;日本1月劳工现金收入同比。

3月8日周三:美国2月ADP就业人数变动(万人);美国1月贸易帐(亿美元);美国1月消费信贷变动(亿美元);欧元区四季度GDP同比终值;欧元区四季度GDP季环比终值;欧元区四季度就业人数同比终值;欧元区四季度就业人数季环比终值;日本2月银行贷款(不含信托)同比;日本2月银行贷款(含信托)同比;日本1月贸易帐(亿日元);日本2月经济观察家前景指数;日本1月季调后经常帐(亿日元);日本1月未季调经常帐(亿日元)。

3月9日周四:中国2月PPI同比;中国2月CPI同比;中国2月M1货币供应同比;中国2月新增人民币贷款(亿人民币);中国2月M0货币供应同比;中国2月M2货币供应同比;中国2月社会融资规模增量(亿人民币);英国2月三个月RICS房价指数;日本四季度实际GDP年化季环比终值;日本四季度实际GDP平减指数同比终值;日本四季度名义GDP季环比终值;日本四季度实际GDP季环比终值。

3月10日周五:美国2月失业率;美国2月非农就业人口变动(万人);美国2月劳动力参与率;美国2月平均每周工时(小时);美国2月平均每小时工资环比;美国2月制造业就业人口变动(万人);美国2月私营部门就业人口变动(万人);美国四季度家庭净值变动(亿美元);美国2月平均每小时工资同比;英国1月GDP环比;英国1月三个月GDP环比;英国1月商品贸易帐(亿英镑);英国1月整体商品和服务贸易帐(亿英镑);英国1月工业产出环比;英国1月工业产出同比;英国1月制造业产出环比;英国1月制造业产出同比;日本央行政策利率;日本10年期国债收益率目标;日本2月国内企业商品物价指数同比;日本2月国内企业商品物价指数环比。

四风险提示

全球疫情控制存在反复,全球经济下行超预期,带来全球权益市场以及商品市场波动增大风险。海外政策及加息节奏不确定下全球流动性恶化风险。中国货币及财政政策的出台时间及形式存在不确定性,导致经济复苏力度低于预期。

若有收获,就点个赞吧

0 人点赞