来源:https://xueqiu.com/1999003123/237589833

一、

开头先不介绍产业,从聊聊估值说起吧。很多人,或者说绝大多数人对估值这个概念非常困惑,民间常常流传着“某某公司的估值被低估了,应该给xx倍”、“市场给错估值了,xxx同样是这个行业的都xx倍,肯定是资金错了,是市场错了”等种种说辞,貌似那些几亿几十亿几百亿的资金们,真不懂资产定价?之前有磷化工的前辈说过,不要有金融幻觉,我更想借这句话并举个例子来说明一下,关于估值—— “市场错了”的幻觉。

举一个例子:

1公司和2公司处于一个行业,各有一台机器生产,1公司机器价值5元,每年毛利1元;2公司机器价值5.5元,每年毛利1元。

现在假设:

1.每家公司上新产能也只能上已有类型的机器。

2.我准备买下其中一家公司。其中1公司价值10元。

问:

1. 我应该买哪个?

2. 2公司价值比10元贵还是便宜?

定价(估值)介绍完毕(例子不严谨且不专业,简单举例)

二、

接下来说磷化工产业升级,行业此时正在发生什么?这篇帖子先看看贵州吧

贵州磷化:

今年新增40万吨湿法精致磷酸,需要消耗原肥料级磷酸120万吨,对应减少200万吨磷铵产能。听说明年继续新增40万吨湿法精致磷酸,又是减少200万吨磷肥产能。当然,萃余酸也要产生80万吨进入较低规格磷肥产线。理论上也能产个150万吨的相对较低规格的磷肥。

全行业去年、今年磷肥产量大概每年5000万吨,他一家一年掉200万吨,两年掉400万吨,瓮福今年还剩185万吨的磷肥产能,什么概念?

全部升级。

明年底磷化集团200万吨湿法精致磷酸,产能、技术行业第一。这种魄力,是全面转型精细化工的战略体现。

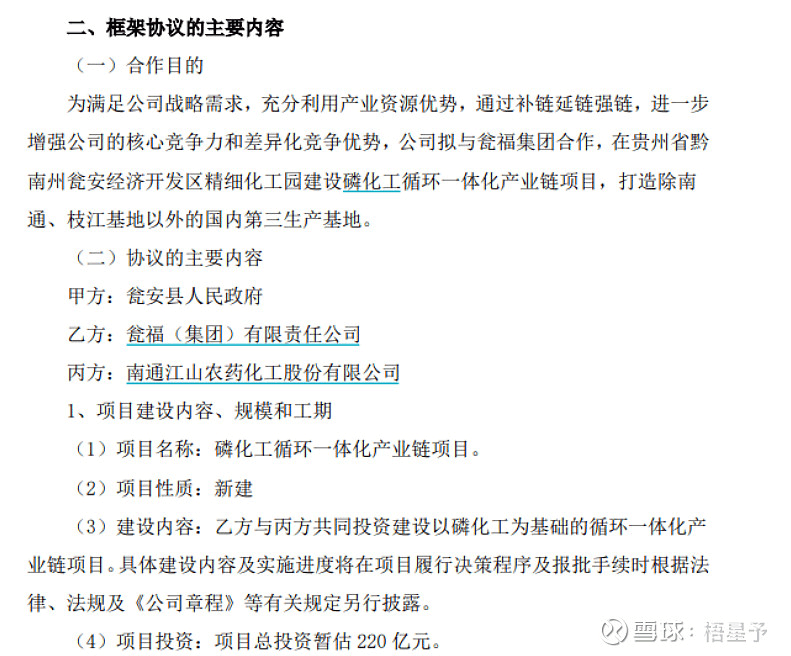

这还没完,瓮福集团10月份公告跟江山股份合作,220亿的投资额,220亿是什么概念?

云天化和华友投资170亿可以完成50万吨磷酸铁+50万吨磷酸铁锂+2x20万吨双氧水配套。

220亿,明牌的全产业链的精细化工升级,没什么可以质疑的。

说起贵州,还有一匹黑马得提。

川恒股份

说起来,川恒像极了今年世界杯的克罗地亚,不声不响看着柔弱,最后神挡杀神佛挡杀佛

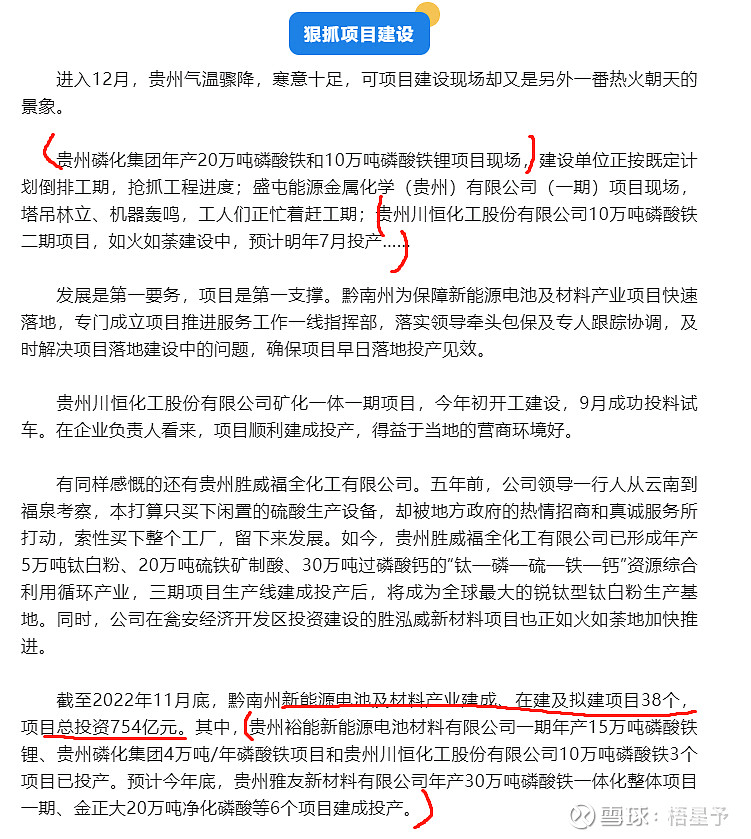

100亿的市值,本来比宜化还小,但10万吨磷酸铁+20万吨精致磷酸已经投产。

这规模、这速度毫不含糊,除了在云天化身上看到,其他的上市公司暂时没有。半年后也就是明年年中,川恒还有10万吨磷酸铁落地,并且也要实现氟硅酸制无水氟化氢。虽然确实该这么做,但这速度和布局很凶啊,如此勇猛,这是谁的部将?

合作方:国轩高科+欣旺达,感兴趣的可以查查这两家二线电池厂的扩产规划,也很猛。

川恒本身什么底子?2021年报——30多万吨饲钙、18万吨磷酸一铵、250万吨的磷矿自给,很纯粹,这是我看过磷化工产品列表最少的,但是很精,虽然没有合成氨,但毛利依然不错。三川里率先规模化落实了磷系电池材料,未来业绩环比会很可观。

对于转型升级,也少不了自上而下的支持,从磷石膏上就可管中窥豹,可见一斑。

这政策力度,很明显的贵州倾全省之力,利用资源优势,以产业转型升级带动经济高质量发展。

自上而下、自下而上都在变化,愈演愈烈。

川恒曰:沧浪之水清兮,可以濯吾缨。

贵州曰:君子择高处立,向宽处行。

产业升级对于一些原本较低估值的公司又有什么影响?

还记得开头的例子吗。

所以下篇,

云南

2022.12.12 03:22 居家中,明晚又能看阿根廷了,在绝对实力面前,看看克罗地亚如何应对

作者:梧星予

链接:https://xueqiu.com/1999003123/237589833

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

若有收获,就点个赞吧

0 人点赞