李奇霖 奇霖宏观

受近期房地产投资持续下行、部分房企潜在风险增加等因素的影响,部分城市对房地产的监管力度在边际上有所放松,比如央行多次表示要稳健开展房地产贷款业务和保持房地产信贷平稳有序投放。

除了房地产信贷政策在纠偏之外,到了年末,政府债的发行进度也在加快,wind数据显示,10月地方政府债的总发行量达到了8689亿元,净融资额6893亿元,净融资额是今年以来的新高。在政府债发行加快的时候,基建有望发力。

在这样的情况下,市场的宽信用预期有所升温。

相反的观点也有,比如有观点认为目前房地产政策只是边际的放松,“房住不炒”政策并没有改变,房地产销售也还在下滑,加上房地产税逐步推进,房地产很难成为本轮宽信用的载体。

在市场还没有形成一致预期的时候,刚公布的金融数据或许能够为我们分析后续国内宽信用行情的走势提供一定的指引。

10月金融数据公布,社融同比增速在政府债等的带动下,止住了下滑趋势,10月社会融资规模存量同比增长10%,前值为10%。虽然增速稳住了,但是从细分项的结构上看,金融数据结构依旧偏差,宽信用还需等待。

从分项上来看,10月金融数据主要传递了这么几个信号:

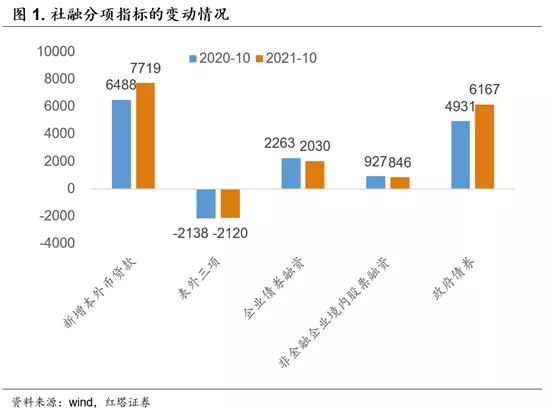

第一,因为政府债发行进度错位,10月政府债券净融资6167亿元,同比多1236亿元,对社融形成明显的支撑。

第二,企(事)业单位贷款增加3101亿元,同比多增766亿元。但是从细分项来看,增量主要来自票据融资,信贷结构表现一般。

第三,受部分房企违约、房价下行预期增强等因素的影响,居民购房需求持续下滑,体现为10月居民中长期贷款增加4221亿元,前值为4667亿,减少了446亿。

第四,受政策监管以及部分产品信用风险增加的影响,表外三项持续下行。委托贷款、信托贷款、未贴现的银行承兑汇票合计减少2120亿元。

第五,M1与M2同比走势继续分化,在非银存款的推动下,10月广义货币(M2)同比增长8.7%,前值为8.3%;狭义货币(M1)同比增长2.8%,前值为3.7%。

第一,我们先来看一下信贷数据。10月人民币贷款增加8262亿元,同比多增1364亿元。

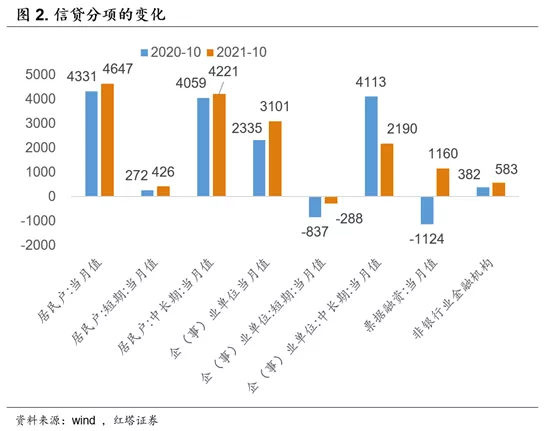

但是从结构上看,信贷结构表现一般,金融机构中长期贷款6411亿元,同比反而减少了1761亿元。信贷同比多增主要依靠的是票据融资,10月票据融资1160亿元,同比多增2284亿元。

分部门来看,企业贷款方面,企(事)业单位贷款增加3101亿元(去年同期为2335亿元),其中,短期贷款减少288亿元(去年同期为-837亿元),中长期贷款增加2190亿元(去年同期为4113亿元),票据融资增加1160亿元(去年同期为-1124亿元)。

从信贷结构上我们能够看出,虽然10月企事业单位的信贷总量同比回升,但这依靠的是票据融资,融资结构其实并不好。

10月市场比较关注的一个点在于随着房地产信贷政策的边际放松,房地产能否对信贷形成一个明显支撑。

目前因为房地产投资持续下行、个别房企出现信用危机等,部分城市对前期过紧的调控政策进行了纠偏。

比如此前刘鹤副总理就表示“目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变”。央行也表示会保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

在政策边际放松的时候,房地产信贷的确可能会有所回升,我们调研了几家银行的相关人员,他们也表示目前房地产贷款的确有所增加。

但是总的来看,一来对房地产信贷的放松只是边际上的放松,力度有限。其目的是为了保住民生,让房企的存量房能够继续施工,避免出现大规模无法交付的情况。与之对应,我们可以看到很多城市也加强了对房地产开发项目预售资金的监管。

二来从政策放松到银行实际加大信贷投放可能还需要时间。后续我们需要继续关注信贷对房地产的支持力度。

我们认为,“房住不炒”的大方向是不会改变的,房地产政策不会有明显放松,边际的放松更多的是为了保交付。而且现在居民对房价的预期也变了,房地产销售还处于下行阶段,没有销售的支撑,房地产投资也很难出现趋势性拐点。

除了房地产之外,在上游成本维持高位、下游需求偏弱的情况下,制造业企业的融资需求依旧没有起色。

10月PPI同比增速达到了13.5%,再创新高,而在缺乏需求的时候,价格向下游传导并不顺利,核心CPI依旧只有1.3%,PPI与核心CPI之间的差距再度拉大。

要知道目前“保供稳价”主要针对的还是煤炭,对于其他行业特别是高耗能高污染行业的治理并没有放松,相关大宗商品价格依旧还维持高位。

体现在价格上就是10月PPI分项中,非金属矿物制品业价格环比上涨6.9%,有色金属冶炼和压延加工业价格环比上涨3.6%,黑色金属冶炼和压延加工业价格环比上涨3.5%。

在这样的情况下,企业面临着很大的成本压力,但是下游消费在疫情等因素的影响下修复进度又比较慢,成本难以向下游传导,那么企业利润自然会受到挤压。

这时候企业往往会进入去库存阶段,体现在数据上就是,10月PMI企业原材料库存指数和产成品库存指数都是在下行的。

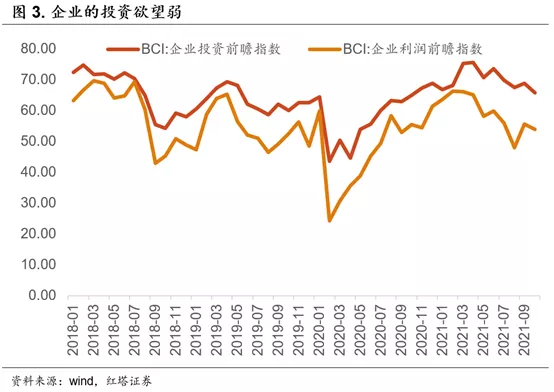

与此同时,目前国内经济下行压力较大,企业预期也偏弱,自然也就没有投资扩产的动力,10月BCI企业利润前瞻指数、企业投资前瞻指数分别为53.91(前值为55.68)和65.91(前值为68.83),均有所下滑。

在实体融资需求偏弱的时候,银行就存在使用票据来冲量的冲动,可以看到在10月,1年期国股银票转贴现利率整体运行中枢依旧大幅低于SHIBOR利率,且相比于9月还有所回落。

这也就解释了为什么10月票据融资成为了企事业单位融资的主要增加项了。

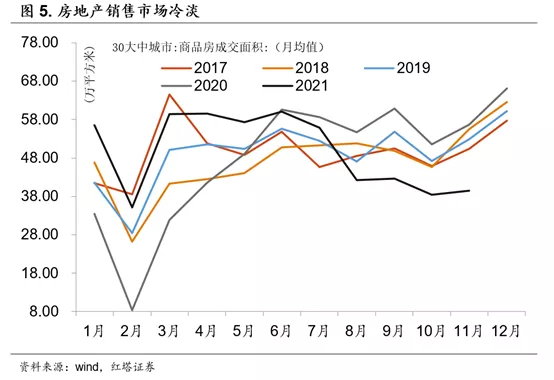

居民贷款方面,10月居民贷款会出现季节性回落。不过除了季节性因素之外,居民贷款特别是中长期贷款环比下滑可能是因为现在居民购房意愿偏低,房地产销售市场冷淡。从数据上可以看到,10月30大中城市商品房日均成交面积为38.4万平方米,相比于9月份下滑了4.2万平方米。

而且截至11月8号,11月30大中城市商品房日均成交面积也仅有39.4万平方米,明显低于往年水平(过去三年日均成交面积均值为55万平方米)。

房地产销售持续下滑除了居民按揭贷款政策的变化之外(比如利率上行),很重要的一点在于居民对房价的预期出现了改变,如果预期后续房价会上涨,那么哪怕房贷利率上涨一些,居民也会有较强的购房动力,比如今年上半年的时候二套房利率整体上行,但房地产销售依旧强劲。

但是现在涨价预期变成了降价预期,而且买期房还可能会面临房企难以正常交付的风险,所以居民的购房意愿自然不足。

在房地产销售迟迟难以回暖的时候,居民长期贷款也好,房地产投资也好,表现的都会比较一般。

第二,政府债由拖累项变为拉动项。

今年以来政府债的发行节奏明显偏慢,这种节奏上的错位使得政府债券在此前几个月成为了社融的主要拖累项之一,比如在8月和9月政府债融资同比分别下滑了29.4%和20.3%。

但是在10月,这种情况就出现了反转,因为前期发行节奏慢,近期政府债的发行节奏明显加快。

10月政府债券净融资6167亿元,同比多1236亿元。政府债对社融同比增速企稳做出了明显的贡献。

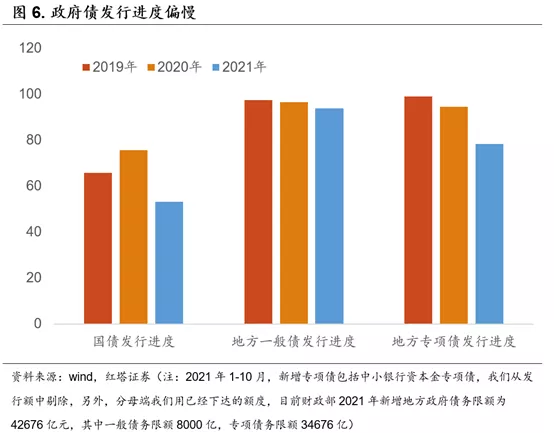

另外,我们要看到的一点是,即使近几个月政府债的发行进度有所加快,但是总发行进度依旧慢于往年平均水平。

按照wind的统计口径,1-10月新增专项债的发行规模为2.8万亿(扣除了2020年结转下来的中小银行专项债1494亿元),发行进度在79%左右,明显低于2019年和2020年同期的99%和95%。

考虑到此前财政部在新闻发布会上表示2021年新增专项债券额度尽量要在11月底前发行完毕。那么预计11月地方债的发行规模会进一步增加。预计政府债对11月的社融会继续形成支撑。

第三,在信托贷款的带动下,表外三项整体继续下行。分项来看,10月委托贷款减少173亿元,同比少减1亿元;信托贷款减少1061亿元,同比多减186亿元;未贴现的银行承兑汇票减少886亿元,同比少减203亿元。信托贷款下滑幅度最明显。

10月信托规模继续下滑一来是因为临近年底,信托行业“两压一降”工作考核压力加大,部分未达标的信托公司可能开始加大对相关业务的压降力度。

二来信托规模下行与近期房地产市场信用风险频发相关。根据用益信托网的数据,8、9月房地产信托违约金额占信托违约金额的比重分别达到了70.9%和58.2%,是信托违约的主体。

随着房地产信托违约风险增加以及相关监管政策的收紧,信托公司在开展房地产信托业务时,也会更加谨慎。此前中国信登的数据显示,近期新增投向房地产领域的信托规模持续下滑,9月投向房地产行业规模为389.5亿元,较近12个月均值下降44.8%,较今年1月末下降79.1%。

未贴现银行承兑汇票的减少则可能是因为银行加快贴现了,与前面票据融资的增加相对应。

第四,直接融资方面,10月企业债券净融资2030亿元,同比少233亿元;非金融企业境内股票融资846亿元,同比少81亿元。

企业债融资的下滑一来可能与近期个别房企违约,信用债的发行难度与发行成本有所回升有关;二来也可能受到了近期利率债供给增加、债券市场调整的影响。

最后,我们来看一下M1与M2的同比走势。

10月M1同比增长2.8%,增速比上月末低0.9个百分点;M2同比增长8.7%,增速比上月末高0.4个百分点。

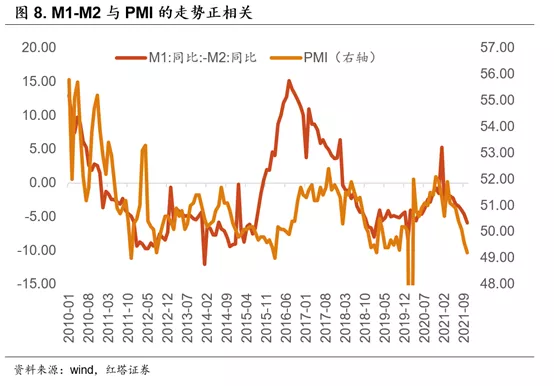

这一点和前文的逻辑是一致的,从数据上可以看到M1同比-M2同比的走势与PMI的走势存在着正相关关系。现在因为上游成本压力大,企业利润特别是中下游小微企业的利润受到了侵蚀,投资扩产的动力不足,那么企业活期存款自然比较少。

另外,M1同比增速下滑可能与房地产销售差相关,在房地产销售持续下行的时候,居民存款向企业存款的转化渠道并不通畅。

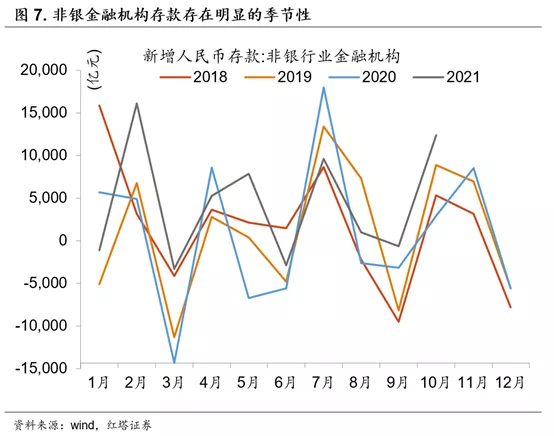

M2同比增加从分项上看应该主要是受到了非银金融机构存款增加的影响。10月非银行业金融机构存款增加1.24万亿元,同比增长9482亿元(去年同期为2918亿元),对M2同比走高形成明显的支撑。

非银存款同比大幅增加可能与理财相关。一般在季末的时候,理财季末到期冲存款,然后次月续作,这会使得非银存款出现一个明显的季节性波动。而2020年10月的时候,这一效应并不明显,从而使得当时基数偏低,导致10月同比大幅走高。另外,近期理财规模也在稳步增长,这也会对此形成支撑。

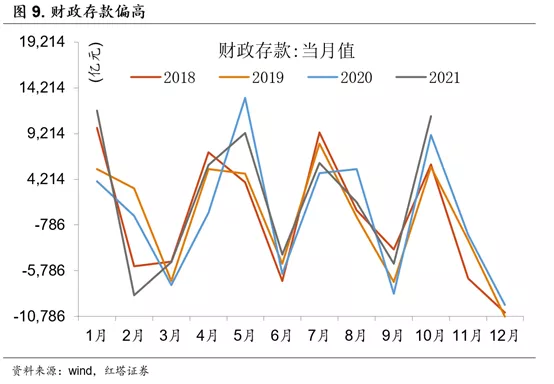

除此之外,我们需要关注的一点在于10月财政性存款增加11100亿元,前值为9050亿元,且大幅高于2018、2019年的水平。

财政存款可以简单的拆分为财政收入、财政支出、政府债净融资这么几项。10月政府债融资走高的确会对财政存款形成支撑,但是财政存款偏高也有可能反映出,在监管层对地方隐性债务的监管力度并未放松,地方政府缺乏优质项目的时候,财政支出的力度是偏弱的,专项债等募集的资金并没有发下去。

总结一下10月金融数据中值得关注的几点:

第一,在政府债等的推动下,10月社融同比增速企稳,而且预计后续几个月政府债对社融依旧会形成支撑。

第二,融资结构偏差,信贷总量回升依靠的是票据融资,企业中长期贷款同比下滑。目前,受成本偏高,需求偏弱等因素的影响,制造业特别是中下游制造业的投资扩产动力不足,后续关注政策对制造业等的支持。

第三,对房地产带动宽信用行情不要抱有太大的期望。目前来看,受部分房企出现交付难,房价预期改变等因素的影响,房地产销售依旧偏弱。而政策的边际放松更多的也是出于保交付的考虑,边际的调整不改调控的大方向。

第四,虽然政府债发行开始放量,但是募集的资金可能沉淀在财政账户上,并没有用出去,体现为财政存款大幅走高。我们可以关注后续的基建走势。

若有收获,就点个赞吧

0 人点赞