贷后策略制定的过程中,针对一些忘记还款而逾期的客户,可以采用弱提醒或者延缓接触的方式让其回款。对于低件均的产品,成本和坏账较为敏感,因此需要对一定比例的客户进行延催。本文结合自己工作实践中的思考,对最优的延催策略比例做出一点思考和研究。

目录

背景

策略比例测算

特定假设下的比例测算

一般假设下的比例测算

一点感想

背景

对于小件均产品,由于成本和坏账较为敏感,会通过策略挑出一部分容易回收的客户进行延缓催收,一般根据分层结果可以分为延催2天、5天、10天等。一方面,缓催带来催收成本的下降;另一方面,缓催也会带来坏账的上升。因此如何找到成本与坏账之间的权衡点就很关键。

假设一个月产生10000个M1案子,其中15%缓催2天(1500个),2天内自然回收30%(450个),节省成本12600元;10%缓催5天(1000个),5天内回收50%(500个),节省成本16000;5%缓催10天(500个),10天内回收70%(350个),节省成本9800元。同时,缓催2天的客户由于晚了2天介入催收,回收率也会有一定的下降,因此坏账会上升。比如缓催2天的客户如果正常入催回收率为90%,而缓催后回收率为85%,就是5%的客户(75个)因为缓催而迁徙到了M2,最终迁徙到M6的话就会直接增加坏账。

策略比例测算

特定假设下的比例测算

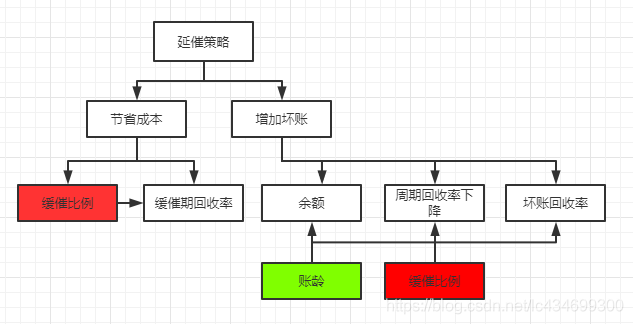

首先,需要弄清楚策略比例调整是如何影响成本与坏账的。

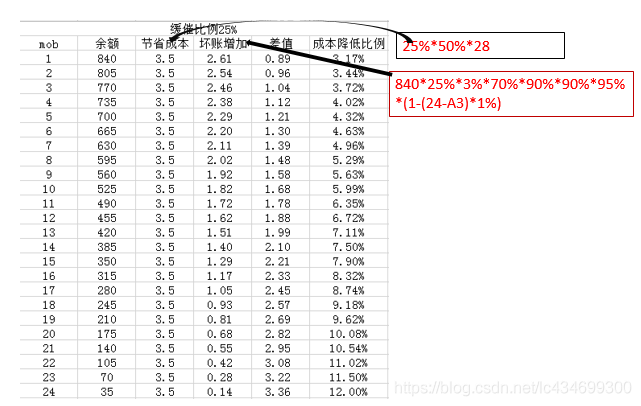

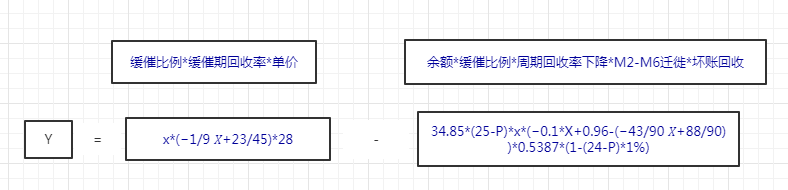

上图列出了缓催策略调整对成本以及坏账的影响。假设现在产品件均为840元,24期的消费分期(件均真的很小),M1催收为28元一件。根据现有策略表现,缓催比例为25%,缓催期内回收率为50%,缓催样本周期回收率降低3%。根据这种假设可以得到每一期节省的成本与坏账的增加:

可以看到此种情况下,大概节省的成本为7%,也就是如果催收成本占单体经济的2%的话,通过缓催策略可以将催收成本降低到1.86%。将上述计算结果还原到影响因素的这张图中:

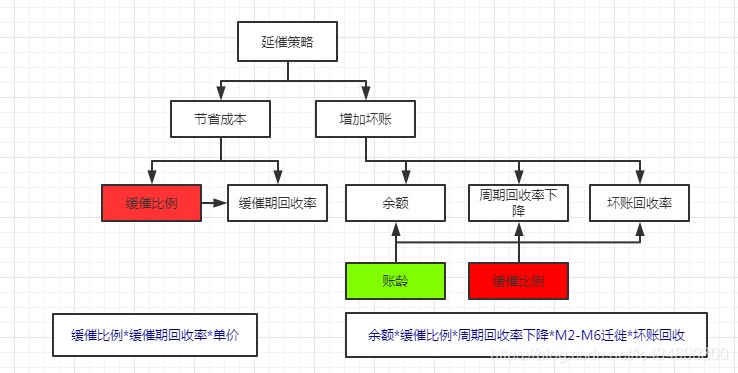

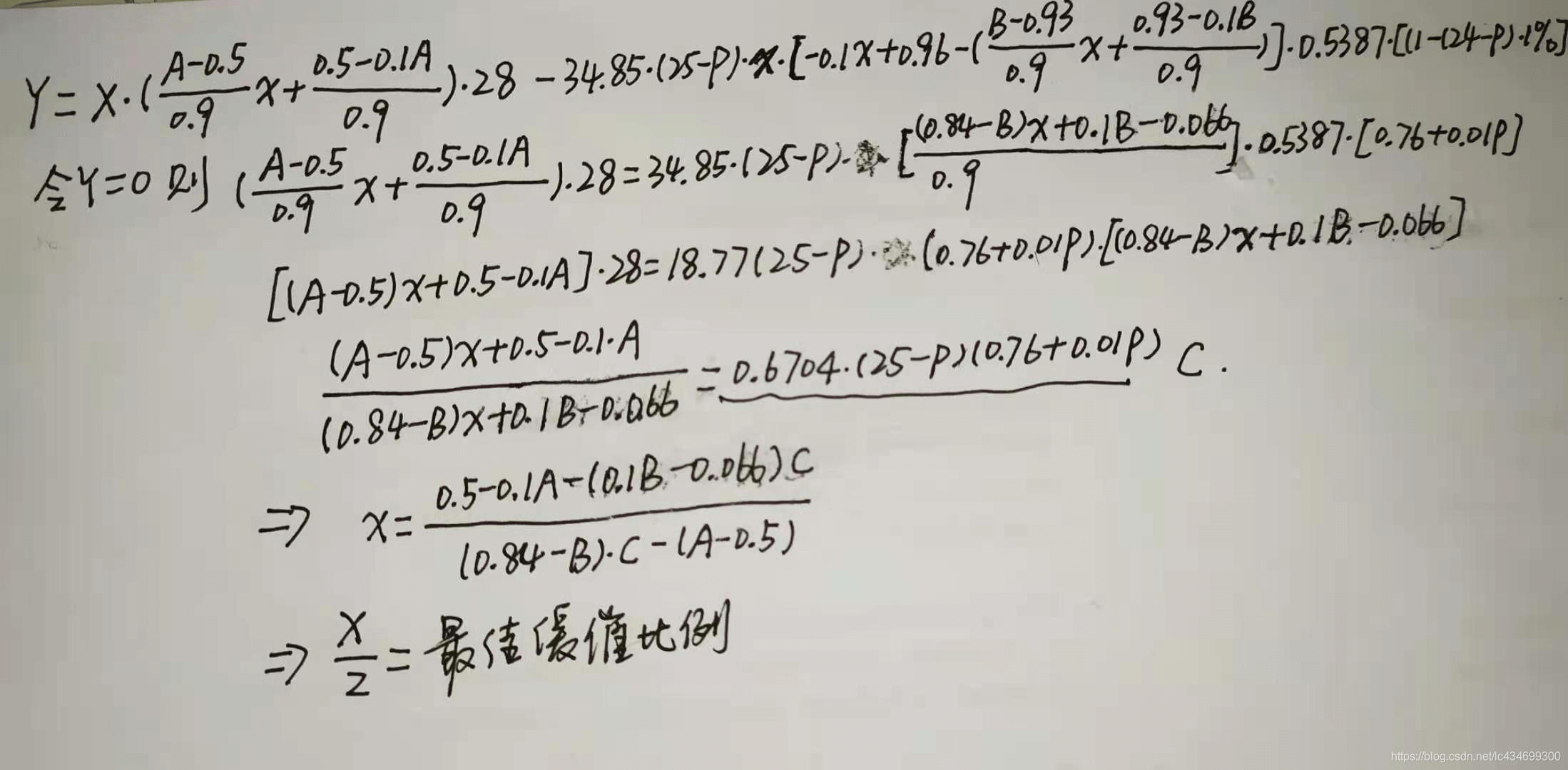

上述是基于当前情况下测算得到的,因此可以假设缓催比例为x。由于缓催比例的调整会直接影响缓催回收率和周期回收率下降,所以需要假设出这三者之间的关系。一般情况下,缓催比例越大,缓催期内的回收率越低,周期回收率也越低。

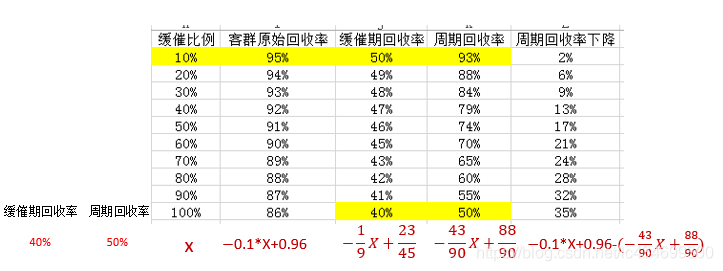

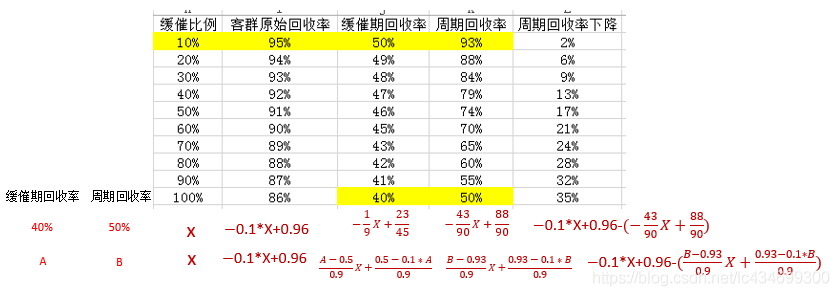

假设关系如上,标黄色的部分为前提假设,在100%缓催的情况下,也就是完全不催的时候,缓催期(缓催天数加权平均)内回收率为40%,周期回收率为50%。在缓催比例为10%时,缓催期的回收率为50%,周期回收率为93%,这条是比较确定的假设。

P为账龄,在给定账龄下,上式变为一个关于X的二次函数,可以求解其最大值以及对应的零点。

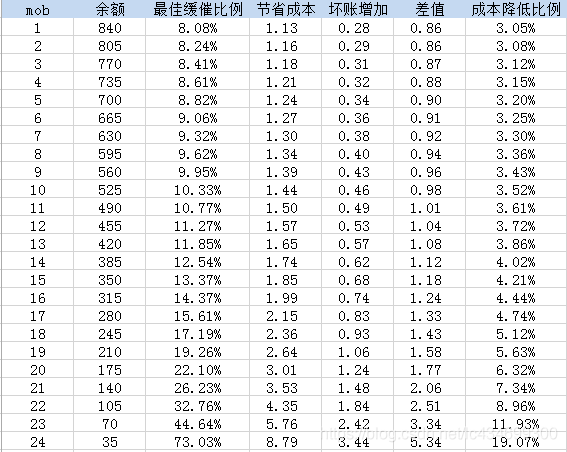

求解完的结果如下:

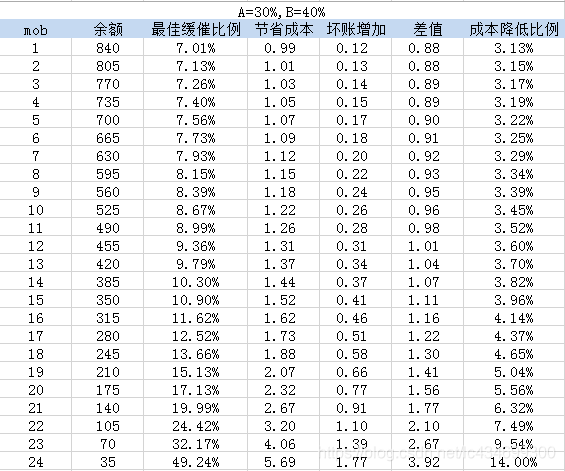

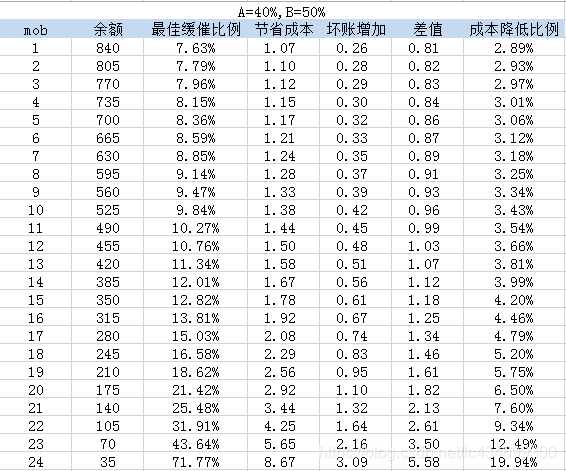

由上图可以看到每一期的最佳缓催比例,以及对应的节省成本、坏账增加和成本降低的比例。从中可以得出基本的结论:账龄越往后,缓催比例越大。从业务常识来看,账龄越往后会越容易回收,且余额越来越小,造成的损失也越小,因此缓催比例可以越来越大。

一般假设下的比例测算

上面的测算中假设了100%缓催下的缓催期回收率以及周期回收率,进而推导出缓催比例为x时的缓催期回收率以及周期回收率。所以,如果将100%缓催下的缓催期回收率以及周期回收率分别假设为A和B,就可以得到不同假设下对应的最佳缓催比例。

计算步骤以及结果如下:

因此,可以得到不同假设A、B下的最佳缓催比例和成本节省比例,量化催收策略的效果。

最终所有的结果都取决于A和B这两个值的假设,因此可以采用ABtest的方法去估算A和B的值。比如随机抽取10%的客户不进行催收,统计其在缓催天数内的自然回收率以及周期末的自然回收率,大致可以估计出A和B的值。

一点感想

上述策略比例的测算过程,是本人基于工作中遇到的实际问题反复思考推敲之后得到的。起因也是由于领导一直关心缓催成本与坏账之间的取舍问题,为了解决领导的疑惑所以自己瞎折腾出来了这个方法,并不一定完美,但是逻辑以及大致思路应该是正确的。催收策略的介绍网上可查的很少,所以有时候更多地还是靠自己的思考和研究去解决问题。独立思考是一项很重要的能力,对事情有独立的意见和观点,这样形成的知识才是自己的。

————————————————

版权声明:本文为CSDN博主「Labryant」的原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

原文链接:https://blog.csdn.net/lc434699300/article/details/113483016

若有收获,就点个赞吧

0 人点赞