国盛证券首席经济学家,熊园 博士

国盛证券宏观研究员,穆仁文

事件:2022年11月25日,央行定于12月5日下调存款准备金率0.25个百分点。

核心结论:本次降准,最直白的信号就是我国货币政策并未转向,将有助于打消市场对货币政策可能收紧的担心;短期看,年底年初大概率会降息,尤其是降LPR。需注意的是,“货币不是万能的”、25BP也是克制的“放水”,本次降准的实际效果可能有限。

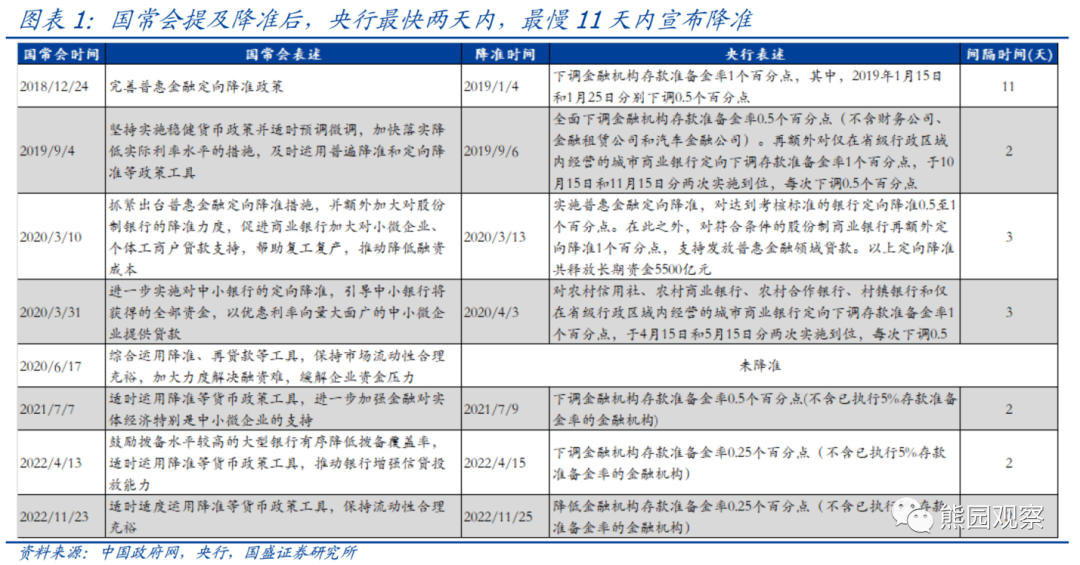

1、时点看,11.23国常会提降准、2天后央行迅速宣布,符合过往规律,我们近期也持续提示降准降息可期。

2、力度看,和今年4月一样,本次也是全面降准25bp,属于偏克制的“放水”,主因当前流动性实际上较为充裕。

3、原因看,本次降准主因经济下行压力仍大,旨在进一步稳增长,也有助于降低银行负债端成本,为进一步调降LPR打开空间、进而稳地产。

4、效果看,本次降准最直白的信号就是我国货币政策并未转向,有助于稳信心、稳预期,尤其是打消市场对货币政策可能收紧的担心;与此同时,“货币不是万能的”,当前经济的核心问题仍是疫情反复、需求不足、信心不足,降准的实际效果可能有限。

5、**往后看**,我国货币政策将延续宽松,年底年初大概率会降息、尤其是降LPR:

>降准:本次降准后,流动性缺口将明显减小,短期再降准的可能性下降,明年专项债发行节奏、稳地产相关资金是大扰动;

>降息:年底年初大概率会降息,尤其是降LPR。若未来经济仍然持续超预期下行(疫情反复等原因),全面降息也仍是政策可选项。

6、资产看,鉴于25BP的力度偏克制,流动性也并非当前资产定价的核心矛盾,预计对股票和债券的提振力度有限。

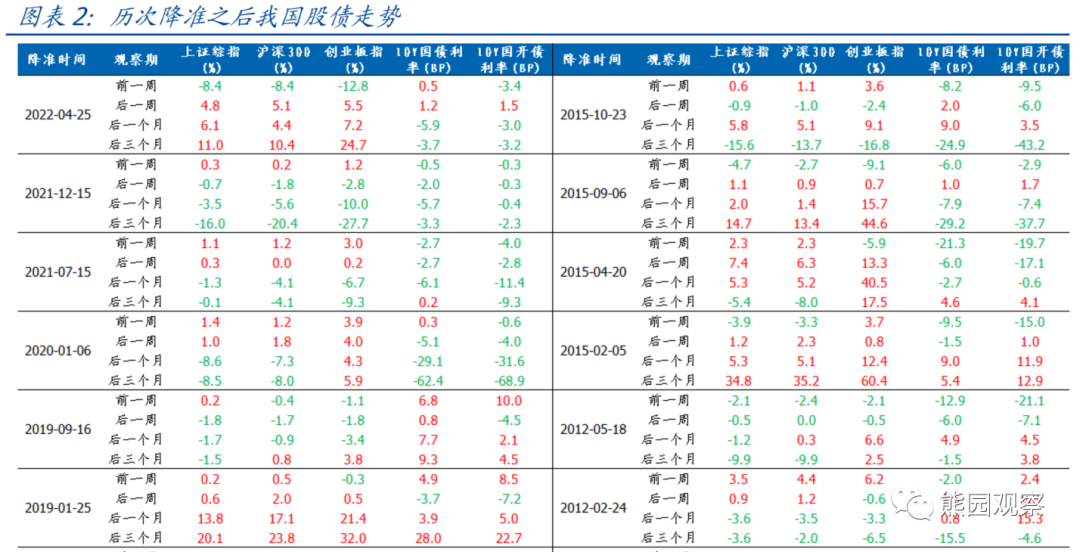

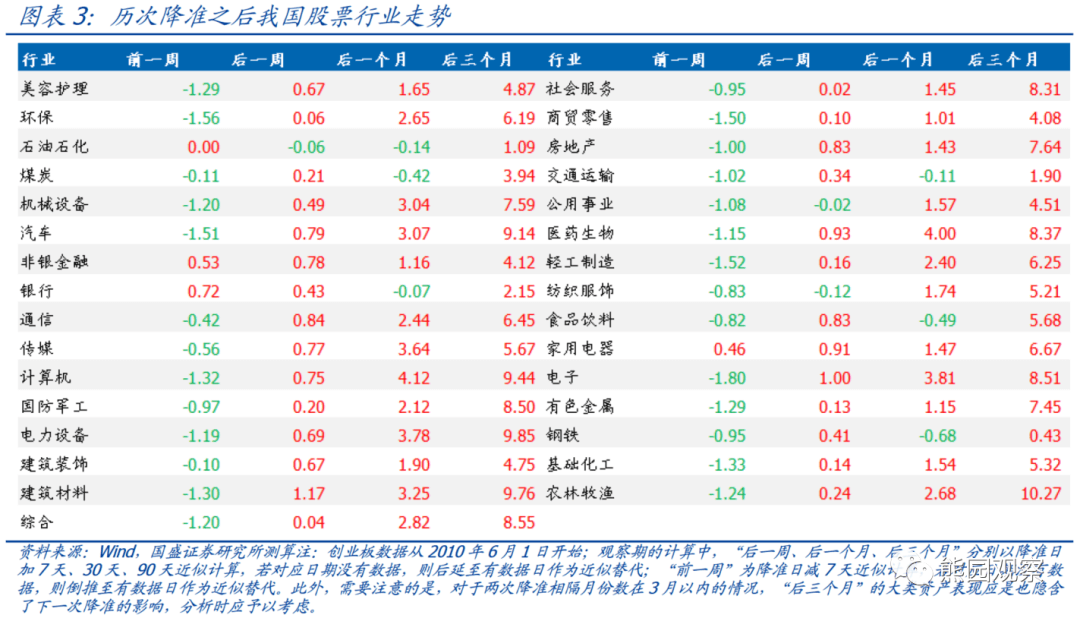

后附:历次降准后股、债、行业表现规律

报告正文:

1、时点看,11.23国常会提降准,2天后央行就迅速宣布,符合过往规律。近年来国常会有8次提及降准,除了2020.6.17那次央行并未实施外,包括本次在内的其余7次央行均在两周内宣布降准(最快2天内,最慢11天内),且最近三次均是2天内宣布(21.7.7/22.4.13/22.11.23),凸显了央行执行力,也符合市场预判。

2、力度看,本次全面降准25bp,属于偏克制的“放水”。统计发现,2014年以来央行降准幅度基本都在50BP以上,但本次和今年4月一样,都是全面降准25BP,幅度上属于偏克制,主要原因应是当前流动性实际上较为充裕,其中:11月15日央行MLF续作公告直接指出,“11月以来央行已通过PSL、再贷款等工具投放了中长期流动性3200亿”。按央行公告,本次降准共计释放长期资金约5000亿。

3、原因看,本次降准主因经济下行压力仍大,旨在进一步稳增长,也有助于降低银行负债端成本,为进一步调降LPR打开空间、进而稳地产。

>根据央行公告,本次降准有三大目的:一是落实稳经济一揽子政策措施,加大对实体经济的支持力度;二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业;三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。

>倾向于认为,本次降准最主要的原因是当前经济下行压力仍大,尤其是10月经济再次全面回落和当前疫情又开始反复。此外,本次降准也能为近期稳增长政策提供资金支持,尤其是稳地产相关政策,包括11.8民营房企融资“第二支箭”、11.23稳地产16条等。

4、效果看,本次降准最直白的信号就是我国货币政策并未转向,有助于稳信心、稳预期,尤其是打消市场对货币政策可能收紧的担心;与此同时,“货币不是万能的”,当前经济的核心问题仍是疫情反复、需求不足、信心不足,降准的实际效果可能有限。

>短期看,本次降准有助于稳预期,打消市场对货币政策收紧的担心。10月底以来,鉴于央行持续回笼资金,疫情防控优化、稳地产政策加码带来的经济修复预期,再叠加11.16央行Q3货币政策报告基调有所微调,有观点认为我国货币政策就此转向。不过,我们一直持续强调:鉴于疲弱的经济基本面,我国货币政策还远未到转向的时刻,宽松还是大方向,降准降息(LPR)仍可期。

>客观看,当前流动性已较为充裕,贷款利率也已降至历史低位。疫情以来,银行间流动性其实一直比较宽松,集中表现为DR007、同业存单利率均总体上大幅低于对应政策利率;此外,根据11.16央行三季度货币政策执行报告的数据,9月份贷款利率为4.34%,连续4个季度回落、已接近历史低位。换言之,当前资金的“量”和“价”并非宽信用的核心约束,这也预示本次降准的实质效果可能有限。

>本质看,当前经济的核心问题是需求不足、信心不足。今年我们持续提示,我国经济下行压力大,疫情之外,本质是需求不足、信心不足,集中体现在居民储蓄意愿持续高增、购房意愿持续下降、企业资本开支收缩等方面。继续提示:近期疫情防控、稳地产等“拐点”级别政策密集出台,再叠加本次降准,短期内将有助于修复情绪、提振信心;但中长期看,需求、信心不足的问题仍然存在,消费链、地产链的修复程度,要看政策落地效果和疫情演化情况,对应基本面的反转也需“边走边看”。

5、往后看,我国货币政策将延续宽松,其中:短期再降准的可能性下降,明年专项债发行节奏、稳地产相关资金是大扰动;年底年初大概率会降息,尤其是降LPR。

>降准方面:本次降准后,流动性缺口将明显减小,短期内进一步降准的必要性不大,不过,需要紧盯明年专项债发行节奏、稳地产相关资金等扰动。

>降息方面:考虑到本次降准将降低银行负债成本,叠加今年以来存款利率市场化改革不断降成本,预计年底年初大概率会下调LPR;同时,考虑到中美利差、人民币汇率等因素,如果要调降MLF等政策利率,央行压力应会比较大。需注意的是,若疫情反复等原因导致未来经济仍然持续超预期下行,全面降息也仍是政策可选项。

6、资产看,降准后股票、债券、行业怎么走?梳理2008年以来历次降准,降准后股票的长期表现通常好于短期,中小盘股略占优,计算机、电子、医药生物、电力设备等行业表现较好;与股市相比,债券收益率似乎更能在降准前纳入一定预期(price in),表现为降准前一周债券收益率提前下跌,降准落地后下行空间受限,不过这一规律在2019年之后表现不显著。具体到本次降准,鉴于25BP的力度克制,流动性也并非当前资产定价的核心矛盾,预计对股票和债券的提振力度可能会较为有限。

风险提示:疫情演化、政策力度、外部环境等变化超预期。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观研究员;朱慧,国盛宏观研究员;

相关文章:

[1]《并未转向—央行三季度货币政策报告7大信号》2022-11-17

[2]《10月社融大降的背后—兼论近期央行回笼资金》2022-11-10

[3]《10月经济再度探底,能否反转回升?》2022-11-15

[4]《迎来三大拐点,反弹还是反转?》2022-11-13

[5]《全面理解三季度经济》2022-10-24

[6]《对本次930地产新政的4点理解》2022-10-07

[9]《不一样的降准,不一样的克制》,2022-4-15

若有收获,就点个赞吧

0 人点赞