来源:https://mp.weixin.qq.com/s/zXur8b8fDhitOYItjCbo3g

4月席卷多地的疫情给经济砸出了一个坑,国内各项经济指标大幅走低。在5月国内疫情已经迎来拐点的时候,市场对5月经济回升是确定的,在假设后续疫情不再反复的时候,对国内后续经济持续回升的态势也是认可的。

市场不确定的是,在疫情冲击过去、政策持续发力的时候,国内经济是否能够实现类似于2020年初的“V型”反弹,还是更像是“U型”反弹。

要想对后续国内经济的修复情况进行判断,我们不妨先来回顾一下2020年初第一轮疫情爆发后,国内经济的修复情况。

从分项数据上看,各分项中修复最快(按照同比增速转正的时间点)的是房地产投资。房地产投资当月同比从2月的-16.3%回升至3月的1.1%,而且房地产投资也成为了2020年经济回升最主要的支撑项。

房地产投资回升一来是2019年末房地产投资增速为9.9%,存量项目不少,此前停止的项目在疫情结束后开始加快开工;二来随着疫情后货币政策放松等,居民购房热情再度被激发,房地产销售开始快速回暖,对房地产投资形成明显支撑。

紧随其后的是工业增加值,当月同比增速从2020年2月的-25.8%回升至3月的-1.1%,并于4月转正。工业增加值的快速修复主要是因为企业在疫情停工停产之后,手里积压了不少订单,2020年3月PMI在手订单为46.3%,环比回升10.7个百分点。那么在生产端的限制解除之后,生产自然会率先修复。

另外,在疫情冲击过后,原先政策是准备发力基建的,以基建来托底经济,所以当时的财政政策也比较积极,比如专项债提前发行等,基建同比也随之修复。不过在地产和出口对经济形成强支撑之后,政策发力的意愿减弱,加上对隐性债务的监管,全年基建的增速并不高,同比仅0.9%。

再次是出口,出口回升带来的经济窗口期也为国内制造业投资回升提供了动力。2020年3月起疫情在全球蔓延使得全球各国财政货币政策开始放松,同时海外生产受阻,这为中国带来了大量的出口订单。中国“世界工厂”的角色被再度强化。旺盛的出口也就带动了国内制造业投资的回升。

可以说房地产和出口共同举起了2020年疫情冲击之后经济稳增长的大旗。

最后,修复最慢的是消费,一直到8月社会消费品零售当月同比增速才转正。消费修复慢一来是因为间歇性反复的疫情使得居民线下消费意愿受阻,线下消费场景缺失;二来疫情反复之下,居民收入端的不确定性增加,消费意愿不足。

参考着2020年经济修复的路线,我们可以研究今年在疫情冲击过去之后,经济会如何进行修复、未来经济的潜在增长点和修复点在哪、掣肘又在哪。

PMI作为5月第一个公布的重要经济数据,对其的分析可以让我们更好地理解目前经济面临的境遇与2020年时相比的相同点以及不同点。

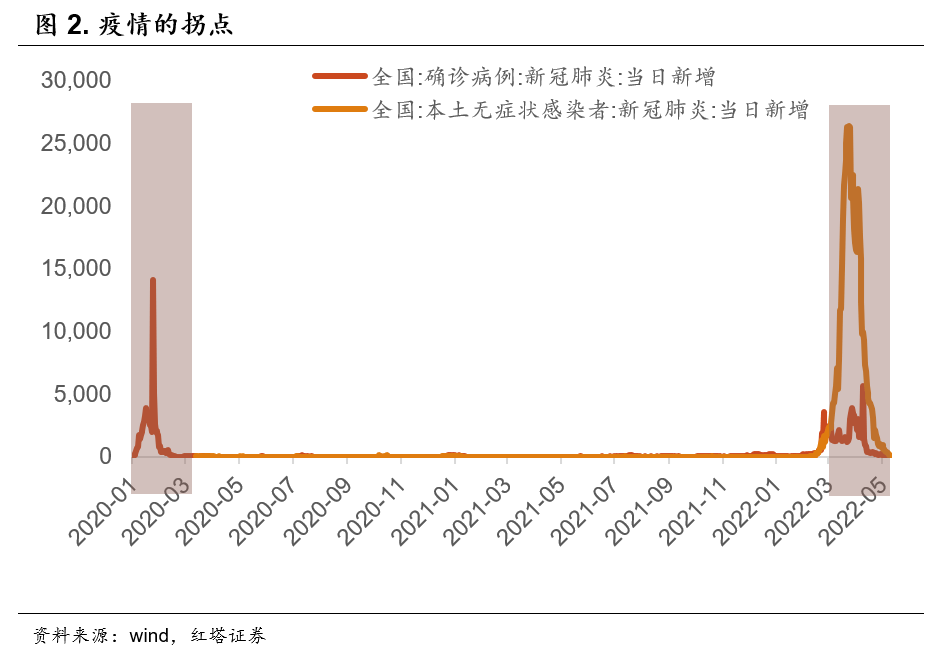

总的来说,2020年第一轮疫情的拐点是在2月初,在3月已经基本实现清零了,这也给了经济复苏创造了一个稳定的环境。

本轮疫情拐点出现在4月下旬,但是本轮疫情中新增新冠肺炎人数总量大且病毒具有高传染性、高隐蔽性的特征,所以影响的时间更久,一直到5月下旬新增人数才回落到百人以内。这也就奠定了5月经济修复会是一个缓慢的基调,经济复苏的成色还需要等到6月。

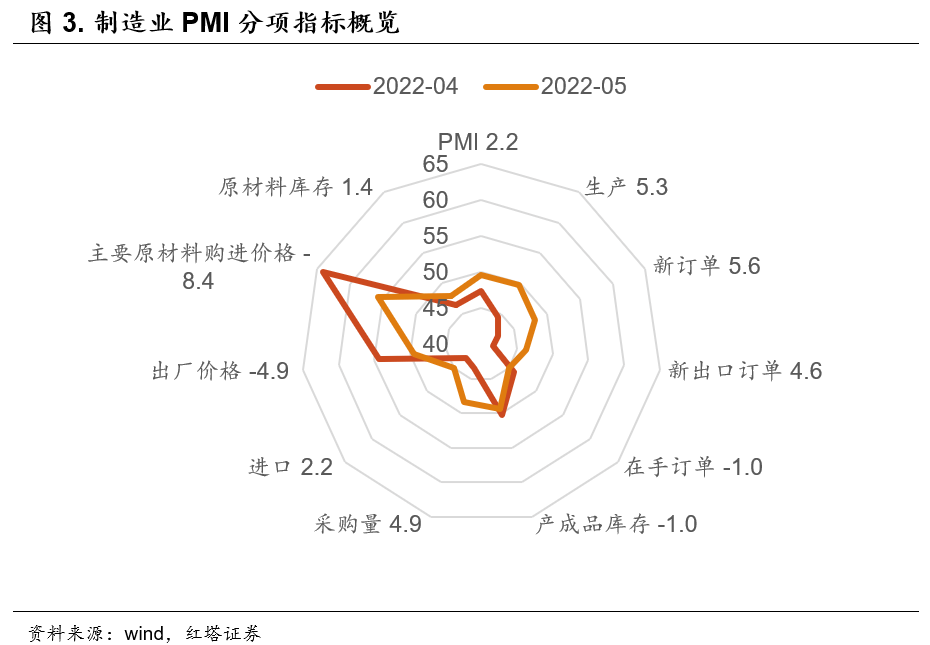

体现在数据上就是,5月国内供需双双回升并带动制造业PMI数据从4月的47.4%回升至49.6%,略低于临界点。

生产端方面,受益于国内稳供应链产业链的政策以及疫情冲击的减弱,5月各地复产复工稳步推进。体现在数据上就是制造业PMI生产指数为49.7%,比上月上升5.3个百分点;同时,供应商配送时间指数为44.1%,比上月上升6.9个百分点。

随着运输的好转,企业被动累积的库存开始逐渐消化,产成品库存为49.3%,前值为50.3%。

需求端方面,疫情冲击的高峰过去后,实体的需求开始修复,企业接单意愿也随之回升,体现在数据上是,5月新订单指数为48.2%,比上月上升5.6个百分点;新出口订单为46.2%,比上月上升4.6个百分点。

价格指数方面,5月主要原材料购进价格指数和出厂价格指数分别为55.8%和49.5%,前值分别为64.2%和54.4%,企业面临的价格压力有所缓解。

接下来,我们对PMI分项指标进行进一步的分析。

先来看生产端数据。

和2020年修复进程比较类似的一点是,生产开始明显修复,5月生产指数为49.7%,不仅高于4月也高于3月的49.5%。我们认为生产端的修复主要有这么几个原因:

第一,疫情冲击减弱,各地复产复工工作有序推进。在疫情冲击逐渐减弱之后,政府出台了多项政策来助力企业复产复工。比如在5月5日上海就表示全市1800多家重点企业,复工率超过70%,其中首批660多家重点企业复工率超过90%。

第二,在政策帮扶下,供应链产业链堵点逐渐被打通。据统计局公布,近期出台的一系列打通物流和产业上下游衔接堵点政策成效有所显现,5月份反映物流运输不畅的企业比重较上月下降8.0个百分点。再比如此前受影响明显的汽车行业生产指数高于上月10.0个百分点以上,升至扩张区间。

第三,企业复产复工后,加快了原先积累订单的生产。之前因为疫情部分企业手上积累了不少订单,那么在疫情过去之后,企业自然会加快赶工。所以我们会看到5月制造业企业的在手订单相比于4月下滑了1个百分点,为45.0%。

再来看需求端的情况。

生产的修复离不开需求。从5月数据上可以看到需求也已经开始有所修复了,新订单指数和新出口订单指数都明显回升。

需求端回升的推动力主要有这么几个:

第一,在生产约束放开后,企业开始主动接单了。之前因为疫情扰动生产,企业往往有订单也不敢接,毕竟交付时间不确定,可能会赔钱。

现在随着生产稳步修复,企业就会开始积极主动接单来维持运营获取利润。而之前未被满足的订单在这时候也会集中释放,推高新订单的规模。

第二,上游企业需求维持韧性为新订单的回升提供了重要的支撑。根据统计局数据,5月需求回升比较快的几个行业偏上游,比如石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业新订单指数重回扩张区间。

这些行业一方面本身就有需求端的支撑,比如年初基建持续发力且市场对后续基建依旧持乐观态度,在这样的情况下黑色金属等行业的需求是有保障的,所以在疫情过去之后,这些行业的需求得到快速修复。

我们也可以看到5月土木工程建筑业商务活动指数和新订单指数分别为62.7%和59.1%,高于上月1.7个和6.8个百分点,均在上月较高基数水平上继续上行。

另一方面上游成本价格压力回落,下游企业可能会加快补库,并带动需求回升。比如我们可以看到5月建筑业投入品价格指数为52.4%,比上月下降7.9个百分点。

第三,出口虽然整体存在下行压力,但是韧性仍存。疫情之后市场比较担心的一点是海外订单可能会加速向东南亚等国家转移。但是从此前的出口结构上,我们也提到东南亚国家主要是在劳动力密集型产业上和中国存在着产业替代效应,而在技术、资本密集型行业上中国依旧占有明显的优势,且东南亚国家生产修复也会带动中国对东南亚出口的增多(东南亚不少产品是从中国进口初级品或原材料再进行加工,另外中间品出口也会增加),在这样的情况下,海外订单对中国的粘性是比较强的。

所以我们能够看到在国内生产修复,企业开始接单之后,新出口订单出现了明显的回升。

除了生产和需求回升对5月制造业PMI形成明显的拉动效应之外,原材料价格回落,企业加快购进原材料补库,对制造业PMI回升也形成了支撑。可以看到5月制造业原材料库存指数为47.9%,比上月上升1.4个百分点。

原材料库存回升一方面是企业生产在稳步修复,在生产修复的时候,企业自然会加大原材料采购,与之对应的是进口指数和采购量指数分别从42.9%和43.5%回升至5月的45.1%和48.4%。

另一方面,企业加快补库也与原材料价格回落有关。受益于国内保供稳价等政策,5月主要原材料购进价格指数为55.8%,低于上月8.4个百分点,涨幅有所收窄。在这样的情况下,部分企业可能会顺势补一波库存。

最后,我们再来关注一下PMI指标传递出的一些需要关注的信号。

一方面我们需要看到,虽然5月国内供需明显修复,但是企业预期的好转幅度较小,后续有待进一步改善。5月制造业生产经营活动预期为53.9%,相比于前值仅回升了0.6个百分点。这可能与疫情尚未完全结束并多次反复等因素有关。

另一方面我们要看到中小企业的生产经济环境还有待进一步改善。从企业规模看,5月大型企业PMI为51.0%,比上月上升2.9个百分点,重回临界点以上;中、小型企业PMI分别为49.4%和46.7%,比上月上升1.9和1.1个百分点,继续低于临界点。

一般来说,大型企业抵御外部冲击的能力更强,在疫情冲击后往往也能够更快地修复;但是中小企业特别是小企业本身的生产经营规模就比较小,抗风险能力也比较弱,在受到冲击之后,恢复的难度也会更大。

我们也可以看到自去年5月份以来,小型企业PMI指数一直位于临界线以下,同时与大型企业的差距整体也有所扩大。这也意味着后续政策还需要继续出台更多的措施来帮扶小微企业。

与之对应的是,我们要看到5月制造业企业从业人员指数为47.6%,比上月仅上升0.4个百分点,非制造业从业人员指数为45.3%,比上月下降0.1个百分点。

这背后体现的是在对未来生产预期比较谨慎的时候,企业在招工扩产方面比较谨慎。同时小企业特别是服务业小微企业在解决就业上扮演着重要的作用,在小型企业尚未好转的时候,就业的好转也就需要更长的时间。

那么横向对比2020年3月的情况,本轮经济修复的情况与2020年有什么区别呢?

第一,相同的点是两次疫情冲击之后,生产、需求、供应商配送时间指数等指标都出现了明显的修复,只是因为疫情影响程度、疫情平息时间段的问题,两次下行的幅度和修复的幅度有所不同。

第二,经济修复支撑点不同,持续性可能也会不同。正如我们之前所说2020年经济的修复先是房地产和基建发力,后来是房地产和出口发力。

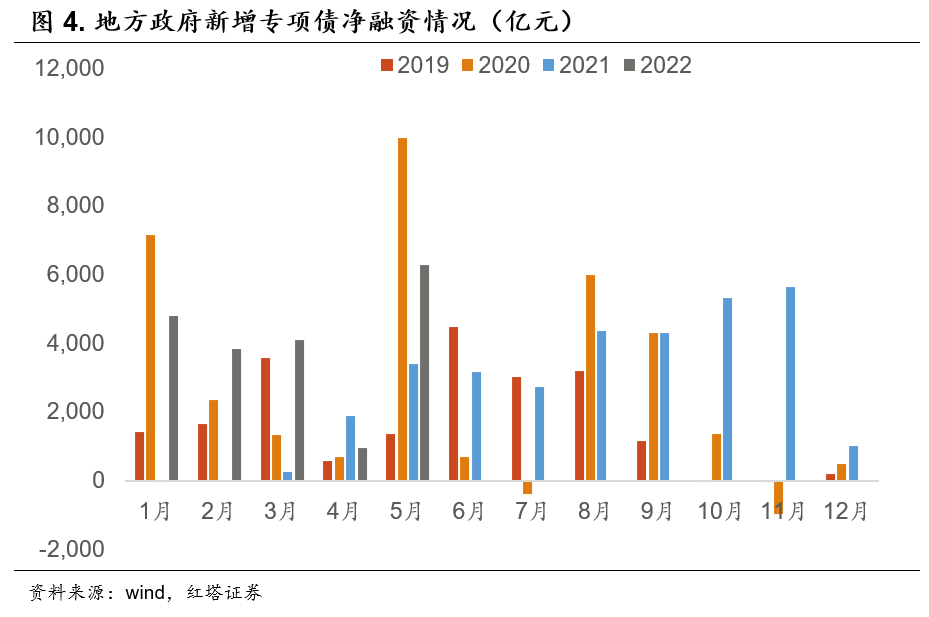

而本轮经济修复的动力主要来自于基建,今年以来政策积极主动作为,受益于专项债快速发行等,今年以来基建表现一直比较强势(截至5月27日,已累计发行新增专项债券1.85万亿元,较去年同期增加约1.36万亿元,占已下达限额的54%)。

后续基建还会继续加快发力,比如我们可以看到此前财政部明确表示要抓紧调整专项债券发行计划,合理选择发行时间,加快支出进度,确保今年新增专项债券在6月底前基本发行完毕,力争在8月底前基本使用完毕。

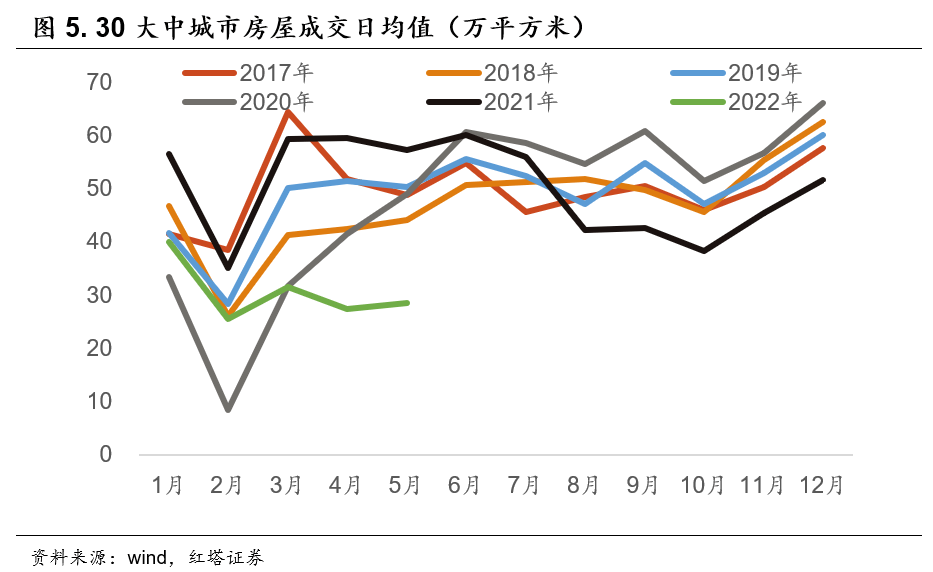

但是房地产目前依旧处于下行周期,我们可以看到5月30大中城市商品成交面积仅仅是低位企稳,房地产短期难以发挥像2020年一样的作用。

另外,出口面临的环境和2020年也有所不同,在海外生产持续修复、此前宽松的财政货币政策逐渐退出的时候,出口对经济支撑的力度也有所减弱。

这也意味着后续经济对基建的依赖程度会维持高位,对于这一点我们可以等到5月经济数据公布之后再进行深入的分析。

第三,本轮企业信心的修复可能需要更长的时间。2020年3月制造业生产活动经营预期快速从2月的41.8%回升至54.4%,同时小型企业PMI为50.9%,比上月回升16.8个百分点。

但是2022年5月制造业生产活动经营预期为53.9%,相比于前值仅回升了0.6个百分点;小型企业PMI为46.7%,比上月上升1.1个百分点。

这可能是在经历了这两年疫情持续的反复之后,企业在生产经营时会变得更加谨慎,类似于疫情给经济主体造成的“疤痕效应”。且小型企业因为自身的特征,修复的进度也会更慢。

这一点也需要我们结合后续公布的经济数据等再度进行判断。

总结一下5月PMI数据传递的几点信号。

第一,疫情冲击高峰过去,国内经济筑底回升,经济底已经出现。从5月PMI数据上可以看到,受益于疫情冲击过去以及各项“稳增长”的政策,国内生产、消费等各项经济指标稳步修复。

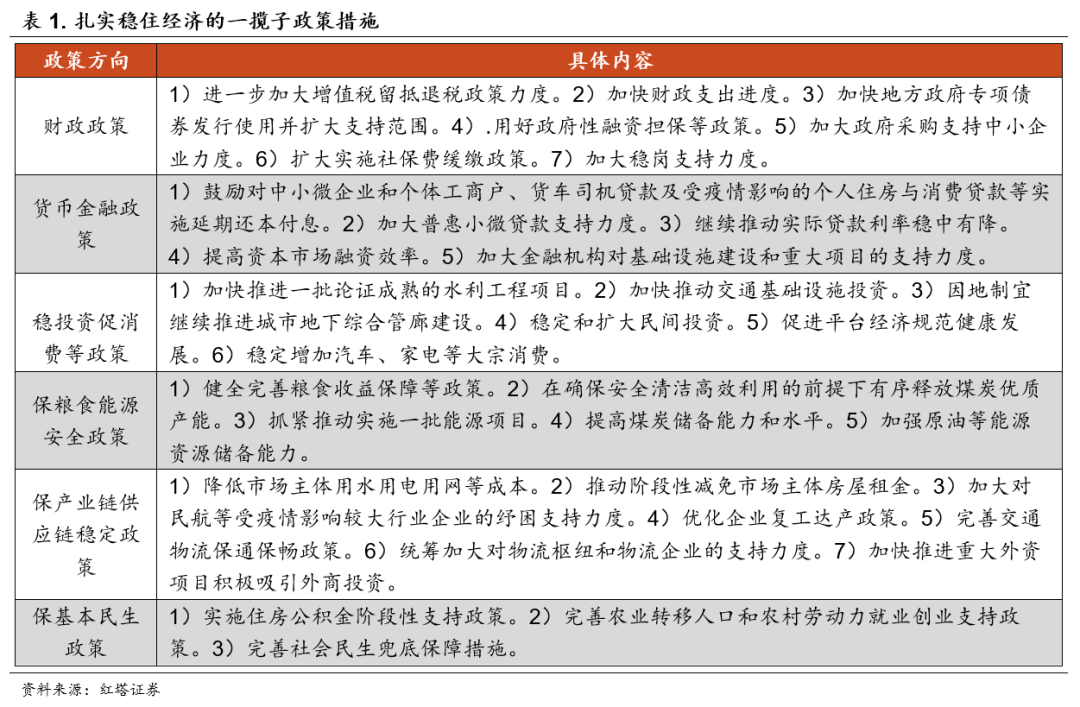

第二,随着政策进一步发力,后续政策会进一步推动经济筑底回升。今天国务院正式公布扎实稳住经济的一揽子政策措施,涉及6大方面33项举措。可以看到财政货币政策后续会同时发力,会通过减税降费、加快财政支出进度、加大金融机构对基础设施的支持力度等措施,来为后续国内经济增长保驾护航。从涉及领域上看,本次政策涉及了投资、消费、粮食能源安全、产业链供应链稳定和民生多个领域。那么随着政策持续发力,后续国内经济也有望进一步筑底回升。

第三,横向对比2020年的情况来看,今年经济修复面临的压力会更大,基建更有望成为经济的重要支撑项。相比于2020年第一轮疫情,本轮疫情冲击之后,中小企业面临的修复压力更大,企业预期的改善需要更多时间。另外,从经济支撑项上看,2020年支撑经济回升的动力主要来自于出口和房地产投资。但是今年在房地产投资下行压力仍存的时候,政策发力基建同时保经济主体等的意愿会有所提高。从最近出台的一系列政策上也能够看出这样的迹象。

若有收获,就点个赞吧

0 人点赞