来源:https://www.yuque.com/yingtaoxiang/hello/nfuy1p#Vk9PQ

欺诈分类:

- 第一方欺诈:没有还款意愿,各项信息真实。

- 第二方欺诈:表现为内外勾结。比如代码泄露、信息泄露等。可以通过舆情分析来及时发现。

- 第三方欺诈:主要是中介。需要通过外部信息验证其所填信息的真实性。

客户引流项目评估

常见的合作模式有API模式和H5模式两种。

API模式:

比如与今日头条APP合作作为流量来源。API模式就是用户在今日头条上填写申请,头条会获取到用户的申请要素,并以API的形式传到后端服务器上完成数据的传输。这种模式合作双方的信息交互比较深入,且平台会留存客户的信息用作后续的进一步营销。

H5模式:

相当于一个链接,客户在今日头条上面点击这个链接之后进入一个新的网页,在这个网页上提交信息完成申请。这种方式在获取客户的设备类信息时就较为困难,不过也可以通过一些手段,比如Web指纹等方式获取。

在与平台合作之前,通常需要了解平台用户的特征。常见的一些方法有:

- 获取APP清单数据。

比如与今日头条合作,获取到头条上的用户手机上的APP清单。比如有某个贷超软件,然后可以看这个贷超软件的用户画像。 - 撞库测试。

比如今日头条随机给一部分客户,然后拿这部分客户和现有的存量客户去匹配,看一下重合度和批核率等指标来了解客群质量。 - 灰度测试。

先引进一部分客户,采用较为严格的风险策略,控制通过率,进行风险测试。线下项目评估

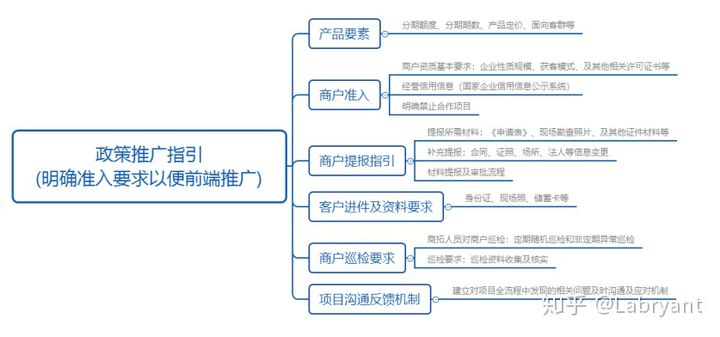

线下项目类型有大额现金贷/分期、场景分期、社保公积金贷、保险贷、信用卡等。

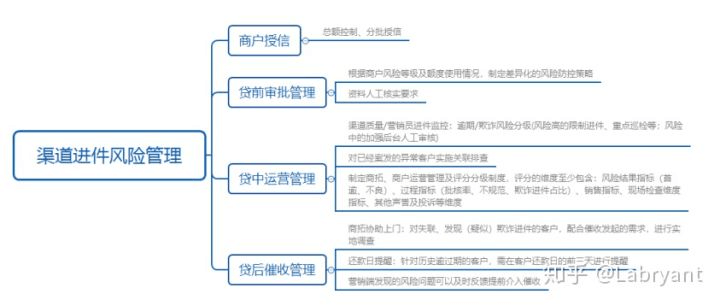

线下项目的管理主要有政策推广指引、渠道准入、渠道分级管理、营销员管理办法、渠道及营销员监控及调查。

比如公司想引入一个场景分期项目,需要进行事前评估和事后监控。事前就是要进行政策推广指引和渠道准入的一些要求。

事中需要进行渠道进件风险管理及监控,包括渠道以及营业员的分级管理。

线下项目监控的报表可以有以下维度:

- 申请信息明细

- 商户、门店、商拓负责人监控日报

- 门店拒绝代码分布

- 商户、门店、商拓负责人逾期日报

- 交易时间、交易金额分布

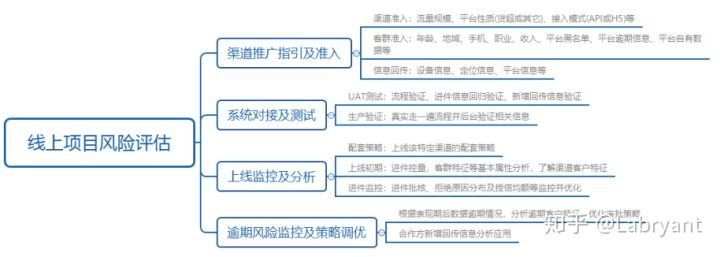

线上项目评估

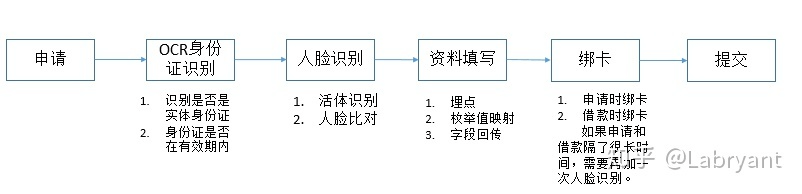

常见的有小额现金贷、线上消金贷等。 申请的一般流程:

线上项目风险的管理办法有渠道推广引入、渠道准入、系统对接及测试、上线监控及分析以及策略调优。 比如公司最近想接入京东引流合作项目。首先要进行线上项目风险评估。

线上监控的报表可以从渠道进件、风险监控报表、规则监控报表、单变量监控报表等维度制作。

总结,线下注重渠道管理,线上关注中介欺诈。

下面,举两个项目监控及策略调优的实际案例。

案例一:

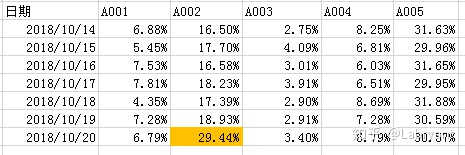

某一天的批核率指标突然下降,需要分析原因。

首先,批核率受到拒绝策略的影响,所以应该找出拒绝规则原因码,看每一条拒绝规则每天的占比情况对比,找出哪一条拒绝规则的占比突然上升。通过分析发现是拒绝规则A002突然上升导致。拒绝规则为当天多人共用单位电话过多>=7(历史匹配)。

由于拒绝规则受相关变量的直接影响,于是将>=7的客户以及共用单位电话数据拉出来分析。

分析发现,单电相同的客户,单名居然不同,单位地址也不相同,而GPS定位地址大多基本相同,客户存在明显的欺诈行为,且表现为团伙欺诈(有些中介为应付人工审批均填写了自己身边的单位电话)。

接下来就是采取措施,把所有相关的客户找出来,单位电话、客户ID及手机加入黑名单;对已放款客户及时止付或提前介入催收。

案例二

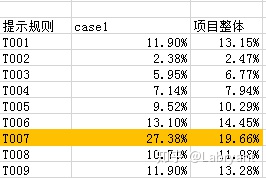

逾期率发生异常,FPD30+突然变高。

这时需要将这些逾期客户匹中相关提示规则分布占比情况同项目整体占比情况做一个纵向对比,找出FPD30+客户中命中的哪条规则高于整体情况。这里注意,还可以按其他维度比如省份、放款月等。可以参看之前的文章指标异常分析。

分析发现逾期客户中T007规则的占比高于整体,规则内容是关注:1个月多头数较多[6-10],其中>10已做成相关拒绝规则)。接着看各个多头数分布下,case1和整体的FPD30+情况对比,发现多头数为10时的FPD30+逾期率明显较高,所以应调整1个月多头数为>=10。

在调整的过程中,若发现直接对渠道调整多头拒绝规则的阈值(变为≥10),该渠道批核率将下降较大,可以引入其他变量切分,比如欺诈风险等级,然后再形成规则。比如1个月多头数≥10,且欺诈风险等级为D,则拒绝。

若有收获,就点个赞吧

0 人点赞